Lucas Benicio dos Santos[1]

Mariana Pereira Bonfim[2]

José Mauro Madeiros Velôso Soares[3]

Mariana Azevedo Alves[4]

RESUMO

Em virtude do crescente uso de criptoativos e da falta de uma normatização sobre o tema, em maio de 2019, o International Accounting Standards Board (IASB) emitiu o documento Holdings of Cryptocurrencies indicando o entendimento da contabilização de criptomoedas e solicitando o envio de comment letters aos stakeholders. Assim, essa pesquisa tem como objetivo examinar as comment letters recebidas pelo IASB a respeito do reconhecimento e contabilização das moedas digitais. Foram analisadas 20 comment letters, enviadas por oito setores contábeis diferentes e os resultados apontam que, de maneira geral, os respondentes concordam com a classificação dos criptoativos como intangíveis e estoques, e também concordam ou não opinaram com o não enquadramento como caixa e instrumentos financeiros. Adicionalmente, a maioria discorda da decisão do IASB de apenas emitir uma decisão provisória e não realizar um estudo mais aprofundado a respeito da classificação dos criptoativos.

Palavras-chave: Criptoativos; Criptomoedas; Comment letters; IASB.

ABSTRACT

Due to the growing use of crypto-assets and the lack of a standardization on the subject, in May 2019, the International Accounting Standards Board (IASB) issued the Holdings of Cryptocurrencies document indicating the understanding of cryptocurrency accounting and requesting the submission of comment letters to stakeholders. Thus, this research aims to examine the comment letters received by the IASB regarding the recognition and accounting of digital currencies. Twenty comment letters were analyzed, sent by eight different accounting sectors and the results indicate that, in general, the respondents agree with the classification of crypto assets as intangibles and inventories, and they also agree or do not opine with the non-classification as cash and financial instruments. Additionally, the majority disagrees with the IASB's decision to only issue a provisional decision and not carry out a more in-depth study regarding the classification of cryptoassets.

Keywords: Cryptoassets; Cryptocurrencies; Comment letters; IASB.

O uso de moedas digitais vem crescendo, não só a nível nacional, como também mundial: existem mais de 1 milhão de pessoas físicas investindo em criptomoedas, enquanto somente 613 mil na Bolsa de Valores brasileira (MEIRA; COSTAL; LUZ, 2019). Em decorrência dos crescentes adeptos e sendo utilizadas como forma de pagamento, investimentos, transações eletrônicas sem o uso de intermediários, de forma instantânea e de baixo custo, surge a necessidade de uma regulamentação dessas moedas virtuais (RICIERI; GÊNOVA, 2020).

As criptomoedas se tornaram populares a partir de 2008, por Satoshi Nakamoto (2008), quando lançou o bitcoin, uma moeda descentralizada, com o objetivo de retirar o controle dos bancos e mudar o sistema financeiro (MATTOS; ABOUCHEDID; SILVA, 2020). Inicialmente, as criptomoedas não chamavam atenção, porém, com o aumento da aceitação pelo público e as valorizações abruptas e intensas, as moedas digitais são utilizadas por investidores em todo o mundo.

Em 2019, o International Accounting Standards Board (IASB) iniciou as discussões a respeito do reconhecimento das criptomoedas nas demonstrações financeiras das empresas. Em junho do mesmo ano, o IASB emitiu o documento “Holdings of Cryptocurrencies”, no qual indicava o entendimento da contabilização das moedas digitais como ativos intangíveis para os detentores das criptomoedas, e como estoque para os vendedores (IASB, 2019a). A partir desse documento, diversos órgãos e empresas de todo o mundo enviaram cartas (comment letters) sobre essa decisão com o fim de opinar a respeito do reconhecimento das criptomoedas. As cartas foram recebidas até o dia 15 de maio de 2019.

Nesse contexto, surge o seguinte problema de pesquisa: Qual a opinião dos respondentes a respeito da decisão provisória do IASB sobre o reconhecimento das criptomoedas? Assim, o objetivo da presente pesquisa é examinar as letters recebidas pelo IASB a respeito do reconhecimento e contabilização das moedas digitais.

Já existem pesquisas que abordam sobre a aplicabilidade das criptomoedas como por exemplo, a respeito das inovações da DLT sobre o sistema monetário (CARVALHO et al., 2021); as divulgações das operações e reservas nas demonstrações contábeis de empresas brasileiras (ARAUJO; ARAUJO, 2021); avaliando a existência do efeito feedback trading no investimento das moedas digitais (BOZZA et al., 2019); analisando uma carteira de investimentos eficiente, para fins de diversificação, como forma de mitigar o risco diante da Covid-19 (ISMAIL; MARQUES, 2020).

Contudo, a falta de uma regulamentação para o reconhecimento das criptomoedas, pode tornar a contabilização difícil para os usuários e também afetar a comparabilidade das demonstrações contábeis, característica de melhoria das informações contábeis-financeiras úteis (CPC, 2019). A existência de uma regulamentação que busque integrar informações jurídicas e financeiras traz vantagens competitivas (RICIERI; GÊNOVA, 2020), especialmente em um cenário de crises e incertezas. Dessa maneira, a partir da proposta de normatização do IASB, essa pesquisa se torna relevante, pois tenta compreender o posicionamento dos diversos stakeholders de criptomoedas e de que forma o Comitê considerou seus comentários.

Ainda, pesquisas demonstram que a troca de informações e percepções pelas partes interessadas na regulamentação são importantes para favorecer o atendimento de suas demandas (ARRAS; BRAUN, 2018). Nesse sentido, sob a lente da Teoria dos Stakeholders, as análises das manifestações das partes interessadas sobre o assunto auxiliam na compreensão a respeito de seus posicionamentos e motivações (SCHOELLER; HERITIER, 2019).

Os criptoativos possuem subconjuntos, dentre eles, as criptomoedas. De acordo com a Comissão de Valores Mobiliários (CVM) “criptomoedas são ativos representados digitalmente, protegidos por criptografia, que podem ser objeto de transações executadas e armazenadas por meio de tecnologias de registro distribuído” (CVM, 2022, p. 1). As moedas virtuais não utilizam intermediários para realizar as transações, assim, por meio da ideia de ponto a ponto peer-to-peer, o indivíduo paga diretamente para o recebedor, sem intermédio e controle governamental (VICENTE, 2017).

Lançado em 2008, o paper seminal de Satoshi Nakamoto (2008) estabelece a base de funcionamento dos criptoativos como: a) transações e interações ponto a ponto; b) ausência de intermediação de instituições financeiras; c) comprovação criptográfica ao invés de uma entidade central que atribua confiança, e; d) deslocamento da confiança de uma instituição central para a própria rede. Com seu código-fonte aberto e com um sistema que não pertence a ninguém, resolveu-se o problema das moedas controladas por bancos (NAKAMOTO, 2008). Assim, o bitcoin tornou-se a criptomoeda mais importante a ser totalmente descentralizada de um órgão regulamentador.

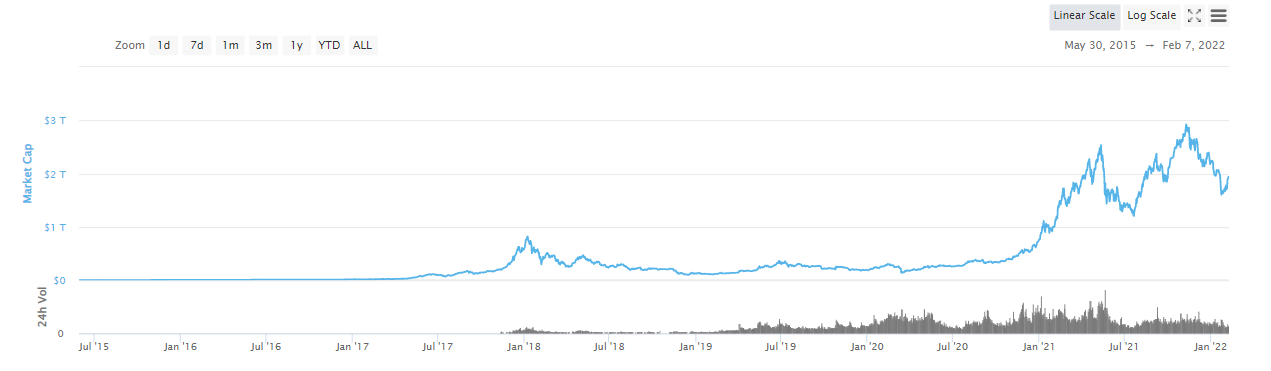

No segundo semestre de 2015, Martins e Val (2016) listaram a existência de 586 criptomoedas diferentes, com uma capitalização de R$ 5.189.785.961,00. Em comparação com o ano de 2022, esses dados mostram um aumento aproximado de 447% e de mais de R$ 2 trilhões de dólares de capitalização, conforme Figura 1.

Figura 1: Capitalização total de mercado

Fonte: CoinMarktetCap (2022)

Em 2021, grandes empresas começaram a aceitar criptomoedas como forma de pagamento como Tesla, Mastercard, Visa, Microsoft, PayPall, Starbucks, Twitch, Burger King, Americanas e Centauro. De forma direta ou por meio de intermediários, empresas de todos os tamanhos e ramos estão começando a aceitar criptomoedas, tornando-se necessária uma orientação quanto ao reconhecimento e mensuração dessas moedas digitais.

Em 8 e 9 de dezembro 2016, no evento Accounting Standards Advisory Forum, dentre outros tópicos, foram iniciadas as discussões sobre o tratamento a ser dado aos criptoativos (IASB, 2016). Em novembro de 2018, o IASB (2018) emitiu um Staff Paper manifestando ao Comitê de Interpretação das IFRS (IFRS Interpretations Comittee) sobre como aplicar as normas internacionais vigentes aos criptoativos, e sobre qual a necessidade do IASB elenca-lo como prioridade.

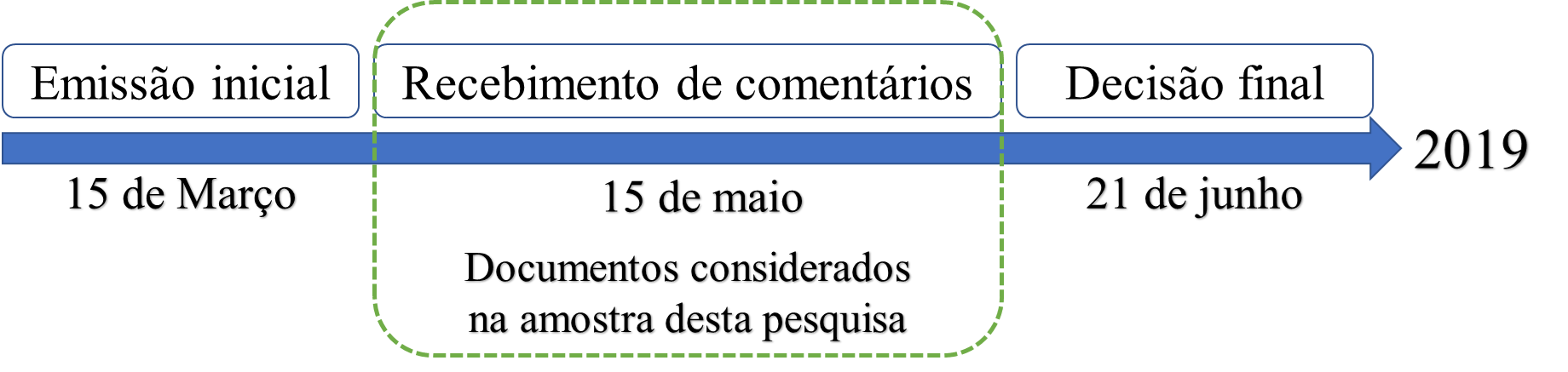

Após estas tratativas, em março de 2019 foi emitido o posicionamento do IASB aos detentores de criptoativos, para ser discutido e receber comentários dos stakeholders até maio de 2019. O IASB iniciou as discussões sobre o assunto, e em junho decidiu não incluir em sua agenda de definição de padrões as criptomoedas como um subconjunto dos criptoativos. Entretanto, tomou uma decisão provisória e nela discutiu como as normas já existentes se aplicam às criptomoedas. Inicialmente, o Comitê identificou uma variedade de criptoativos, e definiu as criptomoedas da seguinte forma:

Uma criptomoeda é uma moeda digital ou virtual que é registrada em um livro-razão distribuído e usa criptografia para segurança. Uma criptomoeda não é emitida por uma autoridade jurisdicional ou outra parte. A posse de uma criptomoeda não dá origem a um contrato entre o titular e outra parte (IASB, 2019a, p. 01, tradução nossa).

Em relação a natureza das criptomoedas, o Comitê, inicialmente, as enquadrou como ativos intangíveis, por se tratar de “ativo não monetário identificável sem substância física” (IASB, 2019a, p. 01). Assim, o IASB entende que os detentores de criptomoedas devem registrá-las como ativos intangíveis, por ser capaz de transacionado individualmente e por não conferir ao titular o direito de receber um número fixo ou determinável de unidades de moeda (IASB, 2019a). Já quando as criptomoedas são mantidas para venda no curso normal dos negócios, a companhia deverá aplicar o IAS 2 e contabilizá-las como estoques (IASB, 2019a).

Como a IAS 38 não aborda todos os intangíveis, o IASB analisou a IAS 32 - Instrumentos Financeiros, porém identificou que as criptomoedas não se enquadram nos conceitos de instrumentos financeiros, pois as moedas virtuais não são utilizadas como meio de troca e como unidade monetária na precificação de bens ou serviços, na medida em que seria a base na qual as transações seriam mensuradas e reconhecidas. O Comitê afirma que não tem conhecimento de uma criptomoeda que segue essa definição, somente de criptomoedas que compram coisas específicas, e não que precifiquem, e concluiu que as criptomoedas não podem ser classificadas como moeda, pois, não tem, atualmente, função de dinheiro (IASB, 2019a).

No Brasil e de maneira pioneira, em outubro de 2022, a CVM emitiu o Parecer de Orientação n° 40 com o intuito de definir o que são criptoativos, especialmente aquelas que podem ser valores mobiliários. Ainda que não haja uma legislação específica sobre o tema, a emissão do parecer garante maior segurança aos investidores e um melhor ambiente para o desenvolvimento de criptoativos (CVM, 2022).

Nessa lacuna de regulamentação, Silva (2017) afirma que a falta de um posicionamento sobre a contabilização das criptomoedas dos órgãos internacionais, pode ser suprida pela análise dos possíveis padrões contábeis existentes. Já Tan e Low (2017) ressaltam que o posicionamento dos órgãos tributários, ao tratarem a moeda como propriedade, confunde ainda mais os contadores.

Em sua pesquisa sobre a discussão do reconhecimento do bitcoin à luz da teoria contábil, Silva e Cia (2018) identificaram a possibilidade de registrá-lo como equivalentes de caixa, aplicações financeiras, estoque, investimentos ou intangíveis. Porém o desafio de qual a cotação a ser utilizada para a mensuração em reais, pode afetar a comparabilidade das informações. Desse modo, observa-se a necessidade não só de uma regulamentação sobre o tema, como também de uma melhor compreensão da utilização das criptomoedas pelos stakeholders.

A Teoria dos Stakeholders parte da perspectiva de que os interesses dos stakeholders são relevantes e devem ser manejados pela organização, de forma a conciliar as diversas demandas de informação (BAZANINI et al., 2020). Assim, os autores apontam que esses interesses podem produzir reflexos, inclusive, na forma e no conteúdo a serem divulgados pela entidade (BAZANINI et al., 2020).

De acordo com Freeman e Reed (1983), stakeholders são aqueles que afetam ou são afetados, pela organização e pelas suas decisões e desdobramentos na busca pelos objetivos da mesma. Os autores também afirmam que as relações com as partes interessadas devem ser gerenciadas de forma eficiente, de modo a buscar alinhamento entre os diversos interesses dos stakeholders.

Nesse sentido, pesquisas como a de Quaglia e Spendzharova (2019) e Schoeller e Heritier (2019) determinam que, no âmbito regulatório, atores institucionais interessados são capazes de influenciar a estruturação de normas, de modo que sejam capazes de abarcar os interesses envolvidos tanto quanto possível. Os autores também apontam que há um interesse político no envolvimento de diversos atores em processos de normatização, no sentido de obtenção de respaldo na produção de orientações normativas (QUAGLIA; SPENDZHAROVA, 2019).

Além disso, também a Organisation for Economic Co-operation and Development (OECD) aponta que a implantação de marcos regulatórios tende a ser mais bem-sucedida se for fruto de um trabalho cooperativo (OECD, 2014). Nesse sentido, a pesquisa de Arras e Braun (2018) demonstra que é de interesse daqueles que regulam, que diferentes partes interessadas se pronunciem, para estimular a troca de informações e percepções. Para os autores, o envolvimento dos stakeholders traz as normas produzidas o equilíbrio de interesses entre os envolvidos (ARRAS; BRAUN, 2018).

Ainda, de acordo com a OECD (2018), a participação dos stakeholders em processos regulatórios é favorável aos normatizadores, dado que dá a eles a oportunidade de compreender melhor sobre as necessidades de suas partes interessadas. Breu (2018) aponta que o processo de compreensão e normatização sobre tecnologias descentralizadas é difícil e que é necessária a participação das diversas partes interessadas, de modo a ampliar as perspectivas sobre o assunto.

Sendo assim, a consulta feita pelo IASB a diferentes partes interessadas atua no sentido de construção coletiva do entendimento a respeito do tratamento de criptomoedas. Apesar disso, há que se pontuar que alguns membros dos grupos respondentes também fazem parte do IASB. Nesse sentido, Lacity (2018) pontua que grupos de lobby que agem em favor do interesse de algumas partes são relevantes na normatização. Portanto, a Teoria dos Stakeholders dá lastro teórico à análise das comments letters enviadas, dado que essas são manifestações dos stakeholders em relação às reflexões sobre como realizar a contabilização das criptomoedas a partir de suas percepções sobre práticas anteriores, sobre a natureza das possibilidades de classificação e sobre seu entendimento a respeito da lógica das transações.

Para atingir o objetivo proposto, foi realizada uma pesquisa documental através da leitura de todas as comment letters enviadas ao IASB a respeito do documento “Holdings of Cryptocurrencies”. Em março de 2019, o Comitê emitiu uma decisória provisória sobre o reconhecimento das criptomoedas em sua agenda e solicitou o envio das cartas comentário pelos stakeholders, até junho de 2019.

Inicialmente, foi verificado no site do IASB todas as cartas disponibilizadas ao público; em seguida, identificou-se o envio de 23 cartas comentários, contudo, três foram encaminhadas após o prazo estipulado pelo Comitê e, por isso, essas mesmas não foram analisadas na presente pesquisa, resultando em uma amostra final de 20 comment letters examinadas. A motivação para não considerar os três documentos posteriores é em razão do próprio normatizador classificá-los como posteriores à data de consideração para a decisão final. A Figura 2 exemplifica como foram selecionados os documentos na linha do tempo.

Figura 2: Linha do tempo considerada para a seleção dos documentos

Fonte: Elaborada pelos autores

Como o conteúdo das cartas está disposto de forma descritiva, por exemplo, se tal norma é aplicável ou não, adicionalmente à leitura e extração do conteúdo, optou-se pela utilização de uma classificação baseada em escala de Likert (Figura 3), com o objetivo de quantificar a opinião dos respondentes, com relação aos cinco questionamentos realizados: a) classificação como intangível; b) classificação como estoque; c) não enquadramento como caixa; d) não enquadramento como instrumentos financeiros, e; e) não integração do tema na agenda de definições de padrões. Sendo assim, todos os documentos foram lidos, para serem classificados e posteriormente tabulados eletronicamente para análise.

Figura 3: Modelo adaptado da escala de 5 pontos

Fonte: Adaptado de Likert (1932)

Importante destacar as limitações desse estudo no que diz respeito ao critério de análise utilizado, pois diferentes pesquisadores podem obter diferentes resultados; ademais, os respondentes das cartas enviadas ao IASB podem ter interpretações diferentes daquela preenchidas nas questões matriciais, podendo assim, ser utilizado outro método para a análise das cartas.

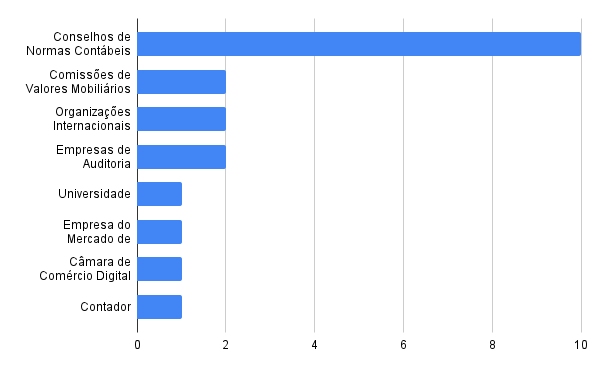

Com a finalidade de compreender os resultados da pesquisa, analisou-se o perfil dos respondentes, com base nas organizações em que atuam, sumarizados no Gráfico 1.

Gráfico 1: Distribuição dos emissores de comentários por tipo

Fonte: Dados da pesquisa (2022)

O IASB recebeu cartas de oito tipos de respondentes diferentes, predominando a participação dos órgãos normatizadores, fato esse também identificado por Silva, Niyama e Rodrigues (2016), com relação à Estrutura Conceitual. Esse maior interesse pode ser explicado pela necessidade de regulamentação sobre o tema, ainda incipiente na área contábil.

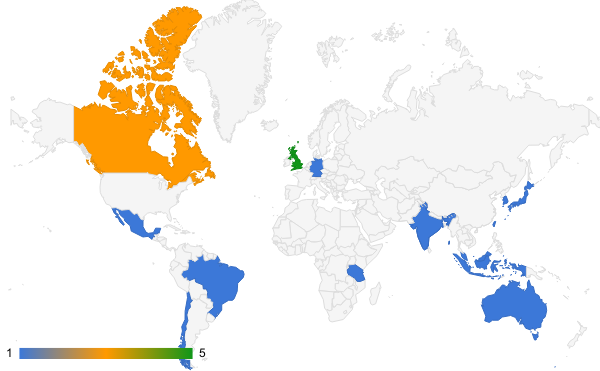

A Figura 4 demonstra graficamente a distribuição de frequência de notas entre os países. Nota-se que a frequência é maior no Reino Unido, com cinco comment letters enviadas, seguido do Canadá com três documentos, e os demais países com uma carta cada um deles.

Figura 4: Infográfico da distribuição de frequência entre os países

Fonte: Dados da pesquisa (2022)

Em relação a organização e ao tamanho do comentário que foi emitido como resposta aos questionamentos levantados pelo IASB, o Quadro 1 sumariza as informações em relação a quantidade de páginas.

Quadro 1: Perfil das comment letters

|

Setores |

Organizações |

Páginas |

|

Conselhos de Normas Contábeis |

2 |

|

|

3 |

||

|

6 |

||

|

1 |

||

|

4 |

||

|

1 |

||

|

Accounting Standards Committee of Germany (ASCG) |

3 |

|

|

3 |

||

|

Consejo Mexicano de Normas de Información Financiera (CINIF) |

2 |

|

|

The Indonesian Financial Accounting Standards Board (DSAK IAI) |

2 |

|

|

Comissões de Valores Mobiliários |

Canadian Securities Administrators (CSA) - Chief Accountants Committee |

3 |

|

3 |

||

|

Organizações Internacionais |

3 |

|

|

International Organization of Securities Commissions (IOSCO) |

3 |

|

|

Empresas de Auditoria |

2 |

|

|

2 |

||

|

Universidade |

1 |

|

|

Empresa do Mercado de Capitais |

4 |

|

|

Câmara de Comércio Digital |

6 |

|

|

Contador |

David Hardidge |

9 |

Fonte: Dados da pesquisa (2022)

A média do tamanho das cartas foi de 3,15 páginas e as mais extensas foram provenientes do contador David Hardidge, com 9 páginas, e da Chamber of Digital Commerce, com 6 páginas, no qual relatam seus pontos de vistas sobre a decisão da agenda e das classificações contábeis propostas para o enquadramento das criptomoedas. Nessas cartas, os autores expressam suas opiniões através de bases teóricas e utilizações de cases para exemplificar o reconhecimento das criptomoedas. Apesar da comment letter enviada pela ARDF possuir 6 páginas, a carta ficou extensa devido à repetição da decisão do IASB.

Em seguida, foi verificada a opinião dos respondentes em relação à decisão provisória proposta pelo IASB, para os detentores de criptomoedas. Em relação à definição como intangível, de acordo com o Quadro 2, do total das 20 comment letters, 8 respondentes concordam com a contabilização (40%), 5 parcialmente concordam (25%), 2 discordam parcialmente (10%) e 5 discordam (25%).

Quadro 2: Opinião dos respondentes sobre a classificação de criptomoedas como intangível

|

Organizações |

1 |

2 |

3 |

4 |

5 |

|

|

X |

|

|

|

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

|

X |

|

|

|

|

|

X |

|

|

|

|

|

|

|

X |

|

|

ASCG |

|

|

|

X |

|

|

|

|

|

|

X |

|

|

X |

|

|

|

|

|

|

DSAK IAI |

|

|

|

|

X |

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

X |

|

|

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

David Hardidge |

|

X |

|

|

|

Fonte: Dados da pesquisa (2022)

Analisando por setor de atuação, as opiniões mais variadas foram dos normatizadores (Conselhos), prevalecendo a concordância com a contabilização como intangíveis. Isso se deve ao fato de que, de uma maneira geral, os órgãos normatizadores fazem parte do IASB e também participam da elaboração dos pronunciamentos. Dessa maneira, boa parte deles podem já possuir conhecimento antecipado do teor da decisão.

A discordância maior ficou com os reguladores (Comissões de Valores Mobiliários) e também com os órgãos internacionais, destacando a discordância também da única carta brasileira, enviada pela CVM. Esse resultado pode ser explicado pela pressão exercida pelo mercado de capitais e pela maior preocupação com os investidores (SILVA; NIYAMA; RODRIGUES, 2016).

A classificação como intangível foi bastante comentada em todas as cartas, em decorrência da criação da norma sobre o assunto (IAS 38) ser anterior as criptomoedas. Assim, mesmo se encaixando na definição, as informações transmitidas nas demonstrações financeiras podem não ser relevantes, pois não informará a real natureza econômica da transação, pois os exemplos citados no pronunciamento, como marcas, licenças e softwares, são diferentes da natureza das criptomoedas. A Organização Internacional das Comissões de Valores Mobiliários (IOSCO, 2019) explica que as criptomoedas não são adquiridas para ter benefícios com seu uso rotineiro e sim seus benefícios futuros por uma venda futura e, com isso, sua natureza diverge dos outros intangíveis. A Brane Inc apesar de concordar que a classificação de intangível é adequada, através das definições presentes na IAS 38, ressalta que esse enquadramento é uma decisão que deve ser provisória devido ao fato que a IAS 38 já existia antes da criação das criptomoedas, fazendo diversas sugestões e trazendo exemplos.

Com relação a adequação do reconhecimento das criptomoedas como estoques, conforme disposto no Quadro 3, 8 cartas concordam (40%), 4 concordam parcialmente (20%), 4 não opinaram (20%), 2 discordaram parcialmente (10%) e 2 discordaram (10%).

Quadro 3: Opinião dos respondentes sobre a classificação de criptomoedas como estoque

|

Organizações |

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

X |

|

|

|

|

X |

|

|

|

|

|

|

|

X |

|

|

|

|

|

|

|

X |

|

|

|

|

X |

|

|

|

|

|

|

|

|

X |

|

|

ASCG |

|

|

|

X |

|

|

|

|

|

X |

|

|

|

X |

|

|

|

|

|

|

DSAK IAI |

|

|

|

|

X |

|

|

|

X |

|

|

|

|

|

X |

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

X |

|

|

|

|

|

|

|

X |

|

|

|

|

|

|

|

X |

|

|

David Hardidge |

|

X |

|

|

|

Fonte: Dados da pesquisa (2022)

O IASB compreende que quando as criptomoedas são mantidas para venda no curso normal dos negócios, a companhia deverá aplicar o IAS 2 e contabilizá-las como estoques (IASB, 2019a). Sobre essa afirmação, observa-se que a maior parte dos respondentes das comment letters concorda, ainda que parcialmente, seja na opinião dos normatizadores, empresas de auditoria, preparadores e organismos internacionais.

Com relação ao não enquadramento de criptomoedas como caixa, 9 respondentes não opinaram (45%), 6 concordam (30%), 2 concordam parcialmente (15%) 2 discordam parcialmente (15%) e 1 discorda (5%).

Quadro 4: Opinião dos respondentes sobre o não enquadramento das criptomoedas como caixa

|

Organizações |

1 |

2 |

3 |

4 |

5 |

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

X |

|

|

|

|

X |

|

|

|

|

|

|

|

|

X |

|

|

ASCG |

X |

|

|

|

|

|

|

|

|

|

X |

|

|

|

|

X |

|

|

|

|

DSAK IAI |

|

|

|

|

X |

|

|

|

X |

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

X |

|

|

|

|

|

X |

|

|

|

|

|

X |

|

|

|

|

|

|

|

X |

|

|

|

|

|

|

|

X |

|

|

David Hardidge |

|

|

X |

|

|

Fonte: Dados da pesquisa (2022)

Com relação ao não enquadramento das criptomoedas como caixa, a maioria dos respondentes não opinaram a respeito ou concordaram. O Chief Financial Officer (CFO) da Brane Inc, Paul Rowland, que é quem assina a carta da empresa (2019, p. 2-4) destaca que para o IASB caixa é “um ativo financeiro porque representa o meio de troca e, portanto, é a base sobre a qual todas as transações são mensuradas e reconhecidas nas demonstrações financeiras”, então, sugere que o IASB defina o que é “meio de troca”, pois independente das criptomoedas serem destinadas ou não a ser um dinheiro virtual, elas estão sendo aceitas por diversas entidades comerciais como forma de pagamento de bens e serviços, e que o Japão reconhece o bitcoin como uma moeda legal. A CVM e a Delloite afirmaram que a definição existente hoje para caixa é fraca e generalizada, dificultando assim, a classificação das criptomoedas como caixa.

O Quadro 5 evidencia a respeito da não adequação como instrumentos financeiros: 7 respondentes concordam (35%), 1 concorda parcialmente (5%), 7 não opinaram (35%), 4 discordaram parcialmente (20%) e 1 discorda (5%).

Quadro 5: Opinião sobre o não enquadramento como instrumento financeiro

|

Organizações |

1 |

2 |

3 |

4 |

5 |

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

X |

|

|

|

X |

|

|

|

|

|

|

|

|

|

X |

|

|

ASCG |

X |

|

|

|

|

|

|

|

|

|

X |

|

|

|

|

X |

|

|

|

|

DSAK IAI |

|

|

|

|

X |

|

|

|

X |

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

X |

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

X |

|

|

David Hardidge |

|

X |

|

|

|

Fonte: Dados da pesquisa (2022)

Sobre o não enquadramento das criptomoedas como instrumentos financeiros, de maneira geral, os respondentes ficaram divididos em não opinar sobre o assunto ou em concordar. O IASB (2019a, p. 2) define instrumentos financeiros como “um direito contratual de trocar ativos financeiros ou passivos financeiros com outra entidade sob condições particulares”, entretanto o CFO da Brane Inc, Paul Rowland (2019) pondera em seu exemplo, que a Ethereum é a segunda maior criptomoeda do mundo, que seus detentores tem o direito de receber recompensas só pelo fato de terem a criptomoeda pelo seu mecanismo de prova de consenso, onde outros detentores validam sua transação e com isso ganham recompensas, e assim, um dos pontos da definição de instrumentos financeiros é atendido, podendo assim, ser enquadrada como instrumentos financeiros.

E, por fim, a respeito da não integração na agenda do IASB para definir padrões a respeito das criptomoedas, foi possível observar que 16 cartas discordam (85%), 3 concordam (15%) e 1 discorda parcialmente (5%), conforme Quadro 6.

Quadro 6: Opinião a respeito da não integração do tema na agenda de definições de padrões

|

Organizações |

1 |

2 |

3 |

4 |

5 |

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

|

|

|

|

X |

|

|

X |

|

|

|

|

|

|

|

|

|

|

X |

|

|

ASCG |

X |

|

|

|

|

|

|

|

|

|

X |

|

|

X |

|

|

|

|

|

|

DSAK IAI |

X |

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

|

X |

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

X |

|

|

|

|

|

|

David Hardidge |

X |

|

|

|

|

Fonte: Dados da pesquisa (2022)

A maioria dos respondentes discordaram com relação a não colocação do tema na agenda do IASB, o que indica uma necessidade de maior discussão e debate do assunto. O único respondente brasileiro, a CVM (2019), destacou preocupação em relação aos termos do processo e quanto ao conteúdo da análise realizada. Na visão do órgão, o tema merece um projeto de pesquisa próprio, pois ele pode resultar em uma nova norma, ou alterações no escopo das atuais. Como as criptomoedas são uma nova categoria de ativos que não existia quando a maioria das normas foram desenvolvidas, a inclusão desses ativos nas atuais pode ter consequências na contabilidade, não refletindo corretamente a essência econômica dos mesmos. Assim, a CVM solicita ao IASB adicionar o tema ao seu plano de trabalho.

Essas respostas remontam à posição de Quaglia e Spendzharova (2019) e Arras e Braun (2018), que salientam a importância da discussão, em ambientes regulatórios, pelas diversas partes interessadas, de modo a alcançar equilíbrio na definição sobre o tratamento contábil das criptomoedas. Ainda, o reforço da importância de incluir o tema enquanto pauta da agenda do IASB está alinhado com a literatura, que pontua que trabalhos cooperativos de troca entre stakeholders em circunstâncias regulatórias aumentam a chance de sucesso (OECD, 2014).

A Deloitte discordou parcialmente da existência de um estudo próprio sobre as criptomoedas, pois acredita que a definição de caixa é fraca. E somente 3 órgãos normatizadores não gostariam de um estudo específico, mas não realizaram nenhum comentário a respeito da agenda.

Em março de 2019, o IASB publicou o documento Tentative Agenda Decision —Holdings of Cryptocurrencies. Antes da publicação da agenda, no ambiente acadêmico, já haviam sido publicadas diversas pesquisas a respeito das criptomoedas (SILVA, 2017; TAN; LOW, 2017), que concluíram que elas poderiam ser classificadas como caixa, estoque, instrumentos financeiros ou como intangíveis. Diante desse cenário, era esperada uma classificação específica ou um pronunciamento que iniciaria um estudo sobre o tema. Então, em 2019, surgiu a publicação do IASB classificando-as somente em duas categorias (intangíveis ou estoques).

Das 20 comment letters analisadas, metade foram enviadas por órgãos contábeis normatizadores. A literatura aponta que a participação de diversos interessados na elaboração de regulação pode ser benéfico ao processo, dado que conta com a percepção de diversos stakeholders (ARRAS; BRAUN, 2018). Neste sentido, a participação de órgãos normatizadores de contabilidade dá margem à discussão equilibrada sobre o melhor tratamento contábil a ser destinado às criptomoedas.

Com relação à classificação das criptomoedas como ativos intangíveis e estoques, a maioria dos respondentes concordou, enfatizando que o pronunciamento só categoriza como criptomoedas as que se enquadram em sua definição, ignorando todas os outros tipos de moedas circulantes. Adicionalmente, os stakeholders também concordaram ou não opinaram sobre a não classificação das criptomoedas como caixa ou como instrumentos financeiros.

A carta mais densa foi escrita pelo contador David Hardidge, e se baseou em decisões antigas do IASB, nas normas e em sua experiência contábil, apresentando justificativas e sugestões a respeito dos pontos de vista. Seu principal argumento foi a categorização de depósitos fiscais como itens monetários, contraditório ao entendimento das criptomoedas, pois as moedas virtuais têm mais características de caixa que os depósitos fiscais.

O Chamber of Digital Commerce também concorda com a classificação por meio das definições nos pronunciamentos já existentes, por não existir algo mais concreto para classificá-las, porém destacou o aspecto negativo do IASB em apenas enquadrar as criptomoedas, e não a estudar profundamente. Através de suas pesquisas e de seus cases expõe e analisa situações onde as criptomoedas podem ser enquadradas de diferentes formas e que as informações, provenientes das demonstrações financeiras a partir desse documento, podem não ser relevantes, pois elas estão genericamente classificadas.

No contexto brasileiro, apenas a CVM realizou o envio de uma carta, no qual esclarece a preocupação sobre as demonstrações financeiras não apresentarem informações fidedignas, por não considerar a natureza econômica das criptomoedas.

De maneira geral, foi identificado que a decisão do IASB em não estudar com profundidade o tema não foi bem aceita pelos usuários e que os respondentes consideram um tema urgente, pois sua atual classificação só considera definições e não a natureza econômica das transações. Desta forma, como sugestões para trabalhos futuros, recomenda-se comparar o enquadramento da decisão do IASB com as regulamentações mundiais sobre as criptomoedas que surgiram em cada país, bem como um estudo sobre as naturezas econômicas que as criptomoedas podem ter e como deveriam ser reconhecidas na contabilidade.

Referências

ARAUJO, J. A. O.; ARAUJO, S. C. L. Criptomoedas: tendência ou realidade? Evidências a partir das demonstrações contábeis das companhias abertas brasileiras. Revista ENIAC Pesquisa, v. 10, n. 2, p. 241-254, 2021.

ARRAS, S.; BRAUN, C. Stakeholders Wanted! Why and how European Union agencies involve non-state stakeholders. Journal of European Public Policy, v. 25, n. 9, p. 1257-1275, 2018.

BAZANINI, R.; ADRA, R. D.; RUBEO, R. E.; LANIX, T. D. C.; BARBOSA, C. P. A Teoria dos Stakeholders nas diferentes perspectivas. Revista Pensamento & Realidade, v. 35, n. 2, 2020.

BOZZA, C. C.; KLOTZLE, M. C.; PINTO, A. C. F.; SILVA, P. V. J. G. Efeito Feedback Trading em Criptomoedas com Dados de Alta Frequência. Revista de Gestão, Financas e Contabilidade, v. 9, n. 1, p. 80-98, 2019.

BREU, S. Are blockchains and cybercurrencies demanding a new legislative framework. Journal Law and Digital Economy, v. 1, n. 1, p. 12 - 18, 2018.

CARVALHO, C. E.; PIRES, D. A.; ARTIOLI, M.; OLIVEIRA, G. C. Criptomoedas: tecnologia, iniciativas de bancos e de bancos centrais, desafios para a regulação. Economia e Sociedade, v. 30, n. 2, p. 467-496, 2021.

COINMARKETCAP. Global Cryptocurrency Charts. 2022. Disponível em: https://coinmarketcap.com/charts/. Acesso em 03 fev. 2022.

CPC - COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Técnico CPC 00 (R2) - Estrutura Conceitual para Relatório Financeiro. 2019. Disponível em: http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento?Id=80. Acesso em: 05 mai. 2022.

CVM - COMISSÃO DE VALORES MOBILIÁRIOS. Comment Letter. 2019. Disponível em: http://eifrs.ifrs.org/eifrs/comment_letters//528/528_25558_OSVALDOZANETTIComissodeValoresMobiliriosCVM_0_CVMLetterTADCrypto.pdf. Acesso em: 06 mai. 2022.

CVM - COMISSÃO DE VALORES MOBILIÁRIOS. Parecer de Orientação CVM nº 40, de 11 de outubro de 2022. Os CriptoAtivos e o Mercado de Valores Mobiliários. Disponível em: https://conteudo.cvm.gov.br/export/sites/cvm/legislacao/pareceres-orientacao/anexos/Pare040.pdf. Acesso em: 08 nov. 2022.

FREEMAN, E. R.; REED, D. L. Stockholders and Stakeholders: a new perspective on corporate governance. California Management Review, v. 25, n. 3, p. 88-106, 1983.

IASB - INTERNATIONAL ACCOUNTING STANDARD BOARD. Summary note of the Accounting Standards Advisory Forum. 2016. Disponível em: https://www.ifrs.org/content/dam/ifrs/meetings/2016/december/asaf/asaf-summary-dec-2016.pdf. Acesso em: 20 jul. 2022.

IASB - INTERNATIONAL ACCOUNTING STANDARD BOARD. Agenda ref 12D, Staff paper, November 2018 IASB meeting. 2018. Disponível em: https://www.ifrs.org/content/dam/ifrs/meetings/2018/november/iasb/ap12d-cryptocurrencies.pdf. Acesso em: 20 jul. 2022.

IASB - INTERNATIONAL ACCOUNTING STANDARD BOARD. Holdings of Cryptocurrencies. 2019a. Disponível em: https://www.ifrs.org/content/dam/ifrs/supporting-implementation/agenda-decisions/2019/holdings-of-cryptocurrencies-june-2019.pdf. Acesso em: 05 mai. 2022.

IASB - INTERNATIONAL ACCOUNTING STANDARD BOARD. Tentative Agenda Decision and comment letters - Holdings of Cryptocurrencies. 2019b. Disponível em: https://www.ifrs.org/projects/completed-projects/2019/holdings-of-cryptocurrencies/tad-holdings-of-cryptocurrencies/#view-the-comment-letters. Acesso em: 05 mai. 2022.

IOSCO - INTERNATIONAL ORGANIZATION OF SECURITIES COMMISSIONS. Comment Letter. 2019. Disponível em: http://eifrs.ifrs.org/eifrs/comment_letters//528/528_25526_MakotoSonodaInternationalOrganizationofSecuritiesCommissionsIOSCO_0_IOSCOC1CommentLetterTentativeAgendaDecisionHoldingofCryptocurrencies.pdf. Acesso em: 06 mai. 2022.

ISMAIL, A. M.; MARQUES, J. A. V. C. Análise de uma Carteira de Investimentos Composta por Criptomoedas no Cenário de Crise Causado pela Pandemia. In: CONGRESSO NACIONAL DE ADMINISTRAÇÃO E CONTABILIDADE - AdCont, 11., 2021, Rio de Janeiro. Anais [...]. Rio de Janeiro: UFRJ, 2020.

LACITY, M. C. Adressing key challenges to making enterprise blockchain applications a reality. MIS Quarterly Executive, v. 17, n. 3, p. 201-222, 2018

LIKERT, R. A technique for the measurement of attitudes. Nova York: Woodworth, 1932.

MARTINS, A. N. G. L; VAL, E. M. Criptomoedas: notas sobre seu funcionamento e perspectivas institucionais no Brasil e Mercosul. Revista de Direito Internacional Econômico e Tributário, v. 11, n. 1, p. 227-252, 2016.

MATTOS, O. B.; ABOUCHEDID, S.; SILVA, L. A. As criptomoedas e os novos desafios ao sistema monetário: uma abordagem pós-keynesiana. Economia e Sociedade, v. 29, p. 761-778, 2020.

MEIRA, L. A.; COSTAL, G. Z.; LUZ, E. S. Criptomoedas: Moedas, Ativo Financeiro Ou Uma Nova Tulipa?. Economic Analysis of Law Review, v. 10, n. 3, p. 53-78, 2019.

NAKAMOTO, S. Bitcoin: A Peer-to-Peer Electronic Cash System. 2008. Disponível em: https://bitcoin.org/bitcoin.pdf. Acesso em: 07 dez. 2021.

OECD. OECD Best practice principles for regulatory policy. Paris: OECD Publishing, 2014.

OECD. OECD regulatory police outlook. Paris: OECD Publishing, 2018.

QUAGLIA, L.; SPENDZHAROVA, A.; Regulator and the Question for coherence in finance: The case of loss absorbing capacity for banks. Public Administration, v. 97, n. 3, p. 499–512, 2019..

RICIERI, M. P.; GÊNOVA, L. Vantagens e desvantagens da regulamentação das criptomoedas. Brazilian Journal of Development, v. 6, n. 2, p. 7138-7139, 2020.

ROWLAND, T. P. Comment Letter Brane Inc. 2019. Disponível em: http://eifrs.ifrs.org/eifrs/comment_letters//528/528_25559_BraneInc.zip. Acesso em: 06 mai 2022.

SCHOELLER, M. G.; HERITIER, A. Driving informal institutional change: The European Parliament and the reform of the Economic and Monetary Union. Journal of European Integration, v. 41, n. 3, p. 277-292, 2019.

SILVA, G. A. B.; RODRIGUES, C. K. S. Mineração individual de bitcoins e litecoins no mundo. In: SIMPÓSIO BRASILEIRO DE SEGURANÇA DA INFORMAÇÃO E DE SISTEMAS COMPUTACIONAIS, 16., 2016, Santa Maria. Anais [...]. Rio de Janeiro: UFSM, 2016.

SILVA, D. C. Contabilidade na era digital: um estudo sobre o reconhecimento contábil das transações realizadas com Bitcoins no Brasil. 2017. 29f. Trabalho de Conclusão de Curso (Bacharelado em Ciências Contábeis) - Faculdade de Tecnologia e Ciências Sociais Aplicadas, Centro Universitário de Brasília, Brasília, 2017.

SILVA, D. R.; CIA, J. N. S. Bitcoin: Reconhecimento, Mensuração e Contabilização da Moeda Digital. In: CONGRESSO USP DE CONTROLADORIA E CONTABILIDADE, 15., 2018, São Paulo. Anais [...]. São Paulo: USP, 2018.

SILVA, J. P.; NIYAMA, J. K.; RODRIGUES, A. M. Análise da percepção dos participantes do processo normativo do IASB sobre a proposta de revisão da estrutura conceitual. Advances in Scientific & Applied Accounting, v. 9, n. 3, 2016.

TAN, B. S.; LOW, K. Y. Bitcoin–its economics for financial reporting. Australian Accounting Review, v. 27, n. 2, p. 220-227, 2017.

VICENTE, R. J. A criptomoeda como método alternativo para realizar transações financeiras. Maiêutica-Tecnologias da Informação, v. 2, n. 01, p. 85-94, 2017.

Recebido: 19/09/2022

Aceito: 08/02/2023

------------

[1] Bacharel em Ciências Contábeis pela Universidade Federal Fluminense (UFF-VR). lbenicio@id.uff.br. http://lattes.cnpq.br/8207779847576869

[2] Doutora em Ciências Contábeis pela Universidade de Brasília (UnB). Professora do departamento de Ciências Contábeis da Universidade Federal Fluminense (UFF-VR). marianabonfim@id.uff.br. https://orcid.org/0000-0003-2339-0462

[3] Doutorando em Ciências Contábeis pela Universidade do Vale do Rio dos Sinos (Unisinos). Professor do departamento de Ciências Contábeis da Universidade Federal Rural da Amazônia (UFRA). jose-mauro-m@hotmail.com. http://orcid.org/0000-0002-9277-8316

[4] Doutoranda em Ciências Contábeis pela Universidade de Brasília (UnB). Mestre em Administração Pública pela Universidade Federal Fluminense (UFF-VR). a.marianaazevedo@gmail.com. https://orcid.org/0000-0001-5411-0545