Wilson Machado Enes [1]

RESUMO

Esta pesquisa teve como objetivo investigar e analisar se houve impactos sobre a arrecadação própria de tributos municipais na região do Centro-Oeste de Minas Gerais. A região escolhida foi devido à diversidade de setores que os municípios têm, desde a fabricação de calçados, incluindo a cidade considerada a capital mineira do leite até área de fundições, com realização de exportações de alguns produtos fabricados ou extraídos da região. A literatura demonstra que em casos de pandemias, geradoras de crises sanitárias, a economia é drasticamente afetada, aumentando-se a desigualdade sociale a inadimplência, com o não pagamento de taxas e tributos, afetando a Gestão Pública (Chen, Gozgor&koo, 2021; Caetano, Ávila& Tavares, 2017; Wecker et al. 2021). O período analisado foi de 2018 (pré Covid-19) a 2021 (pós Covid- 19). Para realizar a análise, proposta no objetivo da pesquisa, foram utilizados testes de diferenças de médias de Wilcoxon-Matched-Pairs, estatística descritiva e gráficos box-plot, cujo resultado demonstrou uma heterogeneidade com relação a arrecadação própria dos tributos municipais. Ou seja, houve uma queda sobre a arrecadação devido à pandemia do Covid-19. Entretanto, não foram todos os impostos que tiveram diminuições no período pandêmico (2020 e 2021).

Palavras-chave: COVID-19, Arrecadação Tributária, Impostos Municipais. Área Temática: Custos aplicados ao setor público.

ABSTRACT

This research aimed to investigate and analyze whether there were impacts on the collection of municipal taxes in the Midwest region of Minas Gerais. The region chosen was due to the diversity of sectors that the municipalities have, from the manufacture of footwear, including the city considered the milk capital of Minas Gerais, to the area of foundries, with exports of some products manufactured or extracted in the region. The literature shows that in cases of pandemics, which generate health crises, the economy is drastically affected, increasing social inequality and default, with non-payment of fees and taxes, affecting Public Management(Chen, Gozgor & Koo, 2021; Caetano , Ávila & Tavares, 2017; Wecker et al. 2021). The period analyzed was from 2018 (pre-Covid-19) to 2021 (post-Covid-19). To carry out the analysis, proposed in the objective of the research, Wilcoxon-Matched-Pairs mean difference tests, descriptive statistics and box-plot graphs were used, whose results showed heterogeneity in relation to the collection of municipal taxes. In other words, there was a drop in revenue due to the Covid-19 pandemic. However, not all taxes had decreases in the pandemic period (2020 and 2021).

Keywords: COVID-19; Tax Collection; municipal taxes

Com a descentralização entre as esferas nacionais, estaduais e municipais, os municípios passaram a ser mais independentes na alocação de recursos próprios, assim como no financiamento e administração de suas receitas, dando-lhes maior autonomia financeira (Souza, 2002; Santos, 2003).

A razão da essência dos governos é a responsabilidade de atender as demandas e/ou necessidades da população, com o intuito de prestar constantemente bens e serviços públicos (Dantas Júnior, Diniz, Lima, 2019).

Todavia, para conseguir suprir as necessidades da comunidade, o governo necessita de recursos financeiros para executar suas funções, promovendo o bem-estar social. Sendo assim, uma das formas é através da arrecadação. A partir da Constituição Federal – 1998 (CF/1988), uma das autonomias concedidas foi a competência tributária para criar impostos e taxas, para construir recursos próprios, com o objetivo de custear os referidos bens e serviços públicos (Rodrigues, 2007; Caetano; Ávila; Tavares, 2017; Suzart; Zuccolloto; Rocha, 2018).

Porém, existem aspectos ambientais e organizacionais que podem afetar diretamente a arrecadação própria dos municípios (Dantas Júnior, Diniz, Lima, 2019), como a pandemia da COVID-19, que se iniciou no Brasil no início de 2020, e vem gerando desde então impactos econômico-financeiros para a sociedade como um todo, atingindo até a parte da gestão pública por meio da arrecadação própria de tributos e taxas (Caetano, Ávila, Tavares, 2017; Wecker et al., 2021).

Em períodos de instabilidade econômica, a sociedade tem a tendência de se fragilizar, devido ao aumento de desemprego, redução da oferta de serviços públicos e pode haver, também, a interrupção de serviços públicos básicos, o que acontece na maioria dos casos (Lima & Diniz, 2016).

Sobre o fato relatado acima, a instabilidade econômica pode ser decorrente do que é conhecido por “efeito dominó”, pois com a diminuição das atividades produtivas (sejam na indústria e/ou comércio) acaba por reduzir a arrecadação de tributos, por reduzir à prestação de serviço, como também, a oferta de emprego (Ramelli & Silva, 2020). Inclusive,Chen, Gozgor e Koo (2021) constataram o efeito das pandemias passadas sobre a desigualdade da renda.

A consequência da pandemia do COVID-19 elevou a demanda por serviços públicos, que antes eram arcados com recursos próprios dos cidadãos (Groves & Valente, 2003; Dantas Júnior, Diniz &Lima, 2019). De acordo com Lima Filho, Martins & Peixe (2021), por meio de um estudo empírico constatou- se uma queda na arrecadação nos primeiros meses de 2020, limitando o uso de recursos próprios para enfrentar a Covid-19.

A Covid-19, por ser um tema de pesquisa recente com relação à gestão pública, escancara a lacuna que este artigo objetiva sanar, buscando investigar e analisar se houve o impacto da pandemia do COVID-19 sobre arrecadação própria de tributos na região Centro-Oeste de Minas Gerais.

A região do Centro-Oeste de Minas Gerais foi escolhida por ser um lugar concentrado de municípios diversificados quanto à economia, pois se considera desde o pólo calçadista de Nova Serrana até a parte de extração de calcário nas cidades de Arcos, Córrego Fundo e Pains. Ou seja, a região não vive somente de um tipo de atividade do setor econômico (IBGE 2019). Desta forma, é possível ter uma análise mais completa sobre os diferentes setores com relação à arrecadação própria dos municípios, analisando-se o nível de arrecadação dos municípios que compõe a região citada acima.

Todo e qualquer município brasileiro, possui uma série de obrigações perante a sua população, como saúde, educação, infraestrutura, no qual as demandas geralmente costumam ser mais elevadas com relação à arrecadação de tributos próprios. Portanto, com o surgimento da pandemia do novo Coronavírus, que no Brasil se iniciou já no primeiro trimestre do ano de 2020, pressupõe-se que estas arrecadações próprias de tributos municipais tenham decrescido ainda mais devido à instabilidade econômica (Caldas, et al., 2021; Ramelli & Silva, 2020).

Autores como Ma, Rogers & Zhou (2021) citaram que o fechamento de empresas, com a proibição do deslocamento de pessoas e ainda o distanciamento social, foi capaz de promover uma desaceleração da economia, inclusive em países como Nova Zelândia e Alemanha, que conseguiram enfrentar e controlar a doença de forma mais eficiente.

A realização desta pesquisa é motivada por averiguar se realmente o mesmo, de acordo com que os autores supracitados previam, ocorre na região em estudo. Além disso, ao realizar um comparativo quantitativo entre o período anterior e posteriores a pandemia do COVID-19, pode ser elaborado uma análise entre as receitas dos tributos referente à arrecadação própria.

A presente pesquisa foi dividida em cinco seções, a primeira a introdução, a segunda o referencial teórico, a terceira metodologia, a quarta análise dos resultados e a quinta as considerações finais.

A descentralização do poder federal resultou em crescentes demandas por maior autonomia política, gerando uma menor dependência com relação ao governo federal (Pacheco et al., 2016).

A CF/1988, no Art. 156 cita que compete aos municípios instituir os impostos sobre I - propriedade predial e territorial urbana II - transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição; III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar.

Todavia, a arrecadação própria de municípios ocorre por três tipos de receitas pela instituição dos seguintes tributos, como consta no Art. 145 da CF/1988:

A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos I - impostos; II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição; III - contribuição de melhoria, decorrente de obras públicas.

Ademias, o Código Tributário Nacional – CTN/1966 cita a arrecadação municipal de taxas e contribuições de melhoria, constando como deve ser cobrado IPTU – imposto que tem como o fato gerador a propriedade, derivado por um domínio útil, ou posse de um bem imóvel, seja por natureza ou acessão física, localizada na zona urbana do município. Desta forma, de acordo com o Art. 33 do CTN/1966 parágrafo único:

Na determinação da base de cálculo, não se considera o valor dos bens móveis mantidos, em caráter permanente ou temporário, no imóvel, para efeito de sua utilização, exploração, aformoseamento ou comodidade.

O valor do IPTU é determinado por cada município, no que tange à alíquota a ser cobrada, que irá advir sobre o valor venal dos imóveis para realizar o cálculo do valor do IPTU. Porém, a alíquota sobre o valor do IPTU pode ser o mesmo para qualquer tipo de imóvel ou o município por escolher implantar alíquotas progressivas ao longo dos anos, em função do uso inadequado do solo, sobre o valor do imóvel e inclusive alíquotas diferenciadas com relação a utilização e localização do imóvel (Mazza, 2018; Ramelli & Silva, 2020).

O IPTU, de acordo com a pesquisa realizada por Laruccia et al.(2013), na capital de São Paulo, é a fonte de maior identificação na competência municipal. Tratando-se do Imposto sobre a Transmissão de Bens Móveis Inter Vivos – ITBI, acaba por ser oneroso na esfera municipal, devido às doações Inter Vivos e Transmissão hereditária, que são fatos geradores eu advém do ITBI municipal, o qual designa por Imposto de Transmissão Causa Mortis e Doação ITCMD (Laruccia et al., 2013).

A base de cálculo do ITBI conforme descreve Pêgas (2017), é feira a partir do pagamento, que deve ser realizado pelo o contribuinte que está adquirindo o imóvel e deverá ser feito sobre o valor da transição imobiliária. Entretanto, existem casos que este valor pode ser arbitrado por autoridade fiscal, caso não haja concordância com o valor declarado pelo contribuinte. Valor este fundamentado em critérios técnico, como por exemplo, benfeitorias e construções incorporadas.

Tanto o IPTU como o ITBI são classificados como Impostos Patrimoniais (Tribunal de Contas do Estado de Minas Gerais – TCE/MG).

O Imposto sobre Serviços – ISS, de acordo com a Lei Complementar nº 116/2003, incide sobre prestação de serviços realizados por pessoas jurídicas ou autônomos, exceto quando o fato gerador do serviço não seja de competência federal ou estadual.

A alíquota a ser calculada sobre este imposto varia de cada município conforme legislação vigente correspondente à receita bruta referente ao serviço prestado, sem deduções, com exceção de descontos ou abatimentos concedidos independentemente, como exemplo a Construção Civil que permite o abatimento do valor pelos insumos adquiridos (Tristão, 2002).

Todavia, existem impostos de competência federal e estadual, nos quais as partes dos seus valores arrecadados são repassadas para os municípios, podendo citar Imposto sobre Circulação de Mercadorias – ICMS, Imposto sobre Propriedade de Veículos Automotores, o que contribui para o desenvolvimento do município a partir da arrecadação destes impostos.

O início do lockdown, devido a Pandemia do Covid-19 no Brasil, aconteceu em de março/2020, porém o vírus tinha chegado em território nacional no dia 26 de fevereiro de 2020, quando foi registrado o primeiro caso da doença. E se espalhou rapidamente, impactando além da saúde, a economia, o trabalho e emprego das pessoas (Alves, Amorim & Bezerra, 2021).

Em cem anos de maior avanço tecnológico e de qualidade de vida já vivenciado pelo ser humano, nunca se tinha visto uma crise sanitária, que parasse a economia, no que se refere ao consumo, produção e investimentos (Amal, Blumenschein & Vasconcelos, 2021).

Surgiram diversas pesquisas científicas, sobre o efeito da pandemia do COVID-19 sobre a economia, como o estudo de Amal, Blumenschein e Vasconcelos (2021), que provocou reflexões sobre o efeito da pandemia em empresas Multinacionais.

Para estes autores supracitados, essa pandemia se apresenta como um momento de ruptura que tende a acelerar as mudanças em termos tecnológicos, como em relação às estratégias adotadas pelas empresas

multinacionais, elencando-se uma série de fatores que devem ser analisados pelas empresas para continuarem no mercado. Sendo que um desses fatores seria o de se enraizar mais no local onde está inserida, pensando em elaborar produtos para o seu entorno. Com a pandemia do Coronavírus, as fronteiras dos países praticamente se fecharam.

Alves, Amorim e Bezerra (2021) realizaram um estudo de caso de uma empresa localizada em João Pessoa e as medidas adotadas para o home office. Caldas et al. (2021) elaboraram uma pesquisa teórica-empírica sobre os efeitos da COVID-19 no desempenho das empresas listadas na B3, e tiveram como resultado que os setores que compõe a B3 apresentaram comportamentos diferentes diante da pandemia da COVID-19.

Porém, houve pesquisas voltadas para o setor público, como a de Lima Filho, Martins e Peixe (2021), que analisaram, por meio da teoria contingencial, as características das aquisições públicas devido à dispensa de licitação para o enfretamento da COVID-19. Os resultados obtidos por meio do estudo revelaram que há uma sintonia na aplicação dos recursos em relação ao Novo Coronavírus, e constataram também um elevado custo pelo alargamento de limites pela Lei 13.979/2020.

Rocha et al.(2021) investigaram o comportamento das variáveis associadas com a produção e o gasto público na Secretaria de Estado da Fazenda do Espírito Santo, no período de março a julho de 2020, no qual 93,2% dos servidores do setor chegaram a trabalharem home office.

O resultado encontrado na pesquisa de Rocha et al.(2021) evidenciou que os níveis de produção mantiveram comportamento médio após o prazo inicial de adaptação, como também, o número de servidores do período se manteve estável, com uma pequena tendência de queda. Houve evidências que apoiariam o desenvolvimento das políticas públicas, constataram-se indícios de que por meio de um planejamento reforçado para se utilizar de forma racional os ambientes e estruturas físicas, é possível ocasionar a redução de outros itens de gasto público.

No âmbito internacional, pesquisas como de Spurk eStraub(2020), que analisaram como o trabalho e a carreira dos indivíduos podem ser afetados pela COVID-19, ressaltam a relevância daflexibilização entre as relações trabalhistas.

O estudo de Ma, Rogers & Zhou (2021) analisaram a recessão e a recuperação de seis crises sanitárias como a do H1N1 em 2009, Ebola em 2014, Zika em 2016 dentre outras, até chegarem à pandemia do COVID-19. Esses tipos de crises tem um efeito direto na economia dos países, que são afetados por elas e como consequência ocorre o crescimento do desemprego, como também acarreta complicações na gestão política das nações.

Chen, Gozgor e Koo (2021) analisaram o efeito das pandemias sobre a distribuição de renda no período de 1996 a 2020. Ou seja, a pandemia do COVID-19 foi incluída com uma amostra de 141 países. A partir da pesquisa empírica realizada pelos autores supracitados, concluiu-se que a desigualdade de renda está negativamente relacionada com o índice de discussão pandêmica criada pelos autores do paper, ou seja, infelizmente, na pandemia a economia é drasticamente afetada.

O isolamento social traz drásticos impactos na economia, afetando a assim a cadeia de suprimentos e consequentemente a estabilidade financeira das empresas (Caldas, et al. 2021).

A região do Centro-Oeste Mineiro é composta por 44 municípios. A cidade de Divinópolis é considerada a cidade pólo da região (IBGE, 2019).

Em relação à parte econômica, o município de Bom Despacho é considerado como a capital mineira do Leite, por ser a cidade com maior produção do produto desde 2009. Arcos, Córrego Fundo, e Pains, são considerados as maiores extratoras de pedra calcária do estado. Nova Serrana é a capital nacional do calçado esportivo. Por fim, Santo Antônio do Monte se destaca pela produção de fogos de artifícios, com exportação para toda América Latina (IBGE, 2019).

Na parte hidroviária a região é navegável pelos rios São Francisco e Grande; e os principais portos da região são o de Formiga e Pimenta (IBGE, 2019).

Nesta parte do estudo são apresentados os procedimentos metodológicos utilizados para responder aos objetivos propostos na pesquisa. Nesse sentido, essa parte da pesquisa se subdivide em: “Descrição da amostra estudada” e “Abordagem estatística utilizada na pesquisa”.

Os dados utilizados no presente estudo são provenientes do site do Tribunal de Contas do Estado de Minas Gerais TCE-MG, disponibilizado em Portal de Receitas, nos relatórios que evidenciam o comportamento das receitas municipais de todo o Estado de MG. Este estudo faz uso de variáveis tributárias atreladas ao município de Divinópolis-MG, no período de 2018 a 2021. O referido período de escolha da pesquisa se justifica por meio do objetivo de verificar o comportamento nos períodos de pandemia Covid-19 e momentos que a antecedem.

Neste estudo, como forma de atender ao objetivo proposto de comparar variáveis tributárias inerentes ao período Covid-19 e aos anos que antecedem, faz-se necessária a utilização de estatísticas descritivas relacionadas a medidas de resumo e variabilidade para que se possa verificar comportamentos específicos atrelados aos períodos de análise. A confirmação da existência de diferenças estatisticamente significativas entre os períodos de análise está atrelada a utilização de teste de diferenças de medidas (Siegel & Castellan, 2006).

A utilização adequada de teste estatístico de diferenças de médias vincula-se à verificação de características amostrais especificas (Levine, Stephan, Krehbiel & Berenson, 2005). Nesse sentido, faz-se necessária a verificação de existência de dependência ou independência (pareamento ou não) dos dados que integram a amostra em análise (Siegel & Castellan, 2006). Além disso, tem-se que verificar a existência de distribuição gaussiana do conjunto de variáveis submetidas ao teste de verificação de existência de médias (Siegel & Castellan, 2006).

Nesse contexto, a literatura evidencia como teste de diferenças de médias paramétricos (presença de normalidade) e não paramétricos (ausência de normalidade) (Siegel & Castellan, 2006). No que se refereà dependência ou independência entre os grupos em análise, verifica-se testes pareados ou não pareados respectivamente (Levine, Stephan, Krehbiel & Berenson, 2005).

Neste estudo, como se objetiva verificar a existência de diferenças estatisticamente significativas, em relação ao comportamento das receitas nos períodos de crise Covid-19 e os anos que a antecedem, em relação aos municípios da Região Centro-Oeste mineira, faz-se necessária autilização de teste estatístico para dados pareados ou dependentes.

A literatura estatística evidencia como teste para dados pareados e com distribuição normal o teste t-Student. Caso não se verifique a existência de normalidade das variáveis em análise, deve-se utilizar o teste de Wilcoxon- Matched-Pairs (Siegel & Castellan, 2006). Ainda segundo os autores, ambos os testes citados apresentam em sua hipótese nula a pressuposição de igualdade entre os valores médios dos grupos submetidos à análise.

Nesta parte do estudo, são apresentados os resultados provenientes da aplicação dos procedimentos metodológicos, anteriormente descritos. Esse tópico está subdivido da seguinte forma: “Estatísticas descritivas da amostra do estudo” e “Teste de diferenças de médias de Wilcoxon-Matched-Pairs”.

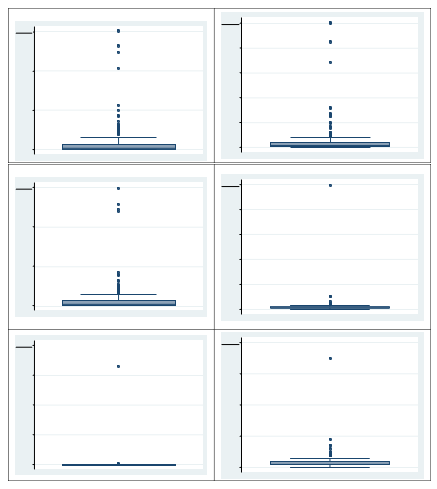

A seguir são apresentados os gráficos Box-plot das variáveis utilizadas na presente pesquisa. Vale destacar que os gráficos Box-plot também conhecidos com diagramas de caixa constituem um método pra análise exploratória de variáveis quantitativas ou ordinais, capazes de fornecer diversas medidas estatísticas como mínimo, primeiro quartil, segundo quartil (mediana), terceiro quartil, o máximo e os possíveis outliers (valores discrepantes).

Em sua estrutura os quartis dividem um determinado conjunto de dados cujos elementos são números reais em 4 grupos, e cada grupo inclui aproximadamente 25% (ou um quarto) de todos os valores incluídos no conjunto de dados.

A seguir um gráfico Box-plot utilizado na pesquisa:

Quadro 01: Gráfico Box-plot das variáveis de tributos analisadas na pesquisa.

Fonte: Dados da pesquisa /Elaboração do próprio autor.

Os gráficos Box-plot evidenciados anteriormente mostram a existência de observações atípicas apresentadas pelos dados em análise. A existência de observações discrepantes aponta para a existência de heterogeneidade nos dados amostrados, podendo afetar a existência de anormalidade dos dados em análise requerida por testes estatísticos paramétricos, ou seja, poderiam ser indicados como os outliers indicam possíveis valores discrepantes. No Box-plot, as observações são consideradas outliers quando estão abaixo ou acima do limite de detecção de outliers.

A partir da análise acima, além disso, esse método proporciona a localização visual da posição, dispersão, simetria, caudas, e os valores extremos (outliers) dos dados.

É possível constatar que devido à heterogeneidade dos dados da amostra, não foram todos os tributos que tiveram decréscimos com relação aos valores arrecadados pós-pandemia do Covid-19.

O resultado apontado, por meio dos gráficos em parte contribui para o que está reforçado na literatura. A Covid-19 além da crise sanitária gerou impactos econômicos – financeiros, atingindo inclusive a parte da gestão pública, por meio da arrecadação de tributos e taxas (Caetano, Ávila, Tavares, 2017; Wecker et al.,2021).

Quando se trata sobre pandemia, a economia é afetada em seu grau mais elevado, aumentando a desigualdade social, o que gera falta de acesso ao dinheiro para suprir os bens de necessidades básicas.

Como consequência, não se consegue honrar os pagamentos, incluindo tributos e taxas (Chen, Gozgor & Koo, 2021).

A seguir são evidenciadas as estatísticas descritivas para os dados em análise segregadas em relação ao período de crise Covid-19 e inexistência de crise. As medidas estatísticas apresentadas no estudo referem-se às estatísticas de resumo e variabilidade.

Tabela 01: Estatísticas descritivas das variáveis analisada segregadas em relação ao período de interesse do estudo.

|

Período que antecede crise Covid-19 |

|||||||

|

Estatísticas |

População |

Imp. Patrimônio |

IRRF |

ISS |

Imp.Patrimpercapita |

IRRF percapita |

ISS percapita |

|

Mediana |

9991.00 |

793342.50 |

396985.90 |

780413.60 |

0.01 |

0.03 |

0.01 |

|

Média |

21995.72 |

2980336.00 |

1110149.00 |

2826775.00 |

0.02 |

0.03 |

0.02 |

|

Desvio- padrão |

36098.03 |

6943543.00 |

2724033.00 |

6942738.00 |

0.01 |

0.02 |

0.02 |

|

Min |

781.00 |

74054.32 |

70858.45 |

35881.93 |

0.00 |

0.00 |

0.00 |

|

Max |

238230.00 |

52800000.00 |

21200000.00 |

51200000.00 |

0.06 |

0.09 |

0.09 |

|

CV |

164% |

233% |

245% |

246% |

68% |

54% |

82% |

|

Número |

112.00 |

112.00 |

112.00 |

112.00 |

112.00 |

112.00 |

112.00 |

|

Período de crise Covid-19 |

|||||||

|

Estatísticas |

População |

Imp. Patrimônio |

IRRF |

ISS |

Imp.Patrimpercapita |

IRRF percapita |

ISS percapita |

|

Mediana |

10264.00 |

910195.80 |

470430.90 |

786273.70 |

0.01 |

0.02 |

0.01 |

|

Média |

22346.98 |

3445312.00 |

1428340.00 |

3140012.00 |

0.02 |

0.32 |

0.02 |

|

Desvio- padrão |

36869.17 |

8056935.00 |

3521697.00 |

7656411.00 |

0.09 |

3.11 |

0.03 |

|

Min |

771.00 |

0.00 |

169.68 |

16090.13 |

0.00 |

0.00 |

0.00 |

|

Max |

242505.00 |

60400000.00 |

25100000.00 |

59400000.00 |

0.99 |

32.91 |

0.35 |

|

CV |

165% |

234% |

247% |

244% |

418% |

978% |

179% |

|

Número |

112.00 |

112.00 |

112.00 |

112.00 |

111.00 |

112.00 |

112.00 |

Fonte: Dados da pesquisa.

A observação da tabela, apresentada anteriormente, mostra valores acentuados, em ambos os períodos de análise, inerentes ao coeficiente de variação dos dados analisados (dispersão em relação aos valores médios das variáveis em análise). Esse resultado evidencia a heterogeneidade entre os dados amostrados, o que pode estar atrelado ao tamanho da população vinculada às informações tributárias analisadas.

A análise das estatísticas descritivas inerentes as variáveis estudadas permitem verificar que, no período da Covid-19, as variáveis impostas sobre o patrimônio, IRRF e ISS parecem evidenciar maiores valores médios e medianos. No que ser refere aos indicadores percapitos, estes não parecem apresentar diferenças, a exceção da IRRF percapita, que parece ser menor no período de crise sanitária.

Entretanto, a verificação da existência de diferença estatisticamente significativa somente pode ser verificada a partir do teste de diferenças de médias apresentado a seguir, o que pode evidenciar diferenças até mesmo em relação a todos os indicadores percapitos, pois a representação da tabela apresenta duas casas decimais e as diferenças podem ocorrer após isso.

A tabela 02, apresentada a seguir mostra o teste de diferenças de médias para as variáveis em análise. Uma vez que o presente estudo faz uso de métricas tributárias comparadas em relação ao período de crise Covid-19 e inexistência desta, faz-se necessária a utilização de teste estatístico de diferenças de médias para dados pareados. O teste de normalidade de Doornik-Hansen aponta a inexistência de normalidade entre os dados que integram a amostra analisada, o que remente à necessidade de utilização de teste não paramétrico. Estas características amostrais apontam a necessidade de utilização do teste de Wilcoxon-Matched-Pairs apresentado.

Tabela 02: Teste diferenças de médias das variáveis analisadas na pesquisa.

|

Teste de diferenças de médias de Wilcoxon-Matched-Pairs |

||||||

|

Variáveis |

Imp. Patrimônio |

IRRF |

ISS |

Imp.Patrimpercapita |

IRRF percapita |

ISS percapita |

|

Estatística Z |

-7.214*** |

-6.973*** |

-4.552*** |

3.833*** |

4.726*** |

2.995*** |

|

P-valor |

0,0000 |

0,0000 |

0,0000 |

0,0001 |

0,000 |

0,0027 |

Nota: Significâncias consideradas *** 1%; ** 5%; *10%.

Figura 01: Teste de médias de Wilcoxon-Matched-Pairs responder ao problema de pesquisa.

A observação dos resultados evidenciados para o teste de diferenças de médias de Wilcoxon-Matched-Pairs mostra a existência de diferenças estatisticamente significativas para todas as variáveis analisadas no presente estudo. Evidencia-se, portanto, a existência de dissimilaridades entre os períodos de crise sanitária Covid-19 e os anos que a antecedem, em relação às receitas inerentes aos municípios da região do Centro-Oeste de Minas Gerais.

O resultado obtido por meio do teste de médias vem a corroborar com a pesquisa de Amal, Blumenschein e Vasconcelos (2021), que em cem anos de um gigantesco avanço tecnológico e de qualidade de vida, o ser humano ainda não tinha vivenciado uma crise sanitária que ocasionasse a paralisação da economia perante o consumo, produção e investimentos.

Por meio dos resultados apresentados, é possível verificar que nem todos os tributos sofreram impactos com a redução na arrecadação durante o período da Covid-19, comparado aos anos de 2018 e 2019, que antecederam a pandemia.

O resultado encontrado possui um resultado similar na pesquisa elaborada pelos autores Caldas et al. (2021), cujo resultado foi o desempenho das empresas listadas na B3, com relação ao efeito da Covid-19, apresentaram comportamentos distintos dos setores que compõe a B3, diante da pandemia do Covid-19. O que ocorreu sobre alguns municípios e impostos na região analisada, tendo comportamentos de arrecadação diferentes nos anos da pandemia 2020 e 2021.

Crises sanitárias, geralmente como consequência geram crises econômicas. Com a pandemia do Covid-19 não foi diferente. A nível mundial, empresas foram obrigadas a fechar, pela proibição do deslocamento de pessoas e ainda o distanciamento social, o que promoveu uma desaceleração da economia. Isso ocorreu mesmo em países como Nova Zelândia e Alemanha, que conseguiram enfrentar e controlar a transmissão do novo coronavírus de forma mais eficiente (Ma, Rgers & Zhou, 2021).

Já no Brasil, com o grande imbróglio causado na economia, devido às regras para o funcionamento do comércio, escolas, universidade, paralisações de eventos com aglomerações, já no início do primeiro trimestre de 2020, no qual se instaurou a pandemia e início do lockdown, autores como Caldas et al.(2021) e Ramelli e Silva (2020), estimaram que a arrecadação própria de tributos municipais tenha decrescido ainda mais por causa da instabilidade econômica.

Este estudo objetivou investigar e analisar o impacto da arrecadação própria de tributos municipais em uma das regiões do Brasil e em especial do Estado de Minas Gerais, a região Centro-Oeste, que tem como fonte econômica desde produtos do agronegócio até produtos manufaturados, metalúrgicos, vestuário e extração de minérios, ou seja, uma região economicamente diversificada, no período de 2018 a 2021 (pré e pós pandemia).

Para realização de uma análise mais completa e robusta, realizaram-se testes empíricos como testes de médias, gráfica Box-plote estatística descritiva, nos quais, pode ser constatado um comportamento heterogêneo com relação a arrecadação própria dos tributos municipais da região. A partir do resultado encontrado, foi observado que no período pandêmico nem todos os tributos sofreram quedas nas arrecadações.

Para pesquisas futuras, sugere-se realizar testes com elaboração de regressão linear, acrescentando mais fatores que podem ter contribuído para a redução de parte dos tributos municipais de arrecadação própria e também o aumento da amostra para áreas estaduais e federais.

O presente estudo atingiu o objetivo proposto, sendo possível concluir que a pandemia da Covid 19 afetou de forma impactante as pequenas empresas e necessitou que as mesmas se readequassem a um novo mercado, que demanda inovação constante e criatividade.

Uma das limitações do estudo consistiu na ausência de pesquisas sobre a pandemia, visto que é um tema ainda recente no âmbito acadêmico.

Alves, T. L. L., Amorim, A. F. A. Bezerra, M. C. C. (2021) “Nenhum a Menos”! A Adaptação ao Home Office em Tempos de Covid-19. Revista de Administração Contemporânea, v. 25, n.Spe., e-200234, p. 1-15.

Amal, M. Blumenschein, M. Vasconcellos, S. L. (2021) Reflexão sobre empresas multinacionais e a pandemia de Covid-19. Revista Eletrônica de Negócios Internacionais, v. 16, n. 1, p. 01-11.

Brasil. Constituição Federal de 1988. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm, Acesso em: jan. 2022.

Código Tributário Nacional. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l5172compilado.htm, Acesso em: jan. 2022.

Caetano, C. C. R. Ávila, L. A. C.,Tavares, M. (2017) A relação entre as transferências intergovernamentais, a arrecadação tributária e o índice de educação dos municípios do estado de Minas Gerais. Revista de Administração Pública, v. 51, n. 5, p. 897-916.

Caldas, A. V. S. Silva, E. S.,Silva Júnior, A. F. A.,Cruz, U. B. (2021) Os efeitos da Covid-19 sobre o desempenho das ações dos setores da B3. Contextus – Revista Contemporânea de Economia e Gestão, v. 19, n. 2, p. 15-28.

Chen, Tiejun, Gozgor, Giray, Koo, Chungkwong (2021) Pandemic sandincomein equality: what do the data tell the globalization era? Fronties in a Public Health, mai.

Dantas Júnior, A. F., Diniz, J. A., Lima, S. C. (2019) A influência do federalismo fiscal sobre o estresse fiscal dos municípios brasileiros. Advances in Scientificandapplied accounting, v. 12, n. 3, p. 62-78.

Groves, S. M. Valente, G. (2003) Evaluating financial condition: a handbook for local government. Washington: The international City/Country Management Association – ICMA.

Laruccia, M. M., Garcia, M. G.,Santos, E. A. P.,Correio, A. J. F. M.N. (2013) Impacto das Ações Governamentais na Arrecadação do Município de São Paulo.Cadernos Gestão Pública e Cidadania, v. 18, n. 63, p. 205-227.

Levine, D. M., Berenson, M. L., Stephan, D. (2005). Estatística:teoria e aplicações-usando Microsoft Excel português. Ltc.

Lima, S. C. de, Diniz, J. A. (2016) Contabilidade Pública: Análise Financeira Governamental. (1ª ed.) São Paulo: Atlas.

Lima Filho, S. S. Martins, G. D.,Peixe, B. C. S. (2021) Compras públicas para enfrentamento da Covid-19: uma análise sob a lente da teoria contingencial.Revista Contemporânea de Contabilidade, v. 18, n. 48, p. 40- 55.

Ma, C., Rogers, J. H.,Zhou, S. (2021) Global economicand financial effectsof 21st Century pandemic sandepidemics. SSRN ElectronicJournal.

Mazza, A. (2018) Manual de direito tributário. São Paulo: Saraiva.

Pêgas, P. H. (2017) Manual de Contabilidade Tributária. 9.ed. São Paulo: Atlas.

Ramelli, F. Silva, M. D. O.P. (2020) Fatores determinantes da arrecadação de IPTU e o rentseekingnos municípios paraibanos. Revista de Administração, Ciências Contábeis e Sustentabilidade, v. 10, n. 4, p. 01-13.

Richardson, R. J. (2017) Pesquisa social: métodos e técnicas. 4. ed. rev., atual. e ampl. São Paulo: Atlas.

Rodrigues, M. B. (2007) Diversidade, políticas públicas e administração de empresas. RACE: Revista de Administração, Contabilidade e Economia.

Rocha, A. B., Corrêa, D.,Tosta, J. G., Campos, R.P. F. (2021) Teletrabalho, produção e gasto público: o que aprendemos com a Covid-19.Revista do Serviço Público, v. 72, n. 2, p. 299-309.

Santos, Ângela M. S. P. (2003) Reforma do Estado, descentralização e autonomia financeira dos municípios. Revista de Administração Mackenzie, v. 2, p. 155-176.

Siegel, S., Castellan Jr, N. J. (2006). Estatística não-paramétrica para ciências do comportamento. Artmed Editora.

Souza, Celina (2002) Governos e sociedades locais em contextos de desigualdade e de descentralização. Ciência e Saúde Coletiva, v. 7, n. 3, p. 431-442.

Spurk, D., Straub, C. (2020) Flexible employment relationships and careers in times of the COVID-19 pandemic.Journal of Vocational Behavior, v. 119, p. 1- 14.

Suzart, J. A. S. Zuccolotto, R.,Rocha, D. G. (2018) Federalismo fiscal e as transferências intergovernamentais: um estudo exploratório com os municípios mineiros.Advances in Scientificand Applied Accounting,v. 11, n. 1, p. 127-145.

Tribunal de Contas do Estado de Minas Gerais. Portal receitas. Disponível em: https://receitas.tce.mg.gov.br/?Page_id=304, Acesso em: jan. 2022.

Tristão, J. A. M. (2002) A administração tributária dos municípios brasileiros: aplicação da análise de clusters para elaboração de uma tipologia do comportamento tributário municipal. Revista de Economia e Administração, v. 1, n. 3, p. 79-93, jul./set.

Wecker, A. C. Froehlich, C.,Gonçalves, M. A. (2021) Capacidades dinâmicas e estratégias para enfrentamento da crise diante da pandemia da Covid- 19.Revista Gestão Organizacional,v. 14, n. 1, p. 10-32.

Recebido: 22/09/2022

Aceito: 20/04/2023

------------

[1] Professor na Universidade do Estado de Minas Gerais - UEMG. Doutorando em Finanças pela Universidade Federal do Estado de Minas Gerais-UFMG, E-mail: wilsonenes50@gmail.com ORCID https://orcid.org/0000-0003-1231-0404