Wilson Machado Enes [1]

RESUMO

O estudo tem como objetivo geral analisar o desempenho de um conjunto de BDRs selecionados de forma não probabilística no período de 2018 ao primeiro semestre de 2022. A motivação para o mesmo se dá em função da oportunidade que se tem de analisar o desempenho de ações representativas de empresas estrangeiras no mercado nacional, frente a um cenário pandêmico e como objetivo específico observar os efeitos sobre o volume de negociação destes produtos em função da resolução Nº 3 da CVM (Comissão de Valores Mobiliários) que dá acesso ao investidor de varejo para operar tais ativos. Para analisar o desempenho dos BDRs foi selecionada uma amostra de 6 empresas contemplando os setores de tecnologia, consumo cíclico e saúde, no qual foi implementado uma análise descritiva dos índices utilizados contrapondo dois períodos, o pré-pandemia que engloba os anos de 2018 e 2019 e o momento pandêmico entre 2020 e o primeiro semestre de 2022. Ademais, complementa-se o estudo aplicando o teste de hipótese t de Student para dados normais e o teste de Mann-Whitney para aqueles que não aderem a distribuição normal, validando se a pandemia de fato impactou o comportamento dos índices de desempenho econômico-financeiro analisados. Logo, os resultados obtidos permitiram construir e observar os efeitos sobre os índices pesquisados em detrimento da ação da COVID-19 em um conjunto de dados visuais contidos em gráficos e tabelas e também inferir que a partir dos testes de hipótese aplicados a liquidez seca e o índice de endividamento foram os índices que rejeitaram a hipótese nula e que, portanto, sofreram impacto do choque econômico ocorrido.

Palavras-chave: Brazilian Depositary Receipts. Desempenho, Análise descritiva, teste de hipótese t de Student

ABSTRACT

The general objective of the study is to analyze the performance of a set of BDRs selected in a non-probabilistic way in the period from 2018 to the first half of 2022. Representative of foreign companies in the national market, in the face of a pandemic scenario and with the specific objective of observing the effects on the trading volume of these products in accordance with resolution CVM Nº 3. Such assets. To analyze the performance of the BDRs, a sample of 6 companies was selected, covering the technology, cyclical consumption and health sectors, in which a descriptive analysis of the indices used was implemented, comparing two periods, the pre pandemic that encompasses the years 2018 and 2019 and the pandemic moment between 2020 and the first half of 2022. In addition, the study is complemented by applying the Student's t hypothesis test for normal data and the Mann-Whitney test for those that do not adhere to the normal distribution, validating whether the pandemic actually impacted the behavior of the analyzed economic-financial performance indices. Therefore, the results obtained allowed to construct and observe the effects on the researched indices to the detriment of the COVID-19 action in a set of visual data contained in graphs and tables and also to infer that from the hypothesis tests applied to dry liquidity and the debt ratio were the ratios that rejected the null hypothesis and, therefore, were impacted by the economic shock that occurred.

Keywords: Brazilian Depositary Receipts. Performance, Descriptive analysis, Student's t hypothesis test.

O mercado de capitais é composto por inúmeros agentes financeiros, alguns destes são os agentes superavitários, intermediadores e os deficitários. Os intermediadores usam os depósitos dos superavitários, que possuem a expectativa de obter rendimentos, para fornecer produtos que atendam a demanda dos deficitários, estes por sua vez, podem utilizar tais recursos para financiar as suas atividades e sustentar o seu capital de giro (VÁSQUEZ, C. M. R., 2021).

Logo, entende-se aqui que existem aqueles dispostos a comprar e a vender recursos, e para atender as mais distintas operações e interesses desses investidores, produtos financeiros com diferentes características, prazos e rentabilidades distintos, incorporam essa movimentação de recursos, de maneira que, aquele investidor que possui como premissa básica tomar uma decisão que promova a maximização da sua carteira, possa optar por um desses produtos.

No estudo da teoria das informações e das decisões, entende-se que todo investidor tende a ter um certo nível de aversão ao risco, consequentemente opta por mecanismos que permitam atenuar o mesmo. Logo, um dos processos é fazer a diversificação da sua carteira (BELLATO, L. L. N., 2007), sendo assim, a diversificação de carteiras atrelado a busca por melhores oportunidades, tem tornado o investimento em empresas estrangeiras um atrativo para o mercado doméstico, de maneira que o processo de internacionalização dos investimentos, assim como a troca de informações de maneira mais otimizada são fatores que contribuem cada vez mais para isso. Dessa forma, a depender da estratégia do investidor, os BDRs (Brazilian Depositary Receipts) são produtos que se apresentam como um mecanismo para a realização da diversificação dos portfólios.

Os BDRs segundo a resolução CVM Nº 3 da Comissão de Valores Mobiliários (CVM), são certificados de depósitos de valores mobiliários emitidos por uma instituição depositária brasileira e que representa valores mobiliários de emissão de companhia aberta ou assemelhada localizada no exterior (CVM, 2020). A incorporação desse instrumento de investimento no contexto do mercado brasileiro é fruto do efeito de processos ocorridos nas últimas décadas.

Nos anos 2000, com o advento da abertura econômica por parte do governo, atuando na eliminação dos custos fiscais sobre bens estrangeiros, na eliminação de óbices regulatórios que inibiam o trânsito de capitais e produtos estrangeiros, possibilitou-se o aumento no volume de negócios da bolsa do Brasil (MANDUCA, 2012). E no que tange aos BDRs, o ano 2000 também caracteriza o momento onde a CVM publicou as normativas 331 e 332, que podem ser tidas como os principais instrumentos iniciais legais dos BDRs no mercado brasileiro (LIMA, 2018).

No mesmo contexto de exposição das normas que regulam os BDRs no mercado, observa-se que mudanças na estrutura dos juros do Brasil, tem levado o investidor pessoa física a diversificar cada vez mais a sua carteira em busca de melhores retornos, dessa forma, em 2020 com a publicação da resolução CVM Nº 3, em 11 de agosto, tornou-se acessível ao investidor de varejo a possibilidade de investir em empresas estrangeiras negociadas na bolsa brasileira através de BDRs, que antes eram negociadas apenas por investidores institucionais (AMBIMA, 2020).

Consequentemente, observou-se que antes em média, os negócios de BDRs na bolsa em um dia eram de um volume financeiro na casa dos R$84 milhões, posteriormente à resolução, passou a ser de R$220 milhões. Ademais, houve mudanças significativas no número de investidores que operam estes ativos, saindo de 13 mil para 50 mil, observando que até 30/11/2020 eram um total de 670 BDRs de ações disponíveis ao investidor pessoa física. (AMBIMA, 2020). Ademais, observa se que essa nova resolução foi aprovada diante de um cenário pandêmico que afetou e tem afetado diferentes níveis de relações econômicas de oferta e demanda.

Em função da resolução CVM Nº 3 e do cenário provocado pela pandemia da COVID- 19, tem-se o interesse de analisar o desempenho de um conjunto de BDRs frente a este cenário pandêmico, logo, o presente estudo é pautado na seguinte pergunta-problema: “Em que grau se alterou o desempenho de um conjunto de BDRs, selecionados de forma não probabilística, levando em consideração uma carteira teórica do índice BDRX no horizonte temporal de 2018 ao 1º semestre de 2022? ”. Desta forma, o objetivo geral foi, portanto, analisar o desempenho dos BDRs antes e durante a pandemia, verificando assim as diferenças entre os dois momentos para os recibos de depósitos brasileiros estudados.

E na perspectiva do mercado, se faz importante conhecer o efeito de crises no desempenho de empresas, por se observar que as mesmas, historicamente, tendem a compor os ciclos econômicos, de modo que os choques, sejam eles macroeconômicos ou microeconômicos provoquem dinamismo entre risco e retorno dos investimentos, que de certo modo estão atrelados ao desempenho das companhias. Logo, a atual conjuntura se apresenta como um cenário oportuno para tal análise.

A motivação para o tema, além de se mostrar propícia diante da recente resolução e do cenário de pandemia, se sustenta no interesse a priori de vivenciar a possibilidade de analisar o desempenho de empresas fora do mercado nacional, podendo dessa forma construir uma experiência de entender o processo de acesso a informações, constituindo assim uma aproximação razoável do quão acessível é ao investidor de varejo a busca por dados de empresas estrangeiras. Sendo assim, a análise do desempenho de BDRs partira da aplicação de um processo de amostragem, levando em consideração o contexto do choque econômico, assim como contribuir com a literatura através de um estudo inicial acerca do tema dada a mais recente mudança na regulamentação. Deste modo, os objetivos específicos do estudo serão o de ter a experiência e relatar a operação de extração de informações de empresas estrangeiras e possibilitar através da análise do desempenho dos DRs (Depositary Receipts) e do índice BDRX, identificar se houve mudanças significativas nas negociações dos recibos de depósitos brasileiros devido a liberação de acesso aos investidores de varejo.

Logo, espera-se ao final do estudo, destacar outras linhas de análises futuras sobre o tema, visto que, uma das premissas esperadas é que tal mudança tenha sim provocado alterações no desempenho dos BDRs. Sendo assim, a presente pesquisa apresenta na seção 2 a revisão da literatura acerca do tema abordado, retratando principalmente como se deu o desenvolvimento do ativo pesquisado. Na seção 3, será delineado o modelo de análise de desempenho utilizado, especificando a sua estrutura, instrumentos e estatísticas de análise, assim como as variáveis de desempenho de mercado que serão utilizadas para inferir observações a partir dos resultados obtidos. A seção 4 apresenta o debate sobre os resultados, criando um paralelo com o que foi esperado e com outros trabalhos relacionados. Por fim, na seção 5 será exposta as conclusões acerca do estudo, destacando as possíveis linhas de pesquisa que podem ser desenvolvidas.

Peter (1997), comenta que o tempo e o risco são as duas faces da mesma moeda, ou seja, um tomador de decisão seja ele uma pessoa física na gestão do seu patrimônio ou uma empresa na construção do seu planejamento estratégico orçamentário, deveria olhar para o risco sem deixar de soldar o fator temporal sobre o mesmo, sendo assim, o dinamismo e a propensão por maiores retornos atrelado a capacidade de administrar o risco, criou um sistema econômico, antes focado em economias regionais, em algo globalizado e com maior velocidade e trânsito de informações. Esse cenário levou e tem levado ao desenvolvimento de cada vez mais produtos e mecanismos financeiros que atendam a essas necessidades de atenuar o risco através da diversificação.

Os DRs são uma espécie de certificado de negociação, construídos para representar não só ações de uma empresa como outros valores mobiliários de direitos a ações, por exemplo, tem-se as DRs brasileiras, no caso empresas estrangeiras que são negociadas na bolsa nacional. Logo, conforme o mercado em que são listadas, esses recibos recebem um nome mais característico, por exemplo, para as empresas estrangeiras que estão listadas no mercado americano tem-se a denominação de ADRs (American Depositary Receipts), por outro lado, empresas estrangeiras listadas na bolsa nacional, são denominadas BDRs. Sendo assim, as DRs que caracteriza o processo denominado Cross Listing ou Dual listing, no qual uma empresa lista as suas ações em outro mercado (KAROLYI, 2006), tem se tornado uma forma de diversificar os investimentos para a empresa em si, permitindo melhorar a visibilidade dos seus produtos e serviços no mercado. Levando também a uma melhor comunicação entre a base de acionistas, além da possibilidade de poder aumentar a demanda por seus títulos construindo maior liquidez sobre os mesmos (HOLTHAUSEN, 2001). Na mesma linha, Lima Filho (2018) destaca que esse mecanismo delineia uma decisão estratégica que promove uma ampliação da exposição ao mercado que vai além do doméstico, buscando novos pontos de volume de negociação e aumento de capital internacional. Já para os investidores da bolsa de listagem, os benefícios estão intrinsecamente atrelados a atenuação de impedimentos operacionais e de custódia, promovendo menor custo em relação aos serviços de mediação (HOLTHAUSEN, 2001).

Historicamente, o JP Morgan introduziu pela primeira vez em 1927 os ADRs, (EJARA, 2004), em paralelo, de acordo com Gande (1997), o primeiro DR emitido se deu nesse mesmo ano no mercado americano, sendo este um ADR da empresa Selfrigde Provincial Stores Limites. Desde 1927 foram várias as mudanças estabelecidas, sendo a mais emblemática delas a criação da Securities and Exchange Commission (SEC), que é a Comissão de Valores Mobiliários dos Estados Unidos. A mesma tornou o processo de listagem mais burocrático devido o desenvolvimento de novas leis e regulamentos, inibindo novas emissões (Lima,2018). No período de 1990 a 1992 a grande maioria das ADRs presentes nas bolsas americanas eram de países considerados desenvolvidos, a partir de 1992 a 1995 países emergentes começaram a ganhar espaço nas listagens (GANDE,1997). Dados mais atuais mostram que segundo Oudni (2015), o mercado norte americano responde por cerca de 80% do valor total dos DRs negociados no mundo, e aproximadamente 83% desse percentual são negociados na NYSE, o mesmo retrata também que dos seis ADRs com maior giro no mercado da bolsa de Nova York em 2013, três são de empresas brasileiras.

Em se tratando do mercado doméstico, em 1996 o Banco Central do Brasil trouxe a resolução nº. 2.318/96, que regulamentou os Certificados de Depósito de Valores Mobiliários. Posteriormente, em 2000, houve uma nova regulamentação que visou aprimorar e atualizar os processos de maneira a se adequar aos mecanismos internacionais (MANDUCA, 2012). Por fim, o mais recente comunicado é em relação a possibilidade do investidor pessoa física poder ter acesso aos BDRs como forma de investimento e consequentemente como ativo em carteira para diversificação internacional, a regulamentação foi publicada em 11 de agosto de 2020 a partir da resolução CVM Nº 3, que expandiu as possibilidades para o investidor de varejo.

Na composição de BDRs negociadas no mercado, até o ano de 2021 tinha-se 709 disponíveis para negociação no site da [B]³ - Brasil, Bolsa, Balcão (ORTEGA 2021). Já em agosto de 2022, tinha-se um total de 844 listadas na [B]³, sendo que, destas 8 são patrocinadas e 836 são não patrocinadas. Quanto à tipologia de classificação, a [B]³ classifica BDRs patrocinadas como aquelas emitidas por uma instituição depositária contratada pela companhia interessada em listar suas ações na bolsa, a mesma pode ser classificada em Nível I, Nível II e Nível III, o quadro (1) exposto por Zanchetta et al (2021), enfatiza as principais características de cada um desses níveis.

Quadro 1 - Diferença entre características dos níveis de BDR

|

CARACTERÍSTICA |

NÍVEL I |

NÍVEL II. |

NÍVEL III |

||||

|

Necessidade companhia. junto à CVM |

de |

registro |

da |

Não. |

Sim. |

Sim. |

|

|

Lastro em distribuição pública. |

Não. |

Não. |

Sim. |

||||

|

Exigência de adaptação das demonstrações financeiras ao padrão contábil brasileiro. |

Não. |

Sim. |

Sim. |

||||

|

Obrigatoriedade de informações adicionais. às do país de origem |

Não. |

Sim. |

Sim. |

||||

|

Local de negociação. |

Balcão não organizado; Segmentos específicos em balcão organizado. Bolsa de valores. |

Mercados de balcão organizados; Bolsa de valores. |

Mercados de balcão organizados; Bolsa de valores. |

||||

|

Distribuição por oferta pública. |

Com esforços restritos termos da regulamentação específica. |

nos |

Com esforços restritos nos termos da regulamentação específica. |

Distribuição por oferta pública registrada na CVM. |

|||

Fonte: Elaborado por Zanchetta, 2021.

Já pela [B]³ uma BDR não patrocinada é aquela que é emitida por uma instituição depositária, no entanto, diferentemente da patrocinada não possui relação com a companhia emissora dos valores mobiliários e sua classificação se limita ao Nível I.

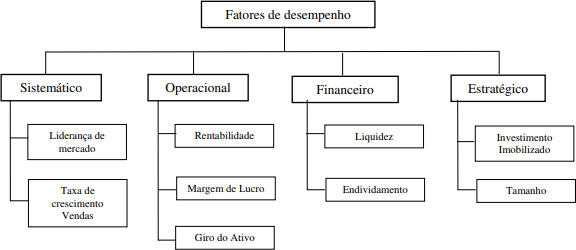

A análise do desempenho econômico-financeiro de uma empresa pode ser entendida segundo quatro pilares, o sistemático, o operacional, o financeiro e o estratégico, conforme o esquema apresentando na figura 1, sendo que a cada pilar é possível associar indicadores (LYRA, 2008).

Figura 1 - Indicadores associados aos fatores de desempenho

Fonte: Elaborado por Lyra, 2008.

O foco do estudo será sobre o fator de desempenho relacionado aos pilares operacional e financeiro, logo, será utilizado um conjunto de indicadores que segundo Iudícibus (2009) permite ao tomador de decisão compreender as tendências e comparar os quocientes com padrões já estabelecidos. Ademais, para assegurar a confiabilidade desses indicadores será realizado uma análise sobre três pontos, o primeiro deles sendo a associação entre cada indicador, sem observá-los de maneira isolada, no segundo a apuração em um período de mais de um ano, permitindo assim observar a evolução dos mesmos (CHING et al, 2010) e por fim, relacionar os índices entre os BDRs selecionados.

Os indicadores econômico-financeiros, podem ser classificados como índices de endividamento ou estrutura de capital, que busca estabelecer uma relação entre as proporções de capital próprio e o capital de terceiros, mostrando como se dá a interdependência da empresa em relação às fontes de financiamento (CHING et al, 2010), índices de rentabilidade, que mostra os resultados atingidos em detrimento de algum outro fator podendo ele ser o valor das vendas, do ativo total, do patrimônio líquido ou do ativo operacional (IUDÍCIBUS, 2009), índices de liquidez, que segundo Martins, Miranda e Diniz (2013) mostra o status da entidade diante de obrigações financeiras adquiridas, índices de atividade, que mostram o desempenho da empresa nas operações que desenvolve (MARTINS, 2016) e os índices de mercado, que usam os preços das ações no mercado e outros fatores para observar o valor da empresa. Estes em conjunto, possuem a capacidade de retratar como se encontra a saúde financeira da empresa, permitindo assim ao tomador de decisão identificar pontos de assimetria, ou seja, que estão fora daquilo que pode ser considerado como normal para as empresas que compõem o mesmo setor.

Entende-se que o uso de tais métricas, possuem determinadas limitações, a primeira delas é retratar a empresa em um momento pontual no tempo, devido tais métricas serem calculadas com base em informações originadas de demonstrativos contábeis-financeiros que possuem baixa periodicidade. Sendo assim, dado o objetivo de analisar o desempenho de BDRs, o presente estudo tem a preocupação de destacar quais os índices que podem ter maior poder explicativo sobre o horizonte temporal analisado, logo, serão tomados como base a exposição de Joedicke (1972), de que é importante saber onde determinado instrumento pode ser utilizado, visando maior eficiência no uso das informações contábeis seguindo as definições e as premissas para o cálculo das mesmas.

O horizonte temporal a ser pesquisado, incorpora os efeitos do choque econômico provocado pela COVID-19, que surgiu em Wuhan, na China, no final de 2019 (OKANO, 2020). Em território nacional, o início dos casos se deu em março de 2020, com forte consequência tanto na oferta quanto na demanda, em função das medidas de isolamento implementadas e do efeito sobre a logística produtiva. Consequentemente, as empresas incorporaram tais efeitos afetando significativamente seus processos operacionais, diante disso, as mesmas tiveram que promover alterações na sua capacidade dinâmica para lhe dar com o choque, entendendo aqui capacidade dinâmica como o processo de transformar, modelar e integrar os processos com os recursos internos e externos disponíveis (TEECE et al, 1997).

Um cenário atípico de uma crise, leva a um aumento na incerteza do mercado e consequentemente no risco, conduzindo a um efeito em cadeia que pode tanto provocar aumento da aversão ao risco por parte dos investidores quanto alterações nas taxas de juros por parte dos bancos centrais, logo, essa dinâmica afeta a forma como os recursos no mercado de capitais são alocados, de maneira que os preços das ações de algumas empresas apresentem certa volatilidade. Diante de tal contexto, Câmara et al (2020) destaca que cenários de altos níveis de incerteza e risco podem levar as empresas a sofrer danos, um deles, os efeitos econômicos. Yamin (2020) enfatiza que todos os setores sofreram algum impacto e se não sofreu é só questão de tempo, ademais, o mesmo mostra também que alguns setores empresariais como transporte geral, entretenimento e outros, foram fortemente afetados.

Kabir et al (2020) apresenta um estudo onde o surto da COVID-19 provocou um custo de US$ 1 trilhão para a economia mundial durante o período de 2020 e segundo os mesmos, a atual crise pode talvez ainda ser considerada pior que a de 2008, além do mais, destacam também o forte impacto que o surto pode ter sobre os programas da ONU (Organização das Nações Unidas) que atendem a milhões de pessoas que fazem parte dos grupos de refugiados.

Os autores Wuyi e Mingge (2022) contextualizam em sua pesquisa que o mundo tem se tornado cada vez menor e mais conectado em função do avanço tecnológico nas áreas da informação e da indústria do transporte. Logo, defendem a importância de estudar o comportamento das empresas frente a essas redes de conexões e trazem a analogia de que, assim como uma moeda tem duas faces essas redes possibilitam a eficiência da informação, da mesma forma que facilitam a transmissão dos riscos entre as mesmas. Portanto, se propõem a entender o desempenho das empresas durante a pandemia partindo de uma perspectiva de risco sistêmico, o que resultou na conclusão de que a COVID-19 afetou o desempenho das empresas, inclusive a partir dessas redes.

O estudo lize et al (2022) nos permite ter uma contextualização acerca dos aspectos macroeconômicos de outras regiões. Os mesmos registram que o PIB total da União Europeia diminuiu 12,1% no segundo trimestre de 2020, em países como a Bélgica houve uma redução de 19,1% no mesmo período. Ademais, salientam que o próprio estilo de vida, a atividade produtiva e o consumo de energia se alteraram em função das políticas de lockdown. E assim como no estudo de Wuvi e Mingge (2022), citam trabalhos que apontam a COVID-19 como um agente que pode alterar a forma como as cadeias de suprimentos se interligam, levando por exemplo a cadeias mais curtas e mais locais. A importância de se retratar aqui de forma sucinta a crise, é justamente para trazer maior respaldo acerca do contexto do cenário em que o estudo será desenvolvido.

Dentre os estudos que trabalham o presente tema, Hargis (2000) apresenta uma pesquisa no qual fornece evidências de que a integração dos mercados de ações de países emergentes com o mercado doméstico americano através do croos-listing (listagem cruzada) é benéfico para o desenvolvimento deste. Já Holthausen (2001) fala sobre os impactos que a emissão de ADRs tem sobre as ações das empresas correspondentes no mercado brasileiro, de maneira que, uma das conclusões foi que a negociação internacional pode agregar na diminuição dos efeitos da segmentação de mercado nas ações.

Na mesma linha de estudo, Lima (2013) se propõe a responder se as cotações dos BDRs são significativamente influenciadas pelas cotações das ações que os certificam, em uma base de dados formada por uma população de 70 empresas e uma amostra de sete, selecionadas com base no volume de negociação, concluindo que existe forte correlação positiva entre estes. Bessoni e Ribeiro (2017), por sua vez, apresentam um estudo no qual analisam se o mercado brasileiro precifica nas ações de empresas domésticas o nível de listagem do seus IPOs de ADRs, os resultados obtidos para uma amostra de 162 empresas indicaram que os ADRs nível I são precificados enquanto os de nível II e III não são. Já Lima (2018) explora como os agentes de mercado de capitais enxergam os fatores que influenciam o investimento em BDRs e para isso constrói um estudo quantitativo e qualitativo para obter a opinião de uma base de tomadores de decisão, as contribuições teóricas do mesmo foi apresentar o perfil histórico de surgimento das DRs e como contribuições práticas apresenta a opinião dos agentes aos fatores que impactam o investimento em BDRs.

Em sua pesquisa, Junior (2017) analisa os potenciais benefícios da diversificação internacional a partir do investimento em ativos domésticos. Para isso, o mesmo construiu uma amostra composta por 3 tipos de ativos, sendo eles: os BDRs, os fundos de investimento domésticos com aplicações no exterior e as ações do próprio mercado interno. Logo, analisando os coeficientes de correlação dos retornos médios mensais, os DRs foram os que apresentaram em média a menor correlação, ademais, apontou-se que as carteiras que possuíam apenas os certificados de depósito foram as que apresentaram a menor correlação com o Ibovespa e o maior índice de Sharpe, portanto, concluiu-se que estes além de proporcionar benefícios para a diversificação possuem também melhores retornos.

Ademais, os autores Zanchetta et al (2021), traçam uma pesquisa que busca abordar sobre como se deu a evolução do mercado de BDRs lastreados em ações, mas considerando um período de dez anos que vai de 2011 a 2021, mostrando que houveram uma significativa expansão dos recibos de depósitos brasileiros no aspecto de serem uma nova opção para a diversificação de risco das carteiras.

Quanto aos objetivos o presente estudo se classifica como uma pesquisa exploratória, por delinear acerca do desempenho de BDRs em um período temporal delimitado, levando em consideração um cenário constituído pela decorrência de um choque econômico, sendo assim, poucas são as produções que se encontra na literatura produzida até então, caracterizando um tema pouco explorado (MARTELLI et al, 2020).

O procedimento aplicado na pesquisa é de caráter documental, em específico Archival Research, que também são aplicados na análise de textos digitais, inclusive bancos de dados (VENTRESCA & MOHR, 2017), sendo assim, buscou-se bancos estruturados, mas não necessariamente analisados, sendo estes provenientes principalmente da [B]3 e da base dados da SEC (Securities Exchange Commission). Em se tratando da abordagem do problema, o presente estudo parte de pilares quantitativos, não só por trabalhar números, mas por procurar construir análises de cunho estatístico.

Os dados que cooperam para a pesquisa, constituem-se de uma população de 844 BDRs listadas na [B]³, sendo que, destas 8 são BDRs patrocinadas e 836 são não patrocinadas, tais informações foram extraídas no dia 08/08/2022 da plataforma da [B]³. Em se tratando da amostragem aplicada a mesma é do tipo não-probabilística intencional, pois, no intuito de selecionar um conjunto de BDRs que fossem significativas para o estudo, ou seja, que pudessem ser analisadas pelo seu desempenho e que paralelamente permitissem entender os efeitos do impacto da COVID-19 sobre as mesmas, optou-se por utilizar um conjunto de empresas que compõem a carteira do índice BDRX do dia 17/08/2022, este índice tem como objetivo representar o desempenho médio dos BDRs não patrocinados. Salienta-se que para compor o mesmo as companhias devem satisfazer um conjunto de critérios dispostos no manual de definições e procedimentos disponibilizado pela [B]³.

Alguns aspectos necessários e exigidos das companhias são, conforme o manual: ser um ativo elegível, ou seja, um BDR não patrocinado listado na bolsa brasileira e que possua formador de mercado, ter negociação maior ou igual a 60% na duração das 3 carteiras anteriores e por fim, não ser classificado como Penny Stock, que se refere a ativos cuja cotação é menor que R$ 1,00 ([B]³ - Brasil, Bolsa, Balcão, 2022).Deste modo, a amostragem aplicada propôs selecionar duas empresas de cada setor registrado na carteira do índice que possuem o maior percentual de participação na carteira, dando um total de 51 empresas. Já em se tratando da mudança na regulamentação das BDRs, espera-se que a análise do próprio índice BDRX apresente informações que permita reconhecer o efeito do novo trâmite legal. O quadro 2 apresenta os setores e as empresas que constituem a base inicial de interesse da pesquisa.

Quadro 2 – Amostra da pesquisa

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

Fonte: Dados trabalhados pelo autor

O método a ser aplicado na pesquisa tomará como base a possibilidade de relacionar dois períodos, pré-pandemia, que engloba os anos de 2018 a 2019 e o pós pandemia caracterizado pelo intervalo de 2020 ao primeiro semestre de 2022. Para melhor sustentar a análise que será aplicada, será levado em consideração a exposição de alguns estudos já realizados.

Lyra (2008), explora os trabalhos publicados no Encontro da Associação Nacional de Pós-graduação e Pesquisa em Administração (EnANPAD) e no Congresso USP de Controladoria e Contabilidade no período de 2001 a 2007, que utilizam indicadores contábeis atrelados a ferramentas quantitativas, com o objetivo de identificar o que denominou de uniformidade de procedimentos entre as mesmas, ou seja, qual método estatístico é aplicado para uma determinada análise de indicadores. A tabela 1 mostra alguns resultados encontrados.

Tabela 1 - Objetivo do uso de ferramentas quantitativas

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

Fonte: Elaborado por Lyra, 2008.

Em termos de análise de desempenho, o estudo de Lyra conclui que as ferramentas DEA (Data Envelopment Analysis) ou análise envoltória de dados, estatística descritiva e análise fatorial foram as que apresentaram maior uso entre os estudos analisados. Em consonância, Costa (2021) aplica a análise descritiva que segundo Fávero (2017, apud COSTA, 2021) sintetiza as características de um conjunto de dados permitindo a compreensão dos mesmos, assim como a construção de inferências acerca da população a que pertencem. Costa (2021) trabalha também em seu estudo, outra técnica estatística denominado teste de hipótese, sendo que, a hipótese se trata de uma alegação acerca do valor de um parâmetro de uma determinada população e o teste de hipótese abrange uma regra para se aceitar ou rejeitar a mesma tomando como sustentação os dados coletados através de uma amostra (HIRAKATA et al, 2019).

Portanto, dado o interesse de construir a análise de desempenho contrapondo o período pré-pandemia e pandêmico, a análise descritiva e a aplicação do teste de hipótese se posicionam como métodos capazes de permitir fazer essa relação, sendo que com a análise descritiva podemos relacionar os dois períodos e com o teste de hipótese analisar as médias dos indicadores utilizados para o mesmo recorte temporal pré-pandemia e pandêmico.

Lyra (2008) defende em seu estudo que a análise das demonstrações contábeis pode ser dividida em duas partes. A primeira traz o aspecto preparatório e caracteriza-se pela realização do estudo do negócio da empresa, além de detalhar sobre qual será o objetivo específico da análise, ademais, a segunda parte apresenta a análise em si. Está abordagem forneceu motivação para que a pesquisa fosse também constituída de duas partes, no entanto, a primeira, denominada preparatória, será uma construção da motivação do uso de determinados indicadores que serão utilizados na análise e a segunda constituíra-se da análise dos resultados obtidos em um paralelo com estudos já realizados. Está abordagem permitirá enxergar a metodologia em etapas. Logo, a primeira abordagem, denominada preparatória, se iniciará pelo embasamento de quais indicadores constituíram o escopo do método, o quadro 3 traz uma primeira estrutura de índices possíveis de serem implementados.

Quadro 3 - Indicadores econômicos e financeiros

|

Grupo de índices |

Principais índices |

Função |

Autores |

|

Índices de Liquidez |

|

Os índices desse grupo são utilizados para avaliar a capacidade de pagamento da empresa. A regra geral para interpretação é que quanto maior for o valor desses índices, maior será a capacidade de a empresa pagar suas dívidas, ou seja, melhor sua situação financeira. |

Zanolla e Lima (2011); Barac (2010); Oliveira et al. (2010); Iudícibus, (2010); Gitman (2010); Quintana (2009); |

|

Índices de Endividamento |

|

Também chamados de índice de estrutura de capitais, esse grupo tem por objetivo avaliar o grau de dependência da empresa em relação aos capitais de terceiros, através da medição da relação entre capitais próprios, capitais de terceiros e capitais aplicados. Indica o montante de recursos de capitais de terceiros que está sendo usado, na tentativa de gerar lucro. A regra geral para sua interpretação é que quanto menor for melhor. |

Borges, Nunes, Alves, (2012); Zanolla e Lima (2011); Oliveira, Silva e Zuccari (2010); Iudícibus, (2010); Gitman 2010); Quintana (2009); Largay e Stickney (1980); |

|

Índices de atividade |

|

Representam relações entre grupos de contas que de alguma forma participam do cálculo dos resultados da empresa. Para fins de análise, quanto maior for a velocidade de recebimento de vendas e de renovação de estoques, melhor. A regra geral para sua interpretação é que quanto menor melhor. |

Barbosa (2010), Oliveira, Silva e Zuccari (2010), Iudícibus (2010), Gitman (2010), Quintana (2009), Ebaid (2011). |

|

Índices de rentabilidade |

|

Medem, em regra geral, os retornos de capitais através de lucros ou receitas. Esses indicadores informam quanto o lucro da empresa se relaciona com outro parâmetro de comparabilidade. A regra geral para sua interpretação é que quanto maior for melhor. |

Borges, Nunes, Alves (2012); Barac (2010); Oliveira, Silva e Zuccari (2010); Iudícibus (2010); Gitman (2010); Quintana (2009); Ebaid (2011). |

|

Índices de mercado |

|

Referem-se aos preços e volumes das ações negociadas no mercado, com o objetivo de quantificarem o valor das ações das empresas. Eles demonstram a liquidez do mercado. Utilizam-se desses índices para conhecer o comportamento do mercado como um todo ou segmentos específicos. |

Barac (2010) Silva, Ferreira e Calegário (2009) Costa Junior e Neves (2000) |

Fonte: Elaborado por De Melo Vieira, 2014.

Nota: Dados trabalhados pelo autor

Por se tratar da análise de desempenho de BDRs, um dos fatores limitantes será a disponibilidade das informações ou parâmetros contábeis necessários para o cálculo das variáveis, logo na etapa preparatória será descrito o grupo de variáveis que serão calculadas com o posterior embasamento da sua utilização.

Inicialmente se propôs trabalhar com as seguintes variáveis: índices de liquidez, no qual espera-se através da comparação dos períodos captar e acompanhar internamente as mudanças no negócio da empresa e externamente na comparação com a segunda companhia que compõe o setor selecionado, entender se o efeito foi equivalente. Para tal será calculado dois indicadores, a LIC (liquidez corrente) e a LIS (liquidez seca).

O segundo grupo é composto pelos indicadores de endividamento, sendo eles o IDE (índice de endividamento) e o EDP (endividamento sobre o patrimônio líquido). Que nos permitirá observar a alavancagem financeira da companhia e em paralelo, compreender o escopo da dívida entre a dupla de companhias dos setores selecionados.

Tem-se o quarto grupo, composto pelos índices de rentabilidade, que é constituído pela MGL (Margem Líquida), ROA (Retorno sobre o ativo) e o ROE (Retorno sobre o patrimônio líquido). Espera-se através destes observar quais os efeitos que podem ter surtido sobre a capacidade de eficiência em termos de lucro tanto da companhia quanto desta em relação a companhia subjacente de setor. O quinto e último grupo se propõe a analisar o retorno dos BDRs que compõe a amostra de estudo, trazendo o aspecto atrelado diretamente ao mercado de capitais. Por fim, não constituído como um grupo, mas como o entendimento macro do comportamento das BDRs, será analisado em separado o comportamento em termos de retorno médio do índice BDRX, este será utilizado para avaliar um dos objetivos específicos do estudo, relacionado ao impacto da resolução CVM Nº 3.

Pontuado e realizado o levantamento das variáveis, será implementada a análise descritiva dos índices calculados, buscando estruturar os mesmos através de um conjunto de tabelas, gráficos, medidas estatísticas de variabilidade e de tendência central que permitiram obter uma visão global dos dados (MANCUSO, 2018). As etapas finais irão destacar e problematizar os resultados obtidos, relacionando os mesmos com outros estudos desenvolvidos.

Para a extração das informações contábeis financeiras das companhias, optou-se por utilizar bancos de informações únicos, ou seja, provenientes de uma única fonte, isso permitirá extrair as informações de um sistema cujas as tratativas sejam padronizadas. Logo espera-se que as informações extraídas se alinhem em um único padrão, além do mais, tem-se o interesse de optar por uma base aberta, criando assim o contexto comentando anteriormente de mostrar através do presente estudo a possibilidade de investidores de varejo acessar informações públicas disponibilizadas pelas companhias e que possuem BDRs na bolsa brasileira. Portanto, uma das plataformas fonte utilizadas foi a do SEC para a extração dos dados contábeis de BDRs americanas, o embasamento para a sua utilização se dá em função de ser uma entidade ativa do sistema financeiro americano que visa garantir e proteger tanto o sistema, como por consequência, os investidores. Observa-se que as demonstrações financeiras extraídas no padrão SEC são demonstrativas condensados e padronizados.

Adentrando aos resultados obtidos no estudo, algumas ponderações se fazem necessárias em função da limitação de acesso a dados, que está atrelado a um dos objetivos específicos do estudo que é o de ter a experiência no processo de extração de informações de companhias estrangeiras. O primeiro ponto a se comentar é em função do número de empresas que compunham a base inicial de interesse, onde em função do extenso processo de extração das variáveis de cálculo, optou-se por reduzir o número de empresas de 51 para 6 empresas, sendo estas segmentadas em 3 setores de interesse de pesquisa, conforme o quadro 4.

Quadro 4 – Nova composição de empresas

|

Setor |

Empresa (1) |

Empresa (2) |

|

Computação e equipamentos |

APPLE |

CISCO |

|

Consumo cíclico / Hotel e restauração |

MCDONALDS |

STARBUCKS |

|

Saúde/Medicamentos e outros |

LILLY |

PFIZER |

Fonte: Dados trabalhados pelo autor.

Ademais, observou-se a necessidade de diversas tratativas para a adequação dos demonstrativos das novas empresas selecionadas, por exemplo, em função dos demonstrativos da Pfizer não serem apresentados no padrão das demais companhias, optou-se por retirá-lo da construção da análise descritiva das variáveis e do teste de hipótese, conforme será apresentado nos próximos pontos, por fim, algumas variáveis como o ROA e ROE foram anualizadas para trazer todos os períodos para uma mesma base de análise, principalmente em função do trimestre fiscal que leva em consideração as informações acumuladas dos últimos três trimestres.

Apresentadas as ponderações sobre o processo de extração e tratativa das variáveis, a tabela 2, apresenta a análise descritiva por indicador utilizado e aqui enfatiza-se conforme exposto no texto que, para dar maior confiabilidade a análise dos indicadores, foram seguidos três princípios, o primeiro acerca de sempre associar os indicadores e não analisar os mesmos de forma isolada, o segundo referente a usar dados de mais de um ano, o que é seguido pelo escopo do estudo e por fim será feita uma relação entre as BDRs.

Tabela 2 - Análise descritiva por indicador utilizado

|

Pré-pandemia (2018 - 2019) |

|||||

|

Variável |

Nº de Observações |

Média |

Desvio-padrão |

Mínimo Valor |

Máximo Valor |

|

Liquidez corrente (LIC) |

40 |

1,46 |

0,42 |

0,68 |

2,43 |

|

Liquidez seca (LIS) |

40 |

0,71 |

0,28 |

0,38 |

1,69 |

|

Índice de endividamento (IDE) |

40 |

0,47 |

0,27 |

0,20 |

1,00 |

|

Endividamento sobre patrimô- nio líquido (EDP) |

40 |

- |

- |

- |

- |

|

Margem Líquida (MGL) |

35 |

23,25% |

12,92% |

0,22% |

83,30% |

|

Retorno sobre o ativo (ROA) |

20 |

17,73% |

8,86% |

10,86% |

41,42% |

|

Retorno sobre o patrimônio lí- quido (ROE) |

20 |

- |

- |

- |

- |

|

Pandêmico (2020 - 1º semestre de 2022) |

|||||

|

Variável |

Nº de Observações |

Média |

Desvio-padrão |

Mínimo Valor |

Máximo Valor |

|

Liquidez corrente (LIC) |

50 |

1,25 |

0,28 |

0,70 |

1,90 |

|

Liquidez seca (LIS) |

50 |

0,60 |

0,18 |

0,34 |

1,16 |

|

Índice de endividamento (IDE) |

50 |

0,47 |

0,31 |

0,07 |

1,01 |

|

Endividamento sobre patrimô- nio líquido (EDP) |

50 |

- |

- |

- |

- |

|

Margem Líquida (MGL) |

50 |

21,75% |

8,92% |

-16,07% |

37,69% |

|

Retorno sobre o ativo (ROA) |

50 |

13,61% |

7,76% |

-9,59% |

37,84% |

|

Retorno sobre o patrimônio lí- quido (ROE) |

50 |

- |

- |

- |

- |

Fonte: Dados trabalhados pelo autor.

Observa-se que a proposta inicial para o período pré-pandemia era um base de 48 observações e no pós-pandemia, de 60, no entanto, a análise preliminar de missing data, ou seja, de dados faltantes, demonstrou a falta de aproximadamente 27,78% na maioria dos grupos de variáveis da companhia Pfizer. Ademais, nos indicadores de rentabilidade houveram também algumas adequações, no MGL o período pré pandemia se inicia a partir do 2º trimestre de 2018 e em relação ao ROE e ROA o período pré-pandemia se inicia em 2019, pois identificou-se que as empresas Cisco e Apple não apresentaram dados suficientes para o cálculo das variáveis em 2018.

Logo, optou-se por retirar a Pfizer da base de análise e em função das demais adequações houve alteração no número de observações. Ademais, as variáveis EDP e ROE não apresentaram valores em função do patrimônio líquido das empresas do setor de Consumo cíclico / Hotel e restauração apresentarem valor negativo, entendendo que não é coerente analisar indicadores cujo o patrimônio líquido seja negativo em função de ocasionar possíveis inconsistências de interpretação.

Pontua-se que, na análise das medidas centrais, como a média, desvio-padrão, mínimo valor e máximo valor, a grande maioria das variáveis apresentaram queda do período pré- pandemia para pós pandemia, exceto para o IDE, que no parâmetro média o mesmo se manteve constante e no valor mínimo do LIC que foi de 0,68 para 0,70. Com essa análise observamos que o choque pandêmico alterou o comportamento médio das empresas analisadas de forma negativa.

As quedas nas médias das medidas centrais de LIC e LIS indica mudança no comportamento dos ativos e passivos circulantes das empresas, ademais, os indicadores de rentabilidade MGL e ROA com a sua diminuição indicam um possível efeito sobre a capacidade de eficiência das empresas em termo de lucro, o que pode estar atrelado a diversos fatores tais como a mudança nas relações de oferta e consumo dos produtos e serviços oferecidos por estas companhias. Já em relação ao IDE, a média se manter constante sinaliza a permanência de uma mesma relação dívida e ativo.

Apresentando um escopo mais detalhado acerca das empresas, temos que, primeiro construir o que se espera acerca do efeito do choque e o que de fato os dados irão apresentar. Portanto, em linhas mais simplificadas, quando a pandemia se inicia e os primeiros mecanismos de restrições e confinamento são implementados, um dos efeitos que se tem é; pessoas saindo apenas para fazer o essencial e deixando de exercer um certo padrão de consumo. Logo, a princípio, o que se espera é um efeito diferente sobre os setores selecionados, em computação e equipamentos observa-se que as pessoas estariam em um ambiente doméstico, seja por seguir o isolamento ou a vivência do home office, sendo assim é esperado que o uso de tecnologias tais como o smartphone, computador, videogames e outros tenderam a, em função do uso, serem adquiridas novas versões, logo os setores atrelados a tecnologia tenderam a ter certa valorização.

Na tabela 3 observamos que os indicadores de atividade LIC e LIS apresentam uma queda de 18,65% e 10,14% da pré-pandemia para o período pandêmico, já nos indicadores de endividamento o IDE apresentou uma queda de 14,45% em detrimento do EDP que sinalizou um aumento de 23,04%, nos índices de rentabilidade a MGL, ROA e ROE trouxeram como resultados um aumento de 11,44%, 28,81% e 71,81% respectivamente, o que vai em linha com a expectativa de tendência de valorização, que neste caso se está relacionado com os índices de rentabilidade.

Tabela 3 – Desempenho médio por período do setor de computação e equipamentos

|

Setor Amostras LIC |

LIS |

IDE |

EDP |

MGL |

ROA |

ROE |

|

Pré (16) 1,69 |

0,76 |

0,28 |

0,85 |

20,82% |

14,19% |

44,82% |

|

Computação e equipamentos. Pand. (20) (20) 1,37 |

0,69 |

0,24 |

1,04 |

23,20% |

18,28% |

77,00% |

|

Δ Variação -18,65% |

-10,14% |

-14,45% |

23,04% |

11,44% |

28,81% |

71,81% |

Fonte: Dados trabalhados pelo autor.

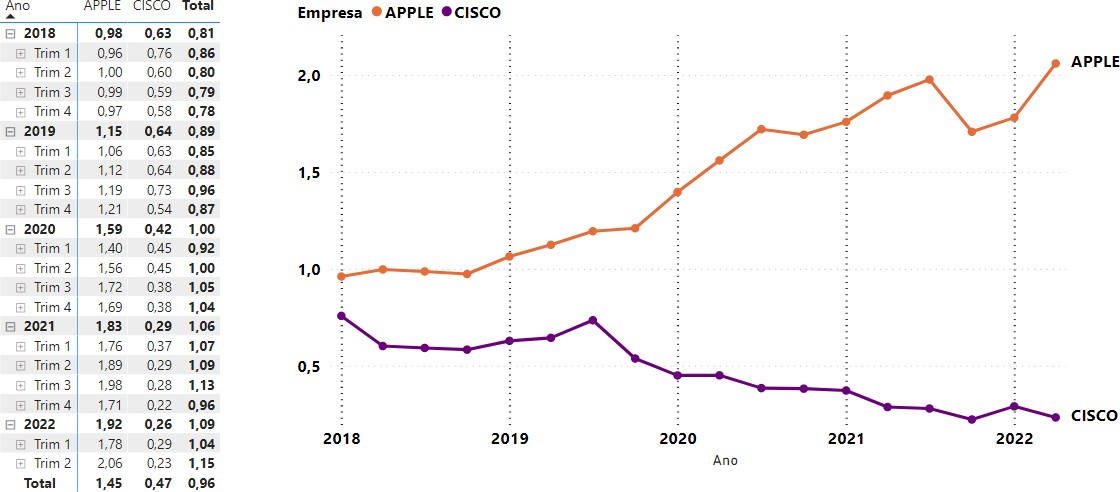

Os gráficos a seguir complementam o escopo da tabela anterior trazendo um perfil histórico do comportamento dos índices extraídos e tratados. No gráfico 1 observamos uma tendência de queda da LIC.

Gráfico 1 – Setor de computação e equipamentos: liquidez corrente

Fonte: Dados trabalhados pelo autor

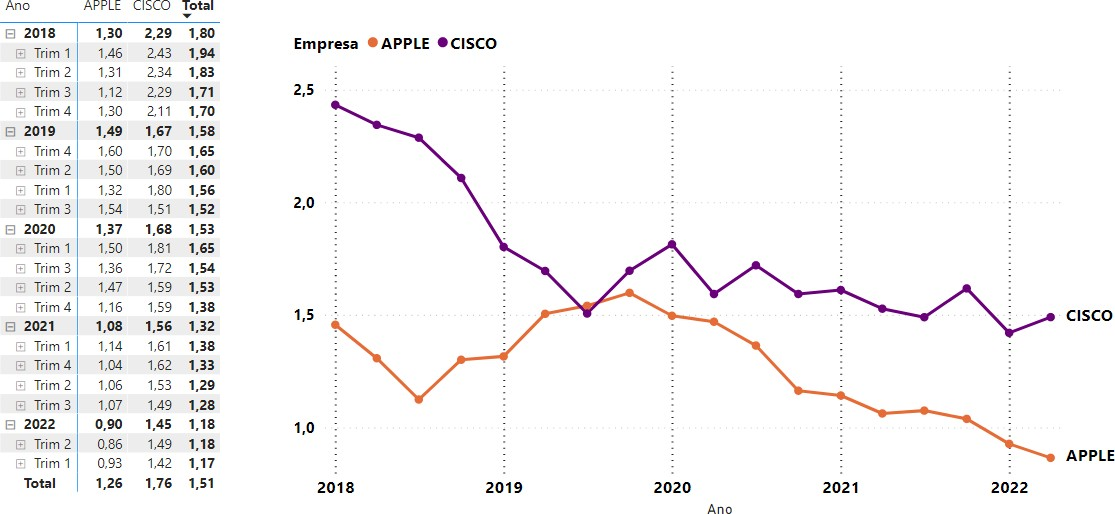

Já na LIS apresentada no gráfico 2, identifica-se uma maior estabilidade na Cisco, enquanto a Apple possui uma maior dinâmica com uma queda significativa entre 2018 e 2019, um retorno ao patamar entre 2019 e 2020, seguido de uma queda para os períodos seguintes.

Gráfico 2 – Setor de computação e equipamentos: liquidez seca

Fonte: Dados trabalhados pelo autor.

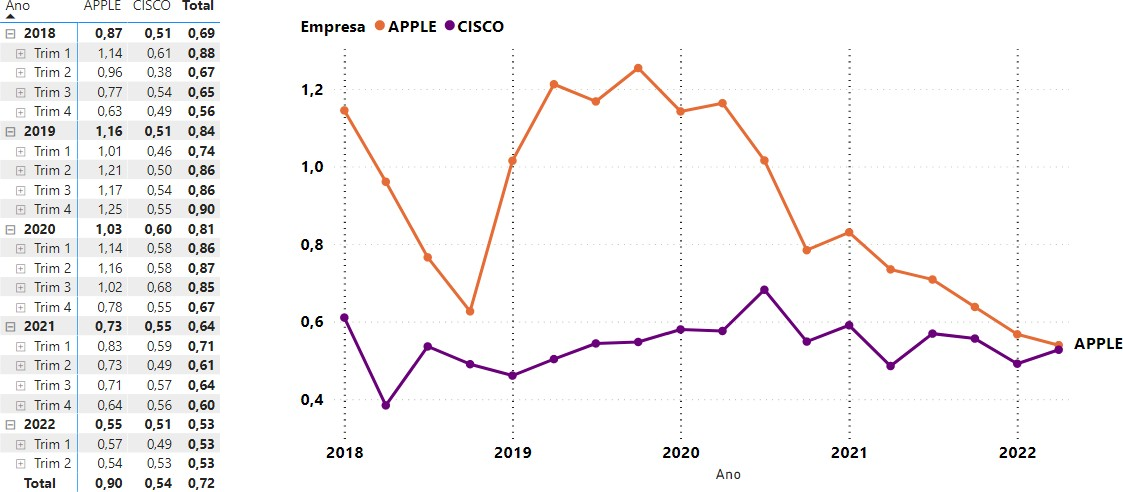

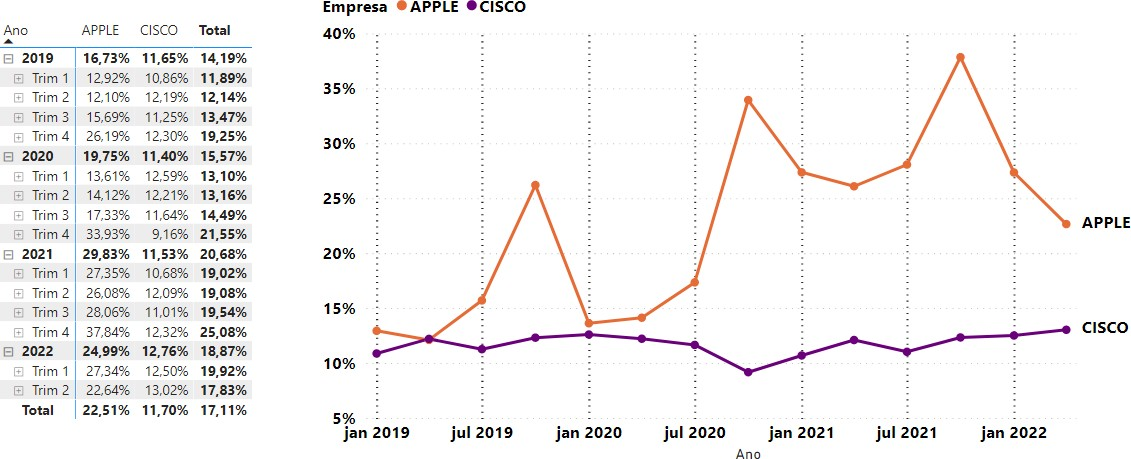

A observação do gráfico 3, mostra uma maior permanência em um patamar para Apple, no entanto a Cisco no decorrer dos períodos apresenta sucessivas queda para o IDE.

Gráfico 3 – Setor de computação e equipamentos: índice de endividamento

Fonte: Dados trabalhados pelo autor.

No gráfico 4, é significativa a elevação de patamares para a Apple, em detrimento da Cisco, que apresenta quedas com o passar dos períodos

Gráfico 4 – Setor de computação e equipamentos: endividamento sobre o patrimônio líquido

Fonte: Dados trabalhados pelo autor.

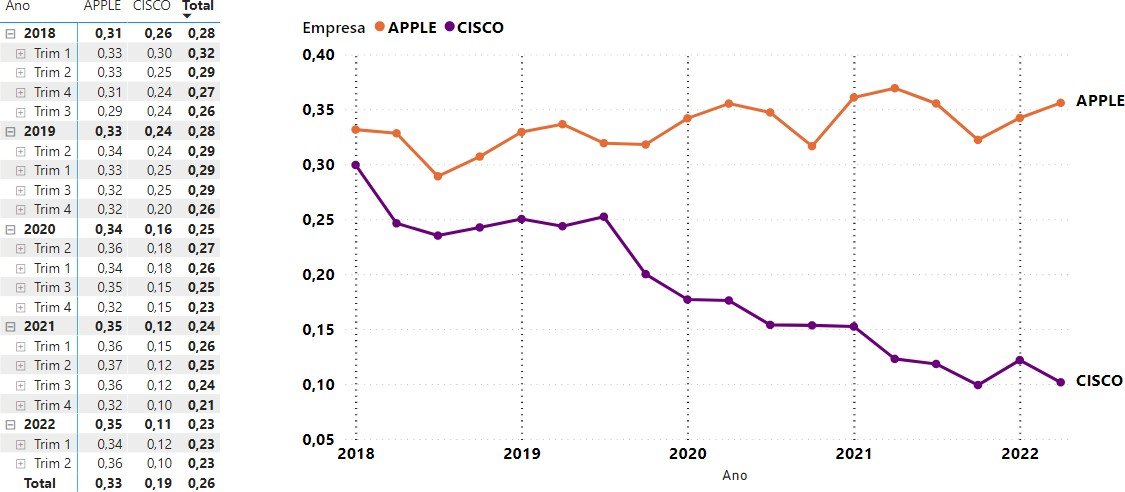

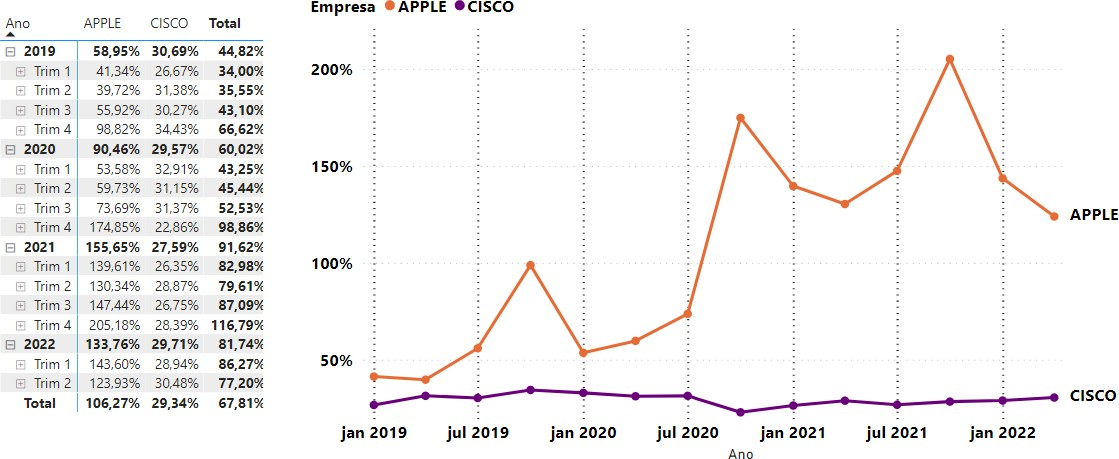

O gráfico 5 apresenta a MGL, no qual ser observa fortes instabilidades entre as empresas, não apresentando uma tendência para o índice.

Gráfico 5 – Setor de computação e equipamentos: margem líquida

Fonte: Dados trabalhados pelo autor.

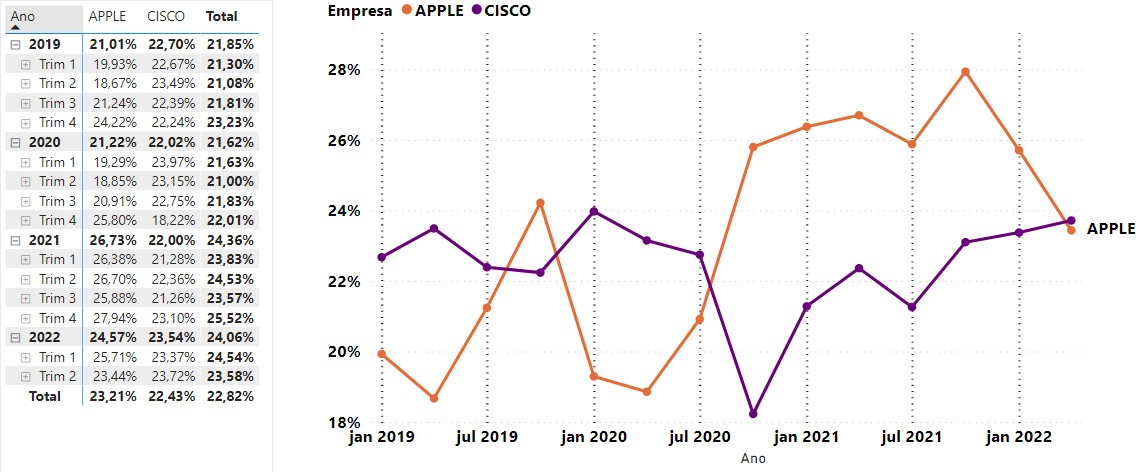

Por fim, o gráfico 6, que mostra o ROA, apresenta uma significativa conquista de patamares para a Apple, enquanto a Cisco tem uma tendência mais estável no período

Gráfico 6 – Setor de computação e equipamentos: retorno sobre o ativo

Fonte: Dados trabalhados pelo autor.

O gráfico 7, que permite observar o ROE apresenta a mesma análise para o ROA feita anteriormente.

Gráfico 7 – Setor de computação e equipamentos: retorno sobre o patrimônio líquido

Fonte: Dados trabalhados pelo autor.

Ademais, conforme exposto no corpo do texto temos a quinta linha de análise que se propõe a analisar o comportamento das BDRs do setor em termos de retorno. A Apple (AAPL34) no recorte temporal de 02/01/2018 a 02/01/2020, representativo do pré-pandemia, apresentou um volume de negociação de 32.604 milhões e um retorno acumulado de aproximadamente 177.73%. Já no pandêmico, sinalizou no recorte de 02/01/2020 a 03/01/2022 um volume de negociação de 93.036 milhões e um retorno acumulado de aproximadamente 150,65%.

Gráfico 8 – Apple (AAPL34)

Fonte: Tradingview

No mesmo setor, a Cisco (CSCO34) no pré-pandemia apresenta um volume 2.148 milhões em negociações com um retorno acumulado de 74,02%, ademais, no momento do choque sinaliza um volume de negociação de 3.021 milhões e um retorno acumulado de 96.88%.

Gráfico 9 – Cisco (CSCO34)

Fonte: Tradingview

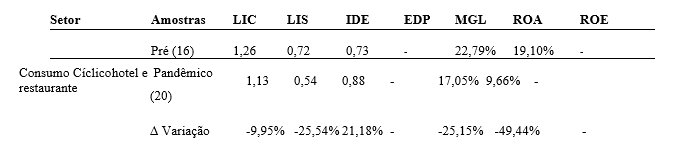

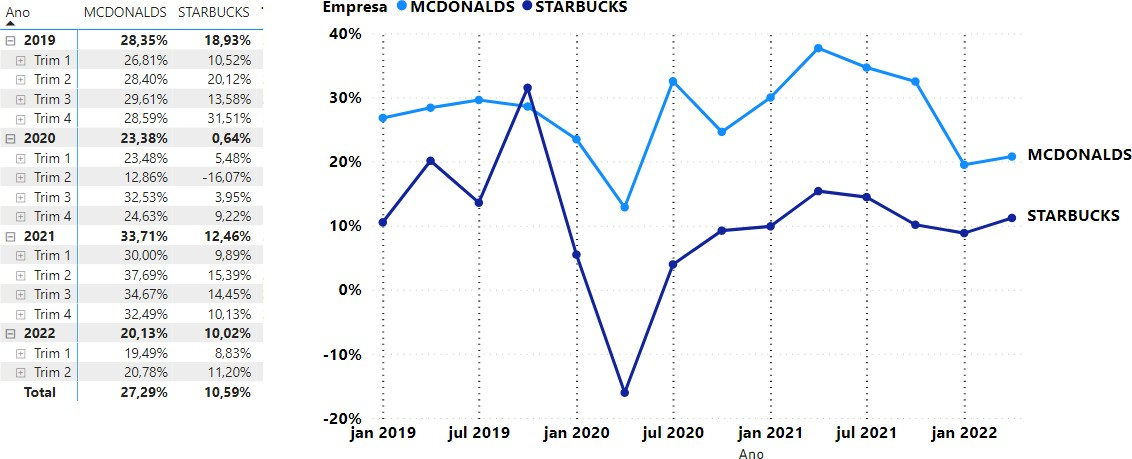

No setor de consumo cíclico/ hotel e restauração que abrange as empresas MCDonald’s e Starbucks, inicia-se com a tabela 4, que traz o comportamento dos índices do estudo. Na LIC e LIS observamos uma queda de 9,95% e 25,54%, respectivamente, o IDE apresentou uma elevação de 21,18%, ademais os índices MGL e ROA tiveram uma queda de 25,15% e 49,44% respectivamente. Em relação aos índices EDP e ROE em função dos valores negativos para o patrimônio líquido não houve registro de cálculo. Portanto, observa-se que este setor foi fortemente impactado, os índices de liquidez e rentabilidade tiveram forte redução e também ouve um aumento no índice de endividamento, indicando que as empresas podem ter tido a necessidade de acionar fontes de financiamento.

Tabela 4 – Desempenho médio por período do setor de consumo cíclico/ hotel restauração

Fonte: Dados trabalhados pelo autor.

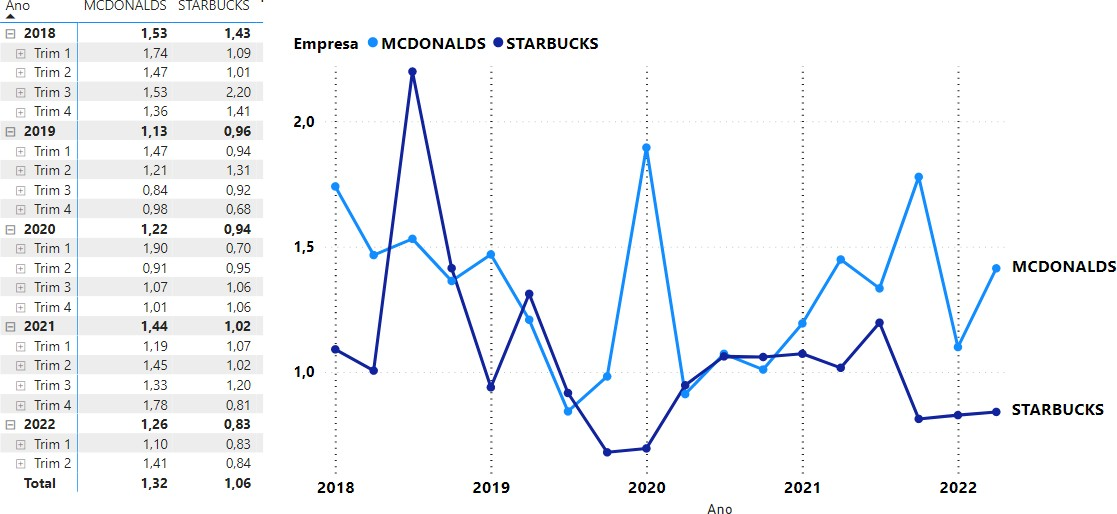

O gráfico 10 mostra uma instabilidade para o índice de LIC em ambas as companhias, com uma queda entre 2018 e 2020, seguida de uma reconquista de patamares para os anos posteriores.

Gráfico 10 – Setor de consumo cíclico/ hotel restauração: liquidez corrente

Fonte: Dados trabalhados pelo autor.

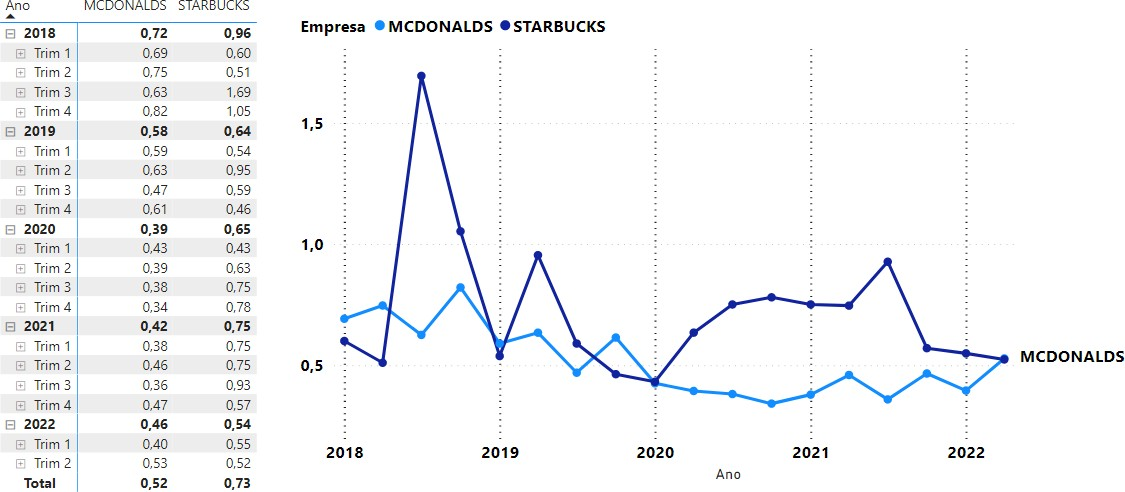

No gráfico 11, ambas as empresas apresentam períodos de queda para o índice, destacando a Starbucks que após 2020 sinalizou uma conquista de patamares, mas com retorno a patamares menores.

Gráfico 11 – Setor de consumo cíclico/ hotel restauração: liquidez seca

Fonte: Dados trabalhados pelo autor.

No IDE sinalizado no gráfico 12, o MCDonald’s apresenta certa estabilidade, enquanto a Starbucks tem um forte movimento de conquista de patamares.

Gráfico 12 – Setor de consumo cíclico/ hotel restauração: índice de endividamento

Fonte: Dados trabalhados pelo autor.

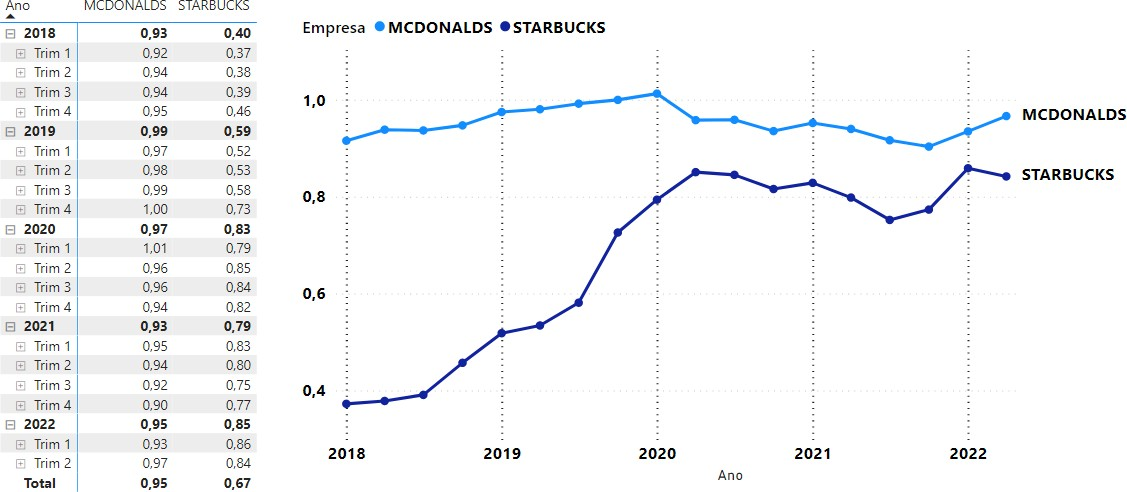

Nos índices de rentabilidades dos gráficos 13 e 14, que mostram o comportamento no período para o MGL e o ROA, respectivamente, sinalizam uma queda significativa para Starbucks em meados de 2020, enquanto MCDonald’s apesar da queda no mesmo ano, volta a patamares pré-pandemia a partir de 2021.

Gráfico 13 – Setor de consumo cíclico/ hotel restauração: margem líquida

Fonte: Dados trabalhados pelo autor.

Gráfico 14 – Setor de consumo cíclico/ hotel restauração: retorno sobre o ativo

Fonte: Dados trabalhados pelo autor.

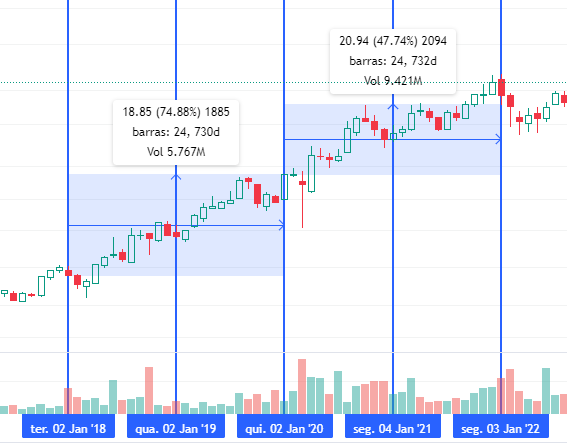

Em se tratando da análise de mercado, a BDR do MCDonald’s (MCDC34) apresentou um volume de negociação de 5.767 milhões e um retorno acumulados de 74,88% no período pré-pandemia, por outro lado, no momento pandêmico o volume de negociação foi de 9.421 milhões com um retorno acumulado de 47,74%

Gráfico 15 – MCDonald’s (MCDC34)

Fonte: Tradingview

Já a empresa subjacente de setor, Starbucks (SBUB34) sinalizou no período pré- pandemia um volume de negociação de 618.483 mil com um retorno acumulado de 124,73%, no choque, o volume de negociação foi para 882.987mil e um retorno de 32,04%

Gráfico 16 – Starbucks (SBUB34)

Fonte: Tradingview

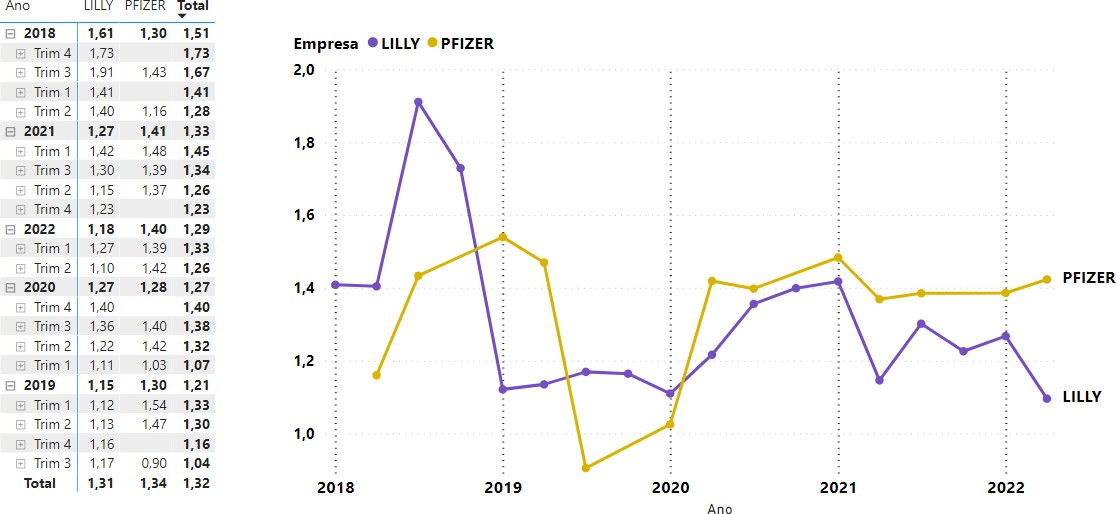

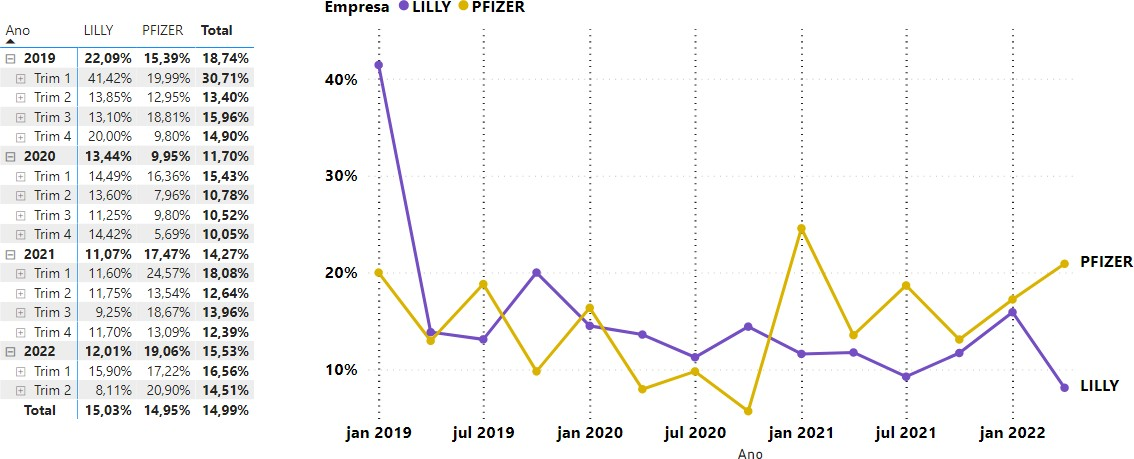

Por fim, o setor de saúde/medicamentos e outros foi aquele no qual se encontrou maior desafio de análise em função do escopo de dados possíveis de serem trabalhados. A empresa Pfizer na plataforma da SEC não apresentou as informações contábeis no formato das estruturas padrões conforme as demais empresas da base para o último trimestre de cada ano, dessa forma, a tabela 5 ficou reduzida, sendo possível trazer apenas a análise para os índices MGL e ROA que tiveram uma queda de 23,54% e 28,00% respectivamente. Para compor a base de dados e assim calcular alguns índices na Pfizer, foram registrados manualmente os valores faltantes extraídos de uma plataforma secundária e vinculada a SEC que permite acessar uma base limitada de informações contábeis

Tabela 5 – Desempenho médio por período do setor de consumo saúde/ medicamentos e outros

Fonte: Dados trabalhados pelo autor.

Fonte: Dados trabalhados pelo autor.

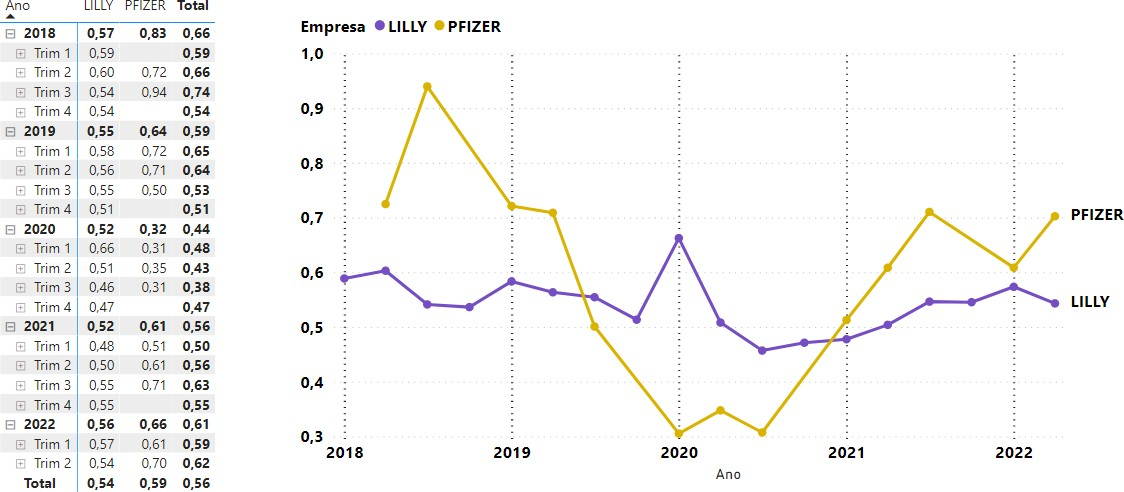

Nos gráficos complementares a seguir, foi possível traçar o quarto trimestre de cada ano da Pfizer através de uma plotagem da curva diretamente entre os trimestres subjacentes. Logo, a LIC da Lilly, apresentada no gráfico 17, teve uma forte movimentação nos anos pré-pandemia assim como a Pfizer, seguido de um período de estabilidade e ascensão.

Gráfico 17 – Setor de consumo saúde/ medicamentos: liquidez corrente

Fonte: Dados trabalhados pelo autor.

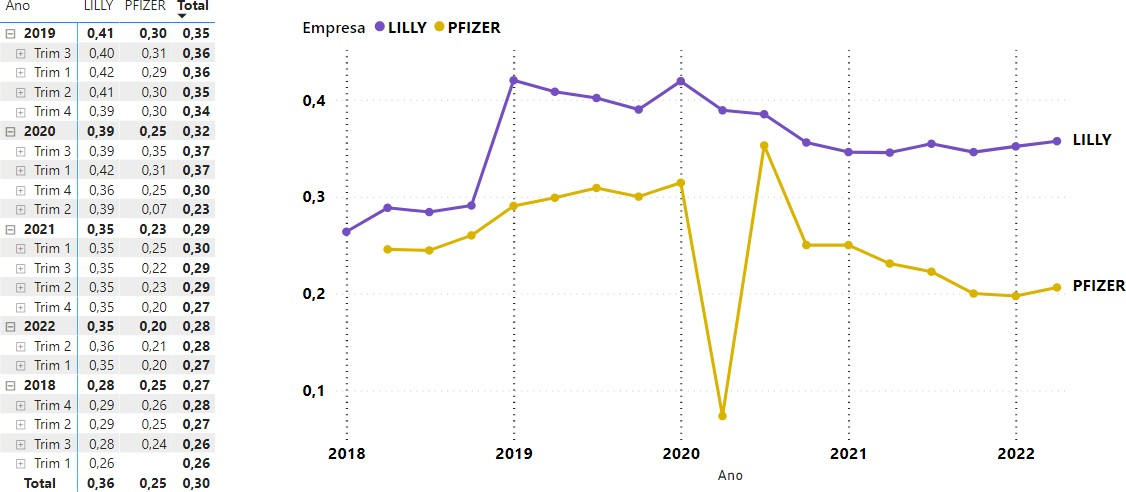

Em se tratando do índice do LIS, a Pfizer apresentou uma forte queda no período pré- pandemia, seguida de uma reconquista de patamar em meados de 2022.

Gráfico 18 – Setor de consumo saúde/ medicamentos: liquidez seca

Fonte: Dados trabalhados pelo autor.

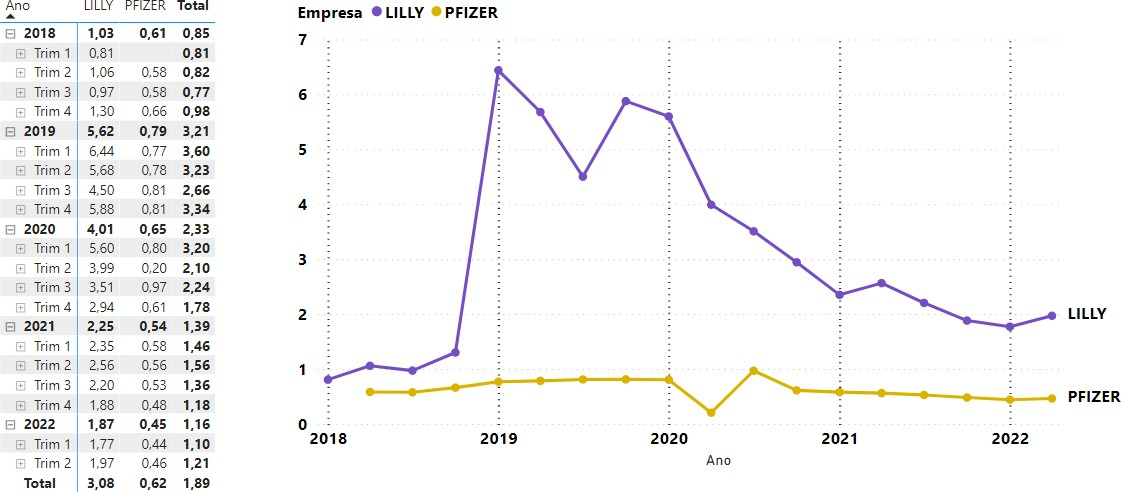

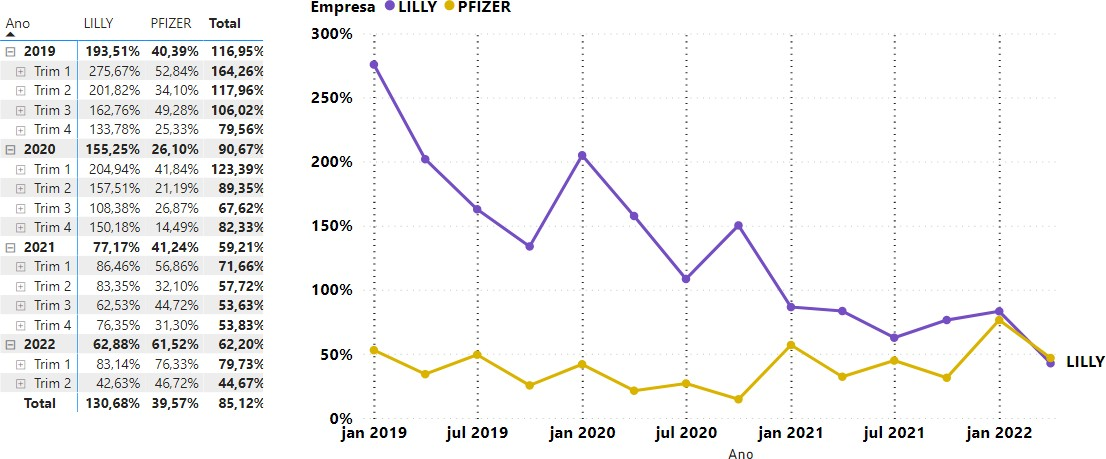

Nos índices de endividamento, representados pelos gráficos 19 e 20, observamos uma perca de patamar da Pfizer no IDE em 2020 e no EDP a Lilly tem uma significativa ascensão entre 2018 e 2019.

Gráfico 19 – Setor de consumo saúde/ medicamentos: índice de endividamento

Fonte: Dados trabalhados pelo autor.

Gráfico 20 – Setor de consumo saúde/ medicamentos: endividamento sobre o patrimônio líquido

Fonte: Dados trabalhados pelo autor.

Em se tratando da MGL, o gráfico 21 mostra certas estabilidades para ambas as empresas, exceto no primeiro trimestre de 2019 para a Lilly.

Gráfico 21 – Setor de consumo saúde/ medicamentos: margem líquida

Fonte: Dados trabalhados pelo autor.

No ROA, representado pelo gráfico 22, ambas as empresas apresentam o mesmo nível de patamar na grande maioria dos períodos, exceto para o início de 2018.

Gráfico 22 – Setor de consumo saúde/ medicamentos: retorno sobre o ativo

Fonte: Dados trabalhados pelo autor.

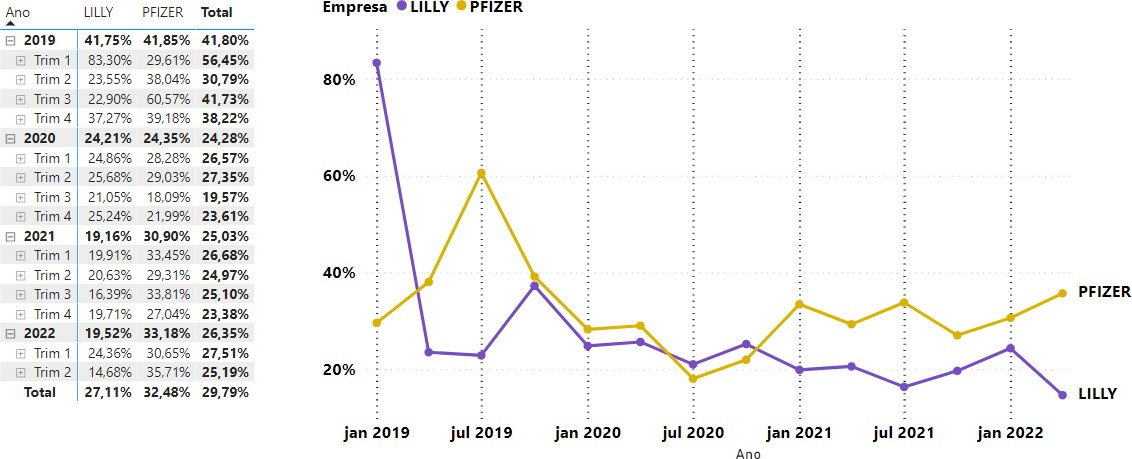

Por fim, para o ROE, diferente do comportamento consistente da Pfizer no período, a Lilly perde patamares de forma significativa, o que pode ter sido agravado pela ocorrência da pandemia.

Gráfico 23 – Setor de consumo saúde/ medicamentos: retorno sobre o patrimônio líquido

Fonte: Dados trabalhados pelo autor.

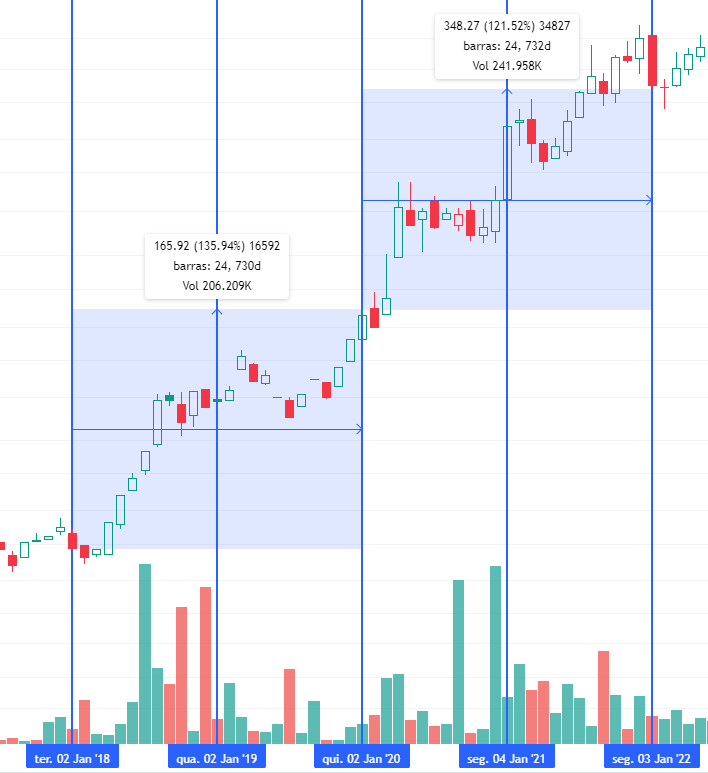

Ademais, em se tratando do comportamento dos BDRs no período, observa-se pelo gráfico 24 que a Lilly (LILY34) no corte histórico pré-pandemia sinalizou um volume de negociação de 206.209 mil e um retorno acumulado de 135,94%. No momento pandêmico a mesmo passou a sinalizar um volume de 241.958 mil de negociação assim como um retorno acumulado de 121,52%.

Gráfico 24 – Lilly (LILY34)

Fonte: Tradingview

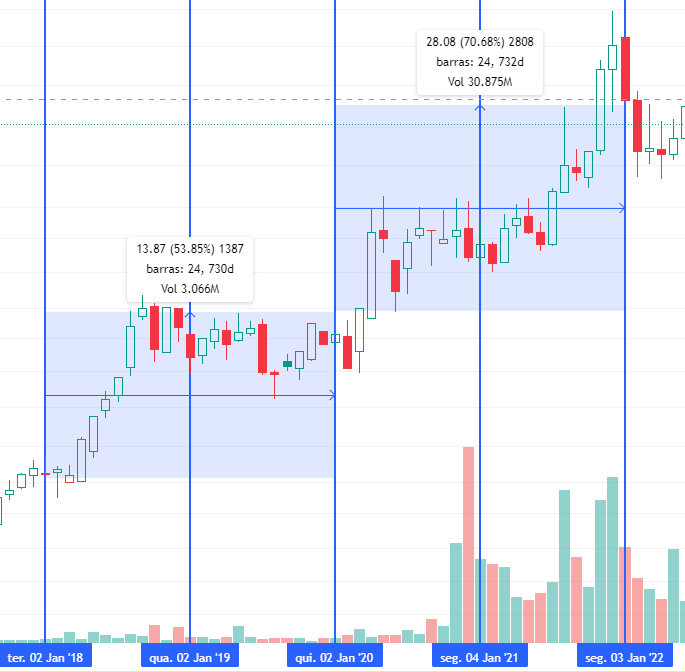

Já a Pfizer (PFIZ34), no pré-pandemia indica um volume de negociação de 3.066 milhões e um retorno acumulado de 53.85%, ademais, no choque a mesma passou para um volume de 30.875 milhões, o que representa um aumento significativo de negociações e no que se refere ao retorno acumulado indicou 70,68%.

Gráfico 25 – Pfizer (PFIZ34)

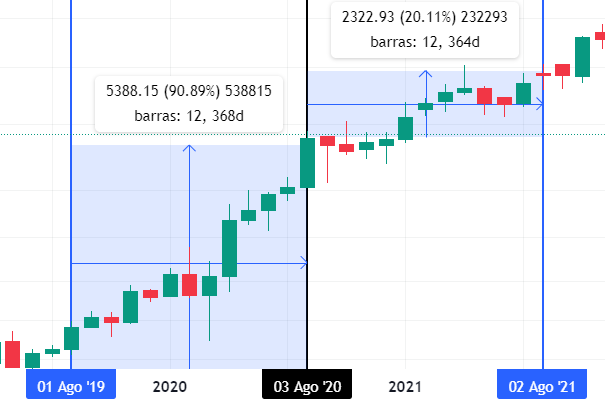

Conforme o escopo proposto na metodologia, a próxima análise se trata de entender o comportamento em termos de retorno do índice BDRX. O intuito através do mesmo é levantar um dos objetivos específicos atrelados a observar o impacto da resolução CVM Nº 3, aprovada em agosto de 2020, no retorno médio dos BDRs, em específico os não patrocinados. Logo, o gráfico 26 extraído da plataforma da B3, nos mostra que o retorno médio de agosto de 2019 a agosto de 2020 foi de aproximadamente 90,89% e do mês de aprovação até agosto de 2021 o retorno médio foi de 20,11% aproximadamente. Portanto, não houve a princípio, considerando intervalo de um ano, mudanças no retorno médio que indicassem uma dinâmica significativa na carteira composta de BDRs não patrocinados. No entanto, se observamos as empresas dos setores de computação e equipamentos, consumo cíclico/ hotel e restauração e saúde/ medicamento e outros, podemos destacar que todas elas apresentam aumento no volume de negociação na transição do período pré-pandemia para o pandêmico, em alguns casos houveram até duplicação.

Gráfico 26 – BDRX (BDRX11)

Teste de hipótese Shapiro Wilk e Mann-Whitney

Por fim, a última linha de análise traz o teste de hipótese para cada indicador utilizado, onde o mesmo será composto por duas amostras, a amostra 1 (a pré-pandemia de 2018 a 2019) e a amostra 2 (período pandêmico de 2020 ao 1º semestre de 2022). Complementa-se para fins de direcionamento de raciocínio do método a ser aplicado, que as amostras são de tamanhos diferentes. A primeira etapa foi identificar o teste a ser aplicado, onde uma das opções é implementar o teste de hipótese paramétrico, que de acordo com Naghettini (2007), é aplicado quando os dados da amostra têm a premissa de serem extraídos de uma população normal ou onde a distribuição seja conhecida ou previamente especificada. Outra possibilidade é a implementação do teste de hipótese não-paramétrico, que por sua vez não depende de fatores populacionais como a média e a variância, de maneira que não estão atrelados a qualquer distribuição de probabilidade (BASIN, 2021).

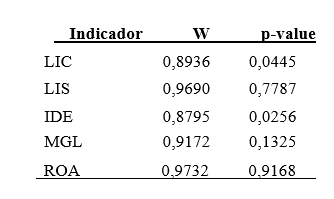

Com o suporte da ferramenta de linguagem R, realizou-se o teste de Shapiro-Wilk para analisar a aderência à normalidade da média dos indicadores utilizados. No estudo de Leotti et, al (2005), realiza-se através da simulação de Monte Carlo a verificação da eficiência dos testes Kolmogorov-Smirnov, Anderson-Darling, Cramer-Von Mises e Shapiro-Wilk para a análise de aderência à normalidade, concluindo que, os mesmos possuem certa equivalência, exceto o de Kolmogorov-Smirnov. Em função do teste de Shapiro-Wilk ser mais eficiente para dados não-normais, o mesmo poderia ser mais interessante para aplicação, tal estudo foi o motivador para o uso do teste. Logo, a tabela 6 expõe os resultados obtidos, observa-se que os índices EDP e ROE não foram apresentados em função do valor negativo para o patrimônio líquido de algumas empresas, que não tem significância em termos de interpretação do índice, exceto pelo aspecto negativo em decorrência de prejuízos acumulados e que poderiam influenciar nós cálculos.

Tabela 6 – Teste de aderência a normalidade

Fonte: Dados trabalhados pelo autor.

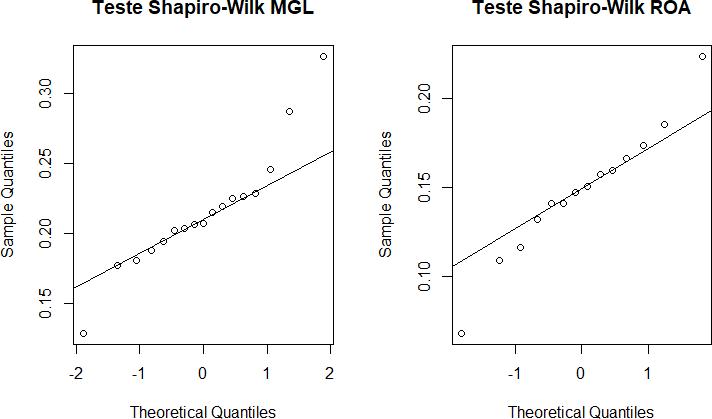

Tomando como fator decisório o p-value obtido e com base em um nível de significância para a prova estatística de α = 5%, infere-se pelo teste que, todas as variáveis tem aderência a normalidade exceto a LIC e o IDE que rejeitou a hipótese nula de normalidade dos dados no teste aplicado.

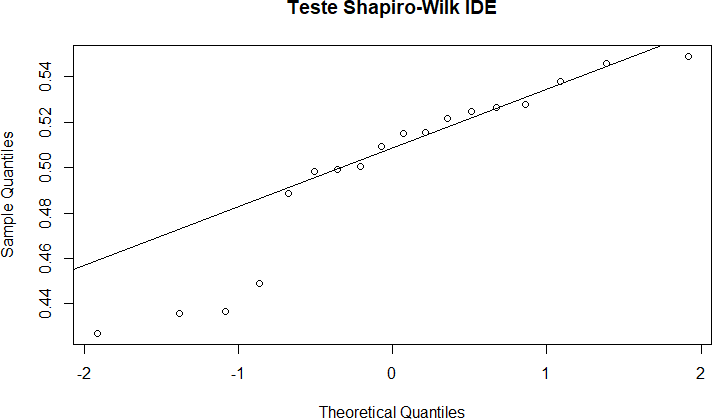

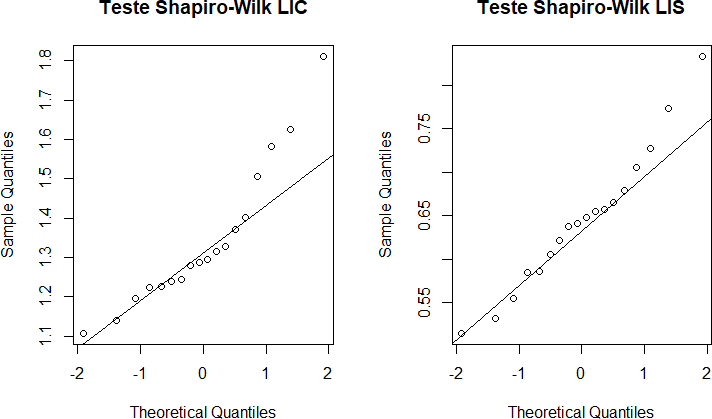

As figuras 2, 3 e 4 complementa o teste através da visualização da normalidade dos índices em um conjunto de gráficos. A reta em cada gráfico nos diz que, se os pontos estiverem ao redor da mesma, maior pode ser a certeza de normalidade dos dados. Logo, a visualização do gráfico do IDE e do LIC mostra um certo nível de dispersão nos pontos, no entanto, o LIS apesar de não rejeitar a hipótese nula, também apresenta certa dispersão dos pontos ao redor da reta.

Figura 2 – Aderência a normalidade – IDE

Fonte: Dados trabalhados pelo autor.

Figura 3 – Aderência a normalidade – LIC e LIS

Fonte: Dados trabalhados pelo autor

Figura 4 – Aderência a normalidade – MGL e ROA

Fonte: Dados trabalhados pelo autor.

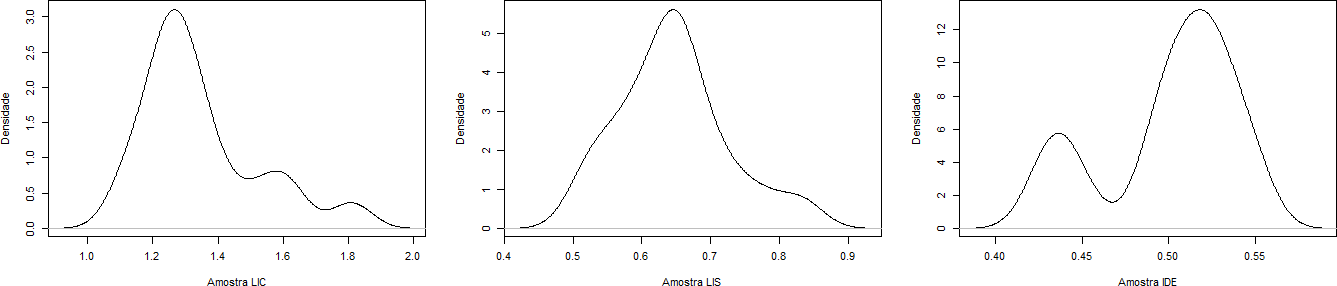

A figura 5 complementa a análise anterior trazendo a visualização da densidade das variáveis LIC, LIS e IDE não sendo possível apresentar para o MGL e ROA em função do possuírem um horizonte temporal diferente, conforme exposto anteriormente. Logo, observamos que a LIC e a IDE de fato diferem de uma distribuição gaussiana diferentemente da LIS.

Figura 5 – Aderência a normalidade parte - 2

Fonte: Dados trabalhados pelo autor.

Logo, para as variáveis que possuem aderência a normalidade, sendo elas a LIS, MGL e ROA será realizado o teste de hipótese t de Student dado que 3 premissas necessárias para a implantação do mesmo foram atendidas, sendo elas; a condição de normalidade obtida pelo teste de Shapiro, a de independência onde a amostra pré-pandemia não influência a amostra pandemia e a aleatoriedade. Posteriormente, será implementada nas variáveis IDE e LIC, que rejeitaram a hipótese de normalidade o teste Mann-Whitney que é um teste não-paramétrico para amostras independentes, observando que neste caso a média não é uma boa representação, logo será analisado a mediana das amostras. Observa-se que para este teste está sendo utilizado variáveis dependentes, IDE e LIC, que são numéricas e as variáveis independentes que representam o PRE (pré-pandemia) e o cenário PAN (pandêmico). Portanto estes são alguns pressupostos para a implementação do teste não paramétrico.

Portando, nas variáveis de distribuição normal, antes de aplicar o teste t de Student para comparar as duas amostras, foi realizado o teste F de variâncias presente no software R, utilizado para analisar se a variância de duas amostras é igual, observa-se que as mesmas devem ser normalmente distribuídas. O objetivo é avaliar se será considerado um teste t sobre variâncias estatisticamente iguais ou estatisticamente diferentes, tal passo é importante pois o método varia conforme o caso. A seguir encontra-se as hipóteses nula e alternativa para tal teste.

H0: µ1 var = µ2 var – variâncias iguais H1: µ1 var ≠ µ2 var – variâncias diferentes

A tabela 7 apresenta os resultados obtidos. Sendo assim, dado que o p-value para os índices foi maior que o nível de significância de 5%, infere-se que não há diferença significativa entre as variâncias, dessa forma será implementado um teste t-Student para variâncias estatisticamente iguais.

Tabela 7 – Teste de variâncias

Indicador F p-value

LIS 1,7941 0,4071

MGL 3,1277 0,1218

ROA 1,2835 0,6759

Fonte: Dados trabalhados pelo autor.

Por fim, as hipóteses do teste t de Student serão:

H0: µpré = µpan - não houve impacto da COVID-19 sobre os indicadores H1: µpré ≠ µpan - houve impacto da COVID-19 sobre os indicadores.

A tabela 8 apresenta os valores obtidos através do software R, e podemos observar que, a partir do p-value e considerando um nível de significância de 5%, podemos inferir que as variáveis MGL e ROA não rejeitam a hipótese nula, pois o valor é maior que a prova estatística utilizada, no entanto, a variável LIS por ser menor que 5% rejeita a hipótese nula, logo, a mesma apresenta diferença de média entre as duas amostras analisadas, portanto, a liquidez seca sofre impacto da COVID-19.

Tabela 8 – Teste de hipótese t-Student

|

Indicador |

Média pré-pandemia |

Média pandemia |

p-value |

|

LIS |

0,7075 |

0,5962 |

0,001078 |

|

MGL |

0,2325 |

0,2035 |

0,187900 |

|

ROA |

0,1773 |

0,1361 |

0,053180 |

Fonte: Dados trabalhados pelo autor.

Ademais em se tratando do teste de hipótese não-paramétrico de Mann-Whitney para as variáveis IDE e LIC a tabela 9 traz os resultados encontrados para as seguintes hipóteses.

H0: Mdpré = Md pan - não houve impacto da COVID-19 sobre os indicadores H1: Mdpré ≠ Md pan - houve impacto da COVID-19 sobre os indicadores

Nota: Md - mediana

Desta forma, para o mesmo nível de significância de 5% aplicado para os demais testes do estudo, podemos inferir que, o IDE rejeitou a hipótese nula, aderindo a hipótese alternativa de que as medianas do mesmo para o período pré-pandemia e pandêmico são diferentes e que a mesma sofreu impacto da COVID-19 nos períodos analisados (W = 69; p < 0,05). Diferentemente, o LIC não rejeitou a hipótese nula, portanto, não sofreu impacto do choque econômico (W = 18; p > 0,05).

Tabela 9 – Teste de hipótese de Mann-Whitney

|

Indicador |

W |

p-value |

|

IDE |

69 |

0,008547 |

|

LIC |

18 |

0,054530 |

Fonte: Dados trabalhados pelo autor.

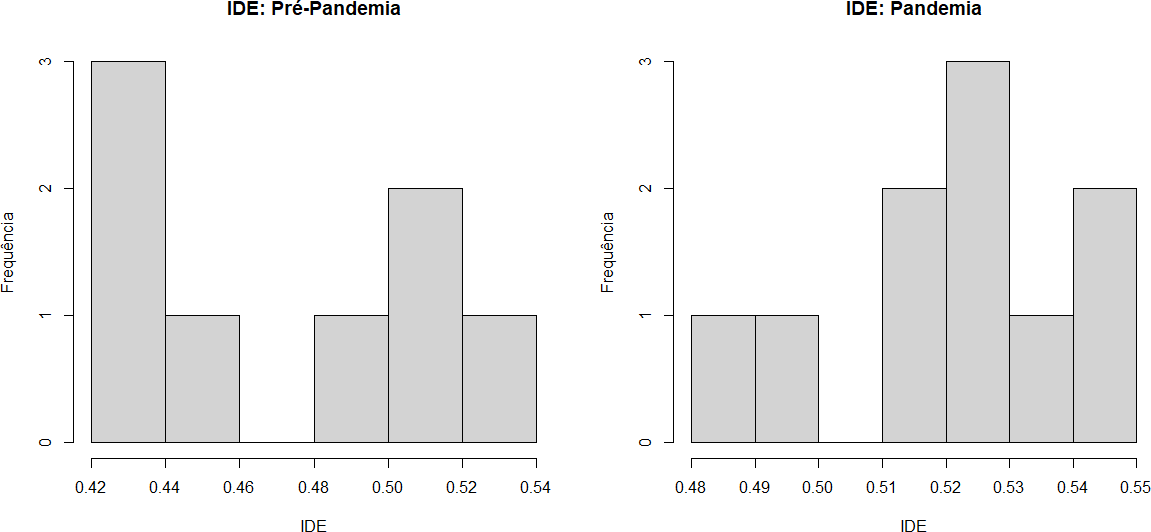

Os gráficos 27 e 28 apresenta o histograma dos dois índices IDE e LIC analisados, respectivamente. Os mesmos se fazem importantes pela possibilidade de observar a distribuição das variáveis, pois existe a limitação de que o teste de Mann-Whitney possa não estar captando uma diferença nas medianas, mas na distribuição.

Deste modo se observamos a distribuição do IDE podemos inferir que de fato a distribuição dos dois períodos são diferentes, assim como o resultado obtido no teste de hipótese.

Gráfico 27 – Distribuição: IDE

Fonte: Dados trabalhados pelo autor.

Já em relação a distribuição apresenta no gráfico 28 para o LIC, a distribuição vem em consonância com o teste de hipótese obtido, de que não existe diferença entre as medianas das duas amostras temporais analisadas.

Gráfico 28 – Distribuição: LIC

Fonte: Dados trabalhados pelo autor.

Conforme proposto, a motivação para a presente pesquisa se consolida com os teus objetivos, dado que a mesma se contextualiza diante de um cenário atípico caracterizado pela pandemia, além de uma nova resolução que impacta a negociação do tipo de ativo analisado. Deste modo, a mesma possibilitou vivenciar a análise de empresas externas ao mercado nacional, permitindo assim ter experiência no processo de trabalhar com base externas de informações, sendo um validador para entender o quão acessível é a um investidor de varejo, principalmente pelo interesse de buscar bases confiáveis e de acesso público, logo, entende-se que o processo de extração é trabalhoso principalmente por grande parte das informações necessitarem de tratativas, muitas vezes não generalizáveis para todas as companhias a serem estudadas. Ademais, tem também o objetivo geral de estudar o desempenho de BDRs no horizonte temporal de 2018 ao primeiro semestre de 2022 entendendo como foi incorporado pelas companhias o choque pandêmico e o objetivo específico de observar o efeito da legislação proposta pela CVM sobre a negociação destes ativos.

Logo, observou-se que dos três setores de BDRs analisados, o que melhor se desempenhou foi o de computação e equipamentos, que apresentou um melhor indicativo nos índices de rentabilidade em detrimento dos demais setores que tenderam a sofrer maior impactado do choque. O que nos permite fazer um paralelo com a conclusão trazida no estudo de Lima (2013), que dada a proposta de analisar a correlação entre os BDRs e as cotações das ações que os certificam, conclui que existe uma forte correlação positiva entre estes produtos, já no estudo encontramos também uma correspondência, no entanto do desempenho da empresa estrangeira para com a respectiva BDR listada.

Se observado o comportamento no volume de negociação dos BDRs, podemos inferir que a Apple no setor de computação e equipamentos e a Pfizer em saúde/ equipamentos e outros, foram as que apresentaram maior elevação se comparado entre os períodos pré-pandemia e pandêmico.

Os agentes motivadores para tal processo pode estar atrelados, no que se refere ao setor de tecnologia, a bolha que o mercado tenha construído fruto da mudança na tendência de consumo voltado para os produtos que utilizam a internet, levando empresas deste setor a apresentarem forte valorização, além das grandes do tech como Facebook, Amazon e outros, realizarem fortes aportes em companhias avaliadas como promissoras. Em relação ao setor de saúde, o que se tem é a criação de um contexto dito ideal para que empresas deste segmento tendam a atrair investidores em função das especificidades do choque, atrelado ao fato de que a Pfizer se consolidou como uma das principais fornecedoras de acesso as vacinas contra a COVID-19.

Logo, o modelo de negócio destas empresas e os fatores externos atrelados a forma como foram implementadas as políticas para lhe dar com o problema, se caracterizam como agentes motivadores. Por fim, em se tratando dos testes hipótese aplicados, os índices que apontaram sofrer efeito da COVID-19 foram, o índice de liquidez seca e o índice de endividamento.

No tange a observação do índice BDRX, não houveram mudanças significativas em termos da análise do retorno médio do mesmos que pudessem apontar o impacto da resolução CVM N º 3, no entanto, a análise das empresas que compõe a amostra sinaliza um aumento no volume de negociação, o que pode indicar uma expansão da negociação destes ativos no período analisado, estabelecendo uma continuidade do ponto trazido no estudo de Zanchetta (2021), que mostra um aumento na expansão destes produtos no período histórico de 2011 a 2021.

O presente estudo, dado o contexto temporal deste, engloba um tema específico que tenderá a ter uma maior literatura com o passar dos anos, logo incorpora um pr meiro escopo de análise atrelado a COVID-19, contribuindo também para o estudo de BDRs, que tem se apresentado como um produto atrativo para a diversificação da carteira de investidores, indo em linha com o exposto pelo estudo de Hargis (2000), no qual a integração entre mercados emergentes e desenvolvidos como o americano, tendem a trazer benefícios, sendo um deles justamente a possibilidade de integrar mercados, além de permitir um novo escopo de mitigação do risco. O que pode ser visto também no estudo exposto por Junior (2017), onde as carteiras que continham apenas BDRs foram as que tiveram menor correlação com o Ibovespa de maneira a proporcionar benefícios atrelados a diversificação. Além do mais o presente estudo aponta também para a compreensão do comportamento destes ativos diante de uma crise. As contribuições teóricas do mesmo podem ser vistas na apresentação histórica sucinta do desenvolvimento dos DRs, além de expor alguns dos regulamentos atrelados aos BDRs.

Em relação as contribuições práticas, foi apresentado a possibilidade de acessar a plataforma aberta do SEC, que se apresenta como um excelente suporte para conseguir acessar informações de empresas americanas, que caracterizam aquelas trabalhadas no estudo, indicando assim um possível caminho principalmente para investidores de varejo que tenham o interesse de desenvolver análises que utilizam dados contábeis. Já em relação as limitações da pesquisa, as principais se deram em função do tamanho da amostra, se tornando um limitador para o uso de outras técnicas quantitativas, além de ser necessário várias tratativas para padronizar informações de algumas empresas em função de certas especificidades, o que limitou a generalização do estudo podendo provocar erros de interpretação.

Logo, para os próximos trabalhos, indica-se avaliar outras fontes de informações além do SEC, mas que sejam confiáveis e que gerem informações fidedignas. Outra limitação foi o fato de se utilizar uma amostra intencional, deste modo orienta-se ab anger um maior número de empresas para entender como se deu a exposição de outros setores a pandemia. Entende-se que em se tratando de uma pesquisa de crise o horizonte temporal pode ser um fator limitante, no entanto, tem-se a possibilidade de fazer uma análise comparativa entre crises, sendo uma possível li ha de estudo. Espera-se que esta produção contribua como mais uma ponte para a construção do conhecimento acerca dos referidos temas

Referências

Ambima. Congresso 2020: BDRs impulsionam internacionalização do investidor de varejo. Expressão. Disponível em: Congresso 2020: BDRs impulsionam internacionalização do investidor de varejo – ANBIMA Acesso em: 03 mai. 2022.

BARBOSA, Heitor Monteiro. A análise de demonstrativos financeiros como ferramenta para tomada de decisão nas micro e pequenas empresas. Scientia FAER, Olímpia-SP, Ano, v. 2, p. 32-52, 2010.

BARAC, Zeljana. Cash flow ratios vs. accrual ratios: empirical research on incremental information content. The Business Review, Cambridge, v. 15, n. 2, p. 206-213, 2010.

BASIN, Francisco River. Aplicação dos Testes de Hipóteses Paramétricos e Não Paramétricos em duas Amostras da Estação Fluviométrica Três Maria (MG) da bacia Hidrográfica do Rio São Francisco. Brazilian Journal of Development, v. 7, n. 10, p. 100918-100928, 2021.

Bellato, L. L. N. (2007). Efeitos da internacionalização de carteiras no mercado de capitais brasileiro (Doctoral dissertation, Universidade de São Paulo).

BERNSTEIN, Peter L. Desafio aos deuses: a fascinante história do risco. Gulf Professional Publishing, 1997.

BESSONI, Priscilla; DE MEDEIROS, Otavio Ribeiro. PRECIFICAÇÃO DE AÇÕES DE EMPRESAS BRASILEIRAS QUE EMITEM ADRs: O IMPACTO SOBRE O CUSTO DE CAPITAL PRÓPRIO. Available at SSRN 3948970, 2017.

BORGES, Maria Sofia Dias; NUNES, Sandra Cristina Dias; ALVES, Maria Teresa Venâncio Dores. A demonstração dos fluxos de caixa e sua contribuição para uma tomada de decisão mais informada. Revista Universo Contábil, v. 8, n. 1, p. 141-158, 2012.

BORMS, Lize et al. Toward resilient organizations after COVID-19: an analysis of circular and less circular companies. Resources, Conservation and Recycling, p. 106681, 2022.

[B]³ - Brasil, Bolsa, Balcão. Índice de BDRs Não Patrocinados-GLOBAL (BDRX B3). Disponível em: https://www.b3.com.br/pt_br/market-data-e-indices/indices/indices-de-segmentos-e-setoriais/indice-de-bdrs-nao-patrocinados-global-bdrx.htm. Acesso em: 22 ago. 2022

CÂMARA, Samuel Façanha et al. Vulnerabilidade socioeconômica à COVID-19 em municípios do Ceará. Revista de Administração Pública, v. 54, p. 1037-1051, 2020.

CHING, Hong Yuh; MARQUES, Fernando; PRADO, Lucilene. Contabilidade & finanças para não especialistas. Pearson Prentice Hall, 2010.

CVM. Resolução CVM 3. 2020. Disponível em: https://conteudo.cvm.gov.br/legislacao/resolucoes/resol003.html. Acesso em: 03 mai. 2022.

DA COSTA JR, Newton CA; NEVES, Myriam B. Variáveis fundamentalistas e os retornos das ações. Revista Brasileira de Economia, v. 54, n. 1, p. 123-137, 2000.

DA SILVA, Sabrina Soares; FERREIRA, Patrícia Aparecida; CALEGARIO, Cristina Lelis Leal. Estratégias financeiras empresariais para criação e destruição de valor. GESTÃO. Org, v. 7, n. 3, p. 348-362, 2009.

DE IUDICIBUS, Sergio. Análise de balanços. Atlas, 2009.

DE MELO VIEIRA, Edna Maria et al. Melhores grupos de índices e demonstrações contábeis para análise da situação econômico-financeira das empresas na percepção de analistas do mercado de capitais. Contabilidade Gestão e Governança, v. 17, n. 3, 2014.

DINIZ, Josedilton Alves; MARTINS, Eliseu; MIRANDA, Gilberto José. Análise didática das demonstrações contábeis. São Paulo: Atlas, p. 252, 2013.

EBAID, Ibrahim El‐Sayed. Accruals and the prediction of future cash flows: empirical evidence from an emerging market. Management Research Review, 2011.

EJARA, Demissew Diro; GHOSH, Chinmoy. Underpricing and aftermarket performance of American depositary receipts (ADR) IPOs. Journal of Banking & Finance, v. 28, n. 12, p. 3151-3186, 2004.

FÁVERO, Luiz Paulo; BELFIORE, Patrícia. Manual de análise de dados: estatística e modelagem multivariada com Excel®, SPSS® e Stata®. Elsevier Brasil, 2017. Apud COSTA, FRANCISCO JOHNSONS DOS SANTOS. EFEITOS DA PANDEMIA DA COVID-19 NO DESEMPENHO DAS EMPRESAS LISTADAS NO MERCADO DE CAPITAIS BRASILEIRO. 2021.

GANDE, Amar. American Depositary Receipts: overview and literature survey. Financial Markets, Institutions & Instruments, v. 6, n. 5, p. 61-83, 1997.

GITMAN, Lawrence J. et al. Princípios de administração financeira. 2010.

GURJÃO, Rafael Galluf. BDRS e contratos de dólar futuro: uma análise do efeito lead-lag entre os dois ativos financeiros. 2018

HARGIS, Kent. International cross-listing and stock market development in emerging economies. International Review of Economics & Finance, v. 9, n. 2, p. 101-122, 2000.

HIRAKATA, Vânia Naomi; MANCUSO, Aline Castello Branco; CASTRO, Stela Maris de Jezus. Teste de hipóteses: perguntas que você sempre quis fazer, mas nunca teve coragem. Teste de hipóteses: perguntas que você sempre quis fazer, mas nunca teve coragem. Vol. 39, n. 2, 2019, p. 181-185, 2019.

HOLTHAUSEN, Felipe Santos. Lançamento de DRs por empresas brasileiras no mercado norte-americano: valorização de mercado, volatilidade e performance ajustada ao risco. 2001.

JAEDICKE, Robert K. Fluxos contabeis; rendas, fundos e capital. Atlas, 1972.

JUNIOR, Dermeval Martins Borges; MALAQUIAS, Rodrigo Fernandes. International diversification for Brazilian investors through domestic assets. Contabilidade Gestão e Governança, v. 20, n. 3, p. 332-346, 2017.

KABIR, Mahvish et al. COVID-19 pandemic and economic cost; impact on forcibly displaced people. Travel medicine and infectious disease, v. 35, p. 101661, 2020.

KAROLYI, G. Andrew. The world of cross-listings and cross-listings of the world: Challenging conventional wisdom. Review of Finance, v. 10, n. 1, p. 99-152, 2006.

LEOTTI, Vanessa Bielefeldt; BIRCK, Alan Rodrigues; RIBOLDI, João. Comparação dos Testes de Aderência à Normalidade Kolmogorov-smirnov, Anderson-Darling, Cramer–Von Mises e Shapiro-Wilk por Simulação. Anais do 11º Simpósio de Estatística Aplicada à Experimentação Agronômica, 2005.

Lima Filho, A. F. D. (2018). Percepção de agentes do mercado de capitais sobre os fatores que influenciam o investimento em Brazilian Depositary Receipt (BDR) (Doctoral dissertation).

LIMA, João Paulo de Medeiros. Análise da correlação entre as cotações dos Brazilian Depositary Receipts e das ações negociadas no exterior. 2013.

LYRA, Ricardo Luiz Wüst Corrêa de. Análise hierárquica dos indicadores contábeis sob a óptica do desempenho empresarial. 2008. Tese de Doutorado. Universidade de São Paulo.