Laura Fernandes Salzedas [1]

Alexandre Gonzales [2]

RESUMO

A evidenciação e reconhecimento dos benefícios fiscais é um processo dependente de normas e procedimentos padrão, regidos pelo CPC 07 e pela legislação tributária. Todas as Companhias que divulgam informações financeiras devem seguir as regras estabelecidas, e, entre todas elas, escolhe-se para análise, aqui, a Natura S.A. A Natura, como empresa bem ranqueada em índices de Governança Social e Ambiental (ESG), gera, possivelmente, expectativas maiores quanto ao processo de divulgação e referenciação a incentivos e é, portanto, objeto da análise de conteúdo realizada, após construção de revisão de literatura que permita o entendimento de contexto do trabalho. Na análise, foram realizados tanto o estudo de frequência quanto a menção dos benefícios fiscais quanto a observação do contexto em que são mencionados, e o software Nvivo ® ️ foi a ferramenta selecionada. Foi possível apontar padrões na divulgação dos incentivos, assim como notar alinhamento da disposição das informações com as normas estabelecidas no contexto brasileiro.

Palavras-chave: Governança corporativa; benefícios fiscais; evidenciação; notas explicativas.

ABSTRACT

The disclosure and recognition of tax benefits is a process dependent on standard norms and procedures, governed by CPC 07 and tax legislation. All companies that disclose financial information must adhere to the established rules, and among them, we have chosen Natura S.A. for analysis. Natura, being a company highly ranked in Environmental, Social, and Governance (ESG) indexes, potentially generates higher expectations regarding the disclosure and referencing of incentives, and therefore, it is the subject of the conducted content analysis after constructing a literature review to provide contextual understanding for the study. In the analysis, both the frequency and mention of tax benefits were studied, considering the context in which they are mentioned, and the Nvivo® software was chosen as the tool. It was possible to identify patterns in the disclosure of incentives, as well as observe alignment of information presentation with the established norms in the Brazilian context.

Keywords: Corporate governance; tax benefits; disclosure; explanatory notes.

A concessão de benefícios fiscais às empresas brasileiras é um processo multifatorial e, muitas vezes, extremamente particular. O Pronunciamento Técnico CPC 07 (R1), de novembro de 2010, reforça que companhias abertas beneficiárias de incentivos fiscais devem fazer a divulgação, por meio de notas explicativas, de quaisquer informações sobre benefícios fiscais e evidenciar o tipo do benefício, o prazo ou vencimento, o valor correspondente a economia tributária exercida, e caso caiba, a acumulada. Esse mesmo Pronunciamento, ainda, por tratar especificamente de subvenções governamentais, faz apontamentos importantes sobre a evidenciação e reconhecimento desse tipo de benefício, que impõe condições exclusivas relacionadas a atividades operacionais a quem o recebe, singularizando ainda mais para cada empresa o processo de divulgação. O estudo acadêmico dos benefícios fiscais é mais jovem do que se imagina, principalmente sob a ótica econômica/contábil, e é recente também a demanda por estruturação do sistema de concessão de benefícios: o Acadêmico Américo Lacombe conclui, apenas em 1969, que, na época, não havia estruturação política de incentivos no cenário brasileiro (LACOMBE, 1969).

As empresas, e principalmente as companhias abertas, por sua vez, passam, cada vez mais detalhadamente, por um processo de accountability; uma certa cadeia de “culpabilização”. A função social da classe corporativa começa a aparecer como princípio da ordem econômica na Constituição Brasileira em 1967, e Baracho e Cecato (2016) apontam que essa função social se reflete em diversos aspectos, como a comunidade, o meio ambiente, o consumo e os trabalhadores. Isso tudo envolve responsabilização por atividades ligadas desde a preservação ambiental até ao encadeamento de inovações tecnológicas e pesquisa, e é impossível desatrelar os benefícios fiscais desse cenário, isso porque, muitas vezes, eles são concedidos justamente por conta de percepções de que as empresas se colocam como aliadas ao governo em ações consideradas benéficas socialmente. O próprio Comitê de Pronunciamentos Contábeis estabelece em Pronunciamento que qualquer tipo de incentivo apenas será reconhecido mediante “razoável segurança de que a entidade cumprirá todas as condições estabelecidas e relacionadas à subvenção e de que ela será recebida” (COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS, 2010). Entende-se que as companhias se atualizam quanto a esse tipo de requerimento social, e isso se materializa, por exemplo, pela alta proliferação e valorização do conceito de ESG (Environmental, Social and Corporate Governance, ou, em português, Governança Ambiental, Social e Corporativa).

Se o ESG é, atualmente, utilizado como um tipo de métrica do alinhamento de empresas com diversos tipos demandas sociais, se torna interessante a relação de empresas bem colocadas em rankings de ESG com os benefícios fiscais, já que muitos deles são concedidos justamente com base em ações que promovam o desenvolvimento coletivo, de alguma forma.

Fica, no entanto, importante ressaltar que a premiação por bons níveis de Governança por si sós vem do mercado, e não do governo em forma de incentivos fiscais: A evidenciação empírica sugere que os retornos financeiros estão positivamente relacionados à performance social corporativa (HALBRITTER; DORFLEITNER, 2015). Apesar dessa concepção deixar claro os impasses da concepção de qualquer processo que envolva a concessão de benefícios fiscais a empresas apenas levando em conta qualquer medição do nível de Governança, as empresas que bem se posicionam em relação a esse quesito podem gerar maior expectativa quanto a divulgação dos incentivos que recebem de maneira geral, e ao processo de reconhecimento e evidenciação de tais. Por esse motivo (entre outros), a Natura S.A, como empresa reconhecida em aspectos do ESG, é selecionada para a análise aqui proposta.

A Natura S.A é a maior multinacional brasileira de cosméticos, e, desde 2020, integra o quarto maior grupo do mundo do segmento de beleza. A Companhia se coloca como uma empresa que preza muito por responsabilidade social, firmando, por exemplo, seu “Compromisso com o Clima” tornando sua produção 100% carbono neutra (NATURA, 2019), além de se engajar em diversos outros projetos socioambientais que se agregam às propostas de valor da Companhia.

Tudo isso se reflete em boas colocações em rankings que categorizam empresas baseados na Governança Ambiental, Social e Corporativa. A última versão do Merco Responsabilidade ESG Brasil, elaborada pelo Monitor Empresarial de Reputação Corporativa em 2020, coloca a Natura como primeira colocada (MONITOR EMPRESARIAL DE REPUTAÇÃO CORPORATIVA, 2020), à frente de outras gigantes do mercado brasileiro de cosméticos e perfumaria, como o Grupo Boticário e a Avon, que no mesmo ano passou por processo de aquisição pela Natura. O Índice de Sustentabilidade Empresarial, elaborado pela B3 em 2022 tem a Natura S.A como quinta colocada e a primeira do setor de cosméticos que faz aparição, e a Companhia também aparece no ranking Best For The World, de elaboração da organização B Lab, que reconhece a Natura por três iniciativas diferentes que promovem desde gestão de resíduos até políticas de diversidade e inclusão (FORBES, 2019).

A Natura divulga, como qualquer outra empresa de capital aberto, Demonstrações de Resultado trimestralmente, que dizem respeito a todas as atividades da Companhia no exercício, e isso inclui os incentivos fiscais. Esses benefícios possuem diversificação de caráter, incidência, e evidenciação e reconhecimento e a Companhia fica colocada como beneficiária tanto de incentivos “generalizados”, aqueles que seriam dados a todas as empresas ou, no mínimo, a qualquer uma que estivesse em determinado local, quanto de benefícios mais específicos ligados a atividades operacionais unicamente da Natura. Os últimos citados, por serem mais particulares à Companhia, permitem, em suas análises, atribuições específicas, além da construção de ligações entre as atividades operacionais, ou a Governança, com os incentivos em si.

Entender a forma como a Natura S.A, empresa muito bem avaliada em índices de Governança Ambiental, Social e Corporativa, se coloca em relação aos benefícios fiscais, observando como a empresa comunica a concessão desses benefícios ao público abre precedente para análises quanto ao exercício de boas políticas de Governança nessa comunicação, e coloca em foco dois temas que se sustentam com muita relevância, o ESG, comentado no Brasil e no mundo e quesito importante de avaliação de empresas (vide rankings BLAB, B3 e Merco Responsabilidade ESG) e os incentivos fiscais, mencionados frequentemente pelo CPC, por exemplo, a começar pelo Pronunciamento Técnico 07 (R1).

A questão de pesquisa que direciona este estudo é: Como uma empresa destaque em ESG no Brasil evidencia e reconhece os benefícios fiscais?

Toda pesquisa deve partir de um problema, e a definição do dicionário Aurélio que mais se aproxima da caracterização do problema científico é a que coloca “problema” como uma “questão não solvida que é objeto de discussão, em qualquer domínio do conhecimento” (GIL, 2000). A definição foi levada em conta para a elaboração da questão que rege este trabalho, e considera-se aqui que tal questão é também considerada um “problema”.

É necessário, para explorar esse problema com eficiência, que se defina como são desbravados tanto a evidenciação quanto o reconhecimento dos incentivos utilizando os materiais divulgados pela Natura em portal de Relação com Investidores. Os dois objetos de análise importantes serão, portanto, as demonstrações contábeis e as notas explicativas da Companhia. O processo de análise também deve ser feito de forma contextualizada, inserindo os números e evidenciações presentes nos demonstrativos da Natura na realidade da legislação acerca dos benefícios fiscais, para que se entenda melhor a forma como essas divulgações estão, e deveriam estar feitas.

O presente trabalho pretende, visto todos os aspectos de pesquisa colocados anteriormente, chegar a conclusões concretas quanto ao processo de divulgação (mais especificamente, reconhecimento e evidenciação) dos benefícios fiscais que a Natura S.A recebe, dando destaque a benefícios que aparentemente estão ligados à Governança Ambiental, Social e Corporativa. Isso porque tais benefícios se colocariam como mais específicos à atividade da Companhia, além de se encaixarem melhor no escopo do estudo, que visa entender singularmente o processo de reconhecimento e evidenciação dos incentivos fiscais por parte de uma empresa bem ranqueada em índices de ESG. A análise a ser feita é, ainda, tanto quantitativa quanto qualitativa, e se coloca como meta a criação de dois horizontes analíticos robustos, para ambos os tipos de observação.

Espera-se que, com a conclusão da pesquisa aqui proposta, primeiramente, se apresente um método de análise de Companhia com relação aos benefícios fiscais que poderá ser replicado futuramente com outras empresas além da Natura S.A. Este método de análise proposto se aterá à observações de balanços e notas explicativas divulgados pela Empresa, propondo análises de conteúdo de tais.

É almejado, desde o início da elaboração do trabalho, que as inferências aqui obtidas com relação a Natura por si só sejam sustentadas e condizentes com a realidade da Companhia, e permitam a elaboração do panorama e retrato do tratamento dos incentivos fiscais sugeridos como objetivo.

A exploração do trabalho acontece em cima de dados públicos disponibilizados pela própria Natura em seu portal de Relação com Investidores, o que também impõe limite ao conteúdo tratado. As análises feitas também se restringem ao período específico a que dizem respeito às demonstrações utilizadas, e não existe qualquer intenção de extrapolar as inferências para outro horizonte de tempo.

Além disso, se há de reiterar que o trabalho se restringe a análise do reconhecimento e evidenciação dos benefícios fiscais, e somente destes. Quaisquer outras informações presentes nas demonstrações, ainda que interessantes, não entram no escopo do estudo.

Os incentivos fiscais são definidos por Dênia Milagres como “todas normas jurídicas ditadas com finalidades extrafiscais de promoção do desenvolvimento econômico e social que excluem total ou parcialmente o crédito tributário” (REVISTA DE CIÊNCIA POLÍTICA, P. 103, 1986).

Essa exclusão do crédito tributário se coloca possivelmente como a parte mais relevante da definição dos incentivos, baseada no dispositivo do Código Tributário Nacional (art, 175, I), que define a isenção como uma forma de exclusão do crédito, e, através dela, os Governos Centrais promovem o desenvolvimento de determinados setores ou atividades. Na prática, os benefícios são concedidos como forma de incentivo a comportamentos específicos (ELALI, 2007).

O contexto brasileiro tem seu primeiro contato com a renúncia fiscal com a Lei Sarney (Lei n 7.502/1986), que se colocava como um projeto de investimento cultural e incentivo a iniciativas artísticas e é posteriormente substituída, de certa forma, em 1991, pela Lei Rouanet (Lei n 8.313/1991), que por sua vez se apresenta como um modelo de medidas de incentivos fiscais, seguido também pela Lei do Audiovisual (Lei n 8.685/1993) e pela Lei de Incentivo ao esporte (Lei n 11.438/2006), por exemplo, que também se colocam como projetos de renúncia fiscal (MATIAS; ATTHAYDE; HÚNGARO; MASCARENHAS, 2014).

De maneira geral, portanto, a elaboração de Leis de Incentivos Fiscais brasileiras segue um certo padrão, e, apesar de descomplicar a compreensão da legislação, esse cenário também não estabelece grande particularidade aos benefícios concedidos às empresas que atendem os critérios para serem beneficiadas.

A Lei do Bem (Lei nº 1.196/2005) se faz especialmente importante quando o assunto central gira em torno dos benefícios fiscais e da Governança Ambiental e Social. Isso porque ela regulamenta a concessão de incentivos baseados no gasto com Pesquisa e Desenvolvimento (P&D), promovendo inovação e a agregação de valor social por parte das empresas. O Governo Federal, ainda, coloca o objetivo de ampliar a quantidade de empresas que se beneficiam da Lei do Bem, dado que, até o ano de 2020, apenas 1% delas utilizavam os incentivos (GOVERNO DO BRASIL, 2020), essencialmente colocando como meta uma participação maior das companhias brasileiras na fomentação de inovação.

O Guia Prático da Lei do Bem (2020) estabelece que os benefícios passíveis de concessão pela Lei são:

I - Dedução da soma dos dispêndios de custeio nas atividades de Pesquisa, Desenvolvimento e Inovação - PD&| no cálculo do IRPJ e CSLL, nos seguintes percentuais:

- Até 60%, via exclusão;

- Mais 10%, a contratação de pesquisadores para PD&l (Incremento inferior a 5%);

- Mais 20%, na contratação de pesquisadores para PD&I (Incremento superior a 5%); e

● Mais até 20%, nos casos de patente concedida ou registro de cultivar.

Il - Redução de 50% do IPI na aquisição de bens destinados à PD&l;

Ill - Depreciação Acelerada Integral de bens novos destinados à PD&I;

- - Amortização Acelerada de bens intangíveis destinados à PD&I; e

- - Redução a zero da alíquota do Imposto de Renda Retido na Fonte (IRRF) nas remessas de recursos financeiros para o exterior destinadas a registro e manutenção de marcas, patentes e cultivares. (BRASIL, 2020)

Fica estabelecido, ainda, que mediante ao proveito dos benefícios concedidos pela Lei do Bem, as empresas devem prestar informações à respeito de projetos de Pesquisa e Desenvolvimento beneficiados por meio eletrônico e cabe ao Ministério da Ciência, Tecnologia e Inovação (MCTI) aprovar integral ou parcialmente o projeto, ou simplesmente rejeitá-lo, caso entenda que não há enquadramento às diretrizes desejadas, que exigem que os dispêndios sejam registrados detalhadamente, correspondendo com desenvoltura concreta em P&D.

O termo “governança” é frequentemente usado de maneira extremamente generalista (GONÇALVES, 2005) e acaba, muitas vezes, perdendo sentido em discussões acerca da administração e responsabilização de companhias devido à sua falta de precisão, e é justamente esse cenário que torna importante o estabelecimento da definição de Governança, e mais que isso, para os propósitos deste estudo, de Governança Social e Ambiental. A palavra governance surge conceituada pelo Banco Mundial como “o processo de exercício da autoridade” (DINIZ, 1995, pp. 14). As definições se expandem conforme as expressões relacionadas à governança ficam mais longas, o que é o caso da Environmental Social Governance, ou ESG, terminologia que faz aparições tão cedo quanto 2004 em relatório Global Compact, elaborado pela Organização das Nações Unidas: O documento, intitulado Who cares wins. Connecting Financial Markets to a Changing World, serviu, na época, como um convite do Secretário-geral da ONU às instituições financeira, incentivando-as a serem mais ambiental e socialmente responsáveis.

O ESG é largamente utilizado para definir certos parâmetros de responsabilidade social e ambiental por parte das empresas, e aquelas que bem se colocam em rankings da categoria normalmente são vistas pelo público como mais organizadas, bem estruturadas e conscientes, e a demanda por informações não-financeiras das Companhias se mostra crescente nas últimas três décadas (ECCLES; LEE; STROEHLE, 2020), escancarando o interesse público por esse tipo de dado.

O embate que surge, no entanto, é que índices que medem diferentes parâmetros com o objetivo de tornar o ESG quantitativo assumem a possibilidade de entrar em conflito uns com os outros, e podem não posicionar as mesmas empresas nos mesmos patamares (GIBSON; KRUEGER; SCHMIDT, 2019). A natureza recente da utilização do ESG como método avaliativo de empresas pode ser fator contribuinte para as discrepâncias mencionadas, porém, de um jeito ou de outro, as posições em rankings deste tipo passaram a se mostrar relevantes para investidores e para as próprias empresas.

No contexto brasileiro, as subvenções governamentais passam a ter tratamento e registros contábeis apenas em 1976 por meio da lei 6.404 (RODRIGUES, SILVA; FAUSTINO, 2012). Apesar da aparição relativamente tardia na legislação brasileira, os normativos contábeis que dizem respeito aos incentivos fiscais recebem mais atenção posteriormente, por meio de leis como a 11.638/07, que altera e revoga dispositivos da lei 6.404, discorrendo de maneira mais abrangente sobre a elaboração e divulgação de demonstrações financeiras, incluindo em pauta novamente os benefícios fiscais. Além disso, com a criação do Comitê de Pronunciamentos Contábeis em 2006, os normativos acerca dos benefícios fiscais, assim como todos os normativos contábeis desde então, recebem mais atenção e estruturação ao longo dos anos.

O Comitê de Pronunciamentos Contábeis se organiza de modo a emitir pronunciamentos técnicos submetidos a audiências públicas, discorrendo sobre o tratamento contábil no contexto dos normativos brasileiros, colocando em pauta a centralização da produção de regulamentos e a convergência das normas aos padrões internacionais. Os pronunciamentos são divididos de maneira estratégica para que cada um coloque em foco um tema específico.

O CPC 07, que discorre acerca de subvenções e assistências governamentais, estabelece diretrizes claras de apresentação nas demonstrações de resultado de tais subvenções, nos itens 29 a 31. O normativo coloca a apresentação dos benefícios como créditos nas demonstrações contábeis, aparecendo “quer separadamente sob um título geral tal como ”outras receitas“, quer, alternativamente, como dedução da despesa relacionada".

O Pronunciamento ainda deixa claro que é vedado o desconto de incentivos diretamente do Patrimônio Líquido. Com as alterações e desvinculações entre as normas fiscais e contábeis por meio das Leis nº 11.638/2007 e 11.941/2009, a avaliação do Patrimônio Líquido é revista (GONZALES, 2013). Deste modo, as Companhias devem utilizar linhas separadas acerca do Patrimônio Líquido para a evidenciação dos benefícios, como as reservas de lucros. Na demonstração do fluxo de caixa, ainda, é colocado que frequentemente incentivos relacionados a compra de certo ativo aparecerão em item separado da aquisição de tal, mesmo que na Demonstração do Resultado sejam tratadas como dedução do valor do ativo.

As normas do CPC 07 regem o tratamento contábil dos incentivos fiscais no Brasil e suas formalidades. O normativo escancara as diretrizes para a evidenciação desses benefícios, e se coloca como um importante guia para a exploração do tema.

Em 1969, Américo Lacombe publica na Revista de Administração de Empresas artigo intitulado “Algumas Considerações sobre os Benefícios fiscais”, trabalho que está aqui citado em primeiro lugar na tentativa de ilustrar a evolução das discussões acerca dos incentivos no cenário acadêmico brasileiro. As ponderações que Lacombe faz contemplam muito o conceito de benefício fiscal, e o artigo possui caráter explicativo, trazendo para o âmbito acadêmico a necessidade de definição e especificação dos conceitos de subvenção.

“Incentivos Fiscais”, de 1986, publicado na Revista de Ciência Política por Denia Milagres, coloca em evidência a análise jurídica do tópico, ainda trazendo à tona aspectos conceituais e explicativos. Milagres conclui que o Brasil estaria “brevemente com um grande potencial para chegar ao desenvolvimento econômico social” (MILAGRES, 1986, PP. 117), após suas ponderações sobre a evolução da experiência brasileira com os benefícios.

A análise qualitativa dos benefícios fiscais nos anos seguintes, que pode ser representada por análises legais como as de Elali (2006) e Rodrigues, Silva e Faustino (2012) se unem enfim a estudos quantitativos de mensuração de impacto. Rocha e Rauen quantificam, em 2018, possíveis efeitos causados em Pesquisa e Desenvolvimento por meio da concessão de benefícios fiscais. Neste estudo em particular, o efeito dos incentivos analisados não pôde ser observado.

Os estudos mencionados agregam de maneiras diferentes à discussão acerca dos benefícios fiscais no cenário brasileiro e formam base conceitual para entendimento maior da pesquisa aqui proposta, além de estarem dispostos da maneira que estão neste texto de modo a ilustrar a evolução do debate sobre o tema no Brasil.

Os estudos acadêmicos que se focalizam em analisar a empresa de cosméticos melhor ranqueada em ESG no Brasil não necessariamente se prendem exclusivamente a assuntos ligados à Governança Ambiental e Social. Encontram-se estudos associados à Natura S.A se aprofundando em sua Estratégia Competitiva, com conclusões que suportam a diferenciação da Natura dos concorrentes (LOUZADA; SANTOS, 2006), Estrutura de Capital (SILVA; SILVA, 2018), processo de Abertura de Capital (ANDRADE, 2010), entre muitos outros. Estes dois últimos demonstram aspectos importantes da operação da Companhia, como a dependência do capital de terceiros e o aumento da lucratividade com a presença do capital de novos acionistas.

É intuitivo também, no entanto, que a empresa é objeto de pesquisa para diversas análises relacionadas ao ESG ou a temas que o tangenciam. Dinato (2006) analisa a Natura sob a ótica da produção e consumo sustentáveis, Amaral, Rodrigues e Vellani (2016) observam o que chamam de “Ecoeficiência empresarial” e Borges e Herreros (2011) utilizam o conceito de green business para analisar a Companhia. Os três estudos colocam em pauta a eficiência ecológica da Companhia, destacando que a estratégia de sustentabilidade da Natura se mostra eficiente ao longo dos últimos tempos.

Artigos que estudam a empresa escolhendo tópicos relacionados aos incentivos fiscais também se fazem presentes. Eckert e Bertolla (2017) incluíram a Natura em pesquisa de análise de índices econômico-financeiros de empresas que se beneficiaram de incentivos concedidos pela Lei do bem de 2006 a 2011, observando variações positivas em faturamento e índices de lucratividade no período. A gigante de cosméticos também é incluída nas análises de Baptista e Pereira, que se fixam justamente na evidenciação dos incentivos nas demonstrações financeiras de diferentes companhias, escancarando que, na amostra analisada, apenas 51% das empresas disponibilizam informações sobre os incentivos fiscais utilizados.

A metodologia adotada se propõe a realizar, observando a contextualização e clareza obtidas no processo de construção de uma revisão de literatura, uma análise documental que responda a pergunta chave que o estudo propõe. Para avaliar como uma empresa destaque em ESG evidência e reconhece os benefícios fiscais, a análise é feita utilizando as demonstrações financeiras e notas explicativas da Natura S.A dos anos de 2017 a 2021, todas extraídas do Portal de Investidores da Companhia.

A pesquisa possui caráter exploratório. A Pesquisa exploratória tem como objetivo tornar o problema mais familiar, deixando-o explícito ou construindo hipóteses (Gil, 2000). O objetivo aqui é ganhar entendimento do cenário da Companhia estudada em termos da evidenciação dos incentivos e, portanto, explorar e compreendê-lo.

O projeto aqui é a realização de uma análise de conteúdo dos documentos, a fim de encontrar padrões e evoluções na apresentação financeira dos benefícios fiscais e entender como a Companhia dispõe tais informações em relatórios. Deste modo, a análise aqui proposta se divide em duas partes: A primeira consiste em um estudo da frequência de menção dos incentivos fiscais nos relatórios, assim como de outros termos considerados relevantes para a evidenciação de tais; Posteriormente, as menções de benefícios fiscais presentes nos demonstrativos e notas explicativas são todas codificadas e categorizadas, a fim de entender a maneira como são apresentadas, já que os benefícios podem ser mencionados em tabelas apresentando dados numéricos ou em texto livre, e podem estar nas notas explicativas ou não. Deste modo, entendendo como e com que frequência as informações estão dispostas, ganham-se insights acerca de como a Natura evidencia e reconhece os benefícios fiscais.

A análise de conteúdo é um método de análise qualitativa rigoroso que, neste caso, é utilizado para chegar ao entendimento de como as informações acerca dos benefícios fiscais estão dispostas nos relatórios da Natura. O Software escolhido para apoiar as análises foi o Nvivo ®. O programa integra as principais ferramentas utilizadas na análise documental e/ou de conteúdo (ALVES; FILHO; HENRIQUE, 2015) e viabiliza a realização organizada e mais profunda das análises.

Os documentos escolhidos para análise estão disponíveis na Central de Resultados da Natura S.A. Foram extraídos do site os arquivos referentes às “Demonstrações

Financeiras em Padrões Internacionais” do quarto trimestre (fechamento do exercício) de cada um dos anos que entraram no horizonte de análise (2017 a 2021). Cada uma das Demonstrações conta com o Balanço Patrimonial.

O ponto de partida das análises aqui propostas foi a realização de um levantamento de frequência de menções ao termo “benefícios fiscais” ou correlatos (busca por incentivo fiscal ou benefício fiscal, ou seus pares no plural). A frequência de utilização dos termos em cada um dos relatórios anuais serve, então, dois propósitos: o primeiro é servir de objeto de análise por si só, e observar o quanto a companhia faz menção aos benefícios; o segundo é criar uma base de pesquisa para a codificação de todas as aparições dos termos posteriormente.

Também foi analisada a frequência de menções ao termo “subvenção” ou correlatos/pares no plural. Esta análise de frequência foi conduzida separadamente pois constatou-se que os termos não são usados nos relatórios apenas para se referir a benefícios fiscais por sua definição estrita (que presume exclusão do crédito tributário), mas também quando são levantados empréstimos do BNDES à Companhia. Por essa razão, a análise de “menções totais” aos benefícios fiscais contempla apenas as menções tratadas no primeiro parágrafo.

Com o levantamento de menções aos incentivos fiscais realizado, os parágrafos ou linhas em que estas menções estavam presentes foram codificados utilizando o NVivo® como indícios de Evidenciação Declarativa, ou indícios de Evidenciação Quantitativa dos benefícios, pelo seguinte critério, definido pelos autores:

Quadro 1: Definições utilizadas para as Evidenciações

|

EVIDENCIAÇÃO DECLARATIVA |

Qualquer parágrafo que possua menção em texto livre aos incentivos fiscais e caráter explicativo referente a algum aspecto das demonstrações financeiras, dos critérios de apresentação, ou do contexto de concessão ou não de algum tipo de benefício. Parágrafos com 2 ou mais menções aos termos procurados foram considerados uma evidenciação única. |

|

EVIDENCIAÇÃO QUANTITATIVA |

Qualquer menção aos benefícios fiscais que ocorra em tabelas e/ou outros artifícios para apresentação onde estão dispostas informações numéricas referentes à operação da Companhia. Neste caso, todas as menções indicam aspectos financeiros, então podem também ser tratadas como quantitativas monetárias. |

Fonte: Elaborado pelos autores

Para as evidenciações declarativas, considerando o caráter mais extenso e explicativo que possuem, também foi realizado um estudo por meio de nuvem de palavras e análise mais extensa dos textos, a fim de proporcionar maior entendimento acerca desse tipo de evidência.

A análise de contexto das menções aos benefícios fiscais foi feita posteriormente, por meio de levantamento das seções dos documentos em que as referências à benefícios fiscais estavam sendo feitas. Caso constatado que determinada referência estava presente nas Notas Explicativas, também foram levantados os títulos de todas as Notas Explicativas que possuíam menções aos incentivos.

Todos os parâmetros acima mencionados foram levantados, observados e organizados de modo a criar um panorama que explicitasse todas as menções encontradas, a fim de proporcionar suas categorizações posteriormente.

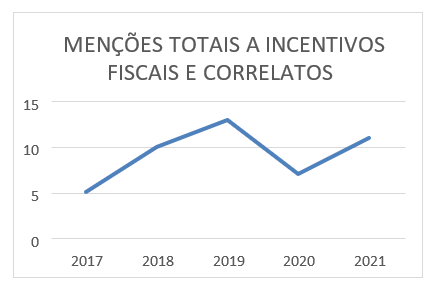

Entre os anos de 2017 e 2021, foram observadas 46 menções a benefícios/incentivos fiscais nas Demonstrações Financeiras da Natura S.A. Nos três primeiros anos analisados, a aparição dos termos foi crescente, passando de 5 em 2017 para 13 em 2019. Em 2020 as menções caem, subindo novamente em 2021 para 11.

Quadro 2: Frequência de Termos

|

TERMO |

MENÇÕES |

|

|

|

|

|

|

2021 |

2020 |

2019 |

2018 |

2017 |

|

INCENTIVOS FISCAIS |

4 |

3 |

9 |

5 |

1 |

|

INCENTIVO FISCAL |

1 |

2 |

1 |

3 |

2 |

|

BENEFÍCIO FISCAL |

4 |

1 |

3 |

2 |

2 |

|

BENEFÍCIOS FISCAIS |

2 |

1 |

0 |

0 |

0 |

Fonte: Elaborado pelos autores

De maneira geral, observa-se que o número de referências a benefícios fiscais cresce de um ano para outro em todos os exercícios, exceto 2020.

Gráfico 1: Evolução de menções aos Benefícios Fiscais (2017-2021)

Fonte: Elaborado pelos autores

A Companhia utiliza ambos os termos “benefício” e “incentivo” em seus relatórios. Podemos, portanto, estudar comparativamente a proporção das menções a cada ano.

Quadro 3: Proporção de uso de Palavras: Incentivo x Benefício

|

|

|

|

% |

|

|

|

|

2021 |

2020 |

2019 |

2018 |

2017 |

|

BENEFÍCIO FISCAL OU BENEFICIOS FISCAIS |

40,00% |

20,00% |

23,08% |

28,57% |

54,55% |

|

INCENTIVO FISCAL OU INCENTIVOS FISCAIS |

60,00% |

80,00% |

76,92% |

71,43% |

45,45% |

Fonte: Elaborado pelos autores

A preferência é dada ao uso de “incentivo” em todos os anos analisados, salvo 2017, porém a menção a “benefícios” sobe significativamente de 2020 para 2021, quando comparada a outros anos. A Companhia traça padrões nas menções, não deixando de usar nenhum dos termos e intercalando entre eles, apenas em proporções diferentes a cada ano.

Com todas as menções a incentivos fiscais categorizadas como Declarativas ou Quantitativas, a análise da frequência e quantidade de cada um dos tipos de referência se torna viável e traz mais informações quanto às evidenciações da Natura.

Quadro 4: Proporção de tipo de Evidenciação

|

CÓDIGO |

|

|

|

% |

|

|

|

|

2017 |

2018 |

2019 |

2020 |

2021 |

2017-2021 |

|

EVIDENCIAÇÃO DECLARATIVA |

25,00% |

40,00% |

58,33% |

28,57% |

36,36% |

40,91% |

|

EVIDENCIAÇÃO QUANTITATIVA |

75,00% |

60,00% |

41,67% |

71,43% |

63,64% |

59,09% |

Fonte: Elaborado pelos autores

De maneira geral, considerando todo o horizonte de tempo estudado, as evidenciações quantitativas se fazem mais presentes, em uma proporção de aproximadamente 60%. Esse cenário se inverte apenas em 2019, porém nos anos seguintes a proporção volta a favorecer as evidenciações quantitativas.

A Companhia parece, portanto, valorizar o reconhecimento de valores quando evidencia os benefícios fiscais sem deixar de mencionar, no entanto, contextos específicos ou informações adicionais que precisem estar em forma de texto livre.

A análise de contexto foi desenhada com o entendimento de que evidenciações declarativas proporcionam maior margem para a investigação do contexto quando comparadas com as quantitativas. Isso porque as menções a benefícios fiscais neste tipo de referências vêm acompanhada de outros termos em forma de texto, e a análise destes textos permite um entendimento contextual mais amplo.

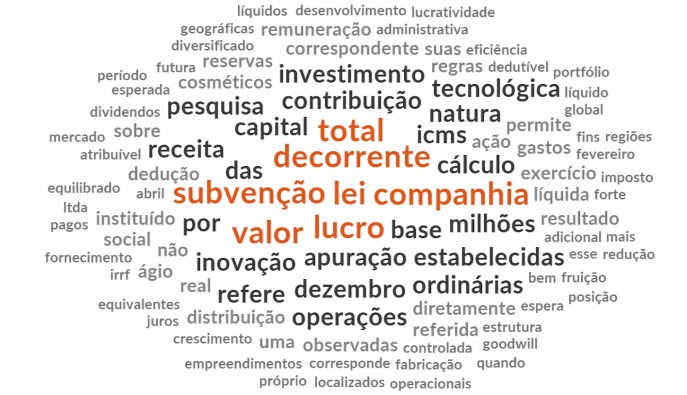

Com isso em mente, a nuvem de palavras referente apenas às evidenciações declarativas se mostra uma ferramenta interessante na análise de conteúdo dos parágrafos observados.

Imagem 1: Nuvem de Palavras: Evidenciações Declarativas

Fonte: Elaborado pelos autores

O termo “lei” é largamente utilizado nos trechos em que são expostas informações quanto aos benefícios fiscais. Observando os parágrafos individualmente, apontam-se menções à Lei nº 1.196/2005, ou Lei do Bem, com maior frequência. A Lei do Bem, que prevê a concessão de benefícios fiscais ligada diretamente à Pesquisa e Desenvolvimento, premia companhias que se colocam à frente em termos de inovação e a Natura, em posição favorável quanto à Governança e Estruturação, se beneficia disso.

É válido apontar, ainda, que “social” se mostra presente na nuvem de palavras elaborada, porém, o termo “ambiental” ou palavras correlatas não aparece nas evidenciações declarativas. Essa particularidade não pode ser utilizada para concluir que a Natura não recebe incentivos fiscais por conta de boas práticas ambientais, porém, em termos de evidenciação, palavras relacionadas ao tópico não são utilizadas.

O contexto das menções a benefícios fiscais é analisado não só a partir das palavras que os acompanham, mas, no caso das Demonstrações Financeiras, também das seções em que elas se encontram no documento. Esta análise pode ser realizada tanto para as evidenciações declarativas quanto para as quantitativas, visto que é possível localizar todas elas nos documentos estudados.

Quadro 5: Frequência de menções a benefícios fiscais por Seção

|

CÓDIGO |

|

|

FREQUÊNCIA |

|

||

|

|

2017 |

2018 |

2019 |

2020 |

2021 |

2017-2021 |

|

BALANÇO PATRIMONIAL |

0 |

0 |

0 |

0 |

0 |

0 |

|

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO |

0 |

0 |

0 |

0 |

0 |

0 |

|

DEMONSTRAÇÃO DO RESULTADO ABRANGENTE |

0 |

0 |

0 |

0 |

0 |

0 |

|

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO |

1 |

4 |

3 |

3 |

2 |

13 |

|

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA |

0 |

0 |

0 |

0 |

0 |

0 |

|

DEMONSTRAÇÃO DO VALOR ADICIONADO |

0 |

0 |

|

|

|

0 |

|

NOTAS EXPLICATIVAS |

4 |

5 |

9 |

4 |

9 |

31 |

|

RELATÓRIO DE ADMINISTRAÇÃO |

0 |

1 |

0 |

0 |

0 |

1 |

Fonte: Elaborado pelos autores

Quadro 6: Proporção de menções a benefícios fiscais por Seção

|

CÓDIGO |

|

|

|

% |

|

|

|

|

2017 |

2018 |

2019 |

2020 |

2021 |

2017-2021 |

|

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO |

20,00% |

40,00% |

25,00% |

42,86% |

18,18% |

28,89% |

|

NOTAS EXPLICATIVAS |

80,00% |

50,00% |

75,00% |

57,14% |

81,82% |

68,89% |

|

RELATÓRIO DE ADMINISTRAÇÃO |

|

10,00% |

|

|

|

2,22% |

Fonte: Elaborado pelos autores

Apenas 3 das 8 sessões em que se dividem as Demonstrações financeiras da Natura possuem menções aos incentivos fiscais: As Notas Explicativas, as Demonstrações das Mutações do Patrimônio Líquido e o Relatório de Administração. Este último é um anexo final inserido pela Companhia nos documentos, e conta com apenas uma contagem de referência aos benefícios no ano de 2018, onde é mencionada a reserva de incentivos fiscais, que é, ainda, a citação que aparece nas Demonstrações das Mutações do Patrimônio Líquido em todos os anos observados (reflete a impossibilidade de declaração dos incentivos diretamente no Patrimônio Líquido, e a configuração das reservas, como previsto pelas Leis nº 11.638/2007 e 11.941/2009 e pelo CPC 07). Por fim, as Notas Explicativas são responsáveis por cerca de 68% das declarações totais. Esta concentração se alinha com o CPC 07, cujo texto recomenda divulgações por meio das Notas, que destrincham diferentes aspectos sobre os incentivos em diferentes sessões. Por conta da diversidade inerente às Notas Explicativas, o levantamento do nome de cada uma delas que continham evidenciações foi realizado.

Quadro 7: Frequência de menções a benefícios fiscais por nome da Nota Explicativa

|

CÓDIGO |

FREQUÊNCIA |

|

|

|

|

|

|

|

2017 |

2018 |

2019 |

2020 |

2021 |

2017-2021 |

|

DECLARAÇÃO DA ADMINISTRAÇÃO E BASE DE APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS |

0 |

0 |

2 |

0 |

0 |

2 |

|

IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL |

3 |

4 |

3 |

3 |

3 |

16 |

|

IMPOSTOS A RECUPERAR |

1 |

0 |

0 |

0 |

0 |

1 |

|

PATRIMONIO LIQUIDO |

0 |

1 |

0 |

0 |

0 |

1 |

|

RESUMO DAS PRINCIPAIS PRATICAS CONTABEIS |

0 |

0 |

3 |

0 |

1 |

4 |

|

PROVISÕES PARA RISCOS TRIBUTÁRIOS, CÍVEIS E TRABALHISTAS |

0 |

0 |

1 |

0 |

0 |

1 |

|

COMBINAÇÃO DE NEGÓCIOS |

0 |

0 |

0 |

1 |

1 |

2 |

|

INVESTIMENTOS |

0 |

0 |

0 |

0 |

2 |

2 |

|

OUTRAS DESPESAS OPERACIONAIS LÍQUIDAS |

0 |

0 |

0 |

0 |

2 |

2 |

Fonte: Elaborado pelos autores

Em sua maioria, as menções a incentivos fiscais se encontram nas notas explicativas referentes a Imposto de Renda e Contribuição Social. As referências em outras notas explicativas ocorrem com menos frequência e mais pontualmente, e não parecem ser um padrão, esclarecendo aspectos específicos ao ano tratado. É possível citar, por exemplo, a aparição dos termos nas notas de Combinações de Negócios a partir do ano de 2020, ano em que a Natura S/A concluiu a compra da Avon.

O presente trabalho cumpre, afinal, seu objetivo principal. Após a sedimentação de um panorama que tornasse possível o entendimento do contexto acerca dos benefícios fiscais, cerne da exploração, e da governança corporativa, guia para a escolha da companhia estudada, a análise exploratória de conteúdo tornou possível a observação da evidenciação e reconhecimento dos incentivos finais por parte da Natura S.A.

Desta maneira, após análise, foi possível observar preferências quanto ao uso de termos para tratar dos incentivos, ao tipo de evidenciações presentes nas Demonstrações e ao contexto em que estão inseridas. Além disso, a Companhia segue padrões de divulgação ao longo dos anos, e a maneira como as informações são dispostas se alinha com as normas que regem o processo de evidenciação e reconhecimento no Brasil. De maneira geral, a Natura parece, portanto, seguir as normas padrão que regem a evidenciação dos benefícios e se adequar a elas ao logo do tempo: é interessante observar que o obedecimento às regras contábeis aumenta a qualidade da informação divulgada e permite que quem interpreta tal informação não seja vítima de ruídos de comunicação, isso porque a padronização das divulgações não dá margem para divergências de interpretação. A maior presença de evidenciações quantitativas também demonstra a divulgação de dados objetivos, que são, de fato, exigidos.

A pesquisa aqui proposta não pretendeu realizar inferências sobre e/ou analisar qualquer outra empresa que não a Natura S.A. O estudo se fixa na investigação dos balanços e notas explicativas desta empresa específica, justificado por todos os aspectos de relevância mencionados ao longo de todo o texto, e não se estende de modo a querer presumir a maneira como outras Companhias reconhecem e evidenciam os benefícios fiscais. No entanto, é possível sugerir como estudos futuros a aplicação da mesma lógica da análise de conteúdo aqui apresentada a diferentes demonstrações financeiras. Ainda há espaço, ainda, para estudos que expandam os resultados obtidos para a própria Natura, investigando, por exemplo, motivações possíveis para o termo “incentivo” ser mais utilizado pela Companhia quando comparado ao termo “benefício”, ou as particularidades que diferenciam um ano de outro quanto ao cenário de concessão de benefícios que expliquem certas diferenças nas evidenciações.

ALVES, D.; FILHO, D.; HENRIQUE, A. O Poderoso Nvivo: Uma Introdução a partir da Análise de Conteúdo, Pernambuco, 2015

AMARAL, B.; RODRIGUES, J.; VELLANI, C.; Ecoeficiência empresarial: Caso Natura AS. Minas Gerais, 2012

ANDRADE, S. A abertura de capital no Brasil e os principais impactos : o caso da Natura Cosmeticos S.A., Paraná, 2010

BAPTIST, R; PEREIRA, C. Evidenciação dos Incentivos Fiscais nas Demonstrações Financeiras das Empresas Brasileiras de Capital Aberto. Brasília, 2017

BLOOMBERG. B3 divulga ranking dos campeões de ESG; Vale e Petrobras estão fora. Disponível em: https://www.bloomberglinea.com.br/2022/01/28/b3-divulga-ranking-dos-campeoes-de-esg-vale-e-petrobras-estao-fora/. Acesso em 31 mar. 2022.

BORGES, F; HERREROS, M. Green business and the challenges of competitiveness in the environment of supply chain management: The case of natura cosmetics S/A. Paraíba, 2011

BRASIL. Código Tributário Nacional. Brasília: Congresso Nacional, 2014.

BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei no 6.404, de 15 de dezembro de 1976, e da Lei no 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.html. Acesso em: 20 mai, 2022.

BRASIL. Lei nº 11.941, de 27 de maio de 2009. ltera a legislação tributária federal relativa ao parcelamento ordinário de débitos tributários; concede remissão nos casos em que especifica (...). Disponível em: https://www.planalto.gov.br/ccivil_03/_ato20072010/2009/lei/l11941.html. Acesso em: 20 mai, 2022.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 07 (R1): Subvenção e

Assistência Governamentais. Disponível em: http://static.cpc.aatb.com.br/Documentos/167_ CPC_07_R1_rev%2012.pdf . Acesso em: 11 abr. 2022.

DINATO, M. Produção e consumo sustentáveis: o caso da Natura Cosméticos SA. Rio Grande do Sul, 2006

DINIZ, E. “Governabilidade, Democracia e Reforma do Estado: Os Desafios da Construção de uma Nova Ordem no Brasil dos Anos 90”. Rio de Janeiro, 1995.

ECCLES, R; LEE, L; STROEHLE, J. The social origins of ESG? An analysis of Innovest and KLD. Inglaterra, 2020

ECKERT, A.; BERTOLLA, F. A Utilização de Incentivos Fiscais como estratégia de financiamento da inovação: Uma análise econômico-financeira com empresas beneficiadas . Rio Grande do Sul, 2016.

ELALI, A. Incentivos fiscais, neutralidade e desenvolvimento econômico. Em I. G. Martins, A. Elali, & M. M. Peixoto, Incentivos Fiscais. São Paulo: MP editora, 2007

ELALI, A. Tributação e regulação econômica – um exame da tributação como instrumento de regulação econômica na busca da redução das desigualdades regionais. São Paulo: MP editora, 2007

FORBES. 39 empresas brasileiras estão entre as melhores do mundo em práticas ESG. Disponível em: https://forbes.com.br/forbesesg/2021/07/39-empresas-brasileiras-estao-entre-as-melhores-do-mundo-em-ranking-de-praticas-esg/ Acesso em 31 mar. 2022.

GIBSON, R; KRUEGER, P.; SCHMIDT, P. ESG rating disagreement and stock return. Financial Analysts Journal, Forthcoming, 2019

GIL, A., Como elaborar projetos de pesquisa (5a. ed.). Editora Atlas S.A, 2000.

GONÇALVES, A. O Conceito de Governança. Ceará, 2005

GONZALES, A. Alterações no Patrimônio Líquido a partir de 2010 e a percepção dos docentes de contabilidade. São Paulo, 2013

GOVERNO DO BRASIL. Atualizado o Guia Prático da Lei do Bem. Disponível em: <https://www.gov.br/pt-br/noticias/educacao-e-pesquisa/2020/12/atualizado-o-guiapratico-da-lei-do-bem>. Acesso em: 20 maio 2022.

HALBRITTER, G.; DORFLEITNER, G. The wages of social responsibility — where are they? A critical review of ESG investing. Nova Orleans, EUA, 2015.

LACOMBE, A. Algumas considerações sobre os incentivos fiscais. Revista de Administração de Empresas. Rio de Janeiro, v. 9, n. 4, p. 107-117, out./dez. 1969.

LOUZADA, R.; SANTOS, F. Estratégia competitiva na indústria de cosméticos: estudo de caso na Natura, São Paulo, 2006.MARTINS, E.; GELBCKE, E. Manual de contabilidade societária (3a. ed.). Editora Atlas S.A., 2018.

MATIAS, W. B.; ATHAYDE, P. F.; HÚNGARO, E. M.; MASCARENHAS, F. A Lei de Incentivo Fiscal e o (não) Direito ao Esporte no Brasil. Movimento, [S. l.], v. 21, n. 1, p. 95–110, 2015

MILAGRES, D. Incentivos Fiscais. Revista de Ciência Política, p 103-117 Rio de Janeiro, jul./set. 1986

MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E INOVAÇÕES. Guia Prático da Lei do bem, 2020

MONITOR EMPRESARIAL DE REPUTAÇÃO CORPORATIVA. Merco Responsabilidade ESG 2020. Disponível em: https://www.merco.info/br/rankingmerco-responsabilidad-gobi erno-corporativo. Acesso em 31 mar. 2022.

NATURA. Compromisso com o Clima. Disponível em: <https://www.natura.com.br/blog/sustentabilidade/compromisso-com-oclima?iprom_id=omundoemaisbonito_nosso-jeito-fazerprodutos&iprom_name=destaque_icones&iprom_creative=mat_saibamais_compromisso-com-o-clima&iprom_pos=4>. Acesso em: 28 mar. 2022.

NATURA. Natura é uma das empresas mais sustentáveis do mundo. 23 de Janeiro de 2020. Disponível em: https://www.natura.com.br/blog/mais-natura/natura-e- uma -das emp resas-mais-sustentaveis-do-mundo . Acesso em: 30 mar. 2022.

PÊGAS, P. Manual de contabilidade tributária (9a. ed.). Tradução . Rio de Janeiro: Grupo Gen - Atlas, 2017.

RODRIGUES, R.; SILVA, G.; FAUSTINO, O. Subvenção e Assistência Governamental sob a Ótica do CPC 07: Reconhecimento Contábil após a Lei 11.638/2007 nas entidades privadas no estado de Pernambuco, Pernambuco, 2012

ROCHA, G.; RAUEN, A. Mais desoneração, mais inovação? Uma avaliação da recente estratégia brasileira de intensificação dos incentivos fiscais à pesquisa e desenvolvimento, Rio de Janeiro, 2018.

SILVA, C.; SILVA, J. Composição da Estrutura de Capital da Empresa Natura SA. Rio Grande do Sul, 2018.

UNITED NATIONS, THE GLOBAL COMPACT. Who cares wins. Connecting Financial Markets to a Changing World. United Nations, Geneva, 2004.

Recebido: 26/05/2023

Aceito: 07/07/2023

------------

[1] Bacharel em Economia pelo Insper, E-mail: laurasalzedas@gmail.com, https://lattes.cnpq.br/8789136550029546

[2] Professor de contabilidade do Insper, E-mail: alexandreg7@insper.edu.br, https://lattes.cnpq.br/3660189968094003, https://orcid.org/0000-0002-2778-6280