Rubens Feitosa de Souza [1]

Antonio Benedito Silva Oliveira[2]

RESUMO

A análise do ponto de equilíbrio é um conceito conhecido tanto na academia como no mercado. Além de ser de fácil entendimento, ajuda a balizar as decisões gerenciais em busca de seus objetivos. Tanto na visão Contábil, Financeira ou Econômica, pode-se utilizar para as mais variadas análises de decisão, sendo importante ferramenta da contabilidade gerencial. O propósito do presente artigo é apresentar na análise de redução de custos das empresas uma interação entre o conceito do ponto de equilíbrio, demonstrando a aplicabilidade para os casos que não requerem investimentos e para os casos que requerem investimento (orçamento de capital), apresentando uma proposta de cálculo que seja aplicável a qualquer situação.

Palavras-chave: Ponto de equilíbrio; Redução de custos; Investimento.

ABSTRACT

Break-even-point analysis is a concept known both in academia and in the market. In addition to being easy to understand, it helps guide management decisions in pursuit of their objectives. Both in the Accounting, Financial or Economic view, it can be used for the most varied decision analysis, being an important tool of management accounting. The purpose of this article is to present an interaction between the concept of the break-even point in the analysis of companies' cost reduction, demonstrating its applicability for cases that do not require investment and for cases that require investment (capital budget), presenting a calculation proposal that is applicable to any situation.

Keywords: Break-even-point; Cost reduction; Investment.

A constante busca por redução de custos pelas empresas ao redor do mundo, por vezes, recai em cálculos com um elevado grau de detalhamento e, não raro, de difícil compreensão. Isso se deve em função das diversas variáveis envolvidas, como preço de venda, custos variáveis e fixos, despesas variáveis e fixas atreladas às especificidades de cada operação.

Dentro da realidade competitiva mercadológica, os estudos sobre redução de custos são atividades diárias das companhias, desde companhias de pequeno porte até grandes corporações envolvendo não apenas o ambiente interno da companhia, mas também troca de fornecedores, matérias primas, modo de produção, tecnologias envolvidas, questões tributárias, localização, benchmarking, entre outros.

O presente artigo objetiva apresentar uma proposta geral de cálculo de redução de custos baseado no conceito de ponto de equilíbrio e análise de investimento (orçamento de capital). Admitindo a situação de verticalização de uma determinada empresa, apresentar-se-á duas metodologias de cálculo: a primeira sendo um estudo de redução de custos sem a necessidade de investimentos e, a segunda, sendo um estudo de redução de custos com a necessidade de investimentos.

A justificativa do tema se deu em função de não ter sido encontrado na literatura um estudo relacionando o ponto de equilíbrio à redução de custos, integrando formulações para se alcançar em um determinado método de cálculo um resultado que aponte a viabilidade econômico financeira do estudo.

O ponto de equilíbrio é uma técnica bem difundida tanto na academia como na prática das empresas, por apresentar um cálculo simples e de grande importância gerencial, podendo ser visto pela ótica contábil, financeira e econômica (Martins, 2009) e, dentre cada uma destas óticas, em unidades de produção e/ou valores monetários. É realizada a partir da análise custo-volume-lucro que conforme Hansen & Mowen “Pelo fato da análise CVL enfatizar os inter-relacionamentos de custos, quantidades vendidas e preços, ela agrupa toda a informação financeira da empresa.” ( Hansen&Mowen, 2001, pag.591)

Há outras definições sobre ponto de equilíbrio. Conforme Bernardi “Ponto de Equilíbrio é o volume calculado em que as receitas totais de uma empresa se igualam aos custos e despesas totais; portanto, o lucro é igual a zero” (BERNARDI, 1998, p. 157).

Segundo Bornia o ponto de equilíbrio é o nível de vendas onde o lucro é nulo. (BORNIA,2010, p. 58)

Bruni (2010, p. 70) explana que existem diferentes conceitos de ponto de equilíbrio, como o ponto de equilíbrio contábil, financeiro ou econômico.

Conforme Hoji (2000, p. 316), PE é "quando a empresa está produzindo e comercializando a quantidade de produtos suficientes para cobrir, além dos custos e despesas variáveis, os custos e despesas fixas, ou seja, os custos e despesas totais".

Segundo Leone (2000, p.428) a análise de ponto de equilíbrio terá maior potencialidade se tomada a curto prazo, pois para prazo mais longos perderia muito de sua utilidade diante de fato de que numa economia, em que o valor da moeda sofre flutuações, os custos, as receitas e as despesas não são constantes.

Leone (2000, p.427) diz que a utilização e a análise dos conceitos de ponto de equilíbrio, tem como objetivo SUPORTAR às funções de planejamento e a de tomada de decisões gerenciais de curto prazo da empresa.

Atkinson et al (2015, p.192) descreve que o ponto de equilíbrio representa o nível de produção no qual os custos são cobertos pelos lucros ganhos da produção e vendas de bens e serviços.

Ao analisar as definições dos autores, percebe-se que sempre há a equalização dos elementos receitas e custos/ despesas no resultado e o curto prazo como análise mais eficiente

Diversos artigos tratam do ponto de equilíbrio e da relação custo-volume lucro, relacionando-o a cases, como em Moreira, 2009; estudos analisando mais do que um produto (multiprodutos), como o de CASAGRANDE, 2021, que propõe uma forma de calcular o ponto de equilíbrio em multiprodutos, ou mesmo como em Silva e Silva, 2015, que analisam a complexidade da aplicação do ponto de equilíbrio e aplicam em um case.

Porém, no presente trabalho, emprega-se o conceito de ponto de equilíbrio ajustando algumas variáveis para a aplicação em estudos relacionados à redução de custo. Neste caso admitir-se-á que o ganho realizado pela redução teria um efeito parecido a uma receita. A margem de contribuição unitária seria a redução do custo variável e a utilização de custos e despesas para realizar o cálculo. Outra variável importante introduzida nesta proposta é o investimento, pois é determinante saber se há viabilidade do investimento frente a redução apresentada. Não foram encontrados trabalhos que apresentam esta proposta.

Para os casos de redução com necessidade de investimento, percebe-se ser factível a aplicação dos conceitos de ponto de equilíbrio, integrando conceitos de cálculos financeiros e orçamento de capital. Isto será realizado integrando uma série de pagamentos uniformes postecipados ao cálculo do ponto de equilíbrio para determinar qual o volume de produção mínimo necessário que resulte em um valor presente líquido nulo (0). Ao comparar os volumes de produção deste ponto de equilíbrio e o volume de produção atual, a decisão de realizar ou não a ação de redução de custos poderá ser realizada.

Cabe ressaltar que, quando se trata de orçamento de capital, o período analisado excede o curto prazo, o que expandiria a aplicação do ponto de equilíbrio para além do curto prazo.

Portanto, o objetivo do presente artigo é demonstrar a aplicação do ponto de equilíbrio em ações de redução de custo, destacando o ponto de equilíbrio integrado à uma série de pagamentos uniformes postecipados e análise de investimento (orçamento de capital), em um mesmo cálculo, servindo de base para decisões gerenciais e, além disso, expandir a aplicabilidade do PE para um período maior que o curto prazo.

Dentro da literatura especializada não foi encontrado o cálculo conforme proposta no artigo, por isso entende-se que o presente estudo contribui de forma original com a literatura especializada em Contabilidade Gerencial.

A metodologia de pesquisa adotada foi o método dedutivo, partindo dos conceitos conhecidos de ponto de equilíbrio e soma de séries e deduzindo uma formulação geral para encontrar a viabilidade econômico-financeira de uma redução de custos.

O método dedutivo pode ser definido como o estudo que parte do geral para o particular, sendo que, se as premissas forem verdadeiras, a conclusão também será. (OLIVEIRA, 2011).

Realizou-se também uma revisão bibliográfica sobre o conceito de ponto de equilíbrio, entre diversos autores e também foram consultados diversos artigos científicos sobre o tema para demonstrar que a contribuição ao tema é original.

Os estudos de redução de custos são frequentes e determinantes nas empresas, fazendo parte da Gestão Estratégica de Custos e Contabilidade Gerencial.

A inter-relação entre o ambiente interno e externo à empresa faz com que estes estudos apresentem alta complexidade e conhecimentos de diversas áreas. Contudo, ao buscar um cálculo que responda sobre a viabilidade econômico- financeira de uma forma direta, entende-se que contribuiria à literatura tanto Contábil como de Finanças.

Para começar a fundamentação teórica do ponto de equilíbrio se faz necessário partir do custeio variável. Conforme Martins: “... no Custeio Variável, só são alocados aos produtos os custos variáveis, ficando os fixos separados e considerados como despesas do período, indo diretamente para o Resultado; ...” ( MARTINS, 2009, pág. 198).

A partir da classificação dos custos entre fixos e variáveis, que denota uma relação direta ao volume de produção e sua alocação diretamente ou indireta ao produto, incorre-se em um outro conceito: margem de contribuição.

Pode-se definir a margem de contribuição como “... a receita de vendas menos o total de custo variável... ” (Hansen&Mowen, pág. 594, 2001).

Ao relacionar a margem de contribuição e custo fixo chega-se ao ponto de equilíbrio.

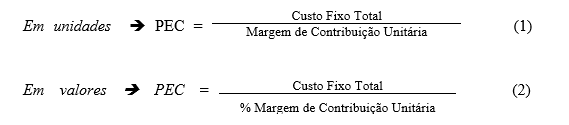

O ponto de equilíbrio faz parte da análise custo volume lucro e pode ser definido como “ o ponto da atividade onde custos totais se igualam às receitas totais” ( Leone, pág. 421, 1994) e pode ser visto por 3 óticas: Contábil, Financeira e Econômica.

Pela ótica Contábil, tem-se conforme Oliveira (2017):

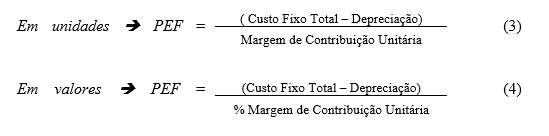

Pela ótica Financeira, retira-se a depreciação em função da necessidade de se ter uma visão mais aproximada do caixa.

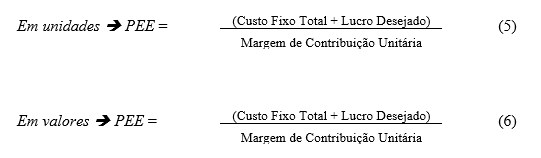

E, por último, pela ótica Econômica, soma-se o lucro almejado ao custo fixo.

Conceitualmente, conforme visto, o ponto de equilíbrio pode ser calculado em valores ou em volume de produção, dentro das 3 óticas (Contábil, Financeira e Econômica). Partindo de uma redução de custos, desenvolver-se-á os cálculos baseados nestes conceitos.

Na sequência desenvolver-se-á a proposta de cálculo, sendo que primeira situação é uma redução de custos sem a necessidade de investimento.

Certa empresa compra determinada peça que compõe seu produto principal por R$20, com volume anual de 1.0000 unidades. Há a possibilidade de verticalização do produto, ou seja, produzir internamente, com o seguinte detalhamento dos custos variáveis:

Quadro 1 - Processo de internalização

|

Processo de internalização por unidade - Custos Variáveis |

R$ 12,00 |

|

Mão de obra |

R$ 4,80 |

|

Custo do material |

R$ 4,20 |

|

Custo de Produção Variável |

R$ 3,00 |

|

Custo Fixo |

R$5.000 |

Elaborado pelo Autor

Como não é possível aplicar a margem de contribuição por ser uma peça que compõe o produto final (não tem preço de venda direto), neste caso, aplicar-se-á primeiramente a comparação do custo de compra menos os custos variáveis do processo de internalização.

Redução Estimada com Base nos Custos Variáveis (REBCV) = R$12 – R$20 = - R$8

Com esta informação já é possível calcular o ponto de equilíbrio da redução ( PER-unidades) em quantidades para este caso.

Pode-se concluir que, mais que 625 unidades, mantendo tudo o mais constante, é viável o processo de verticalização ( R$8 X 625 = R$5.000), pois essa redução já paga o custo fixo da operação. A sequência da análise tem que ser direcionada ao volume previsto de produção. Como a compra atual da peça gira em torno de 1.000 unidades, tem-se um ganho bruto estimado de R$3.000 por ano - antes do IR, ou seja R$8 X 375 = R$ 3.000, apresentando um resultado líquido da ordem de R$1.950 por ano ( descontando imposto de 35%) . Caso o PER-unidades fosse maior que 1.000 unidades, seria inviável, pois a redução não traria benefícios ao resultado

O quadro a seguir corrobora a afirmação:

Quadro 2 - Cálculo da Redução I

|

DESCRIÇÃO |

Volume 625 unidades |

Volume 1.000 unidades |

|

REBCV x PER |

- R$ 5.000 |

- R$ 8.000,00 |

|

Custo Fixo |

R$ 5.000 |

R$ 5.000,00 |

|

Ganho Antes do IR |

0 |

R$3.000,00 |

|

Imposto - 35% |

R$ 0 |

R$ 1.050,00 |

|

Ganho Líquido |

0 |

-R$ 1.950,00 |

Elaborado pelo Autor

A proximidade do ponto de equilíbrio de redução (PER - unidades) ao volume estimado (ou atual) de produção é uma medida de risco. Ou seja, sendo o PER menor que o volume de produção, quanto mais próximo do volume estimado (ou atual), maior o risco da implementação da redução de custo. O inverso é verdadeiro até o limite mínimo calculado.

PER-unidades < Volume Atual = Viável;

PER-unidades > Volume Anual = Inviável;

PER-unidades = Volume Anual = Avaliação do caso, pois o valor é exatamente o valor comprado atualmente. Porém, como o valor é igual ao valor pago, a tendência é que seja inviável.

A segunda situação é uma redução de custos com a necessidade de investimento. Mantendo-se os mesmos dados da primeira situação e incluindo investimento, depreciação e soma da depreciação no custo fixo, tem-se o seguinte quadro:

Quadro 3 - Cálculo da Redução II

|

Descrição |

Valores |

|

Custo atual da peça comprada (a) |

R$ 20,00 |

|

Processo de internalização por unidade - Custos Variáveis (b) |

R$ 12,00 |

|

Redução Estimada com Base nos Custos Variáveis (REBCV) = (a - b) |

-R$ 8,00 |

|

Custo Fixo de Produção (Acrescido R$400 da depreciação do Investimento) |

R$ 5.400,00 |

|

Investimento - Máquina de manufatura |

R$ 4.000,00 |

|

Depreciação 10 anos |

R$ 400,00 |

|

Volume Comprado em unidades |

1.000 unidades |

Elaborado pelo Autor

Considerando esta nova situação não é possível aplicar conceito PER-unidades apresentado pois, caso fosse aplicado, resultaria em 675 unidades ( R$5.400 / R$8 ), resultado este que não pagaria o investimento exigido.

O quadro a seguir corrobora a afirmação.

Quadro 4 - Cálculo da Redução III

|

DESCRIÇÃO |

Volume 675 unidades |

Volume 1.000 unidades |

|

REBCV x PER |

- R$ 5.400 |

- R$ 8.000,00 |

|

Custo Fixo |

R$ 5.400 |

R$ 5.400,00 |

|

Ganho Antes do IR |

0 |

-R$2.600,00 |

|

Imposto - 35% |

R$ 0 |

R$910,00 |

|

Ganho Líquido |

0 |

-R$ 1.690,00 |

Elaborado pelo autor

A redução no valor de R$1.690 não paga o investimento de R$4.000, conforme apontado no quadro 3.

Por isso se faz necessário um ajuste na formulação do PER para uma melhor tomada de decisão.

O raciocínio para realizar este cálculo e por consequência direcionar a melhor tomada de decisão é: qual o volume de produção mínimo necessário a empresa necessita ter para que alcance um resultado econômico que viabilize o investimento frente a esta redução?

Como já existem todas as informações de custos necessárias para o cálculo, a análise a fazer é sobre investimento de capital e integrá-la à análise do ponto de equilíbrio de redução.

O investimento é de R$4.000 e a previsão do ciclo de vida do projeto é de 5 anos. Admitindo um custo médio ponderado de capital (CMPC) de 20%. Portanto, para que a redução de custos seja viável, necessita gerar um fluxo de caixa que pague este investimento respeitando o tempo e o CMPC.

Com estas informações, pode se fazer o seguinte raciocínio: se o investimento tem que gerar um retorno de 20% ao ano, é possível aplicar um cálculo de série de pagamentos uniformes postecipados, entendendo o investimento como capital inicial, a taxa de juros sendo a taxa de remuneração e o tempo de aplicação. Isso gerará fluxos de caixa uniformes ao longo deste período que definirão o volume mínimo necessário para viabilizar o negócio.

De acordo com Sobrinho (2010) as séries de pagamentos uniformes representam uma sucessão de pagamentos ou recebimentos por meio de valores constantes, ou seja, iguais e uniformes. Em sendo postecipadas, o pagamento ocorre ao final do primeiro período.

A escolha da série de pagamentos uniformes postecipados se dá em função do volume de produção acontecer ao longo do tempo e, iniciada a mudança, existe um breve momento para se apurar o resultado.

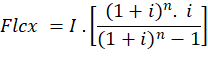

A formulação matemática para uma série de pagamentos potenciadas, conforme Sobrinho (2010) é:

(8)

(8)

onde:

Flcx = Fluxo de caixa necessário;

I = Investimento;

i = Custo Médio Ponderado de capital;

n = Tempo do projeto.

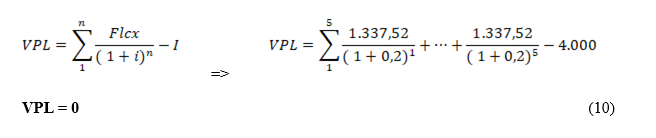

Aplicando os valores:  (9)

(9)

O resultado de aproximadamente R$1.338 é o fluxo de caixa anual mínimo para que a redução viabilize o investimento necessário. Isso pode ser constatado aplicando a técnica do valor presente líquido (VPL).

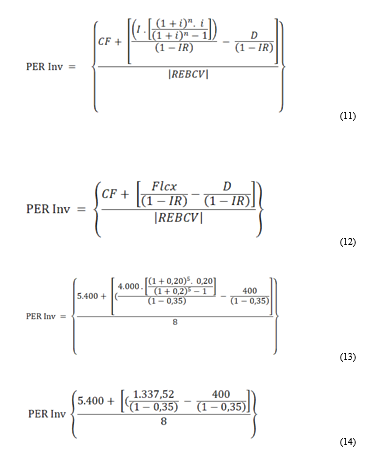

Com base neste fluxo de caixa (Flcx) é possível calcular a quantidade do ponto de equilíbrio da redução (PER).

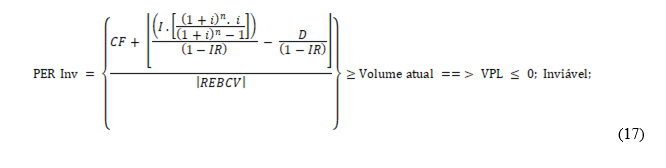

Cabe ressaltar que, ao apresentar um ganho se faz necessário incluir duas variáveis na formulação matemática: o imposto sobre o ganho (IR) e a depreciação (D). No numerador somar-se-á ao custo fixo a série de pagamentos postecipada subtraída a depreciação, ambas com impostos pois há ganho. O módulo foi incluído no denominador com a finalidade de apresentar um resultado positivo, pois trata-se de volume de produção.

PER-Inv =855,29 UNIDADES (VOLUME PER-Inv)

Para gerar um fluxo de caixa mínimo que viabilize o investimento motivado pela redução é necessário um volume mínimo maior que 855 unidades ano. O fluxo de caixa a seguir comprova que este volume de produção gera um fluxo de caixa com VPL igual a zero.

Quadro 5 - Fluxo de Caixa PER - Inv

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

| Elaborado pelo Autor

|

|

|

|

|

|

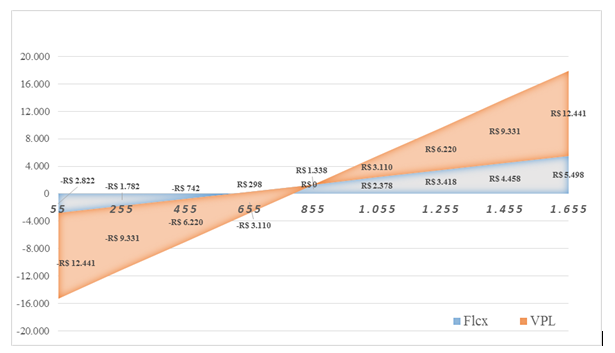

A análise a ser feita é em relação ao volume. Como o volume de compras atual é da ordem de 1.000 unidades por ano e o ponto de equilíbrio da redução com investimento ( PER –Inv) resultou em 855 unidades, pode-se concluir que há viabilidade econômico-financeira para realizar o investimento requerido nesta redução de custos.

O gráfico a seguir ilustra o PER – Inv tendo no eixo “x” diversos volumes de produção.

Gráfico 1 - Ponto de Equilíbrio PER – Inv

Elaborado pelo autor

Fica claro que o ponto em que o VPL é 0, o volume de produção é 855,29 e o resultado do fluxo de caixa é R$1.338.

O presente trabalho discorreu sobre o tema ponto de equilíbrio, porém com um enfoque específico, qual seja, a aplicação deste conceito em situações de redução de custo.

Analisou-se a literatura sobre ponto de equilíbrio, e, no desenvolvimento do artigo introduziu-se as variáveis redução de custo, soma de séries postecipadas, fez-se comparações com a técnica de cálculo conhecida como Valor Presente Líquido (VPL)

Conforme apontado como objetivo do trabalho, as análises realizadas levaram em consideração o estudo de redução de custo de um produto, sem necessidade de investimento e com necessidade de investimento. No caso da redução de custos que não necessita de investimento, o cálculo fica bem simplificado. A grande diferença acontece quando há a necessidade de investimento para realização da redução.

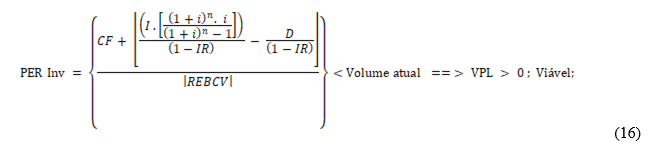

Desenvolvida a proposta de cálculo quando há investimento, pode-se concluir que:

Se o ponto de equilíbrio da redução com investimento (PER-Inv) em unidades for menor do que o volume de produção atual, então o valor presente líquido do fluxo de caixa será positivo e o projeto é viável. Tem-se a expressão matemática:

Se o ponto de equilíbrio da redução com investimento (PER-Inv) em unidades for maior do que o volume de produção atual, então o valor presente líquido do fluxo de caixa será negativo e o projeto é inviável. Caso sejam iguais, determina-se inviável também. Tem-se a expressão matemática:

Com esta proposta de cálculo pode-se inferir também que o limite do intervalo relevante em termos de unidades de produção é a própria produção atual e o período de análise extrapola o curto prazo.

Analisando as outras variáveis, percebe-se que todas são determinantes pois, por exemplo, caso o tempo estimado do projeto fosse de três (3) anos, o PER – Inv seria de aproximadamente 963 unidades, o que resultaria em maior risco caso o projeto fosse efetivado, pois aproxima-se ao volume estimado de produção.

Da mesma forma, caso tivesse um CMPC diferente, ter-se-ia um outro valor objetivo de fluxo de caixa ( flcx), o que resultaria em um PER – Inv diferente.

Outro ponto relevante a ser destacado é que PER - INV (Ponto de Equilíbrio de Redução com Investimento) engloba as óticas contábil, financeira e econômica, afinal considera-se a depreciação e o ganho esperado no cálculo e retira-se a depreciação no fluxo de caixa livre.

O presente estudo finda por aqui, porém, há a possibilidade de outros estudos tomando esse como base, como por exemplo, a aplicação deste cálculo diretamente em casos práticos; ou em casos de multiprodutos com vários investimentos; ou mesmo estendendo esse cálculo as variáveis contínuas, pois o presente artigo trata apenas de variáveis discretas.

ATKINSON, Anthony A, BANKER, Rajiv D., KAPLAN, Robert S., YONG, S. Mark. Contabilidade gerencial. São Paulo: Atlas, 2015.

BERNARDI, L.A.. Política de formação de preços: uma abordagem competitiva, sistêmica e integrada. 2.ed. São Paulo: Atlas, 1998.

BORNIA, A. C. Análise gerencial de custos: aplicação em empresas modernas. 3. ed. São Paulo: Atlas, 2010.

Brigham, E. F.; Gapenski, L. C.; Ehrhardt, M. C. Administração Financeira - Teoria e Prática. São Paulo: Atlas, 2001.

BRUNI, Adriano Leal. Administração de Custos, preços e lucros. 4. Ed. São Paulo: Atlas, 2010.

BRUNI, Adrinano Leal, FAMA, Rubens – Gestão de Custos e Formação de Preços. São Paulo: Altas,2002.

Casagrande, Luiz Fernandes; Vysoczynski, Felipe Casiraghi. Ponto de Equilíbrio Multiprodutos: Uma Nova Abordagem. CAP Accounting and Management - ISSN 2238-4901 - Volume 15 - Número 1 – 2021

Cogan, Samuel: Custos e Preços. Formação e análise. São Paulo. Pioneira Thomson Learning, 2002.

CORONADO, Osmar. Contabilidade Gerencial Basica. São Paulo: Saraiva, 2 ed, 2012.

CREPALDI, Silvio Aparecido. Curso básico de contabilidade de custos. São Paulo: Atlas, 2010.

Cruz ; June Alisson Westarb. O impacto do Custo do Capital Próprio no Ponto de Equilíbrio. Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ, Rio de Janeiro, v.11, n.1, p.1, jan./jun. 2006

DUTRA, René Gomes Dutra. Custos: uma abordagem prática. São Paulo: Atlas, 2017.

Gitman, Lawrence J. Princípios de Administração Financeira. 12ª ed. São Paulo: Pearson Prentice Hall, 2010.

Hansen, Don R; Mowen, Maryanne M. Gestão de Custos: Contabilidade e Controle. São Paulo: Cengage Learning, 2010.

HOJI, Masakazu. Administração financeira. São Paulo: Atlas, 2000.

HORNGREN, Charles T., SUNDEN, Gary L., STRATTON, Willian O. Contabilidade gerencial. São Paulo: Prentice, 2004. LEONE, George Sebastião Guerra. Curso de contabilidade de custos. São Paulo: Atlas, 2000.

Leone, S. G. George. Custos: Planejamento, Implantação e Controle, 2ª edição. São Paulo: Editora Atlas, 1994.

LEONE, George Sebastião Guerra. Custos: planejamento, implantação e controle. São Paulo: Atlas, 2000. MARTINS, Eliseu. Contabilidade de custos. São Paulo: Atlas, 2010.

LEONE, George Sebastião Guerra. Custos: planejamento, implantação e controle. São Paulo: Atlas, 2000.

Machado, Pedro Paulo; Fernandes, Luiz Antônio. Análise do ponto de equilíbrio de uma rede de supermercados. VII SEGeT – Simpósio de Excelência em Gestão e Tecnologia – 2010

Martins, Eliseu. Contabilidade de Custos. São Paulo Atlas. 9ed., 2009.

Moreira, Anderson Açucena et al. Utilização de Ponto de Equilíbrio para análise de margem de lucro operacional através de simulações de custos fixos e variáveis em uma indústria metalgráfica cearense. XXIX Encontro Nacional de Engenharia de Produção. 2009

Nakagawa, Masayuki. Gestão Estratégica de Custos. São Paulo Atlas, 1991.

Oliveira, Antonio Benedito Silva Oliveira. Contabilidade Gerencial. São Paulo: Atlas, 2017.

Oliveira, Antonio Benedito Silva Oliveira. Métodos da pesquisa contábil. São Paulo: Atlas, 2011.

PADOVEZE, Clóvis Luís. Contabilidade gerencial: um enfoque em sistema de informação contábil. São Paulo: Atlas, 2010.

PEREZ JUNIOR, José Hernandez, OLIVEIRA, Luís Martins de, COSTA, Rogério Guedes. Gestão estratégica de custos. São Paulo: Atlas, 2003.

Ross, S. A.; Westerfield, R. W.; Jaffe, J. Administração Financeira - Corporate Finance. 2 ed. São Paulo: Atlas, 2002.

Sakurai, Michiharu. Gerenciamento integrado de custos. 6ed. São Paulo: Best Seller, 2001

Sartoris, Alexandre. Estatística e Introdução à Econometria. São Paulo: Saraiva, 2003

Silva, José Pereira da. Análise financeira das empresas, 10 edição. São Paulo: Editora Atlas, 2010.

Silva, Juliana Beatriz Costa; Silva, Marli Auxiliadora da Precificação de multiprodutos sob o contexto do ponto de equilíbrio: estudo multicasos no varejo de materiais para construção. Congresso de Contabilidade Universidade Federal de Santa Catarina. 2015

Sobrinho, J. D. V. Matemática Financeira. 7ª ed. São Paulo. Atlas, 2010

Costa, Wênyka Preston Leite Batista et al. Determinantes da gestão de custos nas Micro e Pequenas Empresas. Revista Brasileira de Contabilidade e Gestão, v. 11, n. 21, p. 038 - 059, 2022. Disponível em: https://www.periodicos.udesc.br/index.php/reavi/article/view/22073.

Recebido: 25/06/2023

Aceito: 01/07/2023

------------

[1] Docente no Centro Paula Souza e UNISA, rubaosouza@gmail.com, https://lattes.cnpq.br/5458038020380879

[2] Docente na PUC-SP e Centro Paula Souza, absolive@gmail.com, https://lattes.cnpq.br/6607115615912231