Risco de crédito em programas de microcrédito: o papel das váriáveis de gênero, idade e escolaridade

CREDIT RISK IN MICROCREDIT PROGRAMS: THE ROLE OF GENDER, AGE, AND EDUCATION VARIABLES

Antonio Martiningo Filho [1]

DOI: https://doi.org/10.23925/2446-9513.2025v12id70181

RESUMO

O presente estudo teve como objetivo analisar o risco de crédito de uma operação de microcrédito líder no Brasil, tanto em número de clientes atendidos quanto em dimensão da carteira de ativos. O estudo considerou uma amostra de 10 mil operações contratadas no ano de 2022, selecionadas aleatoriamente, e a análise de regressão logística multivariada foi aplicada para investigar como a inadimplência se associa com os dados dos grupos de pessoas. O modelo final selecionado considerou seis variáveis independentes, todas significativas, e os resultados mostram que variáveis demográficas como idade, escolaridade e gênero diferenciam significativamente os grupos de inadimplentes e adimplentes. A quantidade de homens e de analfabetos tiveram coeficientes positivos, o que sugere que um aumento nessas variáveis está associado a um aumento na chance de inadimplência. Já a média de idade teve um coeficiente negativo, sugerindo que um aumento nessa variável está associado a uma redução na probabilidade de inadimplência.

Palavras-chave: Risco de Crédito. Microfinanças. Gênero. Idade. Escolaridade.

ABSTRACT

This study aimed to analyze the credit risk of a leading microcredit operation in Brazil, both in terms of the number of clients served and the size of the asset portfolio. The study considered a sample of 10,000 operations contracted in 2022, randomly selected, and multivariate logistic regression analysis was applied to investigate how default is associated with data from groups of people. The final model selected considered six independent variables, all significant, and the results show that demographic variables such as age, education, and gender significantly differentiate the groups of defaulters and compliant borrowers. The number of men and illiterate individuals had positive coefficients, which suggests that an increase in these variables is associated with an increase in the chance of default. The average age had a negative coefficient, suggesting that an increase in this variable is associated with a reduction in the probability of default.

Keywords: Credit Risk. Microfinance. Gender. Age. Education.

1. Introdução

O microcrédito é um instrumento essencial na redução da pobreza em países em desenvolvimento. Ao fornecer acesso a serviços financeiros, ele permite que famílias de baixa renda empreendam, poupem e melhorem suas condições financeiras, contribuindo para a quebra do ciclo da pobreza. Esse fenômeno tem sido observado em diversas economias em desenvolvimento, onde o microcrédito se expande rapidamente, configurando-se como um meio eficaz de mitigar os efeitos do subdesenvolvimento (MOURÃO, 2019).

Em um ranking divulgado pela revista The Economist em 2018, o Brasil ocupava a 16ª posição entre os países que mais oferecem microcrédito, com o Peru liderando a lista, seguido por Bolívia e Paquistão. Filipinas, Quênia, El Salvador, Colômbia, Uganda e Gana também figuravam entre os 20 primeiros, com classificações de 5º, 6º, 7º, 14º e 15º, respectivamente. Por outro lado, países como Índia (22º), Nigéria (29º), China (36º), Argentina (47º), Egito (50º) e Vietnã (55º) encontravam-se nas posições inferiores do ranking, entre os 55 países analisados (THE ECONOMIST, 2018).

Entretanto, o crescimento dos programas de microcrédito nos países em desenvolvimento é limitado por diversos fatores, e os riscos envolvidos nesse tipo de negócio podem ser consideravelmente maiores do que aqueles associados às linhas de crédito tradicionais, uma vez que muitos dos tomadores não possuem histórico de crédito, renda mensal ou patrimônio. Autores como HULL (2012) e PESARAN et al. (2006) ressaltam que o risco de crédito é o principal desafio enfrentado pelas instituições financeiras, inclusive nos programas de microcrédito, exigindo maior disponibilidade de capital para mitigar perdas imprevistas e maiores provisões para cobrir perdas esperadas.

Na literatura, diversos fatores de risco de crédito em programas de microcrédito convencionais foram amplamente documentados, incluindo empréstimos em grupo (VARIAN, 1989; SHARMA; ZELLER, 1997; ARMENDÁRIZ DE AGHION; MORDUCH, 2000; KONO; TAKAHASHI, 2010; GINE; KARLAN, 2014; LASSOUED, 2017; AL-AZZAM ET AL, 2021). Apesar disso, muitos desses estudos não consideram os fatores que influenciam o risco de crédito nesses programas.

Este estudo visa, portanto, avaliar o risco de crédito de uma operação de microcrédito líder no Brasil por meio de regressão logística multivariada, investigando como a inadimplência se relaciona com dados demográficos — como gênero, idade e escolaridade dos grupos de pessoas. A relevância deste estudo reside na possibilidade de aprimorar os modelos de risco associados aos programas de microcrédito, o que poderia resultar na redução de perdas e custos com provisões, permitindo a disponibilização de mais recursos e maior segurança, tanto para as instituições de microfinanças quanto para os tomadores de crédito.

A estrutura deste artigo compreende cinco seções. Após esta introdução, a Seção 2 discute a importância dos programas de microcrédito e os riscos de crédito associados a eles. A metodologia utilizada é abordada na Seção 3, enquanto os resultados do estudo são apresentados e discutidos na Seção 4. Por fim, a Seção 5 oferece considerações finais sobre como os modelos de risco de crédito, com o uso de variáveis demográficas como gênero, idade e escolaridade, podem melhorar a previsão de inadimplência em programas de microcrédito, além de apontar questões que merecem ser exploradas em estudos futuros.

2. Referencial teórico

2.1 Os Programas de Microcrédito

O microcrédito, conforme definido por Yunus (2003), consiste na concessão de pequenos empréstimos direcionados exclusivamente aos pobres e microempreendedores de baixa renda, dispensando a necessidade de garantias. Barone et al. (2002) corroboram essa definição, e acrescentam que o microcrédito é um tipo de crédito destinado à produção, tanto para capital de giro quanto para investimento, sendo concedido mediante o uso de metodologias específicas.

Em economias em desenvolvimento, o microcrédito tem se expandido rapidamente e se mostrado eficaz na redução dos impactos das condições de subdesenvolvimento, oferecendo oportunidades de emprego para pessoas das camadas mais carentes da sociedade, permitindo-lhes tornarem-se micro e pequenos empreendedores (RIBEIRO, 2002).

Segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE) de 2021, o Brasil contava com 13,2 milhões de Microempreendedores Individuais (MEI), o que correspondia a cerca de 70% do total de empresas e organizações e a 19,2% dos ocupados formais (Brasil, 2023). No entanto, apesar da significância desse segmento no Brasil, um relatório do Banco Mundial revelou que 45,2% das empresas brasileiras identificaram o acesso ao crédito como a maior restrição para micro e pequenos empreendedores (THE WORLD BANK, 2022).

Como resposta a essa restrição de acesso ao crédito enfrentada pelas empresas, surgiu o microcrédito, caracterizado pela concessão de pequenos empréstimos direcionados exclusivamente aos pobres e microempreendedores de baixa renda, sem a necessidade de garantias e destinados à produção (BARONE ET AL., 2002). O microcrédito é concedido por meio de uma variedade de formas, envolvendo ações do governo, da sociedade civil e do setor privado, com diferentes modelos institucionais.

Um dos principais diferenciais do microcrédito, em relação ao crédito tradicional, reside em sua metodologia de concessão assistida. Ao contrário do sistema financeiro convencional, onde os candidatos ao crédito se dirigem às instituições financeiras, nas instituições de microcrédito, os agentes de crédito visitam o local onde o empreendimento é realizado para avaliar as necessidades e as condições do negócio, além de acompanhar sua evolução após a liberação do crédito (BARONE ET AL., 2002).

Outro aspecto distintivo do microcrédito é o uso de sistemas de garantias adaptados às condições socioeconômicas dos pequenos empreendedores. Frequentemente, a ausência de bens para oferecer como garantia é compensada pelo capital social da comunidade, representado pelas relações de confiança, reciprocidade e participação em grupos locais. Dessa forma, as garantias podem ser oferecidas coletivamente, por meio de aval solidário, onde os membros de um grupo atuam tanto como tomadores quanto como avalistas uns dos outros (BARONE ET AL., 2002).

No Brasil, o Programa Nacional de Microcrédito Produtivo Orientado (PNMPO), criado em 2005, tem como objetivo estimular a geração de trabalho e renda entre microempreendedores por meio da disponibilização de fontes específicas de financiamento ao microcrédito. O programa considera microcrédito produtivo orientado aquele destinado ao atendimento das necessidades financeiras de pessoas físicas e jurídicas que realizam atividades produtivas de pequeno porte, utilizando uma metodologia baseada no relacionamento com os empreendedores (BRASIL, 2005).

Até dezembro de 2022, o programa contava com 122 instituições cadastradas, que concederam mais de R$ 14 bilhões em recursos, realizando cerca de 4.144.820 operações de microcrédito. Mais de 65% dos tomadores de crédito eram mulheres, e pesquisas indicam que o programa teve um efeito positivo e significativo na renda dos indivíduos, levando a um aumento de 5,4% a 10,1% na renda (BRASIL, 2023).

Apesar dos avanços, a oferta de microcrédito ainda é insuficiente em relação à demanda potencial no país. Estimativas atuais indicam que todos os programas de microcrédito atendem a menos de 3% do mercado potencial. Além disso, a alta taxa de mortalidade dos empreendimentos e incertezas sobre a capacidade empreendedora dos tomadores aumentam o risco das operações voltadas para a abertura do primeiro negócio (BRASIL, 2023).

Para superar esses desafios, é crucial que as instituições de microcrédito alcancem níveis adequados de escala e eficiência na prestação de serviços, o que pode ser facilitado pela adoção de novas tecnologias e modelos de mensuração de risco mais avançados. A evolução da oferta de microcrédito, com alta produtividade e baixa inadimplência, constitui o principal desafio do setor no Brasil (BARONE ET AL., 2002).

2.2 O Risco de Crédito

Alguns estudiosos enfatizam que o risco de crédito é o principal desafio enfrentado pelas instituições financeiras, estando sujeito a uma supervisão contínua, especialmente em relação às instituições que possuem maior necessidade de capital regulatório. Esse capital é usado para mitigar perdas não previstas em operações de crédito, conforme diretrizes do Bank of International Settlements (BIS) nos Acordos de Basiléia (PESARAN ET AL., 2006).

A avaliação do risco de crédito é um processo pelo qual um banco analisa a qualidade de crédito de um empréstimo potencial, expondo as instituições financeiras ao risco de crédito. Essa análise resulta em uma estimativa da probabilidade de inadimplência do cliente.

Nesse contexto, o uso de modelos robustos para prever o risco de crédito torna-se cada vez mais necessário. Isso se deve não apenas ao impacto significativo das provisões para créditos de liquidação duvidosa (PCLD) e das perdas com inadimplência nos balanços das instituições financeiras, mas também à crescente competição no setor com a entrada de novos concorrentes e a redução das taxas de juros básicas nos últimos anos, o que diminui os ganhos de tesouraria e aumenta a pressão sobre os spreads de crédito (THOMAS ET AL., 2017).

Durante as últimas décadas, a qualidade do crédito emergiu como um indicador crucial para as decisões de empréstimo das instituições financeiras. Diversos elementos que refletem a solvabilidade do mutuário são considerados, e os mecanismos de pontuação de crédito são empregados para estimar a probabilidade de inadimplência e prever o provável desempenho de pagamento do indivíduo (THOMAS ET AL., 2017).

Existem três abordagens principais para estimar a probabilidade de inadimplência do mutuário no mundo das finanças: a abordagem estrutural, a abordagem estatística e a abordagem de julgamento especializado. A abordagem estrutural baseia-se na modelagem da dinâmica subjacente das taxas de juros e das características da empresa que podem levar a um evento de inadimplência. Na abordagem estatística, modelos de pontuação de crédito são utilizados pelos bancos em seus sistemas internos de classificação. Por fim, na abordagem de julgamento especializado, a solvabilidade é estimada exclusivamente por especialistas em crédito com base em seu julgamento e experiência (IBTISSEN; BOURI, 2013).

A pontuação de crédito refere-se ao processo de avaliação da solvabilidade de um indivíduo, refletindo o nível de risco de crédito e determinando se um crédito deve ser aprovado ou recusado. Instituições financeiras utilizam modelos de decisão para avaliar o risco mínimo para que o indivíduo cumpra suas obrigações financeiras (ZHAO ET AL., 2015).

Vários estudos destacaram a utilidade da pontuação de crédito. O modelo automatiza o processo de decisão de crédito, substitui a decisão manual de empréstimo e reduz o custo de coleta de informações relevantes sobre o mutuário, levando à minimização dos custos administrativos. Diferentes autores, como Berger et al. (2005) e Fishelson-Holstine (2004), demonstraram que a pontuação de crédito aumenta não apenas os lucros, mas também o número de clientes, incluindo os de baixa renda. Schreiner (2005) e Dellien (2003) concluíram que a pontuação de crédito aumenta a amplitude, profundidade e duração do alcance, reduzindo os elevados custos de transação e melhorando a alocação de tempo dos agentes de crédito, resultando em melhores decisões de crédito e gestão de portfólio.

Além disso, a abordagem de pontuação de crédito identifica os fatores de risco mais importantes, permitindo o desenvolvimento de sistemas de gestão de risco mais eficazes e promovendo uma cultura de risco quantitativa (SCHREINER, 2005; VAN GOOL ET AL., 2011). Ao tornar os critérios explícitos, a pontuação de crédito reduz a subjetividade na decisão de empréstimo e minimiza os efeitos da discriminação e preconceito, reduzindo o viés no processo de decisão de crédito (KUHN; OLSEN, 2008; SCHREINER, 2005).

Alguns autores, no entanto, apontam que a pontuação de crédito possui certas limitações. Ignorar fatores qualitativos e aplicar cegamente a pontuação de crédito no contexto de microfinanças é uma limitação que pode levar a avaliações imprecisas e, consequentemente, a altos índices de atraso e inadimplência. Cornée (2009) concluiu que as tecnologias baseadas em transações podem não ser adequadas para as instituições de microfinanças, e que a técnica de pontuação de crédito pode não ser capaz de determinar a solvabilidade de um mutuário se o projeto for muito inovador.

Existem duas razões para isso. Primeiro, a situação nas instituições de microfinanças pode ser caracterizada por incerteza, em vez de risco, uma vez que as microempresas são altamente idiossincráticas, o que torna impossível formar classes homogêneas de instâncias. Em segundo lugar, a falta de demonstrações financeiras certificadas para microempresas dificulta o uso de modelos de pontuação de crédito.

Contudo, no contexto do microcrédito, onde os mutuários geralmente não possuem histórico de crédito, a pontuação de crédito se torna crucial. Ainda assim, alguns desafios são apontados pelos estudiosos, como a necessidade de uma metodologia específica para concessão de crédito em termos de garantias, prazos e valores, e a ausência de histórico de crédito dos clientes, o que demanda novas abordagens para avaliar a solvabilidade de um indivíduo.

Dessa forma, a abordagem mais adotada em programas de microcrédito é a abordagem estatística, utilizando a pontuação de crédito, devido à natureza fragmentada desse tipo de crédito. Nessa abordagem, os modelos de pontuação de crédito conectam as características do mutuário, como variáveis financeiras e não financeiras, ao histórico de pagamento de empréstimos anteriores, com o objetivo de estimar a probabilidade de inadimplência do mutuário. Assim, a relação entre inadimplência e informações sobre o mutuário é derivada a partir de dados históricos (IBTISSEN; BOURI, 2013).

2.3 O Uso de Variáveis Demográficas em Modelos de Risco de Crédito

Wang et al. (2011), em sua pesquisa sobre inadimplência em cartões de crédito, destacaram que apenas três fatores influenciaram significativamente o reembolso dos créditos: dados demográficos, comportamento e personalidade do titular do crédito.

Por outro lado, Agarwal et al. (2011) identificaram que o estado civil, a propriedade e a urbanização são fatores determinantes na qualidade do crédito. Além disso, Bellotti e Crook (2013) constataram que esses três fatores exercem um efeito significativo na qualidade do crédito dos titulares, considerando variáveis como ocupação, idade, renda, número de cartões de crédito, relação entre pagamento e contas, frequência de transações e limite de crédito.

O estudo realizado por Oladeebo e Oladeebo (2008) investigou os determinantes do reembolso de empréstimos entre pequenos agricultores na Zona Agrícola de Ogbomoso, Nigéria. Os resultados da análise de regressão múltipla revelaram que o valor do empréstimo, os anos de experiência com crédito e o nível de escolaridade foram os principais fatores que influenciaram positiva e significativamente o reembolso do empréstimo.

Kiarie (2015) demonstrou que a posse de imóvel e a idade também têm um impacto significativo na qualidade do crédito. Além disso, Porto et al. (2017) evidenciaram que os portadores de cartões de áreas rurais têm maior probabilidade de atrasar o pagamento ou não pagar integralmente em comparação com os titulares que vivem em áreas urbanas.

Li et al. (2019) investigaram os fatores que afetam a qualidade dos titulares de crédito, analisando dados demográficos e comportamentais. Seus resultados indicaram que fatores como sexo, idade, estado civil, tipo e frequência de transações, bem como o valor nominal por transação, influenciam significativamente a qualidade do crédito.

Alguns autores consideram que a percepção do risco varia com base em ocupações individuais, renda, religião, estado civil e nível de educação (KEESE, 2009). Ponchio (2006) e Li et al. (2019) examinaram fatores demográficos e endividamento, constatando que os homens não têm uma predisposição maior ao endividamento do que as mulheres.

Daud et al. (2023) e Keese (2010) demonstraram que os mais jovens tendem a considerar sua dívida como significativamente mais leve, enquanto os indivíduos com mais de 45 anos têm maior probabilidade de acumular uma dívida mais substancial. Por outro lado, os idosos têm menor probabilidade de contrair dívidas (PONCHIO, 2006). Greig et al. (2019) observaram que um nível de escolaridade mais baixo aumenta a propensão para o endividamento, ou seja, quanto menor o nível de escolaridade, maior é a tendência ao endividamento.

Flores e Vieira (2014) constataram que as mulheres têm uma postura menos favorável ao endividamento em comparação com os homens. Keese (2010) notou que os jovens com menos de 30 anos tendem a encarar o peso da dívida de forma mais leve em comparação com os chefes de família com mais de 45 anos. Essa observação sugere que os chefes de família levam a sério o impacto da dívida para evitar que outros membros da família sejam prejudicados por suas ações. Indivíduos com menos de 30 anos também apresentam níveis de endividamento mais elevados (FLORES; VIEIRA, 2014; SEVIN ET AL., 2012).

3. Metodologia

O estudo utilizou regressão logística para avaliar o risco de crédito em uma carteira de microcrédito produtivo de um grande banco regional no Brasil. A amostra incluiu 10.000 grupos de clientes, selecionados aleatoriamente, com operações formalizadas em 2022. Esses grupos, compostos por três a cinco pessoas, atuam simultaneamente como tomadores e garantidores.

A regressão logística é uma ferramenta que torna possível estimar a probabilidade associada à ocorrência de um evento específico com base em um conjunto de variáveis explicativas. Ela busca prever a probabilidade de uma variável dependente assumir um determinado valor com base em outras variáveis conhecidas. No campo da análise de risco, é a técnica mais utilizada para desenvolver modelos de pontuação de crédito (BIJAK; THOMAS, 2012), juntamente à análise discriminante (MAVRI ET AL., 2008; YAP ET AL., 2011).

No caso desta pesquisa, a variável de resposta dupla foi a inadimplência. Assim, os grupos foram classificados como inadimplentes ou adimplentes, com base no máximo de dias de atraso por parcela e com um ponto de corte de 90 dias, resultando em 5 mil grupos em cada categoria. A partir dessa classificação, foram realizadas análises descritivas e uma regressão logística bivariada para investigar a influência das variáveis no desfecho da inadimplência.

As estatísticas descritivas das variáveis numéricas foram expressas em média e desvio- padrão, e o teste de Mann-Whitney foi aplicado para comparar os grupos inadimplentes e adimplentes. Em seguida, realizou-se uma análise de regressão logística multivariada para modelar a relação entre a inadimplência e os dados dos grupos.

Os dados coletados foram divididos em conjuntos de treinamento e teste, na proporção de 70% e 30%, respectivamente. O conjunto de treinamento foi usado para construir o modelo, enquanto o conjunto de teste foi usado para avaliar a qualidade do modelo.

Na etapa de treinamento, a seleção das variáveis foi realizada pelo método de regressão stepwise, que combina os métodos de seleção forward e eliminação backward. O critério de seleção do modelo foi a minimização do Critério de Informação de Akaike (AIC). O Fator de Inflação da Variância (VIF) avaliou a multicolinearidade entre as variáveis independentes.

Na etapa de teste, o modelo selecionado foi usado para classificar os grupos como inadimplentes ou adimplentes, e os resultados foram comparados com os dados originais. Foram calculadas a acurácia, a sensibilidade e a especificidade das classificações do modelo no conjunto de teste. A acurácia representa a proporção de classificações corretas em relação ao total de casos, enquanto a sensibilidade mede a proporção de verdadeiros positivos classificados corretamente, e a especificidade mensura a proporção de verdadeiros negativos classificados corretamente (WONG; LIM, 2011). Todos os testes foram realizados com um nível de significância de 5%.

4. Apresentação e discussão dos resultados

Nesta seção, são apresentados os resultados dos testes aplicados para avaliar o impacto de variáveis demográficas — gênero, idade e escolaridade — na inadimplência em programas de microcrédito. Os resultados sugerem que essas variáveis diferenciam significativamente os grupos de inadimplentes e adimplentes. No entanto, observa-se que a partir de um certo nível de escolaridade, essa distinção não é mais evidente, destacando a importância da redução do analfabetismo no Brasil, especialmente em relação à educação financeira dos tomadores de crédito em programas de microcrédito.

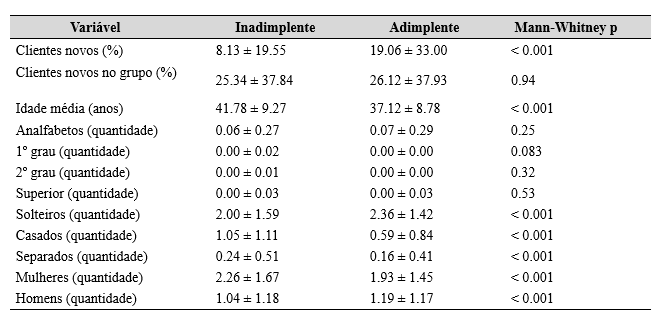

A Tabela 1 a seguir apresenta a estatística descritiva dos dados dos grupos de pessoas classificados como inadimplentes e adimplentes, expressos por média e desvio-padrão, juntamente com o resultado do teste de Mann-Whitney para avaliar a significância das diferenças observadas entre os grupos.

Tabela 1: Estatísticas descritivas dos dados dos grupos de pessoas classificados segundo inadimplência

Fonte: Elaboração própria, com base nos dados coletados

Observa-se que a proporção de clientes novos foi significativamente menor (p< 0,001) entre os inadimplentes em comparação aos adimplentes. Quanto à escolaridade (analfabetos, 1º grau, 2º grau, superior), não foram encontradas diferenças significativas entre os grupos, sugerindo que o nível de educação não é um fator distintivo entre inadimplentes e adimplentes.

No estado civil, a quantidade de solteiros é significativamente menor entre os inadimplentes em comparação aos adimplentes, enquanto o número médio de casados é maior entre os inadimplentes em relação aos adimplentes. Ambas as diferenças são consideradas estatisticamente significativas (p < 0,001). Em relação ao gênero, a quantidade média de mulheres inadimplentes é menor do que entre as adimplentes, enquanto a quantidade média de homens inadimplentes é maior em comparação aos adimplentes, e ambas as diferenças são estatisticamente significativas (p < 0,001).

Esses resultados indicam que variáveis demográficas como idade, estado civil e gênero diferenciam significativamente os grupos de inadimplentes e adimplentes, enquanto a escolaridade não apresenta tal distinção.

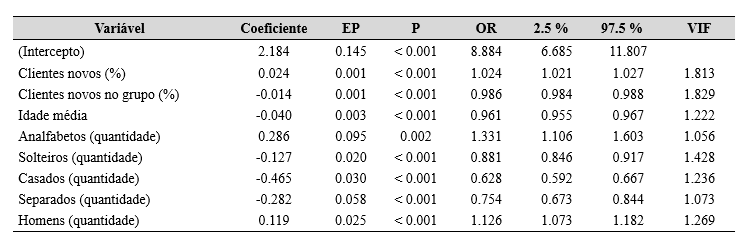

A seguir, foi aplicada a análise de regressão logística multivariada para investigar como a inadimplência se associa aos dados dos grupos de pessoas, a partir de um modelo construído utilizando o conjunto de treinamento. A Tabela 2 apresenta os resultados da regressão logística para o desfecho de inadimplência, destacando o impacto das variáveis sobre a probabilidade de um indivíduo ser inadimplente.

O coeficiente B, o erro padrão (EP), o valor de p, a razão de chances (OR), e os intervalos de confiança de 95% para a OR (2.5% e 97.5%) são apresentados juntamente ao fator de inflação da variância (VIF).

Tabela 2: Resultado da regressão logística para o desfecho de inadimplência

Fonte: Elaboração própria, com base nos dados coletados

A partir dessa análise, foi selecionado o modelo final selecionado, que considerou oito variáveis independentes, todas significativas (p < 0,05). A proporção de clientes novos (B = 0.024; OR = 1.024) e a quantidade de analfabetos (B = 0.286; OR = 1.331) e de homens (B = 0.199; OR = 1.126) tiveram coeficientes positivos, o que sugere que um aumento nessas variáveis está associado a um aumento na chance de inadimplência.

Por outro lado, a proporção de clientes novos no grupo (B = -0.014; OR = 0.986), média de idade (B = -0.040; OR = 0.961) e as quantidades de solteiros (B = -0.127; OR = 0.881), casados (B = -0.465; OR = 0.628) e separados (B = -0.282; OR = 0.754) tiveram coeficientes negativos, sugerindo que um aumento nessas variáveis está associado a uma redução na probabilidade de inadimplência.

O intercepto da regressão (B = 2.184; OR = 8.884) sugere que podem existir outras variáveis que influenciam a probabilidade de inadimplência e que não foram incluídas no modelo. A análise do fator de inflação da variância (VIF) resultou em valores que variam entre 1.056 e 1,829, o que sugere uma baixa correlação existente entre as variáveis independentes no modelo, desta forma atendendo ao pressuposto de multicolinearidade.

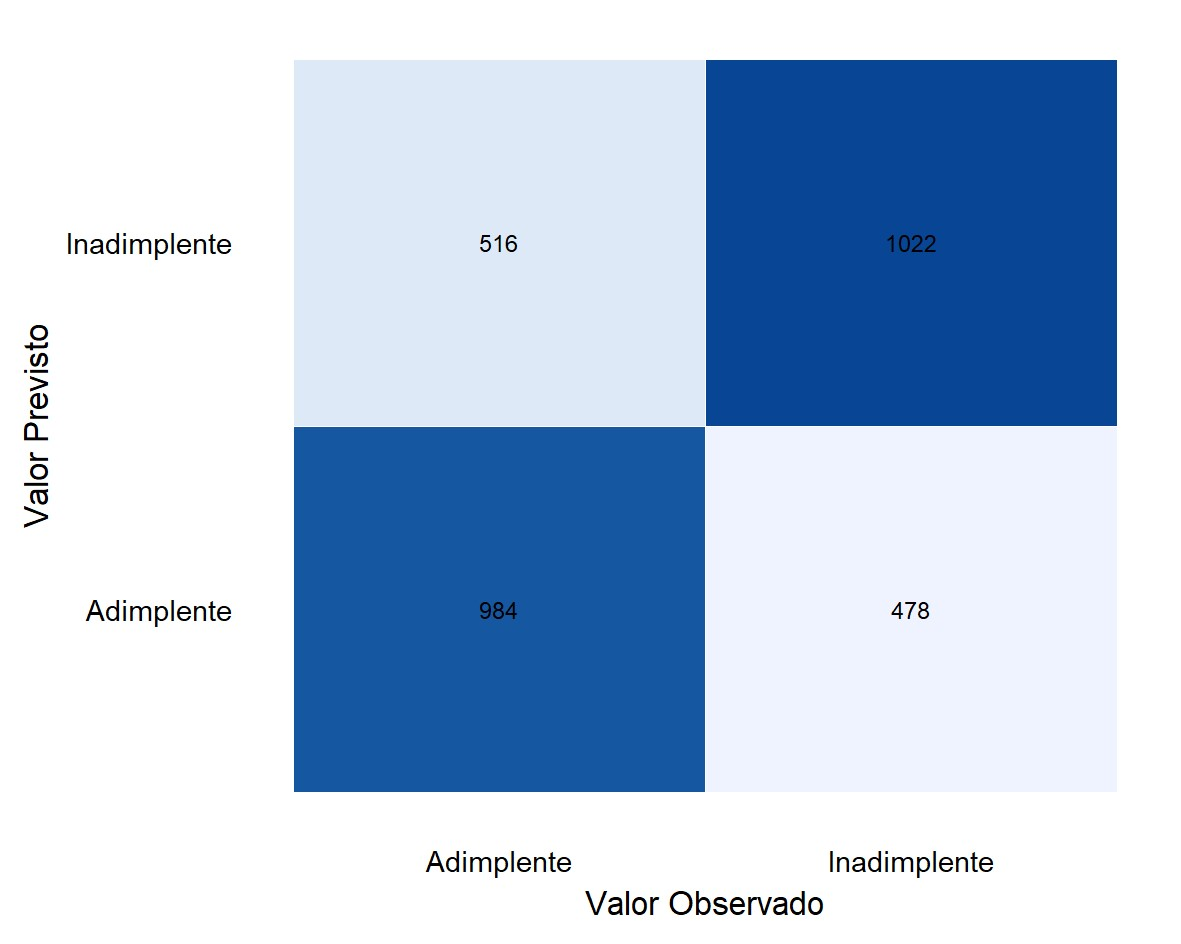

O modelo construído foi utilizado para realizar classificações no conjunto de teste e assim verificar a capacidade de generalização do modelo. Os resultados obtidos apontam que a acurácia do modelo no conjunto de teste foi 66,9% (IC 95% 65,1%-68,6%), a sensibilidade foi 68,1% e especificidade 65,5%.

Esses resultados sugerem que o modelo classificou corretamente 66,9% dos casos, tendo identificado 68,1% dos verdadeiros positivos e 65,5% dos verdadeiros negativos no conjunto de teste. Os valores de acurácia, sensibilidade e especificidade foram moderados no conjunto de teste, variando de 65,5% a 68,1%.

A Figura 1 mostra a matriz de confusão das classificações do modelo de regressão logística binária aplicada ao conjunto de teste.

Figura 1: Matriz de confusão no conjunto de teste

Fonte: elaboração própria

5. Considerações finais

Este estudo investigou o impacto das variáveis demográficas nos programas de microcrédito, utilizando dados de uma amostra de 10.000 operações formalizadas em 2022 por uma instituição líder em microcrédito no Brasil. Os resultados obtidos contribuem para o corpo da literatura sobre determinantes do risco de crédito ao evidenciar que fatores como gênero, idade e escolaridade influenciam o risco de crédito, sugerindo possíveis recomendações para políticas de crédito em programas dessa natureza.

Os resultados indicam que a presença de um maior número de homens e analfabetos nos grupos está associada a um aumento da inadimplência, enquanto a idade média mais elevada reduz esse risco. Esses achados reforçam a influência de fatores demográficos no risco de crédito em programas de microfinanças.

Os achados confirmam a relevância das variáveis demográficas na análise do risco de crédito, evidenciando a influência de fatores como gênero, idade e estado civil. Além disso, reforçam estudos que apontam diferenças na percepção do risco de crédito conforme características individuais, como ocupação, renda e nível educacional.

Para futuros estudos, acredita-se ser relevante explorar outras técnicas estatísticas e modelos de inteligência artificial para avaliar o impacto de variáveis demográficas e comportamentais na análise de crédito em programas de microcrédito, além de incluir variáveis relacionadas ao comportamento do grupo de clientes em diferentes composições como fator de redução ou aumento da inadimplência nas carteiras.

Outros fatores, como a capacidade de gestão dos tomadores de crédito e o os programas de educação financeira, além do acompanhamento especializado oferecido pelas entidades também podem ser objeto de estudos para avaliar seu impacto na redução da inadimplência. Por fim, estudos sobre as características dos empréstimos, como prazos, valores e garantias e características do setor de atuação do empreendedor também poderiam ser desenvolvidos para avaliar o impacto dessas variáveis nas carteiras de microcrédito.

Referências

AGARWAL, Sumit; CHOMSISENGPHET, Souphala; LIU, Chunlin. Consumer bankruptcy and default: The role of individual social capital. Journal of Economic Psychology, v. 32, n. 4, p. 632-650, 2011. doi: 10.1016/j.joep.2010.11.007

AL-AZZAM, Moh’d; PARMETER, Christopher. Competition and microcredit interest rates: international evidence. Empirical economics, v. 60, p. 829-868, 2021. doi: 10.1007/s00181- 019-01766-6.

AMWAYI, Eunice Andeyo; OMETE, Francis Ikapel; ASAKANIA, Francis Mukatia. Analysis of group based loan default in Kenya: The case of Agricultural Finance Corporation of Kenya. IOSR Journal of Economics and Finance, v. 4, n. 2, p. 19-26, 2014. doi: 10.9790/5933-0421926. doi: 10.9790/5933-0421926.

ARMENDÁRIZ DE AGHION, Beatriz; MORDUCH, Jonathan. Microfinance beyond group lending. Economics of transition, v. 8, n. 2, p. 401-420, 2000. doi: 10.1111/1468-0351.00049.

BALAND, Jean-Marie et al. Repayment and exclusion in a microfinance experiment. Journal of Economic Behavior & Organization, v. 137, p. 176-190, 2017. doi: 10.1016/j.jebo.2017.02.007.

BARONE, F. et al. Introdução ao Microcrédito. Brasília: Conselho da Comunidade Solidária. 2002. Recuperado de https://www.bcb.gov.br/content/publicacoes/ outras_pub_alfa/microcredito.pdf

BELLOTTI, Tony; CROOK, Jonathan. Forecasting and stress testing credit card default using dynamic models. International Journal of Forecasting, v. 29, n. 4, p. 563-574, 2013. doi: 10.1016/j.ijforecast.2013.04.003.

BERGER, Allen N.; FRAME, W. Scott; MILLER, Nathan H. Credit scoring and the availability, price, and risk of small business credit. Journal of money, credit and banking, p. 191-222, 2005.. Recuperado de https://www.jstor.org/stable/3838924

BIJAK, Katarzyna; THOMAS, Lyn C. Does segmentation always improve model performance in credit scoring?. Expert Systems with Applications, v. 39, n. 3, p. 2433-2442, 2012. doi: 10.1016/j.eswa.2011.08.093.

CORNÉE, Simon. Internal credit rating in social banking: the role of subjective and experiential factors. In: Congrès AFFI 2009. 2009. p. 28 p.

DAUD, Mohamad Syahmi Mat et al. Determinants of Microenterprise Performance among Microcredit Clients in Urban Areas of Malaysia. Akademika, v. 93, n. 2, p. 103-114, 2023. doi: 10.17576/akad-2023-9302-09.

DELLIEN, H. Credit Scoring in Microfinance: Guidelines Based on Experience with WWB Affiliates in Colombia and the Dominican Republic. Women’s World Banking, v. 1, n. 2, p. 1-15, 2003. Recuperado de https://www.findevgateway.org/sites/ default/files/publications/files/mfg-en-paper-credit-scoring-in-microfinance-guidelines-based-on-experience-with-wwb-affiliates-in- colombia-and-the-dominican-republic-oct-2003.pdf.

FISHELSON-HOLSTEIN, Hollis. Credit scoring role in increasing homeownership for underserved populations. 2005. Recuperado de https://www.jchs.harvard.edu/ sites/default/files/babc_04-12.pdf

FLORES, Silvia Amélia Mendonça; VIEIRA, Kelmara Mendes. Propensity toward indebtedness: An analysis using behavioral factors. Journal of Behavioral and Experimental Finance, v. 3, p. 1-10, 2014. doi: 10.1016/j.jbef.2014.05.001.

GINÉ, Xavier; KARLAN, Dean S. Group versus individual liability: Short and long term evidence from Philippine microcredit lending groups. Journal of development Economics, v. 107, p. 65-83, 2014. doi: 10.1016/j.jdeveco.2013.11.003.

GREIG, Bruce; NUTHALL, Peter; OLD, Kevin. Farmers’ characteristics’ and the propensity to reduce debt: The case for New Zealand (NZ) primary producers. Agricultural Finance Review, v. 79, n. 5, p. 614-632, 2019. doi: 10.1108/AFR-02-2019-0020.

THE ECONOMIST. How microcredit can help poor countries after natural disasters. (2018). Recuperado de https://www.economist.com/finance-and- economics/ 2018/01/25/how-microcredit-can-help-poor-countries-after-natural-disasters

HULL, John. Risk management and financial institutions,+ Web Site. John Wiley & Sons, 2012.

IBTISSEM, Baklouti; BOURI, Abdelfettah. Credit risk management in microfinance: The conceptual framework. ACRN Journal of Finance and Risk Perspectives, v. 2, n. 1, p. 9-24, 2013. Recuperado de https://api.semanticscholar.org/CorpusID:18647272.

IBGE. Instituto Brasileiro de Geografia e Estatística. Estatística dos Cadastros de Microempreendedores Individuais 2021. Recuperado de https://agenciadenoticias. ibge.gov.br.

KEESE, M. Triggers and determinants of severe household indebtedness in Germany. 2009. doi: 10.2139/ssrn.1514363

KIARIE, Francis K.; NZUKI, D. M.; GICHUHI, A. W. Influence of socio-demographic determinants on credit cards default risk in commercial banks in Kenya. International Journal of Science and Research, v. 4, n. 5, p. 1611-1615, 2015. Recuperado de https://business.ku.ac.ke/images/stories/research/influence_of_socio_demographic_deter minants.pdf

KONO, Hisaki; TAKAHASHI, Kazushi. Microfinance revolution: Its effects, innovations, and challenges. The Developing Economies, v. 48, n. 1, p. 15-73, 2010. doi: 10.1111/j.1746- 1049.2010.00098.x.

KUHN, M.; OLSEN, A. B. Credit scoring in microfinance. Opportunity International, v. 9, n. 1, p. 1-14, 2008. Recuperado de https://www.findevgateway.org/sites/ default/files/publications/files/mfg-en-paper-credit-scoring-in-microfinance-sep-2008.pdf

LASSOUED, Naima. What drives credit risk of microfinance institutions? International evidence. International Journal of Managerial Finance, v. 13, n. 5, p. 541-559, 2017. doi: 10.1108/IJMF-03-2017-0042

BRASIL. Lei n. 11.110, de 25 de abril de 2005. Programa Nacional de Microcrédito Produtivo Orientado - PNMPO. Brasília, DF, 2005. Recuperado de https://www.planalto.gov.br/ccivil_03/_ato2004- 2006/2005/lei/l11110.htm

LI, Yingying; LI, Ying; LI, Yan. What factors are influencing credit card customer’s default behavior in China? A study based on survival analysis. Physica A: Statistical Mechanics and its Applications, v. 526, p. 120861, 2019. doi: 10.1016/j.physa.2019.04.097

MAVRI, Maria et al. A two-stage dynamic credit scoring model, based on customers’ profile and time horizon. Journal of Financial Services Marketing, v. 13, p. 17-27, 2008. doi: 10.1057/ fsm.2008.2

MOURÃO, Gustavo Nunes. O modelo original de microcrédito e sua versão brasileira: o que deu errado?. Revista da FAE, v. 22, n. 1, p. 35-50, 2019. Recuperado de https://revistafae.fae.edu/ revistafae/article/view/634

OLADEEBO, J. O.; OLADEEBO, O. E. Determinants of loan repayment among smallholder farmers in Ogbomoso agricultural zone of Oyo State, Nigeria. Journal of Social Sciences, v. 17, n. 1, p. 59-62, 2008.. doi: 10.1080/09718923.2008.11892634

PESARAN, M. Hashem et al. Macroeconomic dynamics and credit risk: a global perspective. Journal of Money, Credit and Banking, p. 1211-1261, 2006. Recuperado de https://www.jstor.org/stable/3839005

PONCHIO, Mateus Canniatti. The influence of materialism on consumption indebtedness in the context of low income consumers from the city of São Paulo. 2006. Tese de Doutorado. Recuperado de: https://repositorio.fgv.br/server/api/core/ bitstreams/68c9fe15-eb2e-4253-aad8- e1466b989ca9/content

PORTO, Nilton; HUANG, Yu; XIAO, Jing Jian. Credit card adoption and usage in china: urban–rural comparisons. The Singapore Economic Review, v. 64, n. 01, p. 41-56, 2019. doi: 10.1142/S021759081743010X

PROVENZANO, Angela Rita et al. Machine learning approach for credit scoring. arXiv preprint arXiv:2008.01687, 2020. doi: 10.48550/arXiv.2008.01687

RIBEIRO, Adauto R. A IMPORTÂNCIA DO MICROCRÉDITO. Revista Análise, v. 3, n. 5, p. 49-56, 2002. Recuperado de https://revistas.anchieta.br/index.php/Revistanalise/ article/view/369/311

SHARMA, Manohar; ZELLER, Manfred. Repayment performance in group-based credit programs in Bangladesh: An empirical analysis. World development, v. 25, n. 10, p. 1731-1742, 1997. doi: 10.1016/S0305-750X(97)00063-6

SCHREINER, Mark. Can credit scoring help attract profit-minded investors to microcredit?. In: New partnerships for innovation in microfinance. Berlin, Heidelberg: Springer Berlin Heidelberg, 2009. p. 198-222. doi: 10.1007/978-3-540-76641-4_12

SEVIM, Nurdan; TEMIZEL, Fatih; SAYILIR, Özlem. The effects of financial literacy on the borrowing behaviour of T urkish financial consumers. International Journal of Consumer Studies, v. 36, n. 5, p. 573-579, 2012. doi: 10.1111/j.1470-6431.2012.01123.x

STIGLITZ, Joseph E. Peer monitoring and credit markets. The world bank economic review, v. 4, n. 3, p. 351-366, 1990. Recuperado de https://www.jstor.org/stable/3989881

THE WORLD BANK. Enterprise Surveys - Brazil. 2022. Recuperado de https://www.enterprisesurveys.org/en/enterprisesurveys.

THOMAS, Lyn; CROOK, Jonathan; EDELMAN, David. Credit scoring and its applications. Society for industrial and Applied Mathematics, 2017.

VAN GOOL, Joris et al. Credit scoring for microfinance: is it worth it?. International Journal of Finance & Economics, v. 17, n. 2, p. 103-123, 2012. https://doi.org/10.1002/ijfe.444.

VARIAN, Hal R. Monitoring agents with other agents. Journal of Institutional and Theoretical Economics (JITE)/Zeitschrift für die gesamte Staatswissenschaft, p. 153-174, 1990. Recuperado de https://www.jstor.org/stable/40751313

WANG, Lili; LU, Wei; MALHOTRA, Naresh K. Demographics, attitude, personality and credit card features correlate with credit card debt: A view from China. Journal of economic psychology, v. 32, n. 1, p. 179-193, 2011. doi: 10.1016/j.joep.2010.11.006

WONG, Hwee Bee; LIM, Gek Hsiang. Measures of diagnostic accuracy: sensitivity, specificity, PPV and NPV. Proceedings of Singapore healthcare, v. 20, n. 4, p. 316-318, 2011. doi: 10.1177/201010581102000411

YAP, Bee Wah; ONG, Seng Huat; HUSAIN, Nor Huselina Mohamed. Using data mining to improve assessment of credit worthiness via credit scoring models. Expert Systems with Applications, v. 38, n. 10, p. 13274-13283, 2011. doi: 10.1016/j.eswa.2011.04.147

YUNUS, Muhammad. Expanding microcredit outreach to reach: The millennium development goal–some issues for attention. In: International seminar on attacking poverty with microcredit, Dhaka. 2003. p. 8-9.

ZHAO, Zongyuan et al. Investigation and improvement of multi-layer perceptron neural networks for credit scoring. Expert Systems with Applications, v. 42, n. 7, p. 3508-3516, 2015. doi: 10.1016/j.eswa.2014.12.006.

Recebido: 01/02/2025

Aceito: 01/04/2025

------------

Notas

[1] Universidade de Brasília (UnB), E-mail: martiningo29@gmail.com, https://orcid.org/0000-0001-7245-6056