Finanças pessoais: um estudo envolvendo os alunos do curso de Ciências Contábeis

FINANÇAS PESSOAIS: UM ESTUDO ENVOLVENDO OS ALUNOS DO CURSO DE CIÊNCIAS CONTÁBEIS

PERSONAL FINANCE: A STUDY INVOLVING ACCOUNTING SCIENCES COURSE STUDENTS

Lorrana Vitoreto dos Santos [1]

Stella Maris Lima Altoé [2]

RESUMO

O objetivo do estudo é analisar a capacidade de planejamento e gestão das finanças pessoais dos alunos de Ciências Contábeis da Universidade Estadual do Centro-Oeste (UNICENTRO), no Campus Santa Cruz. Para o desenvolvimento deste estudo, realizou-se uma pesquisa descritiva, com abordagem quantitativa. A amostra compreendeu 152 acadêmicos do curso de Ciências Contábeis, e os dados foram submetidos a estatística descritiva, análise de variância (Anova) e regressão linear. Os achados indicam que ter filhos reflete de forma significativa na preferência ao crédito. Com relação ao gerenciamento de receitas e despesas e visão de curto prazo, verificou-se que os lares que possuem mais pessoas apresentam uma relação significativa. Observou-se que os grupos familiares em que a renda varia de R$ 3.001,00 a R$ 5.200,00 possuem uma relação significativa na visão de curto prazo desses acadêmicos, assim, infere-se que o planejamento é direcionado apenas para o curto prazo.

Palavras-chave: acadêmicos; ciências contábeis; finanças pessoais; planejamento financeiro.

ABSTRACT

The objective of the study is to analyze the planning and management capacity of personal finances of Accounting students at the State University of the Midwest (UNICENTRO), at Campus Santa Cruz. For the development of this study, a descriptive research was carried out, with a quantitative approach. The sample comprised 152 Accounting students, and the data were submitted to descriptive statistics, analysis of variance (Anova) and linear regression. The findings indicate that having children significantly reflects on the preference for credit. With regard to managing income and expenses and short-term vision, it was found that households with more people have a significant relationship. It was observed that family groups in which income ranges from R$ 3,001.00 to R$ 5,200.00 have a significant relationship in the short-term view of these academics, thus, it is inferred that planning is directed only to the short term term.

Keywords: academics; accounting sciences; personal finances; financial planning.

1. Introdução

O planejamento financeiro é importante para manter uma reserva de dinheiro que poderá ser utilizada diante de uma necessidade futura, assim, é preciso que as pessoas economizem uma parcela do dinheiro recebido, gastando menos do que ganham (SOUSA et al., 2018). Na mesma linha Frankenberg (2002) argumenta que a ideia que está por trás de todo planejamento financeiro pessoal é a formação de uma reserva de dinheiro para as emergências e imprevistos, e isso implica na decisão de não gastar tudo o que se ganha. O autor ainda complementa que para manter essa reserva, é importante realizar algumas alterações na forma de gerir o orçamento doméstico, sacrificando algumas despesas que habitualmente eram mantidas.

A partir do momento em que as pessoas conseguem poupar e fazer uma reserva financeira, esse comportamento fará com que se sintam motivadas, considerando que poderão esperar boas expectativas com relação ao futuro (LUSARDI; TUFANO, 2009). Ao elaborar o planejamento é possível conquistar uma segurança para o futuro, no âmbito financeiro, visto que o futuro é bastante influenciado pelas atitudes do presente (FERREIRA, 2006). Para Gitman (2001, p. 434) “O planejamento financeiro é um aspecto importante das operações nas empresas e famílias, pois ele mapeia os caminhos para guiar, coordenar e controlar”.

Nessa relação de planejamento financeiro, salienta-se o contexto atual, que é constituído de diversos elementos, tais como desemprego, baixa remuneração, competitividade cada vez maior dentro e fora das empresas, que representam dificuldades e obstáculos para que as pessoas consigam de fato guardar algum dinheiro (FERREIRA, 2006). Segundo Meneghetti (2014) para aumentar sua riqueza, crescer financeiramente, é necessário aumentar seus ganhos ou reduzir as dívidas.

Este estudo tem como objetivo analisar a capacidade de planejamento e gestão das finanças pessoais dos alunos de Ciências Contábeis da Universidade Estadual do Centro-Oeste (UNICENTRO), no Campus Santa Cruz, buscando responder a seguinte questão de pesquisa: Como os discentes do curso de Ciências Contábeis, da UNICENTRO, no Campus Santa Cruz, planejam e gerem suas finanças pessoais?

A escolha dos discentes de Ciências Contábeis é justificada considerando que os conhecimentos contábeis, adquiridos ao longo do curso de graduação, podem contribuir para o gerenciamento e controle das finanças pessoais, favorecendo para o equilíbrio das contas, o alcance das metas financeiras e para o planejamento do futuro de forma mais segura e tranquila (VIEIRA; BATAGLIA; SEREIA, 2011). Além de fornecer para a IES informações referentes ao nível de conhecimento que os seus alunos possuem acerca do assunto, viabilizando para a mesma a procura por maiores incentivos, caso haja a necessidade, para que assim, os futuros contadores possuam uma visão ampla sobre a temática em questão.

Justifica-se também, considerando que “A administração das finanças pessoais é um dos campos do conhecimento que mais tem crescido nos últimos tempos” (FERREIRA, 2006, p. 16). O tema finanças está presente todos os dias na vida dos indivíduos, pois a todo momento é necessário tomar decisões financeiras que possuem reflexos na vida pessoal dos indivíduos. Com isso, o tema de finanças possui relevância pois trata sobre o processo de como planejar e controlar o dinheiro (FERREIRA, 2006).

Sanvicente e Santos (2011) enfatizam a questão do controle orçamentário, que se aplicado de forma eficaz, contribui para a utilização dos recursos pessoais para ajudar na tomada de decisão. Assim, o orçamento torna-se uma ferramenta indispensável, pois conhecer sua verdadeira situação financeira, favorece a definição de metas que possibilitam a melhor gestão dos recursos pessoais e consequentemente a redução de despesas.

Dessa forma, é importante que cada pessoa realize o seu controle orçamentário pessoal. A organização das finanças pessoais, identificando a receita, gastos fixos e outras variáveis, favorecem a real situação financeira, possibilitando a redução dos gastos e sua melhor gestão.

A educação financeira é importante para os indivíduos, independentemente do valor da sua renda. Uma pessoa educada financeiramente consegue gerir melhor as suas receitas e despesas, assim desenvolvendo ações como autocontrole, organização que fazem diferença na realização de seus objetivos no futuro.

Para a IES, o estudo tem o propósito de gerar material de pesquisa e informações, que poderá servir de auxílio para estudos similares, podendo favorecer para a vida pessoal dos estudantes no planejamento de suas finanças. Ainda, a informação aqui disponibilizada poderá contribuir para que as pessoas e profissionais atuantes na área de pesquisa do trabalho, introduzam na sua vida, hábitos saudáveis e simples em relação as finanças pessoais que, consequentemente, propiciarão melhores condições para organizar suas finanças.

2. Referencial teórico

2.1 Planejamento financeiro

Para Cherobim e Espejo (2011, p. 29) “O planejamento financeiro pessoal é uma descrição das maneiras pelas quais disponibilizaremos os recursos necessários para atingir nossos objetivos”. De forma complementar, tem-se que o planejamento financeiro orienta as pessoas na gestão adequada de seus recursos, ajuda a evitar problemas financeiros e contribui para o crescimento da economia do país (NAKATA 2014).

O planejamento financeiro para Bastos e Martins (2015), argumenta que o orçamento permite o controle financeiro, de forma que os indivíduos podem analisar as receitas e despesas, e alocar da melhor forma o seu dinheiro. Sousa et al. (2018, p. 3) consideram o planejamento financeiro “um processo de tomada de decisão” e mencionam que ao “planejar”, os indivíduos buscam administrar suas finanças para alcançar seus objetivos de vida no futuro.

Planejar as finanças é importante para garantir o conforto financeiro e a manutenção das necessidades fisiológicas frente às adversidades que podem ocorrer no curto prazo, como desemprego (GIARETA, 2011). Por meio do planejamento financeiro, deve-se ajustar a renda familiar às obrigações da família, eliminar o excesso de gastos e englobar o planejamento de compras futuras para evitar pagamentos excessivos de juros que diminuem o poder de aquisição dos consumidores (HALLES; SOKOLOWSKI; HILGEMBERG, 2008).

Para realizar o planejamento financeiro, o indivíduo deve realizar uma autoanálise, que identifique a fonte de seus recursos e sua destinação, pois, o orçamento pessoal é uma ferramenta que auxilia nesse processo (SOUSA et al., 2018). Cerbasi (2009, p. 21) orienta que “O primeiro passo de qualquer planejamento é garimpar suas contas em busca de sobras de recursos. Investir mal é melhor do que não investir. Com o tempo e algum estudo, você começará a selecionar melhor suas alternativas”. Portanto, o planejamento financeiro possibilita melhorar a qualidade de vida pessoal. Ao utilizar o planejamento é possível verificar as metas e seus objetivos, e essa estratégia auxilia no processo de tomadas de decisões mais assertivas e no controle de gastos.

A seguir, apresenta-se a discussão do tema educação financeira, que se relaciona diretamente com o planejamento financeiro.

2.2 Educação financeira

Segundo a Organização para a Cooperação e Desenvolvimento Econômico (OCDE, 2005), a educação financeira é o processo pelo qual pessoas e comunidades melhoram sua compreensão dos conceitos e produtos financeiros, para que, por meio do conhecimento, treinamento e orientação, possam desenvolver os valores e as habilidades necessárias para conhecer mais sobre as oportunidades e riscos. Assim, podem contribuir de forma consistente para a formação de pessoas e sociedades responsáveis e comprometidas com o futuro.

A educação financeira ganhou ênfase com a crise econômica mundial de 2008, a medida em que as famílias se tornaram endividadas neste período de vulnerabilidade, sendo uma alternativa para a situação de crise (ROQUETE; LAUREANO; BOTELHO, 2014). A educação financeira deve ser incentivada aos cidadãos, pois ela contribui para o aumento dos conhecimentos sobre finanças e consequentemente da economia (ROQUETE; LAUREANO; BOTELHO, 2014). Borges e Tide (2010) apontam a educação financeira como uma ferramenta que auxilia a capacidade do indivíduo em tomar decisões financeiras. Com isso, espera-se que dentro do ambiente universitário, os acadêmicos possuam um conhecimento considerável referente a questões de finanças pessoais.

A educação financeira pode ser usada como uma forma de construir conhecimento sobre finanças que contribuam para a autonomia financeira, assim ao ter comportamentos mais saudáveis com suas finanças, surge a capacidade de gerenciar recursos e processá-los em circunstâncias imprevistas (LIMA et al., 2016). Portanto, a educação financeira auxilia a fazer escolhas inteligentes, estimula a busca pelo conhecimento, à medida que as pessoas definem como irão aplicar e investir o seu dinheiro.

No próximo tópico, serão evidenciados estudos anteriores sobre finanças pessoais.

2.3 Estudos anteriores sobre finanças pessoais

A Tabela 1 evidencia os estudos anteriores realizados na área de finanças pessoais. Apresenta-se os autores, os objetivos da pesquisa, metodologia utilizada e os principais resultados das pesquisas.

Tabela 1: Estudos anteriores sobre finanças pessoais

|

Autor (a) |

Objetivo da pesquisa |

Metodologia |

Resultados |

|

Morais (2013) |

Analisar as práticas de gestão financeira pessoal (focada em orçamento pessoal) adotada pelos acadêmicos ingressantes e concluintes dos cursos de Ciências Contábeis e Administração da Universidade Federal de Campina Grande (UFCG) - Campus Sousa.

|

Coleta de dados por meio de questionário. |

A maior parte dos discentes faz o gerenciamento de suas finanças. Os respondentes indicaram pertencer à parcela de pessoas com melhor gestão de suas finanças pessoais, permitindo estar fora dos índices de endividamento e inadimplência e não apresentam tantos problemas de gestão das finanças pessoais. |

|

Sostisso (2016) |

Verificar como os estudantes do curso de Administração da Universidade do Extremo Sul Catarinense (UNESC) administram suas finanças pessoais, identificando o perfil econômico dos estudantes, levantando as práticas administrativas e mostrando o nível de conhecimento sobre finanças pessoais. |

Coleta de dados por meio de questionário. |

Concluiu-se que os acadêmicos do curso estão endividados por não fazer um planejamento correto de suas finanças e por não ter o controle de gastos desnecessários, acadêmicos que fazem seus controles em planilhas eletrônicas foram os que mais apresentaram endividamento. As mulheres tiveram o índice alto de dívidas por terem gastos onerosos sendo por impulsos desnecessários. |

|

Kestering (2020)

|

Entender como os acadêmicos de Ciências Contábeis fazem o controle de suas finanças pessoais, onde gastam e investem o seu dinheiro. |

Coleta de dados por meio de questionário. |

Os resultados apontaram que 98% dos acadêmicos concordam que é importante realizar um controle dos seus gastos, cerca de 53%, afirmaram realizar o planejamento e controle de suas finanças de maneira mensal e utilizar planilhas e extratos bancários para realizar o controle. |

|

Ferreira (2020)

|

Analisar as características do endividamento dos servidores públicos da Universidade Federal da Paraíba (UFPB). |

Coleta de dados por meio de questionário. |

Nas questões sobre endividamento, concluiu-se que há uma boa saúde financeira dos servidores, a maioria dos servidores não possuem dívidas em atraso. |

|

Florencio et al. (2020) |

Analisar a gestão das finanças pessoais de estudantes de Administração de uma Instituição de Ensino Superior de Itabaiana, Sergipe. |

Coleta de dados por meio de questionário. |

Os respondentes apresentam maior preocupação em destinar seus recursos com gastos com lazer e aquisição de bens do que com alimentação e pagamentos de contas de consumo. O estudo sugere o fortalecimento da temática de educação financeira no currículo escolar da educação básica e novas pesquisas envolvendo a relação entre educação financeira, planejamento e controle financeiro, bem como o endividamento. |

|

Silva (2020) |

Descrever e comparar os tipos de investimentos que os universitários ingressantes e os próximos do término do curso buscam no mercado. |

Coleta de dados por meio de questionário. |

Na análise dos resultados, foi possível verificar que os estudantes, de maneira geral, estão fazendo seus investimentos pensando no melhor retorno financeiro em equilíbrio com o tempo que ficará investido e o risco da aplicação. Com os dados obtidos na pesquisa, identificou-se que o conhecimento gerado pelo curso está formando novos investidores nesse mercado cada vez mais competitivo. |

|

Silva (2021) |

Analisar a gestão das finanças pessoais dos alunos do curso de Administração da UFPB. |

Coleta de dados por meio de questionário. |

A principal fonte de conhecimento sobre finanças na vida dos alunos foi experiência pessoal e prática. O conhecimento adquirido no decorrer do curso contribuiu para aumentar a segurança dos alunos nas suas vivências práticas do dia a dia. |

|

Marques Filho et al. (2021) |

Analisar se os acadêmicos do curso de Bacharelado em Ciências Contábeis da Universidade Estadual do Piauí (UESPI), campus de Picos, aplicam as técnicas contábeis no planejamento das suas finanças pessoais. |

Coleta de dados por meio de questionário. |

O estudo mostra que os alunos apresentam um bom nível de conhecimento sobre o tema abordado. A maioria diz conhecer finanças pessoais e já ter ouvido falar em educação financeira, e mais da metade acha imprescindível utilizá-la. Quando se trata de planejamento financeiro, mais da metade indicou que costuma planejar antes de gastar e diz saber planejar. A maioria demonstra não utilizar técnicas contábeis no planejamento financeiro, mas considera os conhecimentos contábeis adquiridos na UESPI importantes para uma vida financeira equilibrada. |

Fonte: os autores (2023).

Ao analisar a Tabela 1, constata-se que os objetivos dos artigos são similares, e a coleta de dados para esses estudos foi realizada por meio de questionário. Os principais resultados dessas investigações foram: i) a maior parte dos discentes faz o gerenciamento de suas finanças (MORAES, 2013); ii) os acadêmicos do curso estão endividados por não fazer um planejamento correto de suas finanças e por não ter o controle de gastos desnecessários (SOSTISSO, 2016); iii) os acadêmicos concordam que é importante realizar um controle dos seus gastos (KESTERING, 2020); iv) há uma boa saúde financeira dos servidores, a maioria dos servidores não possuem dívidas em atraso (FERREIRA, 2020); v) os estudantes apresentam maior preocupação em destinar seus recursos com gastos com lazer e aquisição de bens do que com alimentação e pagamentos de contas de consumo (FLORENCIO et al., 2020); vi) os estudantes, de maneira geral, estão fazendo seus investimentos pensando no melhor retorno financeiro em equilíbrio com o tempo (SILVA, 2020); vii) a principal fonte de conhecimento sobre finanças na vida dos alunos foi experiência pessoal e prática (SILVA, 2021); e viii) a maioria diz conhecer finanças pessoais e já ter ouvido falar em educação financeira, e mais da metade acha imprescindível utilizá-la (MARQUES FILHO et al., 2021).

Ao analisar os artigos verifica-se que a maioria dos acadêmicos tem conhecimento sobre educação financeira, finanças pessoais, uma parcela faz o gerenciamento de suas finanças, realizam investimentos pensando no futuro, os acadêmicos preocupam-se com a destinação de seus recursos e uma parcela de discente está endividada.

3. Aspectos Metodológicos

3.1 Caracterização da pesquisa

Com a finalidade de analisar a capacidade de planejamento e gestão das finanças pessoais dos alunos de Ciências Contábeis da UNICENTRO, o estudo caracteriza-se como descritivo quanto ao seu objetivo. De acordo com Gil (2008), as pesquisas descritivas possuem como objetivo a descrição das características de uma população, fenômeno ou de uma experiência. Por exemplo, quais as características de um determinado grupo em relação a sexo, faixa etária, renda familiar, nível de escolaridade etc. A grande contribuição das pesquisas descritivas refere-se ao fato de fornecer novas visões sobre uma realidade já conhecida.

Classifica-se como um estudo de natureza quantitativa, segundo Knechtel (2014) a pesquisa quantitativa é uma modalidade de pesquisa que atua sobre um problema humano ou social, é baseado no teste de uma teoria e composta por variáveis quantificadas em números, as quais são analisadas de modo estatístico, com o objetivo de determinar se as generalizações previstas na teoria se sustentam ou não. Sua coleta de dados é estruturada e a análise dos dados é estatística, caracterizando-se quanto aos meios como pesquisa de campo, de fim descritivo.

Quanto aos procedimentos de coleta de dados o estudo caracteriza-se por ser de campo do tipo levantamento, sendo aplicado um questionário junto aos discentes de Ciências Contábeis. Para Marconi e Lakatos (2017), as pesquisas do tipo levantamento são descritas como o meio de coleta de dados.

3.2 População e amostra

A população do estudo contempla os estudantes do Curso de Ciências Contábeis, da UNICENTRO, Campus Santa Cruz do primeiro ao quarto ano, dos períodos matutino e noturno. Conforme consulta ao chefe de Departamento de Ciências Contábeis (DECIC/G), a população é composta por 252 acadêmicos, sendo: i) período matutino: 43 no primeiro ano, 28 no segundo ano, 12 no terceiro ano e 13 no quarto ano; e no ii) período noturno: 46 no primeiro ano, 35 no segundo ano, 40 no terceiro ano e 35 no quarto ano; perfazendo assim uma população de 252 acadêmicos. Após a aplicação do instrumento de pesquisa, obteve-se uma amostra probabilística de 152 questionários respondidos.

3.3 Instrumento de pesquisa e coleta de dados

Para a coleta de dados foi aplicado um questionário estruturado aos acadêmicos do curso de Ciências Contábeis, Campus Santa Cruz, conforme descrito no item 3.2. Segundo Parasuraman (1991), o questionário é fundamental na execução da pesquisa científica, especialmente na área das Ciências Sociais. O instrumento de pesquisa adotado foi adaptado dos estudos de Sostisso (2016) e Kertering (2020), ambos relacionados a finanças pessoais dos acadêmicos. O pré-teste após a realização dos ajustes no instrumento de pesquisa foi realizado com dois professores que atuam no curso de Ciências Contábeis, garantindo que possíveis inconsistências fossem eliminadas.

O questionário em questão, é composto por seis blocos, sendo que nos blocos 1 a 5 as opções de respostas eram: 1 = Discordo totalmente; 2 = Discordo moderadamente; 3 = Não concordo, nem discordo; 4 = Concordo moderadamente; 5 = Concordo totalmente, ou seja, escala Likert de 5 pontos. O bloco 1, é composto por quatro assertivas que tratavam de orçamento pessoal, contemplando as seguintes afirmações: 1. Eu costumo reservar dinheiro (do orçamento) para despesas, como alimentação, vestuário, transporte etc.; 2. Eu nunca gasto mais do que eu planejei em alimentação, vestuário, transporte etc.; 3. Se eu gasto mais do que eu planejei em uma coisa, eu economizo em outros gastos.; e 4. Se num mês eu gasto mais do que o normal em uma coisa, eu gasto menos em outras coisas.

O bloco 2, construído por 4 questões cujo assunto refere-se ao gerenciamento de receitas e despesas, com as seguintes indagações: 5. Eu gerencio minhas contas de uma forma muito organizada.; 6. Eu sou muito impulsivo (a) e sou tentado (a) a comprar coisas mesmo quando, na verdade, eu não tenho dinheiro para isso.; 7. Eu sempre pago minhas contas em dia.; e 8. Antes de chegar à conta do cartão de crédito eu já sei quanto vou pagar.

O bloco 3, possui 4 assertivas que tratam da visão de curto prazo dos estudantes, e as perguntas foram: 9. Eu penso apenas no curto prazo.; 10. Não me preocupo com o futuro.; 11. Eu vivo mais para o dia de hoje do que para o dia de amanhã.; e 12. Minha comodidade é muito importante quando vou tomar decisões.

O bloco 4, formado por três questões sobre preferência ao crédito, apresentou as seguintes assertivas: 13. É melhor primeiro juntar dinheiro e só depois gastar.; 14. Prefiro comprar parcelado do que esperar ter dinheiro para comprar à vista.; e 15. Prefiro pagar parcelado mesmo que no total seja mais caro.

O bloco 5, constituído por seis questões que versam sobre a visão dos alunos quanto a propensão em planejar, sendo formado pelas seguintes questões: 16. Eu defino metas financeiras para os próximos meses.; 17. Eu decido antes como eu vou usar o meu dinheiro para os próximos meses.; 18. Eu avalio cuidadosamente o que eu preciso fazer para manter meu orçamento nos próximos meses.; 19. Consulto o meu orçamento para ver quanto dinheiro eu tenho que deixar para os próximos meses.; e 20. Eu gosto de olhar o meu orçamento para os próximos meses para ter uma ideia melhor dos meus gastos no futuro.

Por fim, o bloco 6 que contemplou as questões 22 a 31 tratava sobre as características pessoais e variáveis sociodemográfica dos acadêmicos. O posicionamento dos alunos era com relação ao gênero, idade, estado civil, ter ou não filhos, se cursa a primeira ou segunda graduação, turno e período que cursa Ciências Contábeis, membros que residem na casa, faixa de renda familiar e se o aluno contribui financeiramente com a renda da família.

Salienta que a participação na pesquisa pelos acadêmicos foi de forma voluntária e anônima, esperou-se que as respostas dos alunos fossem de acordo com a sua realidade, não havendo riscos que os dados pessoais sejam identificados, pois estes serão divulgados de forma agregada. Para isso, apresentou-se um Termo de Consentimento Livre e Esclarecido (TCLE) agregado ao instrumento de pesquisa.

A coleta de dados ocorreu de maneira presencial, em dezembro de 2022, junto às oito turmas do Curso de Ciências Contábeis, participantes do estudo. Conversou-se com os professores, e os mesmos autorizaram a aplicação do instrumento de pesquisa durante o horário de aula. A amostra final resultou em 152 questionários respondidos de forma adequada, sendo que 7 estavam respondidos de forma incompleta e foram desconsiderados.

3.4 Estatísticas

Para a análise dos dados utilizou-se estatística descritiva e o teste de diferença de médias. De acordo com Martins (2008), a estatística descritiva, é aquela cujo principal objetivo, é analisar se existe diferença entre as características de populações e fenômenos e tem por objetivo descrever os dados observados. Segundo Maroco (2007), utiliza-se a Anova ou análise de variância para comparar as variâncias entre as médias de diferentes grupos, ou seja, buscou analisar se existe diferença significativa entre as questões e os blocos.

Utilizou-se também a regressão, que é uma técnica para obter uma relação matemática entre uma das amostras estudadas, variáveis dependentes e o restante das variáveis independentes. O objetivo desta técnica é determinar a influência das variáveis independentes nas variáveis dependentes (SASSI et al., 2012). Salienta-se que os dados do presente estudo foram organizados no Excel®, e processados por meio do software Stata® versão 13. A regressão apresentou o seguinte modelo:

Nesse sentido, as variáveis dependentes ( do presente estudo foram os constructos: i) orçamento pessoal; ii) gerenciamento de receitas e despesas; iii) visão de curto prazo; iv) preferência ao crédito e v) propensão a planejar. E as variáveis independentes analisadas foram: i) filhos; ii) formação acadêmica (primeira graduação ou segunda graduação); iii) período do curso (1º, 2º, 3º ou 4º); iv) quantidade de pessoas que moram na casa e v) faixa de renda da família.

4. Análise dos Resultados

Neste tópico são apresentados os dados da pesquisa, a descrição das estatísticas utilizadas e os principais resultados encontrados, com o objetivo de verificar como os discentes do curso de Ciências Contábeis, da UNICENTRO, planejam suas finanças pessoais.

4.1 Estatística descritiva

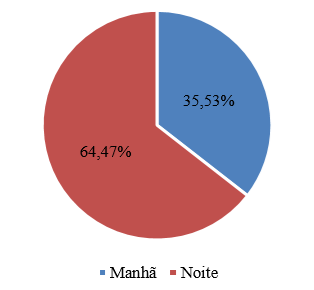

Em relação ao perfil sociodemográfico dos acadêmicos de Ciências Contábeis, verificou-se que: i) em relação ao gênero, 55,92% são do sexo feminino; ii) que a idade média dos acadêmicos é de 22,8 anos; iii) que 82,24% dos alunos são solteiros; e iv) que 88,82% não possuem filhos. Quanto a formação acadêmica dos alunos, 14,47% possuem curso superior completo, os outros 85,53% estão cursando a primeira graduação. Quanto ao período de estudo, observou-se que 64,47%, estudam no período noturno, e 35,53%, cursam Ciências Contábeis no período matutino. O Gráfico 1 apresenta a distribuição dos acadêmicos por período de estudo.

Gráfico 1: Período que o acadêmico cursa Ciências Contábeis

Fonte: dados da pesquisa (2023).

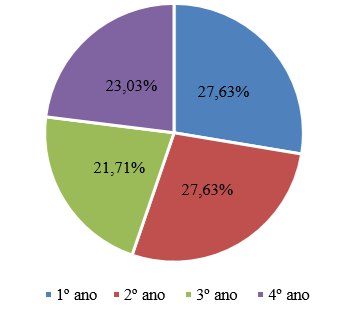

Em relação ao período que os acadêmicos estão matriculados, verificou-se que 55,26% estão matriculados no 1º e 2º ano, os 21,71% e 23,03% estão matriculados no 3º e 4º ano. O Gráfico 2 apresenta o período de matrícula do acadêmico.

Gráfico 2: Período em que o acadêmico está matriculado

Fonte: dados da pesquisa (2023).

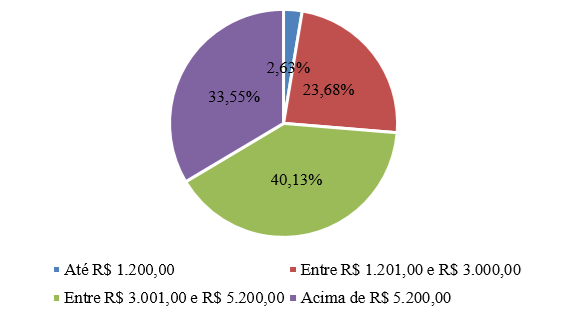

A média de pessoas que compõem o núcleo familiar da amostra é composto por 3 pessoas. Com base na renda familiar dos acadêmicos observou-se que 40,13% possuem rendimento entre R$ 3.201,00 e R$ 5.200,00 reais; 33,55% possuem renda familiar acima de R$ 5.200,00; 23,68% renda familiar entre R$ 1.201,00 e R$ 3.000,00 reais e 2,63% ganham até R$ 1.200,00 reais. No Gráfico 3 apresenta-se a distribuição da faixa de renda familiar.

Gráfico 3: Faixa de renda familiar

Fonte: dados da pesquisa (2023).

Quanto a renda familiar, verificou-se que 80,92% dos acadêmicos contribuem com a renda familiar, e 19,08% não contribuem com a renda da família.

A partir dos dados, percebe-se que a educação financeira favorece a decisões conscientes por parte dos indivíduos, assim há uma melhor gestão dos recursos próprios com relação a administração do dinheiro, investimentos, economias e como organizar o orçamento familiar, o que pode contribuir para a qualidade de vida em geral. Infere-se que obter conhecimentos sobre finanças pessoais contribui para o planejamento dos objetivos futuros.

4.2 Anova e regressão

Realizou os testes de diferença entre os grupos, para todos os blocos do instrumento de pesquisa. Para as variáveis gênero, período em que cursa Ciências Contábeis, idade e estado civil, não houve diferença estatisticamente significativa entre as médias, considerando um nível de significância de 10%. A Tabela 2 apresenta os resultados do teste da Anova.

Tabela 2: Resultado do teste de Anova

|

Blocos do questionário |

Gênero |

Período |

Idade |

Estado civil |

||||

|

F |

p |

F |

p |

F |

p |

F |

p |

|

|

Bloco 1 - orçamento pessoal |

1,34 |

0,25 |

0,66 |

0,42 |

0,05 |

0,82 |

0,06 |

0,80 |

|

Bloco 2 - gerenciamento de receitas e despesas |

0,79 |

0,38 |

0,04 |

0,84 |

0,29 |

0,59 |

0,31 |

0,58 |

|

Bloco 3 - visão de curto prazo |

0,02 |

0,89 |

0,08 |

0,78 |

0,71 |

0,40 |

1,65 |

0,20 |

|

Bloco 4 - preferência ao crédito |

0,95 |

0,33 |

0,01 |

0,94 |

0,13 |

0,72 |

1,01 |

0,32 |

|

Bloco 5 - propensão a planejar |

0,00 |

0,95 |

0,32 |

0,57 |

0,79 |

0,37 |

1,24 |

0,27 |

Fonte: dados da pesquisa (2023).

Para o bloco 4 - Preferência ao Crédito, constatou-se que se o acadêmico possuir filhos, refletirá de forma significativa (F = 5,53; p = 0,02), ou seja, impacta em sua preferência ao crédito. A partir da regressão (coef. = -0,53; p = 0,02) constata-se uma relação negativa de modo que ao ter filho, a família adota uma postura mais conservadora em sua preferência ao crédito. Entende-se que os pais têm uma maior tendência de se planejar para não haver desequilíbrio nas contas da família, para que os filhos tenham uma boa qualidade de vida. Organizar seu orçamento, planejar-se financeiramente e poupar dinheiro, contribui de forma salutar para a vida financeira de toda a família. No estudo de Ferreira (2020) com relação a finalidade de poupar, observou-se que 17,38% dos pais realizam reservas que são feitas para eventuais gastos com filhos.

No bloco 2 - Gerenciamento de Receitas e Despesas (F = 2,41; p = 0,03) a quantidade de pessoas que moram na mesma casa dos acadêmicos, apresenta relação significativa. A regressão foi analisada considerando que a variável tem as seguintes categorias, “moro sozinho (a) até moro com 7 pessoas na minha casa”, constatou-se uma relação negativa e estatisticamente significativa (coef. = -2,22; p = 0,00) para lares onde há sete pessoas ou mais. Assim, o entendimento é que quanto mais pessoas integram a família, maior é a dificuldade de gerenciar as contas de uma forma organizada, pagar as contas em dia e ter o planejamento adequado da fatura do cartão de crédito.

Ainda em relação a quantidade de pessoas que residem na mesma casa, para o bloco 3 - visão de curto prazo, há uma relação estatisticamente significativa (F = 2,20; p = 0,05). Nesse caso, a partir da regressão, constata-se uma relação positiva para lares com 6 (coef. = 0,82; p = 0,05) e 7 (coef. = 2,35; p = 0,00) integrantes. Portanto, para famílias que possuem 6 ou mais integrantes no núcleo familiar, a visão de curto prazo prevalece, assim, as decisões são direcionadas para o curto prazo, não se preocupam com o futuro, as ações são centralizadas no hoje e não no amanhã.

Quanto a faixa de renda, constata-se uma relação estatisticamente significativa, para o bloco 3 - visão de curto prazo (F = 6,05; p = 0,00) e para o bloco 4 - preferência ao crédito (F = 3,03; p = 0,03). Ao analisar a regressão para a visão de curto prazo, há uma relação positiva (coef. = 0,63; p = 0,09) para a faixa de renda familiar que varia de R$ 3.001,00 a R$ 5.200,00. Assim, esses estudantes normalmente se planejam apenas para o curto prazo.

Observou-se que a maioria dos acadêmicos não possui uma faixa de renda familiar elevada, considerando que a média do núcleo familiar são de três pessoas. Conforme descrito no Gráfico 3, verificou-se que a maioria das famílias possui renda de R$ 3.001,00 a R$ 5.200,00, ou seja, a maioria das famílias ganham até três salários-mínimos e meio. No estudo de Kestering (2020), foi analisado a renda individual dos acadêmicos e como resultados também foi verificado que a renda dos acadêmicos não são elevadas sendo que a maioria ganha entre R$ 1.000,00 a R$ 2.000,00, o que foi justificado tendo em vista a idade dos acadêmicos, e eles estarem em início de carreira.

5. Considerações Finais

Após a realização da pesquisa e análise dos dados coletados por meio do questionário aplicado aos acadêmicos foi possível alcançar o objetivo do estudo, identificando como os estudantes do curso de Ciências Contábeis da UNICENTRO planejam e gerem suas finanças pessoais.

Em relação ao perfil sociodemográfico dos acadêmicos de Ciências Contábeis, verificou-se que a maioria dos acadêmicos são do gênero feminino, solteiros e estão no início da graduação. Quanto a renda familiar dos acadêmicos, constatou-se que 40,13% possuem rendimento entre R$ 3.201,00 e R$ 5.200,00 reais, sendo que a maioria dos alunos contribuem com a renda familiar.

Dentre os resultados pode-se analisar que houve diferenças estatisticamente significativas, dentro da amostra pesquisada, entre as características de preferência ao crédito, gerenciamento de receitas e despesas e visão de curto prazo. Constatou-se que se o acadêmico possuir filhos, esse fato refletirá de forma significativa, impactando em sua preferência ao crédito, a renda influencia na forma como os acadêmicos gerem sua visão de curto prazo e sua preferência ao crédito, a quantidade de pessoas que moram na mesma casa dos acadêmicos, influencia a forma como as receitas e despesas e sua visão de curto prazo são administradas.

De maneira geral, este trabalho mostrou que os alunos de Ciências Contábeis são conscientes da necessidade de monitorar e controlar o gerenciamento de receitas e despesas, sinalizando uma baixa propensão ao endividamento e um bom controle das finanças pessoais considerando que a amostra pesquisada é composta essencialmente por jovens e que a maioria dos acadêmicos não possui uma faixa de renda familiar elevada.

No curso de Ciências Contábeis os alunos estudam vários assuntos relacionados à como controlar o patrimônio da entidade, coletar dados para serem transformados estrategicamente em procedimentos e ações que direcionam a tomada de decisão, e também analisar se a empresa obteve lucro ou prejuízo no exercício. A forma como é feito o controle e planejamento da situação patrimonial de uma organização, afeta diretamente a organização financeira de uma empresa.

Desta forma, acredita-se que os conhecimentos adquiridos influencie os alunos a ter uma visão mais abrangente da gestão de seus recursos pessoais, ao realizar o planejamento financeiro pessoal é possível que cada indivíduo tenha uma vida financeira mais saudável (controlada), tornando a decisão de como gastar os recursos adquiridos em uma decisão mais racional sobre os gastos e, portanto, tendo um maior controle financeiro, evitando o endividamento, assim garantindo e melhorando o seu padrão de vida.

Sugere-se que estudos futuros sejam realizados em IES privadas, em outros cursos de graduação e na pós-graduação, comparando os resultados e verificando se há diferenças no comportamento das finanças pessoais. Além disso, acredita-se que entrevistas com os acadêmicos podem contribuir para traçar um melhor panorama sobre a gestão das finanças pessoais dos discentes.

Referências

BASTOS, L. A.; MARTINS, L. Finanças pessoais e no empreendimento. Santa Maria, RS: Incubadora Social da UFSM, 2015.

BORGES, P. R. S.; TIDE, F. Educação financeira e sua influência no comportamento do consumidor no mercado de bens e serviços. In: V ENCONTRO DE PRODUÇÃO CIENTÍFICA E TECNOLÓGICA (EPCT) FECILCAM/NUPEM, 5., 2010. Anais... Campo Mourão, 2010.

CERBASI, G. Como organizar sua vida financeira. 1. ed. Rio de Janeiro: Elsevier, 2009.

CHEROBIM, A. P. M. S.; ESPEJO, M. M. dos S. B. Finanças pessoais:

conhecer para enriquecer. 2. ed. São Paulo: Atlas, 2011.

FERREIRA, F. V. da. S. Finanças pessoais: um estudo sobre educação financeira dos servidores públicos da UFPB, 2020.

FERREIRA, R. Como planejar, organizar e controlar seu dinheiro: manual de finanças pessoais. 1. ed. São Paulo: IOB, 2006.

FLORENCIO, M. N. da. S.; COSTA. M. L. S.; ESCOBAR. M. A. R.; PERONE. V. M. de A. Gestão das finanças pessoais: um estudo com alunos de administração de uma Universidade Publica. Essentia-Revista de Cultura, Ciência e Tecnologia da UVA, v. 21, n. 2, p. 03-11. 2020.

FRANKENBERG, L. Guia prático para cuidar do seu orçamento - viva melhor sem dívidas - como fazer seu dinheiro durar mais. 6. ed. Rio de Janeiro: Campus. 2002.

GIARETA, M. Planejamento financeiro pessoal: uma proposta de controle de fluxo de caixa para orçamento familiar. (Monografia Especialização) – Universidade Federal do Rio Grande do Sul – UFRGS. Rio Grande do Sul, 2011.

GIL, A. C. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2008.

GITMAN, L. J. Princípios de administração financeira. 2. ed. Porto Alegre: Bookman, 2001.

HALLES, C. R.; SOKOLOWSKI, R.; HILGEMBERG, E. M. O planejamento financeiro como instrumento de qualidade de vida. In: I SEMINÁRIO DE POLÍTICAS PÚBLICAS NO PARANÁ: ESCOLA DO GOVERNO E UNIVERSIDADES ESTADUAIS, 1., 2008. Anais... Curitiba, 2008.

KESTERING, M. M. Finanças pessoais: um estudo com acadêmicos de ciências contábeis da UNESC, 2020.

KNECHTEL, M. do R. Metodologia da pesquisa em educação: uma abordagem teórico-prática dialogada. Práxis Educativa, v. 11, n. 2, p. 531-534, 2014.

LAKATOS, E. M.; MARCONI, M. de A. Metodologia do trabalho científico: projetos de pesquisa, pesquisa bibliográfica, teses de doutorado, dissertações de mestrado, trabalhos de conclusão de curso. 8. ed. São Paulo: Atlas, 2017.

LIMA, R. A. de A.; FIGUEIREDO, F. N. de L.; VENTURA JÚNIOR, R.; VENTURA, A. F. A. Educação orçamentária familiar: uma ferramenta que promove o controle financeiro doméstico. Revista Caminho Aberto - Revista de Extensão do IFSC, v. 4, n. 3, p. 55-63, 2016.

LUSARDI, A.; TUFANO, P. Debt literacy, financial experiences, and overindebtedness. Cambrige: national bureau of economic research, 2009. Disponível em: <https://www.nber.org/papers/w14808>. Acesso em: 26 de julho de 2022.

MAROCO, J. Análise estatística com utilização do SPSS. 3. ed. Lisboa: Edições Sílabo, 2007.

MARQUES FILHO, E. G.; SILVA, R. M.; FEITOSA. I. J. de S.; LOPES, A. M. B.; FIGUEIREDO, L. S.; ARAGÃO. J. A.; SARAIVA. C. V. B. A contabilidade no planejamento das finanças pessoais: Um estudo de caso com os acadêmicos do curso de Ciências Contábeis da UESPI de Picos. Research, Society and Development, v. 10, n. 7, p. 02-06, 2021.

MARTINS, G. de. A. Estatística geral e aplicada. 3 ed. São Paulo: Atlas, 2008.

MENEGHETTI, A. N. Educação financeira. Porto Alegre. Editora Universitária da PUCRS, 2014.

MORAIS, A. F. V. Orçamento pessoal: um estudo das práticas adotadas pelos discentes da UFCG Campus–Sousa, 2013.

NAKATA, R. Planejamento financeiro pessoal: vale a pena e quando pensar nisso?. 2014. Disponível em: <www.economiacomportamental.com.br/artigos-sobre-planejamento-financeiro>. Acesso em: 26 de julho de 2022.

OCDE. Recomendação sobre os princípios e as boas práticas de educação e conscientização financeira. 2005. Disponível em:

<https://www.oecd.org/daf/fin/financialeducation/[PT]%20Recomenda%C3%A7%C3%A3o%20Princ%C3%ADpios%20de%20Educa%C3%A7%C3%A3o%20Financeira%202005%20.pdf>. Acesso em: 26 de julho de 2022.

PARASURAMAN, A. Marketing research. 2. ed. New York: Addison Wesley Publishing Company, 1991.

ROQUETE, I. U. A.; LAUREANO, M. S. R.; BOTELHO, M. C. Conhecimento financeiro de estudantes universitários na vertente do crédito. Tourism & Management Studies, v. 10, n. especial, p. 129-139, 2014.

SANVICENTE, A. Z.; SANTOS, C. C. Orçamento na administração de empresas. 2. ed. São Paulo: Atlas, 2011.

SASSI, C. P.; PEREZ. F. G.; MAYAZATO. L.; SILVA, P. H. F.; LOUZADA. F. Modelos de regressão linear múltipla utilizando os softwares R e STATISTICA: uma aplicação a dados de conservação de frutas, 2012.

SILVA, J. L. da. Finanças pessoais: um estudo sobre investimentos dos estudantes do curso de ciências contábeis de uma universidade da região metropolitana de Porto Alegre/RS. 2020.

SILVA, T. A. da. Finanças pessoais: uma análise da gestão das finanças pessoais dos alunos de administração da UFPB, 2021.

SOSTISSO, M. B. Finanças pessoais: um estudo de caso dos estudantes do curso de Administração da UNESC, 2016.

SOUSA, A. F.de.; KRAUTER, E.; TORRALVO, C. F.; ROCHA, R. H. Planejamento financeiro pessoal e gestão de patrimônio: fundamentos e práticas. 2. ed. São Paulo: Manole, 2018.

VIEIRA, S. F. A.; BATAGLIA, R. T. M.; SEREIA, V. J. Educação financeira e decisões de consumo, investimento e poupança: uma análise dos alunos de uma universidade pública do norte do Paraná. Revista de Administração Unimep, v. 9, n. 3, p. 61-86, 2011.

Recebido: 06/09/2023

Aceito: 29/11/2023

------------

[1] Graduada em Ciências Contábeis pela Universidade Estadual do Centro-Oeste (UNICENTRO). lorranavitoreto7@gmail.com.br

[2] Doutora em Contabilidade pela Universidade Federal do Paraná (UFPR), Professora no Departamento de Ciências Contábeis (DECIG/G) e no Programa de Pós-Graduação em Administração (PPGADM - Mestrado Profissional) Universidade Estadual do Centro-Oeste (UNICENTRO). stella.altoe@unicentro.br. Lattes: http://lattes.cnpq.br/9540914580170984 ORCID: https://orcid.org/0000-0001-9252-7835