LGPD: novos fatores associados à sua aderência por profissionais de contabilidade

LGPD: NEW FACTORS ASSOCIATED WITH ITS ADHERENCE BY ACCOUNTING PROFESSIONALS

Jhonatan Bueno dos Santos [1]

Greecy Kelly Mehl Fragoso [2]

Marcia Froma [3]

Stéfanie dos Santos Veronese da Luz [4]

Henrique Portulhak [5]

RESUMO

Avaliou-se nesta investigação o nível de aderência dos profissionais de contabilidade da cidade de Curitiba à Lei Geral de Proteção de Dados (LGPD). A abordagem em amplitude oportunizou identificar associações entre aspectos ligados à aderência à LGPD com fatores relacionados ao perfil destes profissionais. Dados foram coletados a partir de um questionário eletrônico autoadministrado, tendo sido obtidas 178 respostas válidas. Para análise dos dados, foram aplicadas técnicas quantitativas univariadas e bivariadas. Os resultados reforçam evidências de que o suprimento de lacunas de capacitação sobre LGPD passa pela atuação das organizações onde os profissionais de contabilidade trabalham. As lacunas foram observadas principalmente em profissionais mais experientes, nos que atuam na área de contabilidade e no setor do comércio. Tais achados trazem implicações para organizações que possuem profissionais de contabilidade e possibilita direcionamentos para ações de capacitação promovidas por conselhos de classe, associações, sindicatos e instituições de ensino.

Palavras-chave: Lei Geral de Proteção de Dados; Profissionais de Contabilidade; Governança Corporativa; Compliance.

ABSTRACT

We assessed the adherence level of accounting professionals in the city of Curitiba to the Brazilian General Law of Data Protection (LGPD). This approach enabled to identify associations between aspects related to LGPD adherence with factors related to these professionals' profiles. Data were collected through a self-administered electronic questionnaire, and 178 valid answers were obtained. For data analysis, univariate and bivariate techniques were applied. Results reinforce evidence that filling LGPD knowledge gaps requires action from the organizations they work. More present gaps should be filled with more experienced professionals and, additionally, with those who work in the accounting area and in the commercial sector. Findings have implications for organizations that have accounting professionals and provides guidelines for training actions promoted by class councils, associations, unions, and educational institutions.

Keywords: General Data Protection Law; Accounting Professionals; Corporate Governance; Compliance.

1. Introdução

O Brasil observou na última década inúmeros casos de vazamentos de dados pessoais protagonizados por organizações, alguns destes com a intenção de se obter vantagens competitivas (CARVALHO et al., 2019). Como exemplo, em 2014 a empresa Oi foi multada pela Secretaria Nacional do Consumidor após a criação de um software que criava ilegalmente um banco de dados com informações pessoais que eram revendidas a terceiros (ZANATTA, 2015). Em consequência, foi publicada a Lei nº 13.709/2018, denominada como Lei Geral de Proteção de Dados (LGPD), sendo estabelecida sob o conceito da privacidade dos dados pessoais coletados, armazenados e processados por organizações públicas e privadas, inclusive com alcance internacional (CARVALHO et al., 2019).

A LGPD determina regras rígidas para o tratamento de dados pessoais, regulamentando sua coleta, cópia, edição, armazenamento, publicação, impressão, transmissão, processamento e compartilhamento. A LGPD é considerada determinante para proteger os direitos fundamentais dos indivíduos, pelo fortalecimento da segurança da informação quanto à privacidade, transparência, desenvolvimento, padronização, proteção do mercado e livre concorrência (MARINHO, 2020).

Desde a divulgação de regulamentações acerca de proteção de dados, pesquisadores de distintas áreas do conhecimento caminharam no sentido de avaliar como estas impactariam em diferentes campos, como o marketing (STANCIU; RÎNDAȘU, 2018) e o direito (MARINHO, 2020). Da mesma forma, considerando o avanço da tecnologia e da rapidez do compartilhamento de dados, essa importância também ocorre na área contábil (SCHIRMER; THAINES, 2021), visto que é uma das áreas que mais demandam, reúnem e processam dados em uma empresa, o que inclui dados pessoais relativos a funcionários, clientes e fornecedores (KRUGER et al., 2021; STANCIU; RÎNDAȘU, 2018).

Assim, a proteção de dados é um tema que tem recebido recente atenção no campo de investigação da contabilidade. Šišková e Lorinczová (2020) analisaram a implementação da Lei Geral de Proteção de Dados da União Europeia (GDPR) na República Tcheca, em relação à folha de pagamento nas empresas, visto que é um dos setores que mais demanda informações pessoais. Câmara (2020) averiguou a aplicabilidade da LGPD nos escritórios de contabilidade da cidade de Natal/RN em que se analisou, por meio de um questionário, o conhecimento dos profissionais contábeis em relação aos requisitos da Lei.

Cruz et al. (2021), por meio de uma pesquisa bibliográfica, apresenta as principais mudanças trazidas pela LGPD e fornece um melhor entendimento legal na rotina dos escritórios de contabilidade e suas respectivas adequações. Schirmer e Thaines (2021) investigaram os impactos da implementação da LGPD nas rotinas de 27 profissionais de contabilidade da cidade de Taquara/RS, com especial preocupação acerca de suas rotinas de trabalho. Kruger et al. (2021) identificaram os determinantes para conformidade à LGPD junto a 194 profissionais de contabilidade brasileiros, sugerindo que a investigação do tema em outros contextos e em diferentes áreas, bem como considerando outros influenciadores, pode ajudar no desenvolvimento científico sobre o tema.

Os profissionais de contabilidade brasileiros precisam estar cientes quanto aos princípios da LGPD, os riscos associados à manipulação e processamento de dados pessoais, as consequências legais de seu não atendimento e os mecanismos de governança que precisam ser adotados para seu cumprimento (KRUGER et al., 2021). Dado que a maioria dos estudos correlatos investigaram os impactos da LGPD em profissionais de contabilidade em cenários e localidades específicas, abre-se a oportunidade para uma avaliação a partir de uma amostra de profissionais de contabilidade atuantes em diferentes áreas e setores de um mesmo espaço geográfico, de modo a se obter mais informações sobre o comportamento destes profissionais e possíveis novos determinantes para tal comportamento diante desta legislação considerada recente e de relevante impacto social.

Com isto, esta investigação teve por objetivo identificar o nível de aderência dos profissionais de contabilidade da cidade de Curitiba à Lei Geral de Proteção de Dados. Em específico, foram identificadas associações entre aspectos ligados à aderência à LGPD com fatores do perfil dos profissionais investigados, especificamente a área e setor de atuação, tempo de experiência, tempo de organização e idade. Assim, este estudo contribui ao efetuar uma nova análise em amplitude, em espaço geográfico específico, possibilitando comparações entre profissionais com diversos perfis e que atuam em variados segmentos.

Conforme pontua Marinho (2020), a LGPD obriga uma intensa transformação no sistema de gestão de dados no Brasil, regulamentando a forma pela qual as organizações passarão a utilizar essas informações, seja em território nacional ou em território estrangeiro. Stanciu e Rîndașu (2018) indicam que profissionais de contabilidade lidam diariamente com informações de terceiros, como fornecedores e clientes, tornando-se assim um dos principais responsáveis pela segurança desses dados (SCHIRMER; THAINES, 2021).

De tal modo, no aspecto prático, o presente estudo se torna relevante ao revelar grupos de profissionais de contabilidade que necessitam de maior atenção para que a LGPD seja aplicada de forma efetiva nas organizações nacionais. Como afirmam Stanciu e Rîndașu (2018), é essencial discutir como deve ser feito o armazenamento e a manipulação das informações para possibilitar a esses profissionais obedecer a legislação vigente.

No aspecto social, discussões acerca do tema de proteção de dados continuam sendo relevantes. Como exemplo, em fevereiro de 2021, conforme divulgado por Carvalho (2021), vazaram dados de cerca de 12 milhões de pessoas, que estavam sendo vendidos por um hacker que cobrava US$ 50 mil (cerca de R$ 285 mil) para disponibilizar o pacote completo com dados de nome completo, e-mail, CPF ou Cadastro Nacional da Pessoa Jurídica (CNPJ), senhas de acesso bancário e códigos de cartão de crédito. Na plataforma, o hacker informa que a maioria dos dados tem como origem a empresa Eduzz – uma plataforma de venda de produtos digitais com foco em micro e pequenas empresas.

2. Revisão de Literatura

2.1 Proteção de dados

O conceito de proteção de dados surgiu na década de 1970 e teve como cenário os sistemas de computação do tipo mainframe, os quais têm grande porte e alocam o processamento de um volume enorme de informações. (ALBERS, 2016).

Albers (2016) menciona que a “proteção de dados” é um conceito um tanto vago. De acordo com a autora, alguns pesquisadores salientam que a proteção de dados meramente descreve a ferramenta utilizada pelas empresas para salvaguardar dados e informações juridicamente protegidas, contudo, deve-se avaliar se as ferramentas ou meio de utilizá-las são confiáveis e eficientes para a finalidade proposta. Relata que outros pesquisadores entendem que ela se refira ao bem ou aos bens protegidos por lei, que são os dados informacionais; não obstante, a proteção de dados tem a ver com a proteção, sigilo e a confidencialidade de dados, informações, e conhecimento, tais como bancários, fiscais e comerciais por meio de respaldo legal e jurídico.

Cabe ressaltar, conforme Brodin (2019), que o titular dos dados possui os direitos que são considerados invioláveis, sendo eles: direito à retificação, direito de apagamento, direito à restrição de processamento e direito à objeção, com isso, o titular destas informações pode solicitar a exclusão assim que achar viável. Assim, conforme o autor, cabe ao analista garantir que os softwares que processem as bases de dados ou os demais conjuntos que contenham informações importantes estejam garantindo a segurança destes dados.

Devido à grande quantidade de dados processados nesses sistemas, considerou-se que os diversos passos do processamento de dados, incluindo sua coleta, o armazenamento e o uso, teriam de ser controlados, visando prevenir consequências adversas para os indivíduos e entidades afetados. Diante disso, ocorreu o desenvolvimento de algumas regras jurídicas da Europa e o direito à privacidade começou a ser entendido de uma nova forma (ALBERS, 2016). Segundo Marinho (2020), destaca-se em termos internacionais o General Data Protection Regulation (GDPR), que começou a vigorar na Europa em maio de 2018, ao passo que, no Brasil, a LGPD entrou plenamente em vigor no ano de 2021. Conforme pontua Pinheiro (2018), as legislações sobre o tema foram importantes para esclarecer o que é ou não dado pessoal, além dos processos, técnicas ou procedimentos necessários no tratamento destes dados, visando a garantia da proteção dos direitos dos titulares dos dados pessoais.

De acordo com o artigo 5º da LGPD, dado pessoal é toda informação relacionada a uma pessoa natural, que possa identificar ou tornar identificável um titular de dados (BRASIL, 2018). Atenção especial deve ser dada aos dados pessoais considerados sensíveis, indicadas como toda informação sobre “origem racial ou étnica, convicção religiosa, opinião política, filiação a sindicato ou a organização de caráter religioso, filosófico ou político, dado referente à saúde ou à vida sexual, dado genético ou biométrico, quando vinculado a uma pessoa natural” (BRASIL, 2018).

Com isso, Schirmer e Thaines (2021) comentam que a LGPD garante a privacidade dos dados pessoais dos usuários, buscando dirimir conflitos de interesses entre o usuário e tomador da informação. Desse modo, Marinho (2020) enfatiza que uma das novidades da LGPD é a obrigatoriedade de uma finalidade específica e clara para a coleta da informação privada, com uma base legal: ou seja, não se coletam dados “aleatórios”, muito menos com objetivo comercial, sem o consentimento expresso do titular dos dados.

Nesta mesma linha, a coleta e a utilização de dados pessoais devem seguir a legalidade, seja o consentimento ou legítimo interesse, baseado no que a LGPD orienta como justificativa para processar essas informações (MARINHO, 2020). O consentimento, previsto no artigo 8° da LGPD, é tido como fato essencial para garantir a proteção de dados: considerando o avanço das transações virtuais e a vulnerabilidade que elas trazem, o consentimento se torna necessário para garantir que o tratamento dos dados seja feito de forma ética (PINHEIRO, 2018).

Em consequência, como destaca Marinho (2020), todas as empresas que efetuam processamento de dados pessoais, de controle próprios (de seus funcionários) ou de terceiros (clientes, fornecedores ou parceiros) serão impactadas em função desta Lei nas suas relações comerciais e de consumo, relações de trabalho e emprego, adequações de tecnologia e processos, políticas corporativas de privacidade, ética e segurança de dados, bem como na capacitação e no treinamento de pessoal (público interno e externo).

Ribeiro et al. (2020) indica que, com o avanço das tecnologias, manter sigilo quanto a documentos e informações tem se tornado um desafio, posto que os profissionais da contabilidade mantêm informações contábeis, fiscais e financeiras de seus clientes; assim, mantê-las seguras é indispensável, tendo em vista o crescente número de empresas que comercializam dados de seus clientes sem autorização.

O ICAEW (2018), ao direcionar a questão dos dados informacionais para a Contabilidade, salienta a preocupação com a confidencialidade, forma de armazenamento e a sua proteção pelos profissionais da área, visto que trabalham diretamente com dados pessoais e das empresas de seus clientes, o que os torna controladores e responsáveis por essas informações. Desta forma, esses profissionais devem dedicar esforços para efetuar o processamento dos dados pessoais de acordo com os princípios da proteção de dados.

Por isso, profissionais de contabilidade devem implementar mecanismos de controle que estejam de acordo com a legislação, já que o vazamento de quaisquer dados de pessoas físicas ou jurídicas podem levar a punições e processos judiciais. Em suma, ao contar com especialistas em privacidade, implementar procedimentos de segurança da informação e adotar uma boa política de proteção de dados, é possível atender a normas jurídicas e se manter competitivo no mercado (ICAEW, 2018).

2.2 Estudos Anteriores

Šišková e Lőrinczová (2020) estudaram empiricamente a gestão de folha de pagamento de uma sociedade de responsabilidade limitada localizada na República Tcheca. Nela, os autores analisaram o processamento de dados após a entrada em vigor do GDPR. Os autores concluíram que o regulamento exige medidas técnicas para garantir a proteção dos dados, prevenindo acesso a pessoas não autorizadas, acrescentando que a solicitação de documentos relacionados a dados pessoais está amparada em requisitos legais, de modo que o armazenamento deve ocorrer em um local fechado com acesso restrito.

Em termos nacionais, destaca-se inicialmente a pesquisa de Câmara (2020), que analisou o conhecimento de profissionais de contabilidade de Natal/RN sobre a LGPD. Foi aplicado um questionário eletrônico autoadministrado composto por 20 questões, tendo os contadores dos escritórios contábeis como público-alvo. Verificou-se que muitos dos profissionais contábeis não conhecem profundamente a Lei e menos da metade dos escritórios propaga a importância da Lei para seus colaboradores, a despeito de a maioria desses profissionais julgarem-na muito importante. No entanto, identificou que, embora não tivessem o conhecimento das punições da legislação, os funcionários dos escritórios contábeis tinham preocupação com a manipulação dos dados de clientes, fornecedores e terceiros, com aplicações em nuvens e em sistemas próprios.

Cruz et al. (2021), em seu artigo de revisão bibliográfica, apresenta as mudanças e os impactos trazidos pela LGPD nos escritórios de serviços contábeis, evidenciando a sua base e princípios, aplicabilidade, riscos e modificações sobre as suas operações. Os autores defendem que as empresas de contabilidade necessitam se adequar imediatamente à LGPD, sob risco de sofrerem impactos negativos como sanções, multas e perda de credibilidade. Embora sua contribuição enfatize a importância do tema no meio empresarial e acadêmico, os autores afirmam que seus efeitos práticos nas empresas de contabilidade ainda são pouco conhecidos, ao passo que o tema é pouco abordado no campo acadêmico em função de ter sido recém-constituída à época da publicação.

Schirmer e Thaines (2021) realizaram uma análise da implantação da LGPD nas rotinas profissionais dos contabilistas associados à Associação de Contabilistas do Vale do Paranhana/RS, bem como da percepção destes profissionais a respeito desta Lei. Observaram que os profissionais da amostra demonstram preocupações com a segurança e proteção dos dados armazenados e manipulados de seus clientes, que a LGPD é capaz de fortalecer as práticas de governança corporativa nos processos contábeis, gerando novos cargos específicos, e que traz a necessidade de readequação nos contratos de prestação de serviços.

Kruger et al. (2022) investigaram os determinantes para a conformidade por profissionais de contabilidade brasileiros à LGPD, tendo sido avaliados os seguintes constructos: Comportamentos e Atitudes no Local de Trabalho, Educação e Mecanismos de Governança Organizacional. A aplicação de um questionário eletrônico composto por 36 perguntas no ano de 2021 resultou na obtenção de 194 respostas válidas, cujas respostas foram analisadas com a utilização de modelagem de equações estruturais. Foi possível identificar 26,3% dos determinantes da conformidade dos profissionais à LGPD, havendo validação dos fatores relacionados ao comportamento e atitudes no local de trabalho e quanto aos mecanismos de governança em prol de segurança de dados pessoais, ao passo que não houve significância sobre a dimensão “educação”.

3. Procedimentos Metodológicos

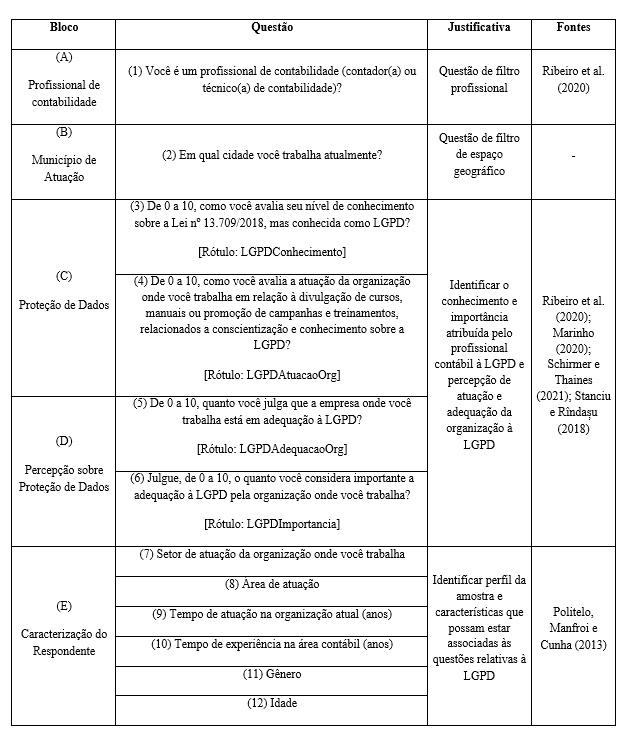

O rol de benefícios considerado para o cálculo das provisões matemáticas abrange aposentadoria programada, aposentadoria por invalidez e pensão por morte do participante ativo normal ou do participante aposentado. No Quadro 1, são apresentadas as especificações dos benefícios disponibilizados pelo plano hipotético, incluindo suas modalidades, tipos (programado ou não) e níveis correspondentes.

Quadro 1 - Características dos benefícios

Como se observa no Quadro 1, o questionário foi essencialmente composto por questões fechadas de múltipla escolha, envolvendo escala tipo Likert de 11 pontos nos Blocos 3 e 4. Nestas questões, esclareceu-se que, quanto mais próximo de 0 (zero), pior a avaliação, e quanto mais próximo de 10 (dez), melhor a avaliação.

Como campo empírico, optou-se pela cidade de Curitiba. Esta escolha é relevante dado que, de acordo com dados do Conselho Federal de Contabilidade e do Conselho Regional de Contabilidade do Paraná (CRCPR), o Paraná é o 5º Estado com mais profissionais de contabilidade ativos (6,5%) e a cidade de Curitiba é o município com maior número de profissionais ativos do Estado (29,86%) (CRCPR, 2021). Adiciona-se o fato de que Curitiba foi considerada em 2022 a cidade mais conectada e inteligente do Brasil (GAZETA DO POVO, 2022).

A investigação teve como espaço geográfico a cidade de Curitiba, que, de acordo com dados do CRCPR, contava em 2021 com 9.937 profissionais de contabilidade registrados e ativos (CRCPR, 2021). A divulgação ocorreu por meio de e-mail e redes sociais como Facebook, Instagram, LinkedIn e WhatsApp entre dezembro/2021 e fevereiro/2022. Foram obtidas 178 respostas válidas ao questionário. Com isto, os resultados desta investigação possuem nível de confiança de 95% e 8% de margem de erro, o que seria atingido com a obtenção de uma amostra com 149 observações (FÁVERO; BELFIORE, 2017).

Na etapa de análise de dados, ocorreu a tabulação das informações no Microsoft Excel e, para as análises estatísticas, foi utilizado o software Jamovi. Para identificação do nível de aderência dos profissionais investigados à LGPD, foi efetuada uma análise descritiva das respostas obtidas nas questões 3 a 6 apresentadas no Quadro 1 (mediana, quartis e desvio padrão). Pelo fato de que os dados obtidos a partir das questões de escala tipo Likert são identificados como não-paramétricos, a análise se deu a partir da mediana obtida para cada questão, nos seus limites inferior e superior ao intervalo de confiança (IC) de 95%, obtidas a partir da aplicação do teste de Wilcoxon para uma amostra. (HARRIS; HARDIN, 2013).

Para identificar relações entre aspectos ligados à aderência à LGPD com aspectos do perfil dos profissionais investigados, foram aplicadas técnicas bivariadas. De modo a confrontar as respostas obtidas nas questões relativas à LGPD (questões 3 a 6) com as informações sobre setor de atuação (questão 7) e área de atuação (questão 8), aplicou-se inicialmente o teste H de Kruskall-Wallis (FÁVERO; BELFIORE, 2017) e, complementarmente, o teste Dwass-Steel-Critchlow-Fligner (DSCF) pairwise comparison (CRITCHLOW; FLIGNER, 1991).

Por sua vez, para analisar a existência de correlações entre aspectos relacionados à LGPD (questões 3 a 6) entre si e com as variáveis de tempo de atuação na organização atual (questão 9), tempo de experiência na área contábil (questão 10) e idade (questão 12), calculou-se o coeficiente de correlação de Spearman (HAIR et al., 2009).

4. Análise dos Resultados

4.1 Resultados

A amostra é composta principalmente por contadores (180; 91,4%), ao passo que 17 (8,4%) são técnicos em contabilidade. Quanto ao gênero, 104 se declararam como sendo do sexo feminino (52,8%), enquanto 93 sendo do sexo masculino (47,2%).

A respeito dos setores de atuação, 109 (61,2%) estão vinculados a empresas de serviços, 37 (20,8%) a indústrias, 14 (7,9%) ao setor público, 7 (3,9%) ao comércio, 6 (3,4%) ao terceiro setor e 5 (2,8%) a outros setores econômicos (como bancário e educação). Quanto às áreas de atuação, a maior parcela da amostra atua na área de contabilidade (91; 51,1%), seguida pelas áreas tributária/fiscal (27; 15,2%), controladoria (18; 10,1%) e auditoria (14; 7,9%). 28 (15,7%) respondentes atuam em outras áreas, como perícia, docência, patrimônio, financeiro, consultoria, fiscalização e recursos humanos.

Quanto à idade, a amostra apresenta uma média de 32,7 anos e mediana de 31 anos (desvio padrão=10,1; mínimo=20; máximo=66). A respeito do tempo de experiência na área contábil, apresenta uma média de 8,3 anos e mediana de 6 anos (desvio padrão=7,28; mínimo=0; máximo=30). Quanto ao tempo de experiência na organização atual, notou-se uma média de 5,17 anos e mediana de 3 anos (desvio padrão=6,45; mínimo=0; máximo=30).

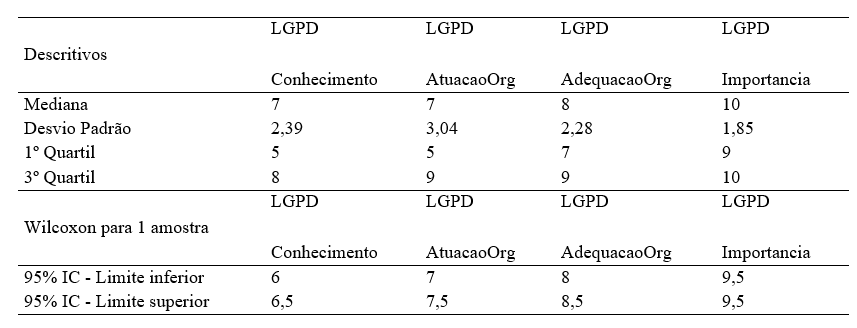

A Tabela 1 apresenta os resultados da análise univariada efetuada com base nas questões 3 e 6, dedicadas para exame da aderência dos profissionais investigados à LGPD.

Tabela 1: Nível de aderência à LGPD

Fonte: Dados da pesquisa; resultados extraídos do software Jamovi

A Tabela 1 indica que os profissionais de contabilidade da amostra atribuem alta importância para a adequação à LGPD pela organização onde trabalha, enquanto observam que a organização onde trabalham possui um bom nível de adequação à referida Lei, porém a mediana entre 8 e 8,5 indica que ainda há lacunas a serem preenchidas.

Ao tratar a respeito da atuação da organização onde trabalha na divulgação de cursos, manuais ou promoção de campanhas e treinamentos relacionados a conscientização e conhecimento sobre a LGPD, a mediana entre 7 e 7,5 indica que os profissionais de contabilidade avaliam tais ações como razoáveis, havendo ainda espaço de que as organizações ampliem esta atuação. A maior lacuna é observada em relação ao nível de conhecimento do profissional contábil sobre a LGPD, visto que a mediana entre 6 e 6,5, mesmo estando acima do ponto neutro da escala (5), indica que estes profissionais ainda precisam aprofundar os seus conhecimentos sobre a referida Lei.

Em suma, estes resultados revelam que os profissionais de contabilidade investigados possuem lacunas de conhecimento sobre a LGPD. Consideram de grande importância a adequação da organização onde trabalham à LGPD, percebem que a organização onde atuam possui um bom nível de adequação à referida Lei, mas que há espaços para melhorias na atuação das organizações para conscientização sobre a importância desta norma.

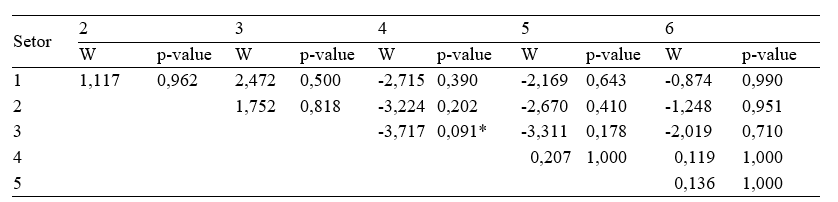

Seguiu-se para a etapa de análise bivariada, com o objetivo de avaliar a existência de relações entre as variáveis relativas à LGPD entre si e entre variáveis de perfil dos respondentes. Apresenta-se inicialmente os resultados para as análises efetuadas com base nos setores de atuação e áreas de atuação, nas quais foi aplicado o Teste H de Kruskall-Wallis. Quanto aos setores de atuação, os resultados do teste são apresentados na Tabela 2.

Tabela 2: Teste H de Kruskall-Wallis: LGPD x setor de atuação

Fonte: Dados da pesquisa; resultados extraídos do software Jamovi

Nota: * Significativo a 5%

Observa-se que apenas a variável “LGPDImportancia” apresentou significância estatística entre os setores de atuação. Complementarmente, de modo a avaliar quais os setores possuem diferença significativa nesta variável, aplicou-se o teste DSCF pairwise comparison. Esclarece-se que, para a realização dos testes, as variáveis nominais dos setores foram rotuladas numericamente, sendo: serviços=1; indústria=2; governo/setor público=3; comércio=4; terceiro setor=5; outros=6. A Tabela 3 apresenta os resultados.

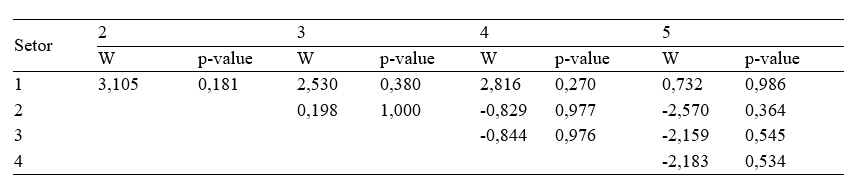

Tabela 3: Teste DSCF - LGPDImportancia x setor de atuação

Fonte: Dados da pesquisa; resultados extraídos do software Jamovi

Nota: * Significativo a 10%

Nota-se, a partir dos menores p-valores e respectivos sinais dos valores Z de Wilcoxon (W), uma diferença significativa a 10% entre os grupos formados por profissionais atuantes no setor do comércio e por aqueles atuantes no setor público, de modo que o grupo ‘setor público’ atribui maior importância à LGPD do que o grupo ‘comércio’.

Em suma, os resultados da análise por setor de atuação apontam indícios de que profissionais atuantes no setor do comércio atribuem menor importância à LGPD e que maior importância é atribuída pelos profissionais atuantes no setor público. Entretanto, dado que a análise a partir do teste DSCF não possibilitou a identificação de diferenças ao nível de 5%, entende-se que novos levantamentos são demandados de modo a confirmar o viés favorável em favor daqueles atuantes no setor público e/ou viés desfavorável em relação aos profissionais do setor do comércio.

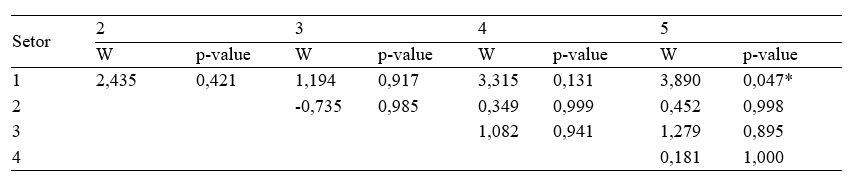

Para a análise da área de atuação, também aplicou- se o Teste H de Kruskall-Wallis. Para a realização do teste, as variáveis nominais das áreas de atuação foram rotuladas numericamente, sendo: contabilidade=1; controladoria=2; auditoria=3; tributária/fiscal=4; outros=5. O resultado é exposto na Tabela 4.

Tabela 4: Teste H de Kruskall-Wallis - LGPD x área de atuação

Fonte: Dados da pesquisa; resultados extraídos do software Jamovi

Nota: * Significativo a 5%

Na análise realizada com base nas áreas de atuação, as variáveis “LGPDAtuacaoOrg” e “LGPDAdequacaoOrg” apresentaram significância estatística entre os setores de atuação. Visando identificar as áreas que possuem diferenças significativas nestas variáveis, aplicou-se o teste DSCF pairwise comparison. A Tabela 5 apresenta os resultados do teste para a variável “LGPDAtuacaoOrg”.

Tabela 5: Teste DSCF - LGPDAtuacaoOrg x área de atuação

Fonte: Dados da pesquisa; resultados extraídos do software Jamovi

Nota: * Significativo a 5%

Os resultados apontaram diferença significativa entre as áreas de contabilidade e outros grupos não categorizados, como perícia, docência, patrimônio, financeiro, consultoria, fiscalização e recursos humanos. Ao associar este resultado ao p-valor obtido na comparação entre os grupos 1 e 4, indica-se que os profissionais que trabalham na área de contabilidade possuem menor percepção da atuação da organização acerca da LGPD.

Os resultados para a variável “LGPDAdequacaoOrg” são apresentados na Tabela 6.

Tabela 6: Teste DSCF - LGPDAdequacaoOrg x área de atuação

Fonte: Dados da pesquisa; resultados extraídos do software Jamovi

A Tabela 6 revela que a aplicação do teste DSCF não possibilitou identificar diferenças estatisticamente significativas entre dois grupos específicos de atuação, o que pode ser explicado pela quantidade de respondentes por grupo. Ao avaliar os p-valores do teste post-hoc e respectivos sinais dos valores Z de Wilcoxon (W), notam-se indícios de que profissionais atuantes na área de contabilidade possuem menor percepção de adequação das organizações onde trabalham à LGPD, especialmente quando comparados a profissionais que atuam nas áreas de controladoria e tributária/fiscal. Todavia, tais indícios precisam ser confirmados em novas análises, com um maior número de respondentes para cada grupo.

Em suma, as análises por área de atuação revelam que os profissionais que trabalham na área de contabilidade possuem menor percepção da atuação da organização acerca da LGPD. Há ainda indícios de que profissionais atuantes nesta área possuem menor percepção de adequação das organizações onde trabalham à LGPD.

Na etapa seguinte, foi investigada a existência de correlações entre aspectos relacionados à LGPD entre si e com as variáveis de tempo de atuação na organização atual, tempo de experiência na área contábil e idade. Para tal, aplicou-se o cálculo do coeficiente de correlação de Spearman. Inicialmente, apresenta-se na Tabela 7 os resultados das correlações para as variáveis de perfil.

Tabela 7: Correlações de Spearman - variáveis de perfil X LGPD

Fonte: Dados da pesquisa; resultados extraídos do software Jamovi

Nota: ** Significativo a 1%; * Significativo a 5%

Destaca-se na Tabela 7 a existência de correlações significativas ao nível de 1%, em especial a respeito da variável de perfil “idade” com as variáveis que identificaram a percepção dos profissionais de contabilidade sobre o nível de adequação da organização à LGPD e a importância atribuída pelo profissional à Lei. Os sinais do coeficiente de correlação indicam uma correlação negativa entre idade e as referidas variáveis, ou seja, quanto maior a idade, menor a percepção do profissional sobre a adequação da organização em que atua à LGPD e menor a importância atribuída à legislação, ou vice-versa.

Também se nota a ocorrência de correlações negativas a 1% entre a variável de perfil “tempo de experiência” e as variáveis de percepção dos profissionais sobre o nível de adequação da organização à LGPD e de importância atribuída pelo profissional à Lei, ou seja, quanto maior a experiência do profissional, menor a percepção da adequação da organização à LGPD e menor importância se atribui a ela. Ainda, o teste revelou coeficiente negativo e significativo a 5% entre as variáveis de tempo de atuação na organização atual e importância atribuída à LGPD, de modo que, quanto maior o tempo do profissional de contabilidade na organização onde atua, menor a importância conferida sobre a Lei.

Dado que testes de correlação demonstraram que as três variáveis de perfil são positivamente e significativamente correlacionadas entre si ao nível de 1% e que o resultado da correlação foi mais forte nos testes que envolveram a variável “idade”, sugere-se que a idade é um aspecto mais forte a ser considerado na leitura desses resultados. Leva-se a crer, portanto, que quanto maior a idade, menor a percepção de adequação à LGPD e menor importância se atribui a ela, ou vice-versa.

Em suma, quanto às características dos profissionais da amostra, os resultados apontam uma associação inversa entre idade e percepção de adequação da organização à LGPD e entre idade e importância atribuída à LGPD, indicando que a idade é um aspecto crítico que deve ser considerado nas ações relativas ao tema.

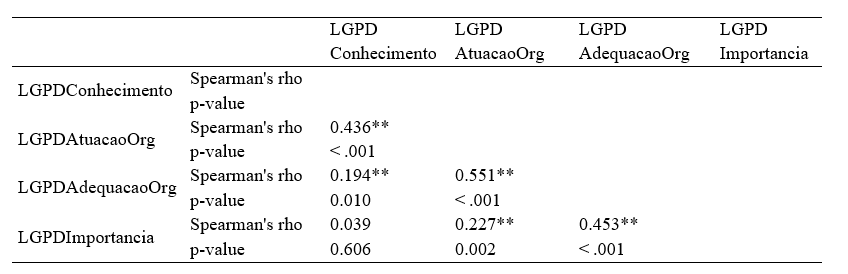

A Tabela 8 apresenta as correlações entre as variáveis dedicadas à LGPD.

Tabela 8: Correlações de Spearman sobre LGPD

Fonte: Dados da pesquisa; resultados extraídos do software Jamovi

Nota: ** Significativo a 1%; * Significativo a 5%

Os dados da Tabela 8 indicam que não é possível afirmar que, quanto mais se conhece de LGPD, mais importância se atribui a ela, dado que a correlação entre as variáveis não se demonstrou significativa. Por outro lado, o teste revelou que, quanto maior a conhecimento do profissional contábil sobre a LGPD, maior será a percepção sobre a adequação e atuação da organização para atender à normatização, ou vice-versa.

Ao interpretar estas correlações, pode-se inferir sobre o importante papel da organização para conscientização e conformidade dos profissionais à LGPD: ao passo que não é possível afirmar que maior importância o profissional atribui quanto mais conhece sobre a Lei, observa-se que maior conhecimento e importância dada pelo profissional está associada positiva e significativamente à percepção deste profissional quanto às ações organizações a respeito da Lei. Tais evidências apontam para um papel crítico das organizações na sensibilização dos profissionais acerca do tema.

4.2 Discussão

Ao confrontar os resultados obtidos a partir da análise dos dados coletados e as informações obtidas a partir de estudos anteriores, nota-se primeiramente que os achados obtidos nesta pesquisa possuem convergências ao estudo de Schirmer e Thaines (2021) quanto à preocupação pelos profissionais de contabilidade com o sigilo dos dados recebidos de seus clientes e com a implementação da legislação. Os achados empíricos também convergem aos argumentos apresentados por Cruz et al. (2021) de que, por se tratar de legislação que afeta diretamente as organizações, estas estão liderando esforços para implantar as devidas adequações visando o seu cumprimento.

Assim, depreende-se que, em função dos possíveis efeitos negativos às organizações pelo não cumprimento da LGPD, aquelas que têm demonstrado maior atuação e adequação à Lei também tem, por consequência, propiciado maior conhecimento e importância aos seus funcionários, no caso, os profissionais de contabilidade.

Nota-se, ainda, congruências dos resultados obtidos no presente estudo com os achados de Câmara (2020), que também identificou que muitos dos profissionais contábeis não conhecem a LGPD, embora a considerem importante, e têm preocupação com os processos empregados que envolvem manipulação de dados pessoais. Entretanto, Câmara (2020) identificou em seu estudo que menos da metade dos escritórios investigados divulga a importância da Lei aos seus colaboradores. Ao passo que os resultados do presente estudo indicam um avanço nas discussões dentro das organizações sobre o tema da LGPD em comparação – o que pode ser explicado pelo fato de ser um tema bastante recente quando do levantamento de Câmara (2020) –, tais indicações reforçam o importante papel das organizações para aprofundamento dos profissionais sobre o tema.

Este argumento pode ser corroborado ao observar os achados de Kruger et al. (2021) quanto a persistência de lacunas na atuação das organizações no aspecto de treinamentos e capacitações, o que se torna algo essencial ao considerar que dificilmente os profissionais buscam capacitação sobre o tema por conta própria.

Embora os resultados do presente estudo indiquem um avanço na aderência dos profissionais de contabilidade à LGPD, revela-se que os profissionais de contabilidade da cidade de Curitiba ainda não se consideram plenamente capacitados em relação ao que consta na LGPD. Aliado às informações obtidas em estudos anteriores, reforça-se as evidências de que um maior aprofundamento aos aspectos constantes na Lei e maior sensibilização sobre sua importância passam pelas ações realizadas pelas organizações onde trabalham.

Além disto, em relação aos estudos correlatos, a presente investigação expande conhecimentos sobre o processo de aderência à LGPD pelos profissionais de contabilidade ao fornecer evidências de que é desejável maior atenção neste processo, em primeiro lugar, aos profissionais mais experientes (em especial àqueles com maior tempo de experiência e de vínculo a mesma organização), e em um segundo momento aos que atuam na área de contabilidade e no setor do comércio.

5. Conclusões

A presente investigação avaliou o nível de aderência dos profissionais de contabilidade da cidade de Curitiba à Lei Geral de Proteção de Dados. Em específico, identificou associações entre aspectos ligados à aderência à LGPD com fatores relacionados ao perfil destes profissionais. A partir desta investigação se oportunizou uma nova abordagem em amplitude no contexto do processo de implantação da Lei, visto que a investigação se deu a partir de um levantamento junto a uma amostra de profissionais contábeis atuante em diversos segmentos econômicos em um cenário empírico específico, diferenciando-se, assim, de estudos anteriores realizados no Brasil nesta mesma temática.

O levantamento realizado junto a 178 profissionais da cidade de Curitiba revelou que estes não se consideram plenamente capacitados sobre o que consta na LGPD, bem como reforçam as evidências de que o suprimento destas lacunas passa pela atuação das organizações onde trabalham, não apenas nas ações de adequação, mas principalmente nas ações de conscientização e sensibilização de seu quadro funcional, as quais ainda há oportunidade de avanços nas organizações de acordo com os respondentes.

O estudo avança em relação à literatura nacional ao evidenciar lacunas mais presentes que devem ser preenchidas pelas organizações junto a profissionais mais experientes, e adicionalmente aos que atuam na área de contabilidade e no setor do comércio. Portanto, entende-se que tais achados são novos fatores associados à aderência à LGPD por profissionais de contabilidade que foram identificados pela presente investigação.

Tais achados, portanto, trazem implicações para organizações que possuem profissionais de contabilidade mais experientes, com maior idade, tempo de trabalho na organização e tempo de experiência na área contábil, dado que estes apresentam menor percepção de adequação organizacional à Lei e percebem menor importância desta legislação para as atividades organizacionais. Ainda, recomenda-se atenção àqueles que atuam na área contábil, visto que os resultados indicam menor percepção destes sobre a atuação da organização acerca da LGPD.

A partir destes resultados, recomenda-se que as organizações, dado seu papel central na disseminação da LGPD aos profissionais - o que foi reforçado nesta investigação - concentrem maiores esforços para demonstrar àqueles atuantes na área contábil sobre a atuação e adequação da entidade em relação à Lei, assim capacitando-os e demonstrando a importância da LGPD no exercício de suas atividades. Dados os indícios apresentados na análise de dados, sugere-se que maiores esforços sejam empreendidos pelas organizações atuantes no setor de comércio.

Complementarmente, sugere-se que entidades relacionadas à classe contábil, como conselhos de classe, associações, sindicatos e instituições de ensino, ofereçam e incentivem ações de capacitação sobre a LGPD visando maior envolvimento de profissionais mais experientes, atuantes em funções de contabilidade e/ou vinculados a empresas do setor comercial. Assim, recomenda-se esta como estratégia prioritária de capacitação, visando plena adequação dos profissionais de contabilidade e organizações ao disposto na Lei, visando mitigar as consequências negativas aos profissionais, instituições e sociedade no caso do seu não atendimento.

Uma limitação do estudo está ligada à escolha do espaço geográfico, que faz com que os resultados não possam ser generalizados. Ainda, não foi possível atingir o número de respostas para garantir o resultado da amostra com a margem de erro igual a 5% com nível de confiança de 95%. Entretanto, os achados desta investigação podem ser considerados relevantes ao fornecer, a partir de um campo empírico relevante no cenário brasileiro, indicativos sobre a lacuna ainda existente na capacitação dos profissionais de contabilidade sobre a LGPD, o importante papel das organizações neste processo, e sobre aspectos influenciadores que podem direcionar ações práticas e novas investigações acerca do tema.

Neste sentido, sugere-se que futuras pesquisas ampliem o escopo geográfico apresentado nesta investigação, de modo a confirmar em outros cenários as indicações apresentadas no presente estudo. Tais ampliações são relevantes especialmente no sentido de buscar confirmação sobre os indícios a respeito da menor adesão por profissionais de contabilidade atuantes no setor de comércio e na área de contabilidade, e maior aderência por aqueles que atuam no setor público. Além disto, sugere-se a expansão da pesquisa por outras áreas de conhecimento, visando a interdisciplinaridade.

Referências

ALBERS, M. A complexidade da proteção de dados. Revista Brasileira de Direitos Fundamentais & Justiça, v. 10, n. 35, p. 19-45, 2016.

ALTOÉ, S. M. L. Associação dos estilos de liderança no uso do sistema de controle gerencial e o efeito moderador das características observáveis de gestores de topo: evidências em empresas familiares do segmento supermercadista. 2017. Tese (Doutorado em Contabilidade) - Programa de Pós-Graduação em Contabilidade, Universidade Federal do Paraná, Curitiba, 2017.

BRASIL. Lei nº 13.709, de 14 de agosto de 2018. Lei Geral de Proteção de Dados Pessoais (LGPD). Diário Oficial da União: Brasília, DF, 14 ago. 2018. Seção 1, n. 157, p. 59. PL 4060/2012. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2018/lei/L13709.htm. Acesso em: 19 jun. 2023.

BRODIN, M. A. Framework for GDPR Compliance for Small and Medium Sized Enterprises. European Journal for Security Research, n. 4, p. 243-264, 2019.

CÂMARA, F. S. Lei Geral de Proteção de Dados Pessoais (LGPD) – aplicada às empresas de Contabilidade. 2020. Trabalho de Conclusão de Curso (Graduação em Ciências Contábeis) – Departamento de Ciências Contábeis, Universidade Federal do Rio Grande do Norte, Natal, 2020.

CARVALHO, C. Novo vazamento expõe dados de cartão de crédito de 12 milhões de brasileiros. UOL. 3 mar. 2021. Disponível em: https://gizmodo.uol.com.br/vazamento-dados-cpf-cartao-12-milhoes-brasileiros/. Acesso em: 19 jun. 2023.

CARVALHO, L. et al. Desafios de Transparência pela Lei Geral de Proteção de Dados Pessoais. In: WORKSHOP DE TRANSPARÊNCIA EM SISTEMAS (WTRANS), 7., 2019, Belém. Anais do VII Workshop de Transparência em Sistemas. Porto Alegre: SBC, 2019. p. 21-30. Disponível em: https://sol.sbc.org.br/index.php/wtrans/article/view/6438 Acesso em: 19 jun. 2023.

CRCPR - Conselho Regional de Contabilidade do Paraná. Quantos somos. Disponível em: https://www3.crcpr.org.br/crcpr/portal/quantos-somos.php/. Acesso em: 2 mar. 2021.

CRITCHLOW, D. E.; FLIGNER, M. A. On distribution-free multiple comparisons in the one-way analysis of variance. Communications in Statistics - Theory and Methods, v. 20, n. 1, p. 127-139, 1991.

CRUZ, U. L. et al. O impacto da Lei Geral de Proteção de Dados (LGPD) nos escritórios de contabilidade. ConTexto, v. 21, n. 49, p. 30-39, 2021.

FÁVERO, L. P.; BELFIORE, P. Manual de Análise de dados: estatística e modelagem multivariada com Excel®, SPSS® e Stata®. Rio de Janeiro: Elsevier, 2017.

GAZETA DO POVO. Curitiba ultrapassa São Paulo e é eleita a cidade mais inteligente e conectada do Brasil. 4 out. 2022. Disponível em: https://www.gazetadopovo.com.br/haus/arquitetura/curitiba-cidade-mais-inteligente-conectada-brasil/. Acesso em: 19 jun. 2023.

HAIR, J. F. et al. Análise Multivariada de Dados. 6. ed. Porto Alegre: Bookman, 2009.

HARRIS, T.; HARDIN, J. W. Exact Wilcoxon signed-rank and Wilcoxon Mann–Whitney ranksum tests. The Stata Journal, v. 13, n. 2, p. 337-343, 2013.

ICAEW - Institute of Chartered Accountants in England and Wales. GDPR for Accountants: Your Questions Answered. ICAEW Business Law: 2018. Disponível em: https://www.icaew.com/-/media/corporate/files/technical/technology/gdpr/faqs-what-does-gdpr-mean-for-accountants.ashx. Acesso em: 19 jun. 2023.

KRÜGER, C. et al. Lei Geral de Proteção de Dados Pessoais: uma análise dos determinantes junto aos profissionais de Contabilidade. Revista Catarinense da Ciência Contábil, v. 20, p. 1-19, e3220, 2021.

MARINHO, F. Os 10 mandamentos da LGPD: como implementar a Lei Geral de Proteção de Dados em 14 passos. São Paulo: Atlas, 2020.

PINHEIRO, P. P. Proteção de dados pessoais: comentários à Lei n. 13.709/2018 - LGPD. São Paulo: Saraiva, 2018.

POLITELO, L.; MANFROI, L.; CUNHA, P. R. O mercado de trabalho na percepção dos concluintes do curso de Ciências Contábeis. Revista Catarinense da Ciência Contábil, v. 12, n. 35, p. 79-98, 2013.

RIBEIRO, R. et al. Cibersegurança e segurança da informação contábil: uma percepção do profissional contábil. RAGC – Revista de Auditoria, Governança e Contabilidade, v. 8, n. 32, p. 71-85, 2020.

SCHIRMER, D. L.; THAINES, A. H. A implementação da Lei de Proteção de Dados nas rotinas dos profissionais da área contábil: percepções dos contabilistas associados à Associação do Vale do Paranhana/RS. Revista Eletrônica de Ciências Contábeis, v. 10, n. 1, p. 31-56, 2021.

ŠIŠKOVÁ, J.; LŐRINCZOVÁ, E. Implementation of GDPR into Payroll Accounting in the Czech Republic. In: KONFERENCE HRADEC ECONOMIC DAYS, 10., 2020, Hradec Králové, Czech Republic, Proceedings… Hradec Králové, Czech Republic: University of Hradec Králové, 2020. p. 804-811.

STANCIU, V.; RÎNDAȘU, S. The impact of General Data Protection Regulation in the accounting profession – Evidences from Romania. Journal of Information Assurance & Cybersecurity, v. 2018, p 1-9, 758054, 2018.

ZANATTA, R. A. F. A proteção de dados entre leis, códigos e programação: os limites do Marco Civil da Internet. In: LUCCA, N.; SIMÃO FILHO, A.; LIMA, C. R. P. (Eds.) Direito e Internet III: Marco Civil da Internet. São Paulo: Quartier Latin, 2015. p. 447-470.

-----------

Recebido: 31/10/2023

Aceito: 21/12/2023

----------

Notas

[1] Bacharel em Ciências Contábeis pela Universidade Federal do Paraná (UFPR). E-mail: j.b.dos.santos16@gmail.com

[2] Bacharela em Ciências Contábeis pela Universidade Federal do Paraná (UFPR). E-mail: greecymehl@hotmail.com

[3] Bacharela em Ciências Contábeis pela Universidade Federal do Paraná (UFPR). E-mail: marcia.froma@yahoo.com.br

[4] Bacharela em Ciências Contábeis pela Universidade Federal do Paraná (UFPR). E-mail: ste.veron@hotmail.com

[5] Doutor em Contabilidade pela Universidade Federal do Paraná (UFPR). Professor Permanente do Programa de Pós-Graduação em Contabilidade da UFPR. E-mail: henrique.portulhak@ufpr.br ORCID https://orcid.org/0000-0002-9097-2481