Efeito da pandemia COVID-19 no desempenho financeiro das empresas de capital aberto do setor de shopping centers na América Latina

EFFECT OF THE COVID-19 PANDEMIC ON THE FINANCIAL PERFORMANCE OF PUBLICLY CAPITAL COMPANIES IN THE SHOPPING CENTER SECTOR IN LATIN AMERICA

Daniele Muniz do Nascimento [1]

Fabiana Lopes da Silva [2]

George André Willrich Sales [3]

Rodolfo Leandro de Faria Olivo [4]

RESUMO

Diante da crise vivenciada decorrente da pandemia da Covid-19, o estudo teve por finalidade investigar o efeito da COVID-19 no desempenho financeiro das empresas de capital aberto do setor de shopping centers na América Latina, buscando compreender o comportamento do setor frente à crise financeira global em razão das medidas de restrição impostas pela pandemia. Para isso, o estudo analisou as variações nos principais indicadores de desempenho financeiro das empresas do setor de shopping center para uma amostra final de 11 empresas. Os resultados revelaram que as mesmas tentaram minimizar o impacto da pandemia em seus desempenhos financeiros ao optar por utilizar os capitais aportados pelos acionistas durante o período pandêmico (2020 e 2021), cujo resultado pode indicar que estas empresas possuem estratégias conservadoras de gestão de risco e desejam evitar endividamento excessivo, diante das incertezas de mercado proveniente da crise econômica provocada pela pandemia da COVID-19.

Palavras-chave: Setor Shopping Center; Covid-19; Desempenho Financeiro.

ABSTRACT

Given the crisis experienced as a result of the Covid-19 pandemic, the study aimed to investigate the effect of COVID-19 on the financial performance of publicly traded companies in the shopping center sector in Latin America, seeking to understand the sector's behavior in the face of the crisis. global financial situation due to the restriction measures imposed by the pandemic. To this end, the study analyzed variations in the main financial performance indicators of companies in the shopping center sector for a final sample of 11 companies. The results revealed that they tried to minimize the impact of the pandemic on their financial performance by choosing to use the capital contributed by shareholders during the pandemic period (2020 and 2021), the result of which may indicate that these companies have conservative risk management strategies and They wish to avoid excessive debt in the face of market uncertainties arising from the economic crisis caused by the COVID-19 pandemic.

Keywords: Shopping Center Sector; Covid-19; Financial Performance.

1. Introdução

A pandemia da COVID-19 impactou a sociedade e a economia em larga escala (Ornell & Schuch & Sordi & Kessler, 2020). Contudo, diante das medidas de restrição impostas pela pandemia e redução das atividades econômicas, o mercado apresentou-se cada vez mais sensível, as empresas precisaram lidar com escassez de caixa e, consequentemente, postergar os pagamentos com riscos eminentes de crédito e liquidez.

Segundo a Associação Brasileira de Shopping Centers (Abrasce, 2020), o principal desafio dos shoppings centers era prever o tempo de recuperação do setor, havendo apenas especulações e suposições incertas de como lidar com tal situação, assim se faz necessário uma adaptação à crise, buscando forma de equilibrar as dívidas e evitar, ao máximo a falência.

As dificuldades para a captação de recursos financeiros de longo prazo, os riscos decorrentes do mercado e os benefícios fiscais oferecidos pela legislação tributária na utilização de capital de terceiros são alguns dos aspectos a serem considerados pelos executivos financeiros nas decisões governamentais.

Neste contexto, o problema de pesquisa que o presente estudo se propõe a analisar é: Qual é o impacto da pandemia da COVID-19 sobre o desempenho financeiro das empresas de capital aberto do setor de Shopping Centers na América Latina?

O objetivo é avaliar o impacto da pandemia da Covid-19 no desempenho financeiro das empresas de capital aberto do setor shopping center na América Latina. Para tanto, foram analisados os principais indicadores econômico-financeiros, tais como indicadores de liquidez, de rentabilidade, de endividamento que são comumente utilizados pelo mercado, antes e durante o período da pandemia (2017 a 2021).

Com os dados coletados das empresas de capital aberto do setor de shopping centers na América Latina, espera-se contribuir para melhor entendimento dos impactos decorrente do fenômeno Covid-19. Além disso, o artigo traz contribuições sobre aderência das decisões de estrutura de capital e desempenho financeiro das empresas de capital aberto do setor de shopping centers na pandemia do Covid-19.

2. Referencial teórico

2.1 O setor de shopping centers no Brasil e na América Latina

Considerado o primeiro centro comercial da América Latina, o Super Centro Comercial Boqueirão, foi inaugurado em 15 de setembro de 1965 em Santos, no Estado de São Paulo. Porém, considerado com características de modernos Shopping Centers (SCs), o primeiro shopping inaugurado no Brasil foi o Iguatemi São Paulo, em 1966 que contribuiu para o desenvolvimento da região, pois atraiu bancos e prédios comerciais e trouxe melhoria na infraestrutura urbana. Foi idealizado e implantado pelo arquiteto Alfredo Mathias, seu primeiro controlador, que atraiu os investidores vendendo cotas do empreendimento.

Cinco anos mais tarde, foi implantado o conjunto nacional de Brasília, desenvolvido pela ECISA e um dos primeiros shopping centers brasileiros a seguir os conceitos e padrões internacionais da indústria, tais como administração centralizada, conjunto normativo padronizado, convenção de condomínio e utilização do conceito de uso múltiplo, com o acréscimo de torre de escritórios ao projeto do shopping. Na década de 70, além do conjunto nacional de Brasília, quatro novos empreendimentos foram iniciados: Iguatemi Bahia (BA) e Continental (SP), ambos em 1975, Ibirapuera (SP), em 1976, e BH Shopping (MG), em 1979. Mas somente a partir da década de 80, que esse mercado teve seu grande impulso de crescimento, com o número de shopping centers aumentando consideravelmente, até o início dos anos 90, quando o ritmo diminuiu devido à instabilidade econômica do País (Tomé, 2021).

Em meados da década de 90, observou-se uma nova onda de investimentos no setor, estimulados tanto pela estabilidade econômica alcançada com o plano real, que conseguiu estabilizar a inflação brasileira, reaquecendo o consumo no País, quanto pelo sucesso dos investimentos realizados nos anos 80. Além disso, outro fator contribuiu bastante para a entrada de novos capitais no setor, o aumento da carteira gerida pelos fundos de pensão, principalmente de órgãos públicos. Esses fundos, considerados conservadores, foram atraídos pela natureza do negócio de shopping centers, como um gerador de receitas, e pelos retornos alcançados pelos investimentos anteriores (Tomé, 2021). Desde então, o setor continuou em amplo crescimento em quantidade de shopping, lojas, área bruta locável (ABL), faturamento, empregos e tráfego de pessoas.

Enquanto, que na América Latina existem cerca de 1,9 mil shoppings, o setor cresceu em média de 5% ao ano, o equivalente a 100 empreendimentos novos anualmente, segundo estudo realizado pela consultoria americana Lizan Retail Advisors (BBC News Brasil, 2017). O levantamento inclui centros comerciais alugados com mais de 10 mil m².

E, de acordo com o levantamento, o Brasil é o segundo país com mais centros comerciais desse tipo (cerca 600, segundo o estudo), atrás apenas do México (com cerca de 650). O México está na dianteira, tanto em número de projetos como na sofisticação deles. Peru e Chile são outros países onde a indústria segue crescendo (BBC News Brasil, 2017).

A expansão da classe média, o crescimento do Produto Interno Bruto (PIB) per capita e o aumento dos investimentos estrangeiros estão entre os fatores que influenciam a multiplicação dos shoppings - modelo comercial.

2.2 A Covid-19 e seus efeitos econômicos

Em dezembro de 2019, a Organização Mundial da Saúde (OMS) foi informada pela China sobre a existência de um vírus até então desconhecido e não registrado em outros países, denominado como COVID-19. Após a doença respiratória causada pelo vírus se espalhar rapidamente por diversos países, em 11 de março de 2020 a OMS reconheceu que se tratava de uma pandemia. Devido à inexistência de medidas de controle eficientes para a redução do contágio e fármacos comprovadamente eficazes ao combate da doença, a OMS recomendou como ação para conter a transmissão do vírus o distanciamento social, com o objetivo de “achatar a curva” de contaminados, e não sobrecarregar o sistema de saúde (OMS, 2020).

Em muitos países foi adotada a prática do isolamento social que restringiu o funcionamento de serviços não essenciais para a população, com impactos relevantes para as empresas. As medidas de distanciamento social adotadas mundialmente como forma de evitar a propagação da Covid-19 provocaram o fechamento de locais com intensa aglomeração de pessoas, sendo os shoppings um desses lugares, estas medidas levaram a uma mudança na rotina de milhões de brasileiros e, em países como Argentina, Chile, México e Peru a situação é muito parecida com o cenário brasileiro. Apenas, os serviços essenciais funcionando e de forma repentina, transformaram a dinâmica de compra dos consumidores, ocasionando uma iminente crise no setor.

Contudo, diante das medidas de restrição impostas pela pandemia e redução das atividades econômicas, o mercado apresentou-se cada vez mais sensível, as empresas precisaram lidar com escassez de caixa e consequentemente postergar os pagamentos com riscos eminentes de crédito e liquidez.

Nesse contexto, investidores e gestores tomam decisões diante de uma série de incertezas (Salisu; Vo, 2020). Hassan et al. (2020) destacam que diversos gestores empresariais ao redor do mundo demonstraram uma preocupação em como lidar com a pandemia de Covid-19 desde o início do ano, tentando compreender como ela iria afetar seus negócios especificamente, assim como quais medidas poderiam ser implementadas pelas próprias empresas.

É relevante identificar como a pandemia da Covid-19 interferiu no desempenho econômico-financeiro do setor, tendo como base as demonstrações contábeis e a análise dos índices de liquidez, rentabilidade e endividamento.

O setor é referência para todos os setores da economia, sendo responsável por quase 3% do PIB, empregando mais de 998 mil pessoas e faturaram em 2020 o montante de R$ 128 bilhões de reais. (Revista Shopping Center, 2021, janeiro). Por conta da gravidade no impacto neste setor, torna-se relevante investigar a reação do setor frente à crise vivenciada pela pandemia.

2.3 Indicadores econômico-financeiros

Os índices de liquidez têm a finalidade de evidenciar a situação financeira de uma empresa, relacionada à sua capacidade de pagamento no longo, curto e curtíssimo prazo. No caso da liquidez, o fator tempo é muito importante.

O índice de liquidez corrente, refere-se a quanto a empresa dispõe de recursos no ativo circulante, para cada real em dívidas (Passivo circulante). Através do referido índice é mensurada a capacidade da empresa liquidar seus compromissos financeiro de curto prazo (Lins, 2012).

Os índices de rentabilidade demonstram os resultados financeiros de determinada empresa, evidenciando, dessa forma, o retorno alcançado. A análise desses índices é muito importante, pois a lucratividade é vista como o principal objetivo de uma empresa. É amplamente utilizada como parâmetro comparativo, pois é uma medida associada a qualquer tipo de investimento. Esses índices evidenciam medidas que demonstrem a formação do resultado da empresa, no intuito de viabilizar a tomada de decisão sobre o desempenho da organização. Os índices de estrutura de capital e liquidez possuem um caráter essencialmente financeiro, os indicadores de rentabilidade apresentam uma finalidade econômica em sua análise (Assaf Neto, 2017).

O retorno sobre o investimento de acordo com Assaf Neto (2017) é um indicador que evidencia o quanto a empresa obteve de resultados em relação aos investimentos nela realizados, também conhecido como rentabilidade do ativo. Enquanto, que o índice retorno sobre o patrimônio líquido refere-se ao retorno obtido pelos acionistas considerando a estrutura de capital utilizada pela entidade em determinado período (Assaf Neto 2020).

Os indicadores de endividamento, evidenciam a proporção em que a empresa investe em recursos utilizando capitais próprios ou de terceiros, e através desses índices é possível conhecer os níveis de endividamento da entidade (Marion, 2019).

A relação capital de terceiros/capital próprio é um índice que indica o grau de dependência da empresa em relação aos recursos de terceiros através do patrimônio líquido. Esta relação indica quanto a empresa possui de recursos de terceiros para cada unidade monetária aplicada de recursos próprios. Quanto maior for este índice, denota-se maior grau de dependência da empresa em relação à utilização de recursos de terceiros (Assaf Neto, 2020).

Enquanto, que a relação capital de terceiros/passivo total possibilita medir o percentual dos recursos totais da empresa que são financiados por capital de terceiros. Representando assim, para cada unidade monetária de recursos captada pela empresa, quanto procede de fontes de financiamento de terceiros. Assim como a relação entre o capital de terceiros e o capital próprio, estima-se que, quanto maior este índice, mais comprometida estará a rentabilidade da entidade. No entanto, para fundamentar tal afirmação são necessários mais elementos, como conhecimento da relação do custo do endividamento com as aplicações de recursos no ativo, por exemplo (Assaf Neto, 2020).

3. Método de pesquisa

A metodologia empregada neste estudo se caracteriza como descritiva, para responder à questão sobre o impacto da pandemia da Covid-19 no desempenho financeiro de empresas do setor de shopping centers da América Latina, considerando o período 2017 a 2021.

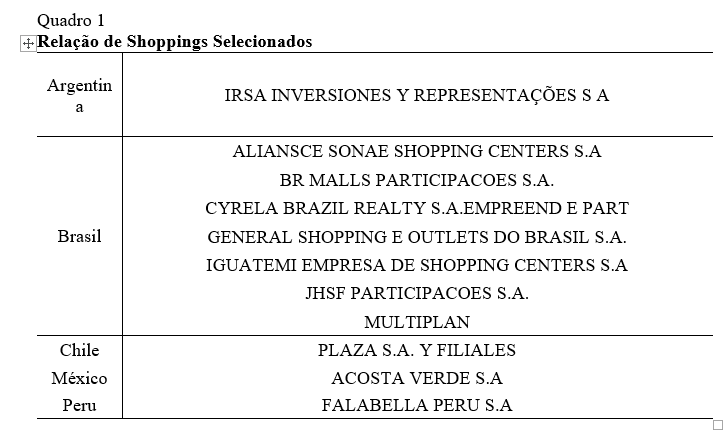

Neste contexto, foram selecionadas as demonstrações financeiras de 11 (onze) empresas de capital aberto no Brasil e nos países (Argentina, México, Chile e Peru), do setor de Shoppings Centers, relativos aos exercícios findos em 31 de dezembro de 2017, 2018, 2019, 2020 e 2021 para entender os cenários pré e pós crise sanitária da Covid-19. O quadro 1 apresenta as empresas selecionadas.

A estratégia de pesquisa envolveu a coleta de dados de informações de empresas do setor selecionado, levantados na base Economática, e na central de resultados divulgados pelas empresas, com finalidade em apurar as possíveis relações entre rentabilidade, estrutura de capital (próprio e de terceiros) e nível de endividamento das empresas listadas na bolsa.

4. Análise dos resultados

Esta seção está destinada a apresentar os resultados dos indicadores financeiros por empresa, coletados na base Economática e na central de resultados divulgados pelas empresas de capital aberto e os períodos de restrições da Covid-19 por regiões e países pesquisadas na base de dados disponíveis.

4.1 Resultados dos indicadores financeiros por empresa

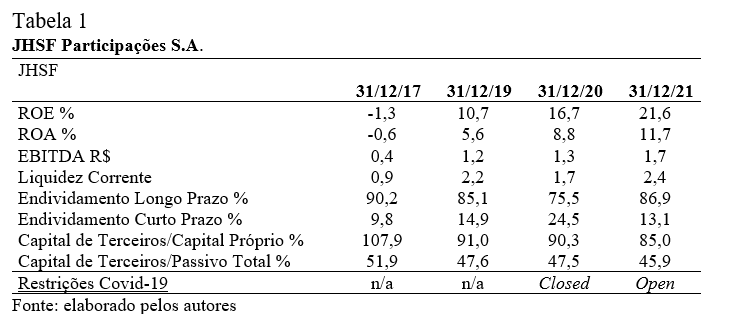

Conforme tabela 1, para a empresa JSHF os indicadores ROE e ROA no exercício findo 31/12/17 apontam rentabilidade negativa, porém nos exercícios findo 31/12/20 e 31/12/21 indicaram uma recuperação e nível de rentabilidade positiva. O indicador EBITDA apresentou um aumento gradativo em 31/12/20 e 31/12/21, impactando positivamente o fluxo de caixa da companhia. Percebe-se que esta evolução corresponde aos períodos que houve a retomada do comércio, que havia sido restrito devido a pandemia da Covid-19.

No que tange aos indicadores de endividamento em 31/12/17, 31/12/20 e 31/12/21 apontam maior concentração a longo prazo do que a curto prazo. Em relação ao indicador capital de terceiros/capital próprio é possível detectar que em 31/12/17, a empresa optou em financiar mais dívidas com terceiros do que utilizar os capitais aportados pelos acionistas, resultando que a estrutura de dívida neste período era alavancada.

Em contrapartida, os indicadores apontam que nos exercícios findo 31/12/20 e 31/12/21 a empresa optou por financiamento com recurso gerido de caixa aportados pelos acionistas. Enquanto, o indicador capital de terceiros/passivo total apresenta percentual de empréstimos, debêntures e financiamentos adquiridos ao longo dos exercícios.

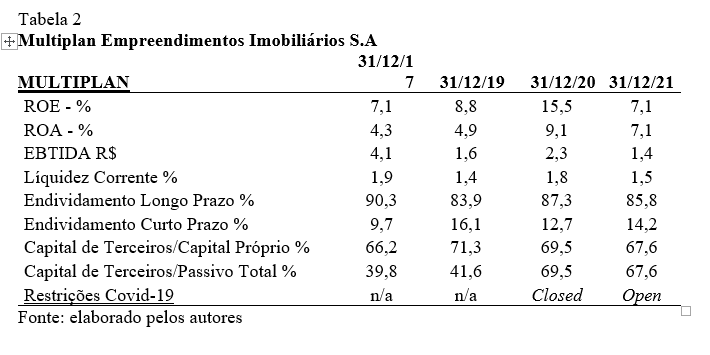

Conforme tabela 2, para a empresa Multiplan os indicadores ROE e ROA em 2020 e 2021 apontaram aumento de rentabilidade comparado com o exercício de 2017. Observa-se conforme tabela 2, que a evolução dos indicadores de rentabilidade em 31/12/20 e 31/12/2021 correspondem aos períodos que houve a retomada de abertura do comercio que havia sido restrito devido a pandemia da Covid-19.

Enquanto, o EBITDA em 31/12/20 e 31/12/21 apresentou redução em relação à 31/12/17. Os indicadores de liquidez apontam linearidade indicando que a empresa possui boa capacidade de honrar as suas obrigações. Referente aos indicadores de endividamento nos exercícios findo 2017, 2020 e 2021 apontam maior concentração a longo prazo do que a curto prazo.

Em relação ao indicador capital de terceiros/capital próprio, observa-se que em 31/12/20 e 31/12/21(período pandêmico) a empresa optou por financiamento com recurso gerido de caixa aportados pelos acionistas.

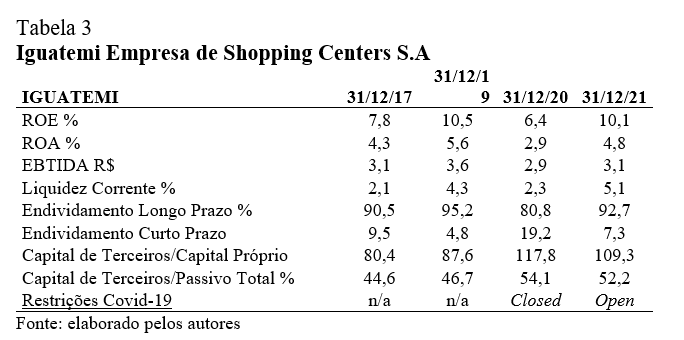

Conforme tabela 3, no Iguatemi observou-se uma evolução no ROE e ROA em 2021 em comparação à 2017 e 2020. Percebe-se, que a evolução corresponde aos períodos que houve a retomada do comércio, que havia sido restrito devido a pandemia da Covid-19.

O EBITDA demonstra solidez ao longo dos períodos impactando positivamente o fluxo de caixa da companhia. Os indicadores de liquidez, apontam evolução ao longo dos períodos indicando que a companhia possui capacidade de arcar com seus compromissos.

Em relação aos indicadores de endividamento em 2017, 2020 e 2021 apontam elevada concentração a longo prazo do que a curto prazo. Nos anos de 2020 e 2021 a empresa optou em financiar mais dívidas com terceiros resultando que a estrutura de dívida nos períodos era alavancada.

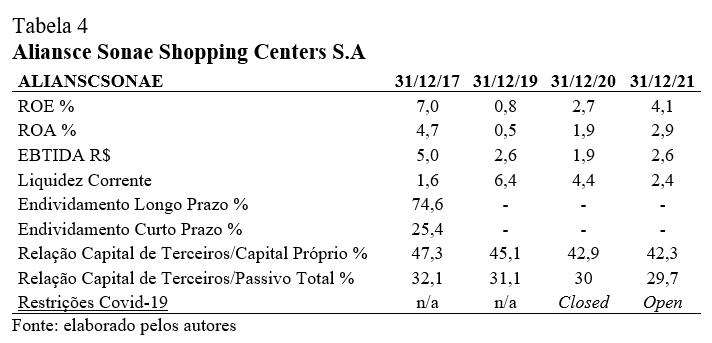

Conforme tabela 4, o ROE e ROA da empresa Aliansce Sonae apresentaram uma redução em 2019 e 2020. Percebe-se que mesmo com a abertura gradual do comércio diante das restrições provocadas pela pandemia da Covid-19 nestes períodos, apontam redução, ou seja, os investimentos não renderam adequadamente ao longo dos períodos.

O EBITDA em 31/12/19, 31/12/20 e 31/12/21 apontou com redução comparado com o exercício findo 31/12/17. Os indicadores de liquidez estão estáveis ao longo dos períodos indicando que a companhia possui capacidade em cumprir suas obrigações. Os indicadores de endividamento em 31/12/17 e 31/12/21 indicam concentração maior a longo prazo do que a curto prazo.

Em relação ao indicador capital de terceiros/capital próprio, apontam que ao longo dos períodos pré-pandêmico (31/12/17 e 31/12/19) e pandêmico (31/12/20 e 31/12/21) a companhia optou por financiamento com recurso oriundo de caixa aportados pelos acionistas.

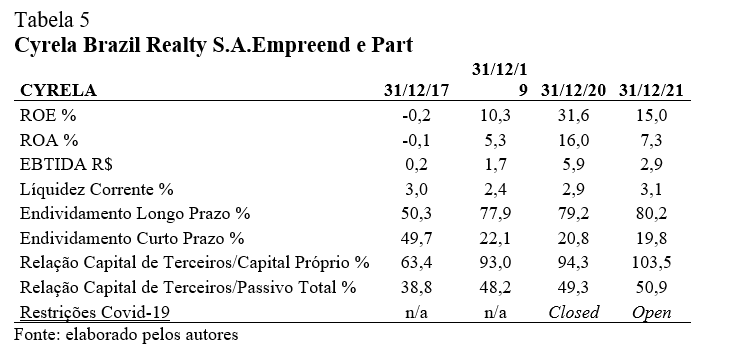

Conforme tabela 5, os indicadores ROE e ROA da Cyrela em 2019, 2020 e 2021 apresentaram um aumento em comparação à 2017.

O EBITDA teve uma evolução continua ao longo dos períodos impactando positivamente o fluxo de caixa da companhia. Os indicadores de endividamento nos exercícios findo 31/12/17 e 31/12/21 indicam concentração maior a longo prazo do que a curto prazo.

Em relação ao indicador capital de terceiros/capital próprio, apontam que ao longo dos períodos a companhia optou em utilizar recurso proveniente de caixa aportados pelos acionistas. Referente ao indicador capital de terceiros/passivo total, apresenta percentual de empréstimos, debentures e financiamentos adquiridos ao longo dos exercícios.

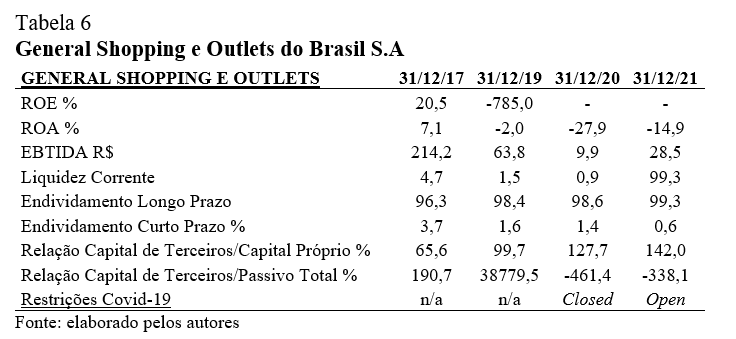

Conforme tabela 6, os indicadores ROE e ROA da empresa General Shopping apresentaram rentabilidade negativa, até mesmo nos períodos que houve a retomada da abertura do comércio. O EBITDA, comparando os exercícios findo 31/12/19, 31/12/20 e 31/12/21 com o exercício findo 31/12/17, apontam redução impactando o fluxo de caixa da companhia.

Os indicadores de liquidez, oscilam ao longo dos períodos, porém, não comprometem significativamente a capacidade da empresa em honrar seus pagamentos. Em relação aos indicadores de endividamento indicam concentração maior a longo prazo do que a curto prazo. Em 31/12/2020 e 31/12/2021 a empresa optou em financiar mais dívidas com terceiros do que utilizar os capitais aportados pelos acionistas, resultando que a estrutura de dívida neste período era alavancada.

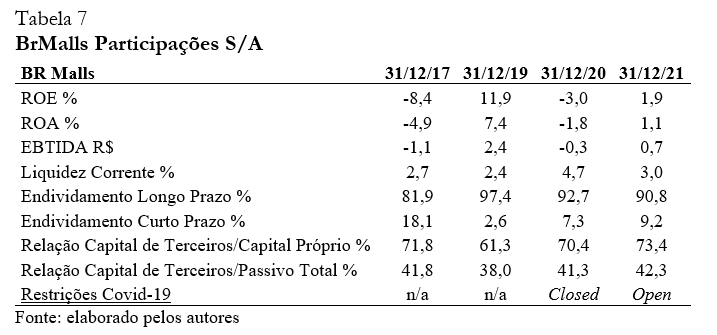

Conforme Tabela 7, para a BrMalls os indicadores ROE e ROA em 31/12/17 e 31/12/20 apontam rentabilidade negativa, porém no exercício findo 31/12/21 aponta recuperação e nível de rentabilidade positiva. Em relação ao EBITDA, tem-se o indicador negativo em exercícios findo 31/12/17 e 31/12/20, e positivo nos exercícios 31/12/19 e 31/12/21. Percebe-se que os resultados positivos, correspondem aos períodos que houve a abertura do comercio, que havia sido restrito diante da pandemia da Covid-19.

Os indicadores de liquidez, apontam linearidade ao longo dos períodos impactando positivamente o fluxo de caixa da empresa. E relação aos indicadores de endividamento indicam maior concentração a longo prazo do que a curto prazo. No que tange ao indicador relação capital de terceiros/capital próprio ao longo dos períodos a empresa optou por financiamento com recurso gerido de caixa aportados pelos acionistas. Referente ao indicador capital de terceiros/passivo total, apresenta percentual de empréstimos, debentures e financiamentos adquiridos ao longo dos exercícios.

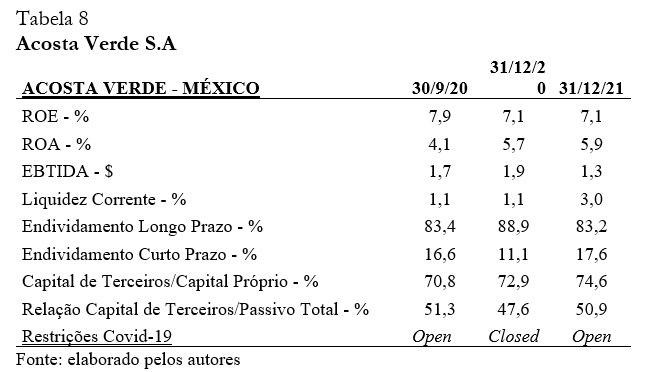

Conforme dados da empresa, a Acosta Verde, teve seu capital aberto no ano 2020 e atua em todo território nacional mexicano com portifólio 22 centros comerciais. Conforme tabela 8, os indicadores ROE e ROA, apontam retorno do investimento positivo ao longo do período.

Os indicadores de liquidez, apresentam linearidade ao longo dos períodos indicando que a empresa possui capacidade de cumprir com seus compromissos. Os indicadores de endividamento em 2020 e 2021 indicam maior concentração a longo prazo do que a curto prazo. Em relação ao indicador capital de terceiros/capital próprio apontam que em 2020 e 2021 a companhia optou por financiamento com recurso proveniente de caixa aportados pelos acionistas.

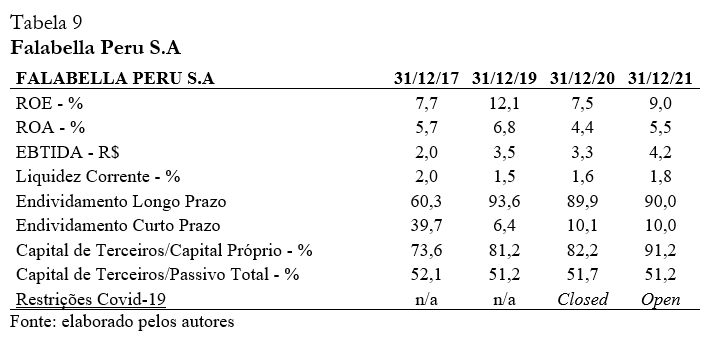

Conforme tabela 9, o ROE e ROA da Falabella Peru apontam retorno do investimento positivo ao longo do período. O EBITDA demonstra evolução continua ao longo dos períodos. Os indicadores de liquidez, apresentam linearidade ao longo dos períodos indicando que a empresa possui capacidade de cumprir com seus compromissos. Percebe-se que os resultados positivos, correspondem aos períodos que houve a abertura do comercio, que havia sido restrito diante da pandemia da Covid-19.

Os indicadores de endividamento apontam maior concentração a longo prazo do que a curto prazo. Percebe-se, que a empresa optou em utilizar o endividamento a longo prazo diante das incertezas de mercado proveniente da crise econômica provocadas pela pandemia da Covid-19.

O indicador capital de terceiros/capital próprio aponta que 2017, 2019 (pré-pandêmico), 31/12/2020 e 31/12/2021(período pandêmico) a companhia optou por financiamento com recurso proveniente de caixa aportados pelos acionistas.

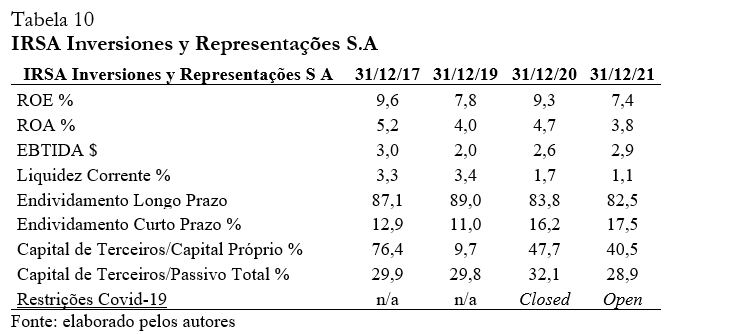

Conforme Tabela 10, o ROE e ROA da empresa IRSA apontam para um retorno positivo ao longo dos períodos. Observa-se conforme tabela 10, que as maiores evoluções correspondem aos períodos que houve a retomada de abertura do comercio que havia sido restrito devido a pandemia da Covid-19.

Os indicadores de endividamento ao longo dos períodos indicam maior concentração a longo prazo do que a curto prazo. Em relação ao indicador capital de terceiros/capital próprio apontam que a companhia optou por financiamento com recurso proveniente de caixa aportados pelos acionistas. O indicador capital de terceiros/passivo total, apresenta percentual de empréstimos, debentures e financiamentos adquiridos ao longo dos exercícios.

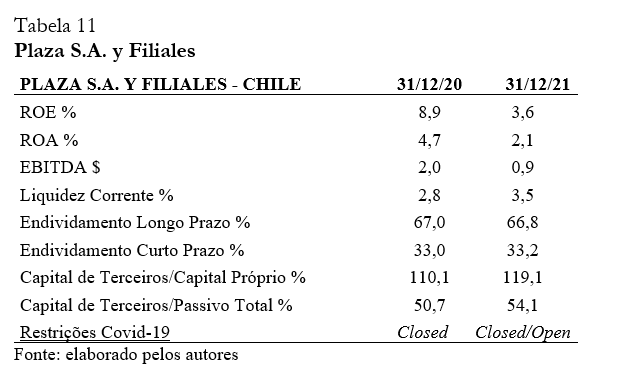

Conforme dados da empresa, a Plaza, teve seu capital aberto no ano 2021 e atua em todo território nacional chileno com portifólio 16 centros comerciais.

Conforme tabela 11, o ROE e ROA apontam retorno positivo. O EBITDA, demonstra declínio comparando o período 31/12/20 e 31/12/21. Os indicadores de endividamento ao longo dos períodos indicam maior concentração a longo prazo do que a curto prazo. O indicador capital de terceiros/capital próprio apontam que nos exercícios findo 31/12/20 e 31/12/21 a empresa optou em financiar mais dívidas com terceiros do que utilizar os capitais aportados pelos acionistas, resultando que a estrutura de dívida neste período era alavancada.

Com base nas análises efetuadas, percebe-se que as empresas do Brasil e da América Latina buscaram lidar com a crise financeira da melhor maneira possível.

Das 7(sete) empresas brasileiras do setor de shopping centers, 5(cinco) destas empresas apresentam ROA e ROE com resultados positivos ao longo dos anos analisados, que significa que as empresas estão gerando lucro e crescimento.

No caso do EBITDA, das 7(sete) empresas brasileiras analisadas, 5(cinco) destas empresas apresentam retorno positivo, e as demais que apresentaram valores negativos indicam que as empresas estão tendo prejuízos operacionais.

No indicador de liquidez corrente os resultados apontam que das 7(sete) empresas, 5(cinco) destas apresentam resultados positivos significa que as empresas possuem uma boa capacidade de cumprir suas obrigações financeiras de curto prazo. Enquanto, que as 2 empresas que apresentam valores negativos abaixo de 1% indicam que as mesmas possuem dificuldades para cumprir suas obrigações financeiras de curto prazo.

Nos indicadores de endividamento longo e curto prazo, é possível afirmar embasados pelos resultados que as 07 (sete)empresas ao longo dos períodos optaram pelo endividamento a longo prazo significando que as empresas preferem obter financiamento através de dívida com prazos de vencimento mais longos, como empréstimos bancários a longo prazo ou títulos de dívida, em vez de obter financiamento através de dívida a curto prazo, como empréstimos bancários de curto prazo ou linhas de crédito. Certamente a motivação desta escolha se dar porque a dívida a longo prazo é geralmente mais barata do que a dívida a curto prazo, pois os credores estão dispostos a aceitar taxas de juros mais baixas a cambio de um prazo mais longo.

Nos indicadores capital próprio e capital de terceiros, das 7 (sete) empresas brasileiras, 3 (três) destas empresas no período pandêmico (2020 e 2021) optaram em utilizar os capitais aportados pelos acionistas, significa que as empresas preferiram financiar seu crescimento e investimentos com os recursos que já possui, ao invés de recorrer a empréstimos ou outras fontes de dívida. Além disso, utilizar capital próprio também pode ser uma forma de evitar o pagamento de juros e encargos financeiros associados a dívidas e empréstimos.

E por fim, quanto aos resultados dos indicadores de capital de terceiros/passivo total (mede a capacidade de uma empresa de suportar suas dívidas e obrigações financeiras) das 07 (sete) empresas percebe-se resultados positivos ao longo do período, significa que as empresas possuem uma quantidade relativamente alta de capital próprio em comparação com suas dívidas e obrigações.

Quanto as 4 (quatro) empresas da América Latina (Argentina, Chile, México e Peru), com base nas análises realizadas, percebe-se que mesmo onde coexistem fatores específicos de cada país, como taxas de juros e diversas fontes e linhas diferenciadas de financiamento, apresentam comportamento financeiro semelhante as empresas brasileiras.

Das 4(quatro) empresas da América Latina, 1 (uma) destas empresas dos Países Argentina, Peru e México optaram em utilizar os capitais aportados pelos acionistas durante o período pandêmico (2020 e 2021) esse resultado pode indicar que estas empresas possuem uma estratégia conservadora de gestão de risco e deseja evitar o endividamento excessivo.

Em contrapartida, temos a empresa situada no Peru que optou em financiar dívidas com terceiros, isso pode significar que a empresa está buscando maximizar o retorno sobre o investimento dos acionistas, limitando o uso de seus recursos próprios. Além disso, financiamento com dívida pode ser mais atraente para as empresas, pois elas não têm que diluir sua propriedade e não precisam dividir os lucros futuros com os credores.

No que tange aos demais indicadores financeiros das 4 (quatro) empresas da América Latina, apontam em linha com resultados positivos ao longo do período, exceto para a empresa situada no Peru no indicador EBITDA que aponta declínio nos períodos 2020/2021, significa que a empresa teve uma queda em sua rentabilidade operacional durante os períodos. Esse comportamento pode ser explicado por uma série de fatores, como uma queda na demanda por seus produtos ou serviços, aumento dos custos operacionais, impacto da pandemia de COVID-19 na economia, entre outros.

Assim, diante dos resultados apresentados é importante destacar que as empresas buscam continuamente seguir uma hierarquia de captação predeterminada, dando grande importância à sua sobrevivência, independência e flexibilidade financeira e como suas atividades estão correlacionadas ao momento do mercado.

5. Considerações finais

O objetivo deste estudo foi de investigar o efeito da COVID-19 no desempenho financeiro das empresas de capital aberto do setor de shopping centers na América Latina embasado nos indicadores econômico-financeiros antes e durante o período da pandemia (2017 a 2021).

Para se atingir uma compreensão da análise de desempenho financeiro das empresas de SCs de capital aberto Brasil e da América Latina, para os períodos de 2017, 2018 e 2019(anos anteriores a pandemia), 2020 (ano em que se iniciou a pandemia) e 2021 (ano de continuidade da pandemia), foram analisados os indicadores contábeis tradicionais de ROE, ROA, EBITDA, liquidez corrente, endividamento a curto e longo prazo e as relações capital de terceiros/capital Próprio e capital de terceiros/passivo total.

No que tange, as possíveis relações entre rentabilidade, estrutura de capital (próprio e de terceiros) e nível de endividamento das empresas listadas na bolsa nos resultados de desempenho financeiro e estrutura de capital das empresas de SCs de capital aberto Brasil e da América Latina durante os anos 2017, 2018, 2019, 2020 e 2021.Verificou-se como resultado que o mercado do setor de shopping Centers tanto no Brasil e na América Latina, em geral, apresentou, na análise da variação das demonstrações financeiras de 2017 a 2021, desempenhos positivos em todos os indicadores estudados, fortalecendo que o fator Covid contribuiu significativamente para esse desempenho. Exceto, para um determinado período pré-pandêmico que apresenta níveis de rentabilidade negativo, mas sem impacto significativo.

Ressalta-se que nos indicadores de endividamento longo e curto prazo, é possível afirmar embasados pelos resultados que as empresas de SCs de Capital aberto do Brasil e da América Latina ao longo dos períodos (pré-pandêmico e pandêmico) optaram pelo endividamento a longo prazo, significando que as empresas preferem obter financiamento através de dívida com prazos de vencimento mais longos, como empréstimos bancários a longo prazo ou títulos de dívida, em vez de obter financiamento através de dívida a curto prazo, como empréstimos bancários de curto prazo ou linhas de crédito. Portanto, pode-se afirmar que o impacto da Covid-19 fez com que as empresas de SCs aumentassem o seu endividamento financeiro.

Referente a captação de recursos as empresas de SCs de capital aberto do Brasil e da América Latina ao longo dos períodos (pré-pandêmico e pandêmico) 95% destas optaram em utilizar os capitais aportados pelos acionistas, significa que as empresas preferem financiar seu crescimento e investimentos com os recursos que já possuem, ao invés de recorrer a empréstimos ou outras fontes de dívida. Além disso, utilizar capital próprio também pode ser uma forma de evitar o pagamento de juros e encargos financeiros associados a dívidas e empréstimos. Percebe-se que, estes resultados são provenientes do momento do mercado frente a crise financeira global provocada pela pandemia da Covid-19.

Assim, o objetivo deste estudo ao analisar as principais variações no desempenho financeiro das empresas de SCs de capital aberto Brasil e da América Latina num período pandêmico deixou evidente que a Covid-19 apresentou um impacto tanto positivo quanto negativo no desempenho do setor durante os anos abordados e, especificamente, para o ano de 2021, talvez o ano mais desafiador dos últimos tempos visto que o setor, que atualmente é responsável por quase 3% do PIB foi um dos mais impactados pela crise do coronavírus.

Sugere-se que, mesmo com os inúmeros desafios o que nos permite pensar que as empresas de SCs foram resilientes em busca de um desempenho econômico-financeiro sustentável, diante de um futuro incerto, com a continuidade da pandemia, com surgimento de novas doenças e com as mudanças no comportamento da saúde da sociedade.

Referências

Assaf Neto, A. (2007). Estrutura e análise de balanços: um enfoque econômico-financeiro. São Paulo: Atlas

Assaf Neto, A. (2020). Estrutura e análise de balanços: um enfoque econômico-financeiro. São Paulo: Atlas

Associação Brasileira de Shopping Centers (Abrasce 2020). Disponível em: https://abrasce.com.br/. Acesso em: 23 de julho de 2023.

BBC News Brasil. Por que a América Latina continua construindo shoppings enquanto os EUA estão abandonando o modelo. Publicado em 10/12/2017. Disponível em: https://www.bbc.com/portuguese/geral-42245404

Cervo, A. L., Bervian, P. A. (1996). Metodologia científica.

Hassan, T. A. et al. (2020). Firm-level exposure to epidemic diseases: Covid-19, SARS, and H1N1 (No. w26971). National Bureau of Economic Research.

Lins, L. D. S. Fundamentos e análise das demonstrações contábeis: uma abordagem interativa. São Paulo: Atlas, 2012.

Marion, J.C( 2019). Análise das Demonstrações Contábeis. (8a. ed.) São Paulo: Atlas.

Organização Mundial da Saúde (2020). Coronavirus disease (COVID-19) pandemic, 2020. Disponível em:https://www.who.int/emergencies/diseases/novel-coronavirus-2019

Ornell, F. & Schuch, J. & Sordi, A. & Kessler, F. (2020). Pandemia de medo e COVID-19: impacto na saúde mental e possíveis estratégias. Revista debates in psychiatry.

Revista shopping centers. A resiliência do setor. Edição 233. (2021). Disponível em https://revistashoppingcenters.com.br/edicao-233/ Acesso em: 23 de julho de 2023.

Salisu, A. A., & Vo, X. V. (2020). Predicting stock returns in the presence of COVID-19 pandemic: The role of health news. International Review of Financial Analysis, 71, 101546

Tomé, L. M. (2021). Setor de shopping centers: Impactos da pandemia.

Recebido: 20/12/2023

Aceito: 29/02/2024

------------

Notas

[1] Faculdade FIPECAFI Email: danielemuniz184@gmail.com Lattes: http://lattes.cnpq.br/5948761167135511 ORCID: https://orcid.org/0009-0008-3271-7424

[2] Faculdade FIPECAFI Email: fabiana.silva@fipecafi.org Lattes: http://lattes.cnpq.br/1551650304576235 ORCID: https://orcid.org/0000-0001-8708-550X

[3] Faculdade FIPECAFI Email: george.sales@fipecafi.org Lattes: http://lattes.cnpq.br/7330430449291597 ORCID: https://orcid.org/0000-0001-7572-6234

[4] FIA Business School Email: rodolfo.olivo@outlook.com Lattes: http://lattes.cnpq.br/8173724982330825 ORCID: https://orcid.org/0000-0003-0500-5970