Análise dos programas de integridade das empresas listadas no Ibovespa na ótica dos critérios apontados nos formulários de referência da CVM

Analysis of integrity programs of companies listed on the Ibovespa from the perspective of the criteria indicated in the CVM reference forms

Ana Carolina Vasconcelos Colares [1]

Felipe Pedro Longuinho [2]

Leandro Furquim [3]

Luana Carminatti Balestrin [2]

Pedro Paulo Gonçalves Bernardo [2]

Tatiana Paula Silva Sá [2]

RESUMO

A busca pela integridade nas empresas se tornou ainda mais crucial em um cenário empresarial globalizado e altamente regulamentado. Os programas de integridade surgem como ferramentas essenciais para prevenir a corrupção e a má conduta nas empresas. No entanto, a implementação e efetivação dessas políticas enfrentam desafios, como a cultura organizacional, alocação de recursos e monitoramento. O presente artigo analisa a estrutura e efetividade dos programas de integridade de 79 empresas listadas no Ibovespa da B3. Essa escolha se baseia no fato delas desempenharem um papel fundamental na economia brasileira, influenciando o mercado financeiro e contribuindo para o desenvolvimento econômico do país. Conduzida por meio do método de estudo de casos múltiplos e utilizando dados publicados pelas empresas, a pesquisa revelou uma média impressionante de 86% de aderência aos padrões estabelecidos pela CVM. Embora todas as empresas possuam códigos de ética, destaca-se que 78% não apresentaram clareza na avaliação de riscos. Apesar das áreas identificadas para melhoria, observou-se um avanço significativo e uma integração robusta de programas de compliance nas organizações.O estudo enfatiza a notável convergência entre os programas analisados, sublinhando a relevância das entidades reguladoras, como a CVM e a B3, na consolidação do mercado de capitais brasileiro. Dentre as entidades examinadas, 68% atingiram o mais alto grau de governança, evidenciando uma busca ativa pela excelência. Como recomendação para futuras pesquisas, sugere-se a análise integrada dos programas de integridade com outras fontes, proporcionando uma avaliação mais abrangente e aprofundada.

Palavras-chave: compliance. Conformidade. Lei Anticorrupção. Programas de Integridade.

ABSTRACT

The search for integrity in companies has become even more crucial in a globalized and highly regulated business scenario. Integrity programs emerge as essential tools to prevent corruption and misconduct in companies. However, the implementation and enforcement of these policies face challenges, such as organizational culture, resource allocation and monitoring. This article analyzes the structure and effectiveness of the integrity programs of 79 companies listed on B3's Ibovespa. This choice is based on the fact that they play a fundamental role in the Brazilian economy, influencing the financial market and contributing to the country's economic development. Conducted using the multiple case study method and using data published by companies, the research revealed an impressive average of 86% adherence to the standards established by the CVM. Although all companies have codes of ethics, it is noteworthy that 78% were not clear in their risk assessment. Despite the areas identified for improvement, significant progress and a robust integration of compliance programs in organizations were observed. The study emphasizes the notable convergence between the programs analyzed, highlighting the relevance of regulatory entities, such as CVM and B3, in consolidation of the Brazilian capital market. Among the entities examined, 68% achieved the highest level of governance, demonstrating an active search for excellence. As a recommendation for future research, an integrated analysis of integrity programs with other sources is suggested, providing a more comprehensive and in-depth assessment.

Keywords: compliance. Conformity. Anti-Corruption Law. Integrity Programs.

1. Introdução

A busca pela integridade e conformidade com princípios éticos nas empresas é uma prática ancestral, que remonta aos primórdios do comércio e das interações humanas. Desde tempos antigos, as sociedades reconheceram a importância de estabelecer normas e diretrizes para garantir relações comerciais justas e honestas (Cavalcante, 2022). Hoje, essa tradição evoluiu para o que é conhecido como compliance e programas de integridade, tornando-se ainda mais crucial em um cenário empresarial globalizado e altamente regulamentado.

No contexto brasileiro, a atenção ao cenário regulatório ganhou destaque na segunda metade da década de 1990, quando o governo transferiu o controle de 8 empresas estatais para o setor privado por meio de desestatizações. Nesse período, muitos investidores lucraram consideravelmente ao adquirir títulos e ações a preços baixos, vendidos pelo Estado. Entretanto, os acionistas minoritários enfrentam desafios significativos devido à falta de mecanismos legais adequados e suficientes (Alves e Pinheiro, 2017).

Com o propósito de combater a corrupção no setor empresarial e estabelecer responsabilidade para empresas envolvidas em atos corruptos, foi promulgada a Lei Anticorrupção brasileira, Lei nº 12.846/2013. Essa legislação, datada de 1º de agosto de 2013, surgiu como resposta à necessidade de fortalecer a luta contra a corrupção no Brasil, especialmente após a amplamente divulgada Operação Lava Jato ter exposto escândalos de corrupção envolvendo grandes empresas e políticos (Brasil, 2013).

Entretanto, a efetiva implementação de políticas de supervisão nas organizações enfrenta desafios consideráveis relacionados à cultura organizacional. Embora os programas de compliance desempenhem um papel crucial na orientação do comportamento daqueles que interagem com as organizações, a implementação e efetivação das políticas de integridade muitas vezes encontram obstáculos ligados à criação de uma cultura organizacional (Wittmann e Pedroso, 2023). O desenvolvimento de uma cultura que valoriza a ética e a integridade requer tempo e esforço. Isso implica conscientizar todos os membros da organização, desde a alta administração até os funcionários de nível básico, sobre a importância da integridade nos negócios (Silva, 2021). Geralmente, esse processo demanda treinamento, comunicação eficaz e liderança ética por parte dos líderes da empresa.

No Brasil as empresas listadas na B3 devem divulgar as características do seu programa de integridade (compliance) através do formulário de referência demandado pela Comissão de Valores Mobiliários. O estudo de Monte, Oliveira e Alencar (2021) indica a presença de oportunidades para aprimorar a divulgação referente à avaliação dos riscos de integridade, bem como destaca a falta de correlação entre as características dos conselhos das empresas analisadas e essa divulgação. Isso sugere a importância de os agentes de governança, investidores e reguladores permanecerem atentos não apenas aos formulários de referência, mas também à adoção e divulgação das práticas de integridade por parte dos emissores. Além disso, Lemos e Sant’Anna (2020) constataram que a adesão aos programas de compliance não segue uma trajetória linear nos diversos segmentos da B3, evidenciando uma possível falta de conformidade das empresas brasileiras com as recomendações relacionadas ao reporte ao conselho de administração. Tal descumprimento pode comprometer significativamente a transparência junto aos stakeholders, bem como o controle interno das operações da empresa.

Nesse contexto, a pesquisa tem como objetivo analisar a abordagem adotada por organizações no enfrentamento dos desafios relacionados à efetivação de políticas de integridade. Ao compreender como essas empresas lidam com questões éticas e de integridade, os investidores ganham a capacidade de tomar decisões mais fundamentadas. Para alcançar essa meta, foram conduzidas análises da estrutura desses programas, abrangendo políticas, procedimentos, treinamentos e sistemas de denúncia, além de avaliações de sua eficácia na prevenção de irregularidades.

2. Referencial teórico

2.1 Programas de integridade

Na conjuntura econômica e em cenários cada vez mais globalizados, ao passo que as comunicações se expandem e o mundo encurta, os mercados e relações comerciais são cada vez mais unificados e co-dependentes uns dos outros. Desta maneira, torna-se necessário proteger este livre mercado de interesses escusos de alguns que, detentores de posições de controle, podem mover ou distorcer ganhos de uma entidade para si através de estruturas e esquemas financeiros complexos em virtude deste cenário de multimercados (Alves e Pinheiro, 2017).

Esta temática, no entanto, não expira novidade. A preocupação sobre a responsabilização de pessoas jurídicas por tais atos corruptos nasce com a Lei FCPA (Foreign Corrupt Practices Act, 1977) e é reforçada por programas de ética pela OCDE (Organização para Cooperação e Desenvolvimento) e ONU (Organização das Nações Unidas), até que se estabelece, então, a lei anticorrupção – Lei 12.846/13 – na conjuntura jurídica brasileira. Dessa forma, a legislação surge com o intuito de combater a corrupção, dando providência objetiva para prática de atos ilícitos contra a administração pública (Melo, 2020).

Além da referida lei, foi publicado o Decreto n° 8.420/15 dois anos mais tarde, com o objetivo de regulamentar a responsabilização de entes que praticassem atos contra a administração pública elencados na lei anticorrupção. O decreto, portanto, estabeleceu cinco medidas: responsabilização administrativa, sanções administrativas e encaminhamentos judiciais, acordo de leniências, programa de integridade e cadastro nacional de empresas inidôneas e suspensas e, cadastro nacional de empresas punidas (Castro, Amaral e Guerreiro, 2018). Assim, os programas de integridade, uma das medidas estabelecidas pelo decreto, podem ainda ser definidos como:

[...] programa de integridade consiste, no âmbito de uma pessoa jurídica, no conjunto de mecanismos e procedimentos internos de integridade, auditoria e incentivo à denúncia de irregularidades e na aplicação efetiva de códigos de ética e de conduta, políticas e diretrizes com objetivo de detectar e sanar desvios, fraudes, irregularidades e atos ilícitos praticados contra a administração pública, nacional ou estrangeira. (Brasil, 2015).

Dito isso, é importante notar que a única medida que visa prevenir e evitar os atos danosos à Administração Pública é o programa de integridade, mais especificamente através dos controles internos, já que as demais tratam de medidas a serem aplicadas em caso de descumprimento (Castro, Amaral e Guerreiro, 2018). O programa de compliance, ou de integridade, é o conjunto de boas práticas que possuem o objetivo de mitigar a possibilidade da ocorrência de fraudes corporativas contra a Administração Pública, mas é também aplicável a toda e qualquer empresa privada que almeja o fortalecimento dos seus controles internos.

É válido salientar que o conceito de fraude envolve qualquer crime praticado com a intenção de obter vantagem por meio de engano ou truque (Castro et al. apud Wells, 2019). Por ser um conceito amplo, foi divido em categorias: corrupção, quando alguém se utiliza de posição ou cargo para obter vantagem pessoal, apropriação indébita de ativos, caracterizada pela utilização de ativos com o objetivo de furtar ou usar indevidamente os ativos da empresa, e fraude em demonstrações financeiras, que é definida pela distorção deliberada ou omissão de fatos para causar engano aos usuários.

Apesar de todas essas definições legais, conforme pode-se observar em Melo (2020, p.18) e fica evidente no Decreto nº 8.420/15, as organizações não possuem um modelo específico de programa de integridade a ser implementado. Ou seja, não há uma receita para cobertura de riscos: cada entidade deve identificar seus riscos corporativos e estabelecer seu próprio programa de integridade, conforme alude o Decreto nº 8.420/15. Cabe, no entanto, a observação a algumas premissas para que bons controles internos sejam devidamente considerados nos processos que serão avaliados quanto à sua existência e aplicação frente tais premissas. Além disso, manuais como o Manual de Implementação de Programas de Integridade (CGU, 2017) oferecem diretrizes de como efetuar sua implementação.

Por isso, dezesseis parâmetros são elencados no decreto n° 8.420/15 para assegurar, em alguma medida, a eficiência dos programas de integridade. Dessa forma, essas premissas reafirmam o entendimento de que os programas de integridade vão além do simples cumprimento às regras e às leis, envolvem a disseminação e reafirmação da ética nas atividades empresariais que objetivam detectar, prevenir e remediar atos fraudulentos. (Vaz De Lima, 2018).

O Decreto n° 11.129/22, que posteriormente revoga o Decreto n° 8.420/15, consolida as premissas do programa de integridade em quinze artigos. Sendo assim, mantém o entendimento e elucida em seu capítulo V, artigo 56, que justamente sejam aplicados programas de integridade que estejam em consonância com as características de risco de cada atividade e estabeleçam os parâmetros que as Pessoas Jurídicas deverão observar.

Para agentes de capital aberto, com ações negociadas em bolsa de valores, o grau de eficiência de gestão dos riscos corporativos, nível de compliance e imagem que transparecem ao mercado refletem diretamente na percepção de integridade e segurança. Essa percepção vai desde aspectos que consolidam a cultura de uma corporação até a percepção superficial de terceiros sobre a confiabilidade e eficácia dos programas de integridade conduzidos pela administração. Esses fatores podem trazer diferentes interpretações pelos stakeholders, influindo diretamente no valor de mercado desta instituição, afetando o preço das suas ações, atraindo, retraindo ou até afastando investidores (Rodrigues et al., 2022).

Um estudo conduzido com empresas de capital aberto vinculadas à ABRASCA – Associação Brasileira de Companhias Abertas, evidencia que o bom funcionamento e adesão a programas de integridade está em função do estabelecimento de controles internos de compliance. Ou seja, quanto maior for a adesão dos parâmetros de programa de integridade por alguma instituição, maior será a inclusão de novos controles e acompanhamentos destes. (Castro, Amaral e Guerreiro, 2018).

Ainda conforme Castro, Amaral e Guerreiro (2018), outro fator relevante exposto no estudo é que a aderência aos programas de integridade está ligada à alocação de recursos e custos para implementação de novos controles. Quer dizer que, quanto mais acesso às práticas de compliance, maior a percepção da relação de custo/benefício e, portanto, maior a clareza no que se refere às vantagens dos programas.

Dessa forma, é possível destacar que os controles internos são os agentes ativos das boas práticas corporativas no combate à corrupção e atos fraudulentos, assim como o fortalecimento da confiabilidade das informações financeiras prestadas por entidades de capital aberto ao mercado. Já que a existência regulamentar, pura e simplesmente, sem a tangibilidade dada pelos controles internos aos programas de integridade, os deixariam pouco práticos.

2.2 Pesquisas anteriores

Observa-se o interesse da comunidade acadêmica sobre o tema de compliance e integridade, especialmente após a edição da Lei 12.846 de 2013, a chamada Lei Anticorrupção, que representou um marco no cenário regulatório brasileiro. A crescente preocupação com a ética nos negócios e a prevenção da corrupção tem levado pesquisadores a explorar diferentes aspectos desses temas. Neste contexto, o presente estudo se baseia em pesquisas que analisam as diversas facetas relacionadas à conformidade legal, programas de integridade corporativa e os desafios envolvidos na implementação efetiva dessas medidas, considerando a complexidade do ambiente empresarial brasileiro e a necessidade de promover práticas éticas e transparentes.

Castro, Amaral e Guerreiro (2018) analisaram o nível de conformidade das companhias brasileiras de capital aberto em relação aos critérios do programa de integridade em linha com a legislação anticorrupção. Ademais, procuraram avaliar a correlação entre tal programa e a criação de novos controles internos na empresa usando um levantamento, feito por questionário eletrônico enviado aos gestores da corporação. Os resultados principais sugerem relação positiva entre o programa de integridade com a instauração de controles internos, e os autores concluíram que a legislação anticorrupção representa um relevante incentivo para a adoção de programas de integridade por parte das companhias brasileiras, porém notam a existência de oportunidades para aprimoramentos na implementação desses programas.

Pinheiro e Alves (2017), analisaram as competências da Comissão de Valores Mobiliários (CVM) e da B3 na implementação do programa de integridade no Brasil, com foco em governança corporativa e prevenção da corrupção. Utilizando o método científico indutivo, baseado em fontes secundárias, os autores destacam a importância do compliance e da ética no mercado financeiro brasileiro, enfatizando o papel da CVM e da B3 na promoção de práticas éticas e transparentes. Concluem que essas instituições desempenham um papel crucial na implementação do programa de integridade e na necessidade de educação e conscientização dos gestores públicos e privados sobre esses temas.

Silva (2022) analisa compliance e integridade empresarial como ferramentas de gestão e redução de riscos, considerando seu aspecto legal e função jurídica. Utilizando pesquisa bibliográfica, aborda a Governança Corporativa, a Lei Anticorrupção brasileira e as concepções de compliance com base em doutrina e regulamentações, destacando a importância do compliance na segurança e prevenção de riscos, contribuindo para o entendimento desses conceitos no ambiente corporativo. O autor também enfatiza a relevância desses conceitos no ambiente corporativo e sua ligação com a mitigação de riscos e possíveis condenações financeiras.

Silva e Coelho (2017) pesquisaram a relevância dos programas de integridade corporativa e a efetividade da participação de seus respectivos colaboradores, levando em consideração o compromisso moral e legal para o bem comum através de uma análise da importância das fontes de direito nacionais com a implementação dos programas de integridade ao longo do processo histórico-político-constitucional brasileiro. Os resultados mostraram a importância do envolvimento não só dos colaboradores, mas de toda a rede na definição dos padrões éticos e morais, e destacam a importância de os códigos de integridade alinharem-se à legislação vigente, concluindo que os programas de integridade corporativa são essenciais para promover uma economia mais ética e justa.

Wittman e Pedroso (2023) analisaram a aplicabilidade dos programas de compliance em organizações, considerando aspectos procedimentais, sociais e culturais que afetam sua efetividade, utilizando-se de pesquisa bibliográfica qualitativa e abordagem dedutiva. Seus resultados destacam desafios na implementação de programas de conformidade devido à necessidade de mudar a cultura organizacional e individual, concluindo que a implementação de programas efetivos é um desafio, mas fundamental para a integridade e transparência nas relações organizacionais, e requer uma abordagem ampla e integrada, incluindo definição de objetivos, identificação de riscos e medidas de monitoramento e avaliação.

3. Metodologia da pesquisa

Considerando os objetivos traçados para o estudo em questão, a presente pesquisa é descritiva, pois é a classificação adequada quando o foco é descrever as características de determinado fenômeno ou estabelecer relações entre variáveis, buscando capturar e detalhar um fenômeno específico de maneira sistemática e criteriosa, sem necessidade de intervenção ou alteração das circunstâncias nas quais ele se manifesta (Andrade, 2010).

Sob o propósito de discorrer a respeito dos programas de integridade e o grau de aderência destes programas por entidades de capital aberto, foi estabelecido e conduzido pesquisa através da técnica de pesquisa documental em fontes secundárias, por meio de dados disponibilizados nos Formulários de Referência na página eletrônica da CVM.

A abordagem do projeto foi considerada qualiquantitativo, quando simultaneamente utiliza-se métodos quantitativos e qualitativos para validação dos dados levantados. O método quantitativo, como o nome sugere, procura atribuir quantificação e tratamento objetivo aos dados, possibilitando comparação direta, enquanto o método qualitativo observa elementos e fatores não quantificáveis e orienta a pesquisa de maneira descritiva, onde a análise dos dados ocorre de maneira indutiva. (Pereira, 2016).

A amostra do estudo compreendeu as empresas participantes do Ibovespa, referente a setembro de 2023. As empresas presentes nesta carteira, além de possuírem os papéis com maior volume e liquidez do mercado, também atendem requisitos obrigatórios para que possam fazer parte desta composição, como por exemplo, ter estado presente, em pelo menos, 95% dos pregões no último ano (B3, 2020). Dessa forma, o índice Ibovespa mede o desempenho das ações de empresas com grande volume de negociação na B3. No período analisado e, também considerando os dados aos quais os autores tiveram acesso, a amostra era composta por 79 empresas.

3.1 Coleta e tratamento de dados

A principal fonte de dados utilizados na análise foram os Formulários de Referência (FRE) das empresas selecionadas para a amostra, os quais, como determina o normativo Nº 80/22 da CVM, Art. 25, são documentos obrigatórios que as empresas de capital aberto devem arquivar junto à Comissão de Valores Mobiliários (CVM) e que contém detalhes sobre seus Programas de Integridade, que é o objeto principal desta pesquisa.

Um checklist de coleta de dados com 10 itens foi desenvolvido com base na divulgação disponível nos Formulários de Referência (itens A e B), contendo itens destinados a avaliar a estrutura e o funcionamento dos Programas de Integridade das empresas da amostra estabelecidas pelo normativo Nº 80/22.

Para a análise qualitativa cada item do checklist foi subdividido em seus principais componentes, de acordo com seu enunciado, e foi atribuído para cada empresa um valor de verdadeiro se ela cumpre com aquele componente do item do checklist, ou falso se ela não informa o cumprimento daquele componente do item do checklist.

Já para a análise quantitativa geral da pesquisa, a partir dos FREs, cada empresa foi classificada segundo o checklist da pesquisa para avaliar o seu nível de alinhamento com as políticas de integridade, atribuindo 0 (zero) pontos quando a empresa não cumpre ou reporta de maneira inconclusiva o cumprimento do quesito, 0,5 (meio) ponto quando a empresa cumpre parcialmente com o quesito e 1 (um) ponto quando a empresa cumpre totalmente com o quesito. Tirando-se a média aritmética das pontuações se obteve um ranking de empresas do Ibovespa quanto ao quesito de cumprimento de programas de integridade.

4. Resultados

Após o tratamento dos dados, a pesquisa obteve um retrato do estado atual do nível de cumprimento das exigências relativas aos programas de compliance dentro das empresas do Ibovespa em 2023. As 79 empresas da amostra apresentaram um nível geral de cumprimento das exigências do checklist de 85,65%, indicando, ao menos superficialmente, que as empresas brasileiras listadas em bolsa de valores e que compõem o índice Ibovespa estão com suas políticas e práticas de compliance atualizadas com as exigências vigentes.

4.1 Análise Qualitativa: Itens A e B do checklist

No checklist de pesquisa os itens A e B focam nas regras, políticas e procedimentos voltadas à prevenção de fraudes ou atos ilícitos e na existência de canais anônimos e independentes de denúncias. Os requisitos das normas de compliance foram divididos em exigências distintas, de acordo com seu enunciado, e foi determinado se cada empresa cumpriu ou não com cada uma das exigências.

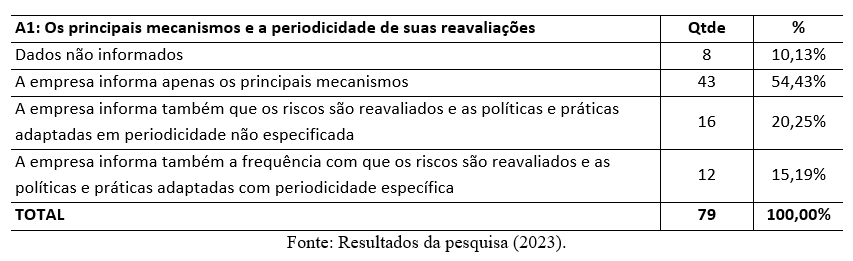

Tabela 1 - Os principais mecanismos e a periodicidade de suas reavaliações

Os dados da Tabela 1 demonstram uma tendência que será novamente observada em outros itens do checklist abordados nesta pesquisa: A maior parte das empresas fornecem informações incompletas com relação a programas de compliance. Fica claro que a maior parte das empresas reporta seus mecanismos de controle, mas não fornece informações sobre a periodicidade de sua revisão e atualização.

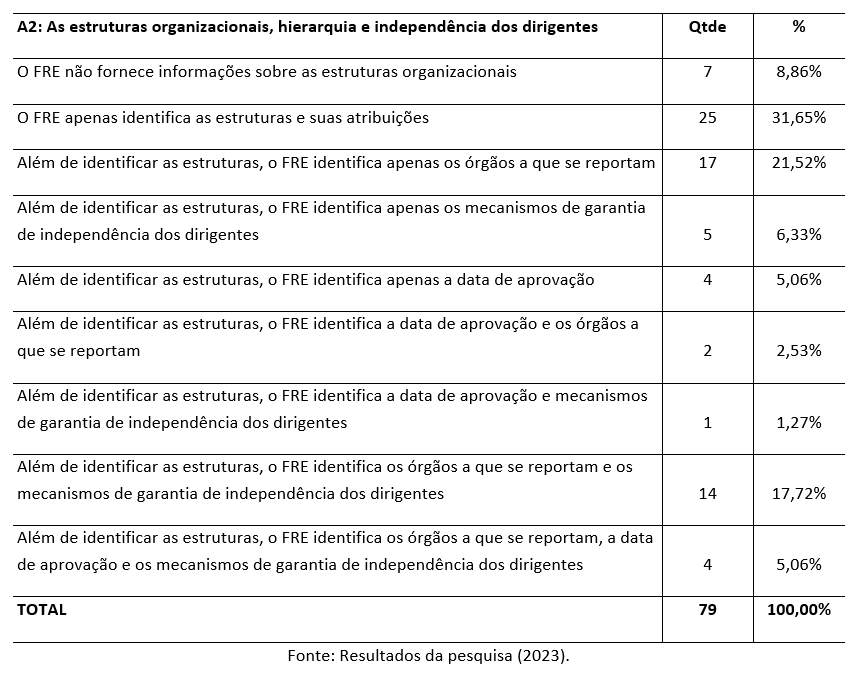

Tabela 2 - As estruturas organizacionais, hierarquia e independência dos dirigentes

O item A2 é o mais abrangente de todos os itens no checklist da pesquisa e aborda a identificação das estruturas de controle, sua hierarquia organizacional, a data de aprovação do regulamento que rege esses mecanismos e as provisões existentes para garantir a independência dos diferentes órgãos de controle de modo que ajam sem a influência da administração ou de outros stakeholders. A tendência é novamente de informações incompletas, com mais de 40% das empresas identificando apenas as estruturas ou não fornecendo resposta alguma para esse item.

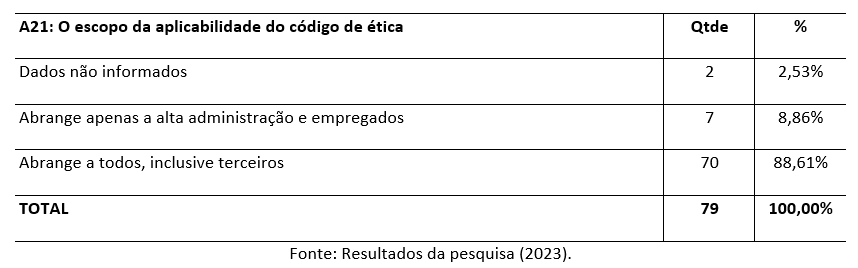

Tabela 3 - O escopo da aplicabilidade do código de ética

O item A21 aborda a abrangência da aplicabilidade do regulamento previsto no código de ética e conduta da empresa. Aqui se observa a grande aderência ao standard esperado, com quase 90% das empresas incluindo todas as partes com que se relacionam, e não apenas administradores e funcionários, na lista daqueles que estão sujeitos a algum tipo de regras de ética e conduta.

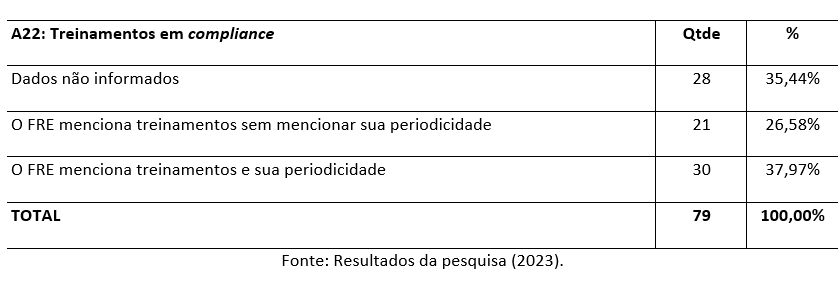

Tabela 4 - Treinamentos em compliance

Pelos resultados coletados sobre o item A22 do checklist, observa-se que apenas pouco mais de um terço das empresas reporta possuir um programa contínuo de compliance, que se atualiza e está presente no dia a dia da empresa. Mais de 60% das empresas pesquisadas não oferecem informações sobre atualização dos programas, sendo que 35,4% não fornecem informações sobre treinamentos.

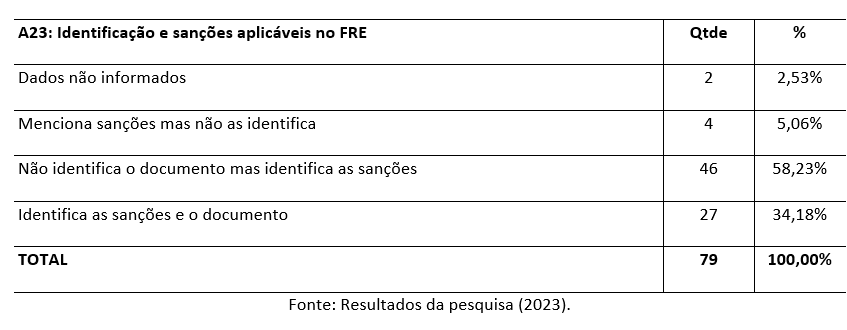

Tabela 5 - Identificação e sanções aplicáveis no FRE

Aqui se expõe aquele que é o maior viés identificado dentre os itens do grupo A do checklist. É importante para as empresas reportarem que há um comprometimento sério com a ética e a compliance. Observa-se que todas as empresas que forneceram resposta a esse item mencionam a aplicação de sanções, porém não tratam sobre a regulamentação das sanções em um documento próprio, sendo que mais de 60% das empresas não possuem tal documento ou não declaram que o possuem claramente em seus Formulários de Referência.

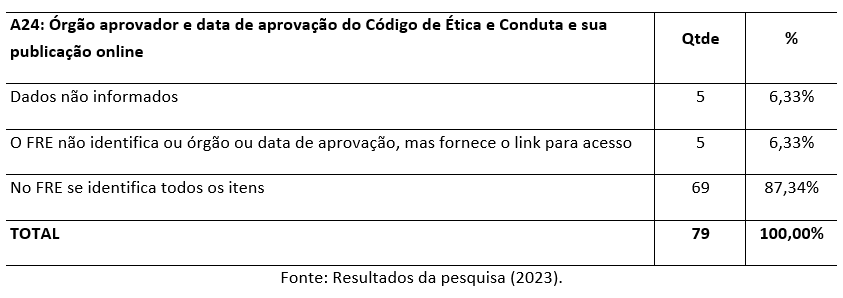

Tabela 6 - Órgão aprovador e data de aprovação do Código de Ética e Conduta e sua publicação online

O último item do grupo A do checklist trata da formalização do código de ética e conduta, questionando a empresa sobre qual órgão foi responsável por sua aprovação, em qual data e se há um endereço online para acesso ao texto. Para esse item, quase todas empresas cumprem o que é pedido.

A análise do subgrupo A revela alguns padrões interessantes em relação ao cumprimento de requisitos de compliance, no que diz respeito à transparência e detalhamento das práticas éticas. As empresas parecem estar relatando informações incompletas em vários aspectos dos programas de compliance, especialmente em relação à revisão e atualização de mecanismos de controle. Isso destaca a necessidade de uma comunicação mais clara e detalhada sobre esses processos, já o desafio identificado na implementação de programas contínuos de compliance indica a importância de enfocar estratégias que incentivem a revisão e a atualização regulares.

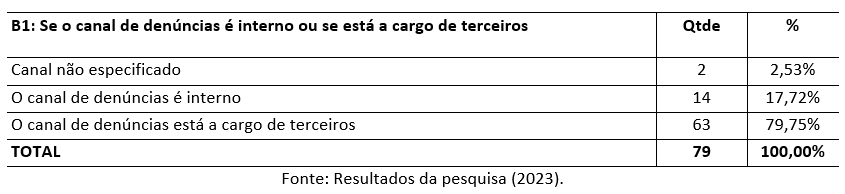

Tabela 7 - Se o canal de denúncias é interno ou se está a cargo de terceiros

Diante dos dados da Tabela 7, pode-se destacar que esses resultados indicam uma diversidade de abordagens na gestão de canais de denúncias, refletindo a variedade de estratégias adotadas pelas organizações para lidar com questões de conformidade e ética. Nesse caso, quase 80% das empresas optam por terceirizar o canal de denúncias.

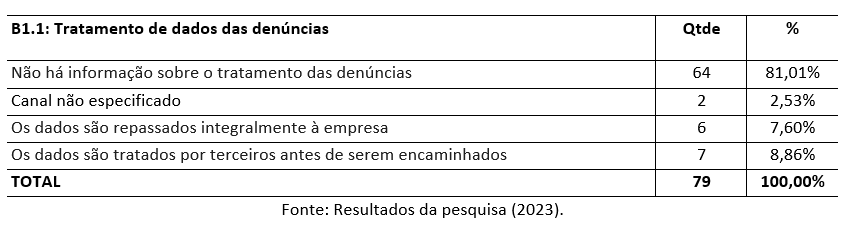

Tabela 8 - Tratamento de dados das denúncias

A Tabela 8 evidenciou uma lacuna significativa na transparência do tratamento de dados das denúncias, já que a maioria das empresas não forneceram informações claras sobre esse processo. Em contrapartida, 6 das entidades analisadas optam por receber integralmente os dados coletados, indicando uma abordagem mais centralizada. Por outro lado, 7 empresas preferem que terceiros realizem o tratamento dos dados antes de encaminhá-los à organização.

Em dois casos, as empresas não especificaram o método de tratamento de dados, destacando a necessidade de maior clareza e padrões na gestão dessas informações sensíveis. Essa diversidade de abordagens ressalta a complexidade e a falta de padronização no tratamento de dados de denúncias entre as empresas pesquisadas.

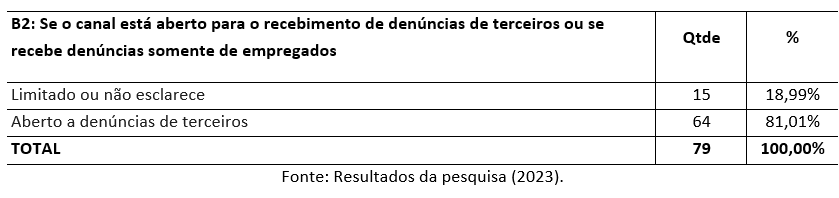

Tabela 9 - Se o canal está aberto para o recebimento de denúncias de terceiros ou se recebe denúncias somente de empregados

A Tabela 9 revelou que a maioria das empresas adotou uma abordagem inclusiva, mantendo seus canais abertos para receber denúncias não apenas de empregados, mas também de terceiros. Por outro lado, 15 empresas não forneceram informações claras sobre a abertura do canal para denúncias de terceiros, o que sugere uma falta de transparência ou uma possível restrição a esse tipo de participação. Essa diversidade de práticas destaca a importância de estabelecer políticas claras em relação à origem das denúncias, promovendo uma cultura organizacional aberta e responsiva.

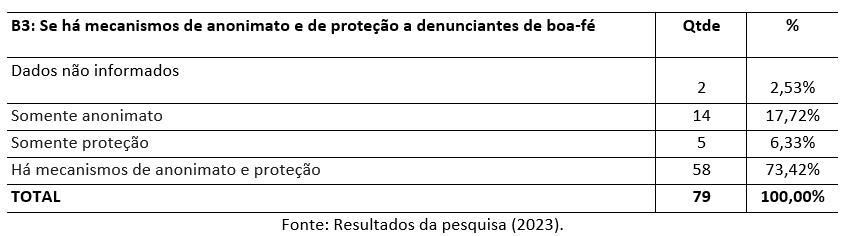

Tabela 10 - Se há mecanismos de anonimato e de proteção a denunciantes de boa-fé

A Tabela 10 evidenciou que a maioria das empresas reconhece a importância de proporcionar mecanismos abrangentes de anonimato e proteção aos denunciantes de boa-fé. Essa abordagem visa garantir um ambiente seguro para a expressão de preocupações, promovendo a transparência e a responsabilidade organizacional. No entanto, duas empresas não deixaram claros os mecanismos em vigor, indicando a necessidade de uma comunicação mais esclarecedora sobre as práticas adotadas.

Notavelmente, 14 empresas optaram apenas pelo anonimato, enquanto outras 5 escolheram focar exclusivamente em mecanismos de proteção. Essa diversidade de estratégias ressalta a complexidade na implementação de práticas que assegurem a confidencialidade e a segurança dos denunciantes dentro do contexto corporativo.

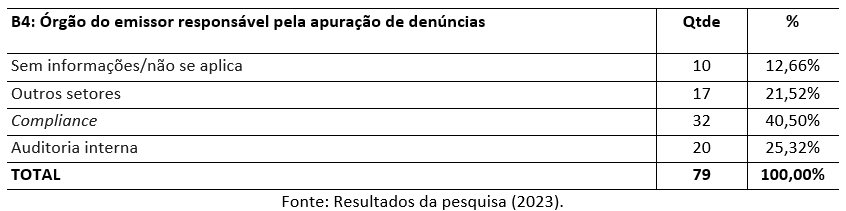

Tabela 11 - Órgão do emissor responsável pela apuração de denúncias

A Tabela 11 sugere uma diversidade de abordagens na gestão de denúncias entre as organizações pesquisadas: pode-se observar que não há um padrão neste tópico, levando em consideração que se tratam de 79 empresas.

Apesar de ser bem diversificado, é importante considerar as 10 empresas que não possuem informações acerca do tema. Ou seja, é de extrema importância ter um órgão interno responsável pelo tratamento das denúncias, para que assim os denunciantes se sintam seguros porque as denúncias serão apuradas corretamente.

4.2 Análise Quantitativa

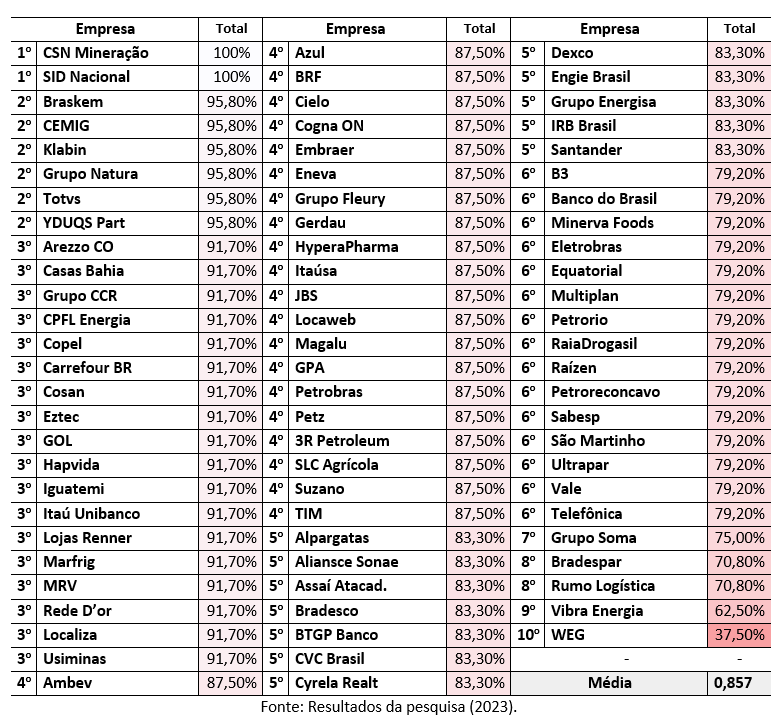

A pesquisa buscou classificar as empresas quanto ao seu grau de atendimento aos quesitos do checklist seguindo os parâmetros estabelecidos em sua metodologia. O ranking das empresas obtido pode ser observado na Tabela 12 e um resumo consolidado é apresentado na Tabela 13.

Tabela 12 - Classificação das empresas quanto ao nível de aderência aos quesitos do checklist

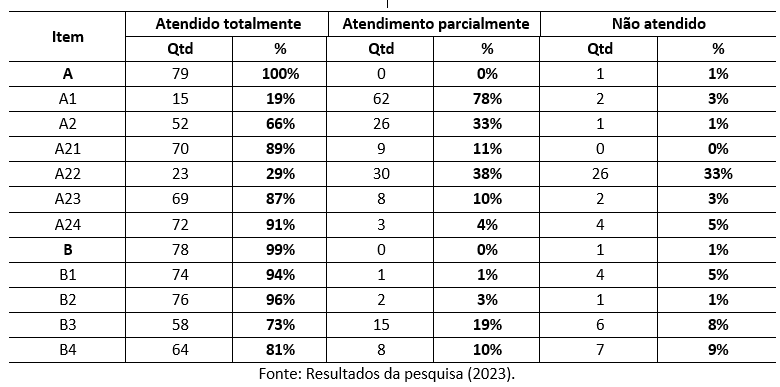

Tabela 13 - Resumo Consolidado

Os dados apresentados evidenciam carência de informações para alguns itens específicos, principalmente os requisitos do itens do subgrupo A2, mas de maneira geral, a maioria das empresas atende às exigências de compliance. A ausência de transparência nos dados pode sinalizar questões que reverberam diretamente na integridade corporativa, exercendo impacto na confiança depositada por investidores e público. Um aspecto adicional de considerável relevância é o risco de compliance, onde empresas que não disponibilizam informações transparentes podem estar sujeitas a infringir regulamentações ou leis, especialmente aquelas listadas em bolsas de valores com requisitos rigorosos de divulgação.

5. Conclusão

A pesquisa concentrou-se na avaliação de programas de integridade de corporações listadas no Ibovespa, enfatizando a relevância do cumprimento de mecanismos éticos e a efetividade das estratégias implementadas pelas empresas na prevenção da corrupção e de condutas inadequadas. Através da coleta e análise de informações contidas no Formulário de Referência (FRE) das companhias da amostragem e empregando um checklist elaborado com base nas informações disponíveis neste formulário, procedeu a validar o cumprimento das entidades aos mecanismos do programa de integridade, traçar correlações entre diferentes variáveis e explorar o grau de conformidade da empresa e nível de aderência.

A qualificação objetiva das empresas analisadas frente aos tópicos do FRE aferiu média em nível significativamente relevante quanto ao grau de aderência, com valor aproximado de 86% de cumprimento aos tópicos estabelecidos no formulário de referência da CVM quanto ao atendimento de mecanismos necessários à construção de programas de integridade robustos. O estudo realizado sobre os programas de integridade mostrou que todas as entidades apresentam código de ética e conduta, cobrindo temas como conflito de interesses, prevenção ao suborno e corrupção, e oferecendo orientações específicas para os funcionários, no entanto, também evidencia que 78% das entidades não demonstraram com clareza, atendendo parcialmente os mecanismos utilizados para avaliação de riscos e revisão de tais políticas.

Assim, os processos de reavaliação de riscos destacam áreas para melhoria, as empresas já possuem procedimentos para identificar e avaliar riscos de integridade, mas a pesquisa aponta a necessidade de uma abordagem mais ativa e contínua na atualização desses processos, apenas 29% das entidades atendiam totalmente o tópico de treinamento e difusão das políticas de código de ética e conduta, enquanto 38% atendiam parcialmente, com previsão de treinamentos, mas sem menção à periodicidade e pessoas abrangidas enquanto 33% não atenderam a este tópico, o que corrobora a necessidade de maior eficácia na comunicação e no treinamento dos funcionários, diretores, conselheiros e administradores a respeito das políticas de integridade sugerindo maiores investimentos em programas de conscientização e capacitação essenciais para reforçar a cultura de integridade nas organizações de maneira prática e vivida.

O resultado abrangente demonstra, no entanto, além dos pontos de melhoria muito avanço e programas de compliance fortemente trabalhados na cultura das organizações, foi possível identificar sólida convergência entre estes programas, evidenciando, ainda, o papel de suma importância que as entidades reguladoras e autorreguladoras de mercado possuem frente a solidificação do nosso mercado mobiliário e níveis de compliance assumidos pelas entidades listadas em bolsa. A Comissão de Valores Mobiliários (CVM) e a bolsa de valores do brasil (B3 - Brasil, Bolsa e Balcão) ao desempenhar seus papéis frente ao mercado, traçam diretrizes que norteiam a boa condução das entidades e fomentam a criação de programas de integridades e políticas de governança corporativas cada vez mais robustas e pujantes que fortalecem o mercado de capitais brasileiro.

A lei n° 12.846, de 1º de agosto de 2013, intitulada lei anticorrupção, ao passo que alude a respeito de programas de integridade, conta ainda com dispositivos adicionais e independentes do mercado de capitais que trabalham em consonância, fortificam e demandam das entidades aderentes coerência quanto aos temas de integridade e governança corporativa.

Das entidades analisadas na amostragem 68% destas estão no mais alto grau de governança estipulado pela B3, intitulado novo mercado, enquanto apenas 5% possuem nível básico de governança, de acordo com níveis de governança definidos pela bolsa de valores, isto demonstra de maneira prática a busca das entidades em não apenas apresentarem programas e políticas internas de integridade, mas diligenciar o aprimoramento ao mais alto grau de demanda do mercado, com seriedade e transparência aferida pela CVM e B3.

Os programas de integridade das empresas analisadas foram avaliados e qualificados a partir das informações prestadas no Formulário de referência da CVM (FRE), instrumento de divulgação das S/As listadas na bolsa de valores, portanto informações organizacionais prestadas em rigor obrigatório ao órgão regulador do mercado de valores mobiliários, podendo representar, como fonte unilateral de prestação de informações, limitação à perspectiva do estudo e abrangência aos mecanismos e estabelecimento prático dos programas. Sugere-se assim, para próximos trabalhos, análise dos programas de integridade quanto sua aderência e avaliação combinada com outras fontes de informação para qualificação dos programas, tais como relatórios de auditoria, auditoria dos controles internos e investigação sobre os casos de denúncias e ações tomadas, de maneira a corroborar e validar o funcionamento de mecanismos fundamentais dos programas de integridade.

Referências

ALVES, Alexandre Ferreira de Assumpção; PINHEIRO, Caroline da Rosa. O papel da CVM e da B3 na implementação e delimitação do programa de integridade (compliance) no BRASIL. Revista Brasileira de Direito Empresarial, Brasília, ano 2017, v. 3, n. 1, p. 1-59, 20.

B3. Índice Bovespa (Ibovespa B3): Carteira - Set. a Dez. 2023. [S. l.], 29 set. 2023. Disponível em: https://www.b3.com.br/pt_br/market-data-e-indices/indices/indices-amplos/indice-ibovespa-ibovespa-composicao-da-carteira.htm . Acesso em: 29 set. 2023.

B3. Metodologia do Índice Bovespa (Ibovespa B3), 2020. Disponível em: https://www.b3.com.br/data/files/9C/15/76/F6/3F6947102255C247AC094EA8/IBOV-Metodologia-pt-br__Novo_.pdf . Acesso em: 27 set. 2023.

BRASIL. Decreto nº 11.129. Regulamenta a Lei nº 12.846, de 1º de agosto de 2013, que dispõe sobre a responsabilização administrativa e civil de pessoas jurídicas pela prática de atos contra a administração pública, nacional ou estrangeira. 11 jul. 2022.

BRASIL. Decreto nº 8.420. Regulamenta a Lei nº 12.846, de 1º de agosto de 2013, que dispõe sobre a responsabilização administrativa de pessoas jurídicas pela prática de atos contra a administração pública, nacional ou estrangeira e dá outras providências. 18 mar. 2015.

BRASIL. Lei nº 12.846 de 1º de agosto de 2013, que dispõe sobre a responsabilização administrativa e civil de pessoas jurídicas pela prática de atos contra a administração pública, nacional ou estrangeira, e dá outras providências. 01 ago. 2013.

CASTRO, P. R.; AMARAL, J. V.; GUERREIRO, R. Aderência ao programa de integridade da lei anticorrupção brasileira e implantação de controles internos. Revista Contabilidade & Finanças, 30(80), 186-201, 2018.

CAVALCANTE, Marivânia Martins. Ética Nas Relações De Trabalho: Os Princípios Éticos No Âmbito Profissional E Empresarial. Trabalho de Conclusão de Curso. Uniceub. Brasília, 2022.

CONTROLADORIA GERAL DA UNIÃO. CGU - Manual para Implementação de Programas de Integridade, 2017. Disponível em: https://www.gov.br/cgu/pt-br/centrais-de-conteudo/publicacoes/integridade/arquivos/manual_profip.pdf . Acesso em: 23 nov. 2023.

CVM. Resolução nº 80 de 29 de março de 2022, que dispõe sobre o registro e a prestação de informações periódicas e eventuais dos emissores de valores mobiliários admitidos à negociação em mercados regulamentados de valores mobiliários. 29 mar. 2022.

LEMOS, Jhonatan Batista Pontes; SANT'ANA, Naiara Leite dos Santos. Compliance Das Companhias Listadas Na B3 EM 2020. Anais... 19º Congresso USP de Iniciação Científica em Contabilidade. p. 1-21, São Paulo, 27 a 29 de julho de 2022.

MELO, Fernando Augusto Macedo de. Análise de risco para os programas de integridade (compliance): O Fortalecimento da tomada de decisão multicritério. Revista Tecnologia & Cultura, Cafet/RJ, n. 36, p. 16-24, 2020.

MONTE, Daniel Silva; OLIVEIRA, Marcelle Colares; DE ALENCAR, Roberta Carvalho. Divulgação das Práticas de Integridade e a Relação com as Características do Conselho de Administração. p. 15-21, 28 a 30 de julho de 2021. Disponível em: https://congressousp.fipecafi.org/anais/21UspInternational/ArtigosDownload/3547.pdf

PEREIRA, José Matias. Manual de metodologia da pesquisa científica. 4. ed. rev. e atual. São Paulo: Atlas, 2016. E-book. ISBN 9788597008821.

RODRIGUES, Thais Amélia; CARVALHO, Esdras Santos; WICKBOLDT, Leandro Furquim Araújo. Adesão ao Programa de Integridade pelas Companhias Brasileiras do IBOVESPA. Revista de Administração, Ciências Contábeis e Sustentabilidade, UFCG, ano 2022, p. 1-15, 4 out. 2022.

SILVA, Cristiana Maria Fortini Pinto e; COELHO, Nuno Manuel Morgadinho dos Santos. A participação dos trabalhadores na construção dos programas de integridade corporativa. Revista de Estudos Constitucionais, Hermenêutica e Teoria do Direito (RECHTD), v. 9, n. 2, p. 176-182, maio-ago. 2017.

SILVA, Helton Júnio da. Compliance e integridade empresarial - a valoração ética na governança corporativa. Revista Meritum, Belo Horizonte, v. 17, n. 1, p. 129, 2022. DOI: https://doi.org/10.46560/meritum.v17i1.9026 .

VAZ DE LIMA, Ana Júlia Andrade. Programa de integridade na Lei nº 12.846/2013. Orientador: Dr. José Roberto Pimenta Oliveira. 2018. 318 p. Dissertação (Mestrado em direito) - Pontifícia Universidade Católica de São Paulo, São Paulo, 2018. Disponível em: https://repositorio.pucsp.br/bitstream/handle/21454/2/Ana%20Júlia%20Andrade%20Vaz%20de%20Lima.pdf

WITTMANN, C. R.; PEDROSO, A. F. Aplicabilidade dos programas de compliance em organizações: influência dos aspectos procedimentais, sociais e culturais na efetivação das políticas de integridade. Disciplinarum Scientia | Sociais Aplicadas, v. 19, n. 1, p. 61–78, 10 ago. 2023.

Recebido: 27/02/2024

Aceito: 04/04/2024

------------

Notas

[1] Doutora e Mestre em Controladoria e Contabilidade – UFMG e Professora Adjunta do Departamento de Contabilidade – PUC Minas. ORCID: https://orcid.org/0000.0001-8317-752X Lattes: http://lattes.cnpq.br/9367117068866327 E-mail: carolinacolares@pucminas.br

[2] Graduado/a em Ciências Contábeis – PUC Minas

[3] Graduado em Ciências Contábeis – PUC Minas e em Administração – Centro Universitário UNIFAAT