Percepção de gestores de Cooperativas de Trabalho acerca de práticas de controle contábil e gerencial para formação de preço de produtos artesanais

Perception of managers of Labor Cooperatives about accounting and management control practices for pricing artisanal products

Paulo César dos Santos Silva

Graduando em Ciências Contábeis pela Universidade Federal de Pernambuco (UFPE). Email: paulo.pcss@ufpe.br

Ana Lúcia Fontes de Souza Vasconcelos

Professora Permanente do Programa de Pós-Graduação em Ciências Contábeis (PPGCC) da Universidade Federal de Pernambuco (UFPE). Email: ana.svasconcelos@ufpe.br ORCID: https://orcid.org/0000-0002-1963-8456

RESUMO

Este estudo investiga a percepção dos gerentes de cooperativas sobre práticas de controle contábil e gerencial na precificação de produtos artesanais. Uma abordagem de pesquisa qualitativa foi empregada para obter insigts sobre os métodos de precificação adotados pelos artesãos. Os dados foram coletados por meio de uma pesquisa aos artesãos participantes da 23ªFenearte e 21ªFenahall em Recife. Os resultados mostram que os artesãos geralmente não utilizam métodos de custeio encontrados na literatura, confiando em sua própria experiencia para tomar decisões sobre preços. Essa deficiência pode comprometer a precificação correta e o sucesso dos negócios. O estudo ressalta a importância do planejamento estratégico e da contabilidade de custos para a sustentabilidade dos empreendimentos. Capacitar os artesãos nessas áreas é essencial para fortalecer a economia local e gerar empregos. Futuras pesquisas podem expandir o estudo para incluir artesãos de outras regiões, visando melhorar o controle gerencial e a continuidade dos negócios.

Palavras-chave: Planejamento estratégico; Precificação de artesanato; Contabilidade de Custos.

ABSTRACT

This study investigates cooperative managers' perceptions of accounting and management control practices in the pricing of craft products. A qualitative research approach was employed to gain insight into the pricing methods adopted by artisans. Data was collected through a survey of artisans participating in the 23rd Fenearte and 21st Fenahall in Recife. The results show that artisans generally do not use costing methods found in the literature, relying on their own experience to make pricing decisions. This deficiency can compromise correct pricing and business success. The study highlights the importance of strategic planning and cost accounting for the sustainability of enterprises. Training artisans in these areas is essential for strengthening the local economy and creating jobs. Future research could expand the study to include artisans from other regions, with a view to improving management control and business continuity.

Keywords: Strategic planning; Handicraft pricing; Cost accounting.

1. INTRODUÇÃO

Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE, 2021), mais de 75% dos municípios brasileiros têm o artesanato presente na economia, contribuindo como fonte de renda para muitas pessoas. De acordo com à Agência Sebrae de Notícias (ASN, 2024) por meio de um estudo realizado pela Universidade Federal de Minas Gerais (UFMG) identificou que uma parcela dos artesãos recebe menos de um salário mínimo e não possuem proteção da previdência social. Conforme um levantamento feito pelo Sebrae, mostra que de 2022 para 2023, o número de artesãos em busca de capacitação e procuram o Sebrae saltou de 2.909 para 5.217. Consoante a isso, conforme o Sistema de Informações Cadastrais do Artesanato Brasileiro (SICAB) só em 2022 houveram aproximadamente 16 mil inscrições de artesãos, no entanto, a plataforma do SICAB já contava com cerca de 195 mil profissionais cadastrados.

Segundo o Sebrae, 45% dos artesãos são formalizados como Microempreendedores Individuais (MEI) ou Microempresas (ME), e 20,9% participam de associações ou cooperativas. O artesanato é a principal fonte de renda para muitos, com 77% da força de trabalho composta por mulheres que encontram na profissão o principal meio de sustento para suas famílias. Movimentando cerca de R$100 bilhões por ano e representando 3% do PIB, o artesanato desempenha um papel vital na economia local e na geração de empregos, especialmente em comunidades carentes. Entretanto, o setor carece de políticas públicas (De Lima et al., 2021).

Aprender a negociar para adquirir os recursos necessários à sobrevivência, estabelecendo um princípio de trocas que fundamenta as negociações, conhecido como preço, passa a ser uma variável desafiadora no processo de negociação, podendo influenciar positiva ou negativamente o resultado (JURAVELI, 2022; OLIVEIRA, 2017, tradução nossa). O preço é relevante, pois determina se as receitas superam as despesas, cobrindo gastos e obrigações e gerando lucro (De Lima et al., 2021).

A prática de formação de preços vai além de simplesmente calcular custos e adicionar margem de lucro, pois, analisar os custos diretos e indiretos e encontrar o melhor método para definir os preços, passa por um planejamento estratégico de mercados.

Diante do exposto, observa-se que empreendedores têm dificuldades em definir um preço adequado ao seu produto (Leite, 2021), especialmente na área das artes, como os artesãos (GUADALUPE; CALONGA, 2022). Nesse sentido, os artesãos podem sofrer perdas no momento da venda dos seus produtos quando não possuem o conhecimento necessário para formar o preço de venda (Oliveira, 2017).

Gerir um empreendimento exige, inicialmente, o conhecimento de técnicas gerenciais e habilidades sociais, tendo em vista que um empreendimento cooperativo representa um coletivo social, onde as atividades são coordenadas pelos seus participantes (GONÇALVES; SOUZA; LIMA, 2023). Segundo o Sebrae (2021), um dos fatores-chave para alcançar o sucesso dos artesãos é a demanda por conhecimento em diversas áreas, para se tornarem empreendedores melhores e mais completos.

A relevância desta pesquisa está com a possibilidade de várias práticas de precificar uma arte, como também ter um olhar do artesão nesse processo que as vezes subjetivo. Um dos desafios nesse cálculo financeiro é determinar um valor para o produto da arte (SILVA; GRANGEIRO; NETO, 2020), e ter uma análise de custos fixos/variáveis, diretos/indiretos. Portanto, estabelecer um preço que garanta a sustentabilidade financeira torna-se fundamental para a continuidade do empreendimento (Aldira et al., 2022, tradução nossa).

Diante disso, o estudo buscou identificar a percepção de gestores de cooperativas de trabalho acerca de práticas de controle contábil e gerencial para a formação de preço de produtos artesanais. A presente pesquisa é classificada como exploratória, e qualitativa, pois levanta os diferentes tipos de mecanismos de formação de preços de venda dos produtos artesanais em uma realidade específica (SAMPAIO, 2022). Em relação à elegibilidade dos sujeitos da pesquisa, delimitou-se pelo critério de acessibilidade e adesão pelos artesãos na 23.ª edição da Feira Nacional de Negócios do Artesanato – Fenearte e, na 21.ª edição da Feira Nacional de Artesanato do Classic Hall – Fenahall. Ambas as edições das feiras de artesanato ocorreram em Recife–PE. O instrumento de coleta de dados foi um formulário eletrônico aplicado presencialmente nos stands onde os artesãos que estavam demonstrando e comercializavam seus produtos.

O artigo é composto por cinco seções. A primeira delas é a introdução, que apresenta o assunto, define os objetivos da pesquisa e inclui outros elementos essenciais para contextualizar o tema. A segunda seção trata da fundamentação teórica. Em seguida, a terceira seção descreve a metodologia de pesquisa, detalhando os métodos utilizados para conduzir o estudo. A quarta seção expõe os resultados obtidos. Por fim, a quinta seção encerra o artigo com as considerações finais.

2. FUNDAMENTAÇÃO TEÓRICA

2.1 Planejamento estratégico

Em termos gerais, o planejamento estratégico é uma ferramenta de gestão crucial que auxilia no processo de tomada de decisões e define a direção que a organização deve seguir. Além disso, visa antecipar ações futuras das organizações. Por meio desse processo, busca-se estabelecer objetivos e metas para alcançar resultados específicos. Confirmando essa ideia, Almeida e Oliveira (2020, p. 4) afirmam que os gestores das empresas devem adotar um pensamento que valorize a flexibilidade, a inovação e os desafios decorrentes das mudanças. Observa-se que, no mundo dos negócios, um cenário competitivo torna-se perigoso quando não se possui habilidades para o futuro e um bom planejamento estratégico.

A contabilidade em si é uma ferramenta extremamente importante para auxiliar no processo de tomada de decisões. No entanto, um dos maiores problemas é justamente a falta de informações fidedignas para elaborar uma ótima estratégia. Ainda sobre o planejamento estratégico, um estudo feito por SRIYONO et al. (2022, tradução nossa) enfatizando a importância do planejamento estratégico para as empresas, onde é destacada a preparação de estratégias de negócios, incluindo as estratégias de contabilidade gerencial como um fator crucial para fornecer as informações financeiras e não financeiras relevantes para a tomada de decisões. A falta de um planejamento estratégico eficaz, juntamente com a escassez de sistemas de custos adequados para controle gerencial, torna a gestão das entidades do terceiro setor altamente dependente de fatores externos (MÁRIO et al., 2013, p. 68).

De fato, a contabilidade existe no meio administrativo para facilitar a implementação de uma estratégia empresarial eficiente. O planejamento estratégico é um procedimento que analisa os principais pontos fortes e fracos da empresa e, com isso, estabelece estratégias para aumentar a competitividade organizacional. Em um estudo feito por RÍOS-RÍOS et al. (2023, tradução nossa) foi identificado que todas as organizações necessitam de um bom planejamento estratégico para melhorar tanto a lucratividade, quanto a tomada de decisões. O planejamento estratégico é uma ferramenta de gestão crucial para a sobrevivência das micro e pequenas empresas. Além disso, ele é mais eficaz quando as informações gerenciais são produzidas por fontes confiáveis e ágeis, ajudando assim na tomada de decisão da empresa (Soeiro et al., 2016).

Observa-se que muitas empresas surgem por iniciativa de pessoas com pouca experiência no mercado de trabalho e, especialmente, em gestão. Diante disso, os gestores dessas empresas enfrentam dificuldades na administração do empreendimento, sofrendo principalmente com a falta de um planejamento estratégico e do uso adequado das ferramentas de contabilidade gerencial. Diante do exposto, algumas ferramentas de gestão desempenham um papel crucial no desempenho das entidades. Entre esses instrumentos, o planejamento estratégico é um dos mais importantes para possibilitar atitudes inovadoras (Almeida, 2020, p. 2).

2.2 Contabilidade Gerencial Estratégica

O uso da contabilidade como instrumento que auxilia na tomada de decisões dentro de uma empresa é imprescindível. No entanto, sem uma gama de informações específicas e confiáveis, a empresa enfrentará problemas estratégicos. Se a entidade não se preparar para o futuro, ela não terá futuro. Dessa forma, a contabilidade gerencial estratégica pode ser definida como um processo que prepara informações fidedignas e que serão utilizadas pelos administradores da empresa para fins de tomada de decisões e planejamento estratégico. Tais informações fornecidas da gestão da empresa são usadas para as ações de controle e na tomada de decisões gerenciais estratégicas (BOBYL; LOMTІEVA; SNACHOV, 2023, tradução nossa).

É fato que a contabilidade gerencial estratégica se concentra mais no ambiente interno, ao passo que se preocupa em demonstrar informações para os usuários internos, como diretores e gerentes. No entanto, a contabilidade financeira evidencia as informações úteis para os usuários externos, como acionistas, clientes, fornecedores, entre outros. Nesse sentido, a contabilidade financeira proporciona relatórios que são importantes para a contabilidade gerencial. É necessário, então, filtrar as informações mais relevantes contidas nesses relatórios para a tomada de decisão dentro da entidade (Silva e Nunes, 2023, p. 4).

Um dos principais papéis da contabilidade gerencial estratégica é auxiliar a liderança no desenvolvimento de estratégias competitivas e na implementação de um planejamento estratégico eficaz. De outro modo, MA et al. (2022, tradução nossa) afirma que o sistema tradicional de contabilidade gerencial pode, de fato, não fornecer as principais informações relacionadas e importantes para os administradores tomarem decisões estratégicas. Afirma-se que tal contabilidade concentram-se nos relatórios financeiros internos e ignora as informações financeiras dos externos.

Silva e Nunes (2021, p. 8) evidenciam que a contabilidade gerencial é uma ferramenta de extrema importância dentro de uma organização, pois, através dela, é prestado todo o suporte para o controle interno e externo. Uma entidade terá uma contabilidade gerencial eficaz se, dentro dela, houver pessoas que saibam interpretar as informações contidas nos relatórios e aplicá-las na prática. A contabilidade gerencial é, portanto, também um instrumento da administração. Sua importância é tão grande que, em algumas empresas, o contador é solicitado não apenas para apresentar relatórios financeiros, mas também para tomar decisões financeiras junto ao gestor.

Simultaneamente, de acordo com Bittencourt et al. (2021), a contabilidade gerencial tem como finalidade fornecer as principais informações para os administradores, tais informações serão levadas em consideração no momento da tomada de decisões. Além disso, ela se faz presente no processo de identificar, mensurar e analisar as informações sobre os eventos financeiros da empresa. Ela atua de forma essencial como uma ferramenta de registro dos aspectos financeiros da empresa, estabelecendo-se como um instrumento de apoio à gestão.

A partir dessa premissa, observa-se que a contabilidade gerencial está intimamente ligada às habilidades dos gestores mais competentes. De acordo com Eigenstuhler; Baú Dal Magro; Mazzioni, (2023), tais gestores possuem os atributos necessários para antecipar oportunidades de negócios e maximizar a geração de benefícios. Nesse contexto, a habilidade gerencial está associada aos gestores que conseguem obter mais sucesso utilizando o mínimo de recursos. Como resultado, isso aumenta a prática de gerenciamento de resultados, visando a obtenção de mais lucro e tornando a entidade mais competitiva no mercado externo.

Pelo gerenciamento das informações, é possível obter uma visão clara sobre a situação econômica da empresa. Além disso, a contabilidade gerencial é um fator essencial para o pleno desenvolvimento da entidade. Observa-se que, se uma empresa não possui controles internos eficazes, ela pode enfrentar consequências financeiras no futuro. Portanto, o processo de tomada de decisões é fundamental, e tais atos devem expressar racionalidade na busca pela solução de problemas internos da empresa. Além disso, é crucial que os administradores observem o ambiente interno da empresa para tomar decisões assertivas, visando garantir a rentabilidade futura (Nogueira, 2023).

2.3 Contabilidade de Custos

A contabilidade de custos desempenha um papel essencial na definição dos preços de venda de produtos e serviços, fornecendo uma base de referência sobre os preços de mercado e ajudando a tornar a empresa mais competitiva. Uma formação de preços adequada confere uma vantagem competitiva significativa, pois a contabilidade de custos se dedica ao estudo dos gastos incorridos para alcançar objetivos de vendas. Com avanços e aprimoramentos, a contabilidade de custos evoluiu de uma simples ferramenta contábil para um instrumento vital de controle, planejamento e gestão, oferecendo informações precisas para a contabilidade gerencial e tomada de decisões (OLIVEIRA, 2021). O conhecimento dos custos é fundamental para determinar a rentabilidade de um produto ou serviço e, consequentemente, para minimizar esses custos, tornando o produto mais competitivo e a empresa mais lucrativa. Os custos desempenham um papel fundamental na tomada de decisões empresariais.

A Contabilidade de custos exerce um papel relevante como intermediário de algumas informações gerenciais pertinentes dentro das organizações empresariais. Além disso, ela atua como uma ferramenta de controle permitindo que os administradores gerenciem melhor a empresa. Por intermédio da contabilidade de custos, é possível obter informações detalhadas sobre custos de produção e despesas, o que é importante para a tomada de decisões dentro de uma entidade (Cardoso et al. 2023, p. 11), ajudando a determinar os preços de venda, calculando os custos totais, incluindo despesas gerais e mão de obra, para garantir uma lucratividade adequada e um planejamento estratégico eficaz em relação aos preços de venda (PV) (ALHABEEB; A; ABDULLAH, 2022, tradução nossa).

Ademais, outra ferramenta de extrema importância na contabilidade de custos é a Margem de Contribuição. Além disso, o ponto de equilíbrio é crucial para a constituição do Preço de Venda (PV). De acordo com Morais et al. (2023, p. 7), o cálculo da margem de contribuição é realizado subtraindo-se os custos variáveis do preço de venda. Tal ferramenta influencia o lucro de determinado produto ao demonstrar a diferença entre a receita e o custo variável. Wang; Wang; Zhang, (2022, tradução nossa) define a margem de contribuição como a diferença entre o preço de venda e os custos variáveis de um produto específico, sendo essencial para avaliar a lucratividade. Esse valor indica a diferença entre a receita e o custo, formando a margem de contribuição. A margem de contribuição é fundamental na tomada de decisões, análise de resultados financeiros e definição de preços baseados na lucratividade em diferentes volumes de produção. Morais et al. (2023, p. 8) destacam que o ponto de equilíbrio é uma ferramenta que ajuda a determinar se a receita gerada é suficiente para cobrir os custos e despesas variáveis. De outro modo, Bittencourt et al. (2021) afirma que o ponto de equilíbrio de uma empresa, nada mais é do que uma seguridade que permite ampliar a necessidade de venda para poder ser igual aos custos de saída do produto vendido.

3. METODOLOGIA DE PESQUISA

3.1 Tipo de pesquisa

Utilizou-se a metodologia de capacitação com tutoriais sobre as ferramentas necessárias para o pleno desenvolvimento da pesquisa, além da metodologia exploratória e abordagem qualitativa, buscando a percepção com artesãos das duas maiores feiras de artesanato em Pernambuco. O objetivo foi levantar as metodologias de custeio e precificação adotadas para a formação do preço de venda (PV) dos produtos. De acordo com Sampaio (2022, p. 26), a pesquisa exploratória tem como objetivo principal ampliar o conhecimento sobre uma determinada problemática. A escolha da abordagem qualitativa foi utilizada por buscar o aprofundamento na compreensão de práticas contábeis e gerenciais aplicadas na realidade de um grupo social (Almeida, 2011).

A revisão sistemática sobre os mecanismos utilizados para a formação do preço dos artesanatos foi realizada com base em periódicos especializados na gestão de cooperativas, disponíveis na plataforma da Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (Capes), e a base SciELO (Scientific Electronic Library Online) foi escolhida por ser um modelo de publicação eletrônica e comunicação científica nos países em desenvolvimento, especialmente na América Latina e no Caribe.

3.2 Elegibilidade dos Sujeitos

De acordo com Lakatos e Marconi (2017), o universo da pesquisa consiste em explicar quais pessoas serão pesquisadas. Esta pesquisa foi delimitada pelo critério de acessibilidade e adesão dos sujeitos, focando na 23ª edição da Feira Nacional de Negócios do Artesanato – Fenearte e na 21ª edição da Feira Nacional de Artesanato do Classic Hall – Fenahall. Ambas as feiras ocorreram em Recife – PE. Como as feiras são constituídas por artesãos de todo o Brasil e alguns países, optou-se pelos artesãos que estavam presentes nas feiras e comercializavam seus produtos, onde foi aplicado o Termo de Consentimento Livre e Esclarecido (TCLE) e, o artesão que aderisse foi feito a pesquisa, este procedimento conforme evidenciado por Siquelli et al. (2023), sempre que uma pesquisa envolve seres humanos, há uma obrigação ética de garantir o respeito pelos participantes, além de obter consentimento, proteger a privacidade dos indivíduos e garantir que não sejam prejudicados de nenhuma forma.

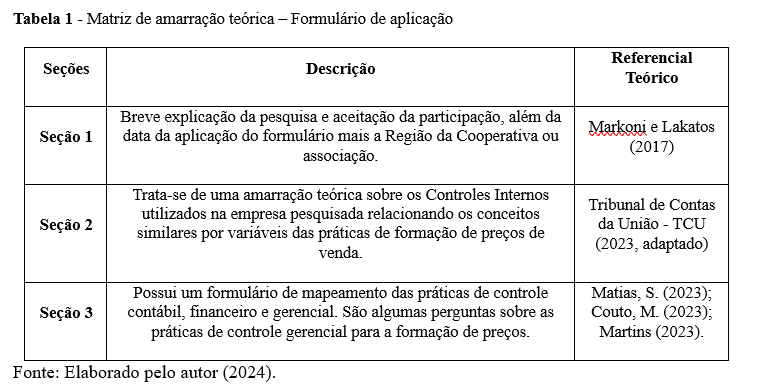

O formulário eletrônico utilizado para a coleta de dados junto aos artesãos das duas feiras de artesanato de Pernambuco, a Fenearte e a Fenahall foram divididos em três seções conforme é evidenciado na matriz de amarração da Tabela 3.

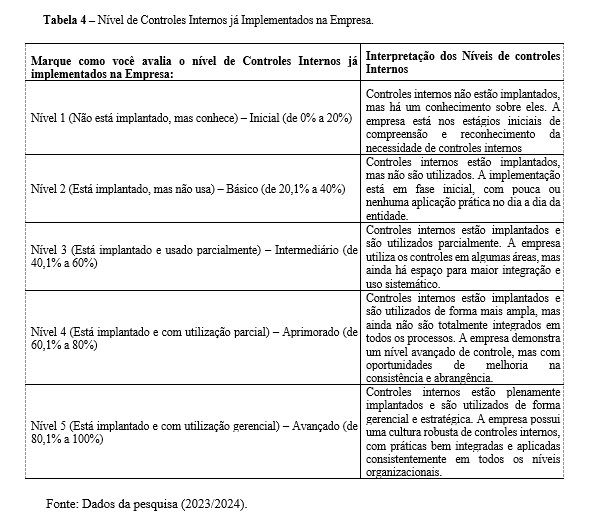

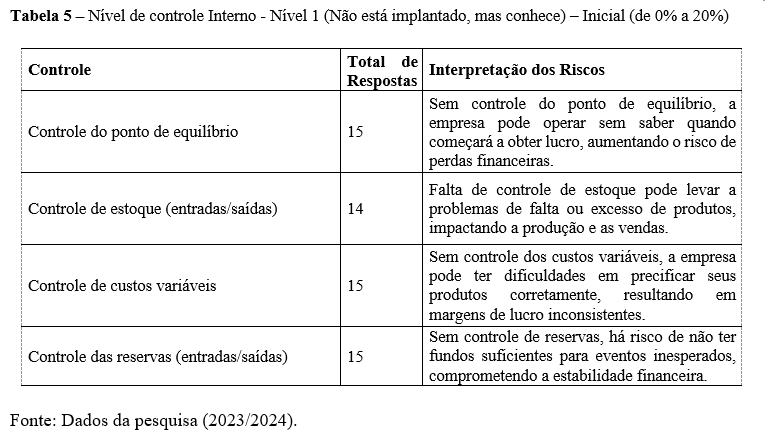

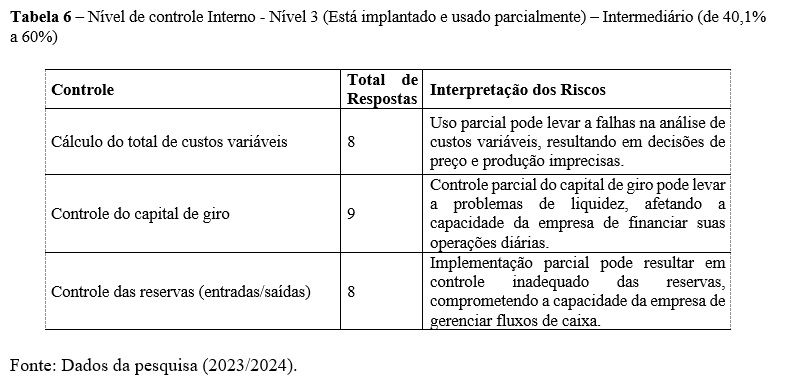

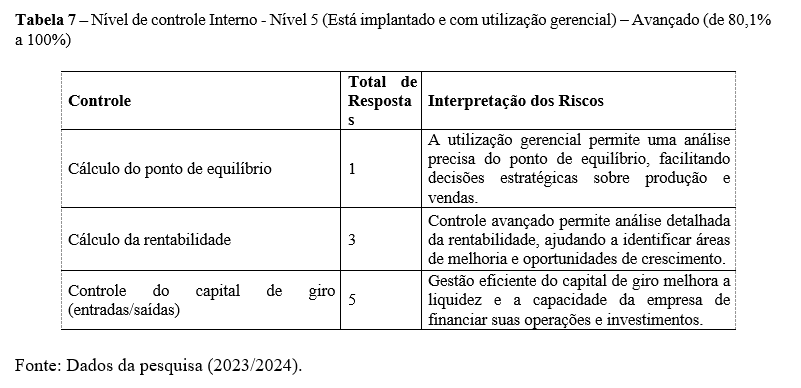

Além disso, O formulário aplicado, contém uma escala de níveis de conhecimento e aplicação de práticas contábeis e gerenciais, legitima por ser utilizada na medição de riscos pelo Tribunal de Contas da União - TCU (2023, adaptado) em seu manual técnico de roteiro de auditoria, sendo: Nível 1 (Não está implantado, mas conhece) – Inicial (de 0% a 20%), Nível 2 (Está implantado, mas não usa) – Básico (de 20,1% a 40%), Nível 3 (Está implantado e usado parcialmente) – Intermediário (de 40,1% a 60%), Nível 4 (Está implantado e com utilização parcial) – Aprimorado (de 60,1% a 80%), e Nível 5 (Está implantado e com utilização gerencial) – Avançado (de 80,1% a 100%).

3.3 Coleta de dados

De acordo com Dos Santos (2021), é uma vantagem importante ter a presença do pesquisador aplicando o formulário com o intuito de orientar o preenchimento do mesmo e explicar as perguntas para facilitar o entendimento, a fim de se obter uma resposta plausível. No entanto, como bem evidencia De Lunetta e Guerra (2023), há um risco em relação à subjetividade no momento de analisar e interpretar os dados obtidos da pesquisa realizada de forma presencial. Tal pesquisa é considerada uma pesquisa de campo, sendo uma ferramenta essencial utilizada para coletar dados do cotidiano em que a pesquisa está inserida.

Nem sempre é possível prever todos os problemas que irão ocorrer em uma pesquisa que envolve coleta de dados. Para mitigar tais problemas no momento da aplicação do formulário, é possível fazer um pré-teste de um formulário antes de lançar um definitivo para aplicação imediata. Perguntas podem ser ambíguas, mal formuladas, ou extensas demais, o que pode causar desinteresse nos pesquisados. Com esses testes, é possível fazer a modificação do formulário definitivo (Lakatos e Marconi, 2017, p. 183).

No decorrer do desenvolvimento da pesquisa, houve alguns problemas no momento de aplicar o formulário de pesquisa presencialmente nas feiras de artesanato. Um dos problemas foi o fluxo contínuo de pessoas na feira, o que dificultava a locomoção do pesquisador entre um estande e outro. Além disso, muitas pessoas se recusaram a responder o formulário ou pediram para que o pesquisador retornasse em outro momento, alegando que eram apenas funcionários do artesão e não tinham o conhecimento necessário para responder à pesquisa. Isso prejudicou o quantitativo de respostas.

Em alguns momentos, foi necessário esperar o artesão atender seus clientes e amigos para aplicar o formulário, custando de 10 a 20 minutos a mais do tempo previsto, quando o questionário não levaria mais de 5 minutos. Por conseguinte, o pesquisador, em alguns momentos, teve que efetuar as perguntas ao artesão enquanto ele estava ocupado produzindo seus artesanatos para comercializar na feira, o que prejudicou a clareza das respostas, dificultando o desenvolvimento da pesquisa. De acordo com Marconi e Lakatos (2017, p. 183) é uma tarefa um tanto cansativa e toma mais tempo do que se espera. No entanto, exige-se do pesquisador uma porção extra de paciência, perseverança e muito esforço, pois é difícil. Além de tomar bastante cuidado no momento de registrar os dados.

Em síntese, tais dificuldades são normais na aplicação do formulário de forma presencial. De acordo com Marconi e Lakatos (2003, p. 213), é importante a presença do pesquisador para orientar o preenchimento do formulário, fazer as perguntas e esclarecer o que não estava explícito para o artesão.

4. RESULTADOS E DISCUSSÃO

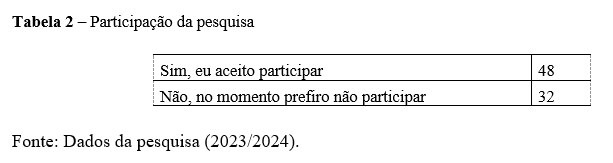

A aplicação do formulário de pesquisa foi feita nas duas maiores feiras de artesanato do Brasil e da América Latina, na 23º edição da Fenearte e na 21º edição da Fenahall. No total, foram entrevistados 80 artesãos fazendo a junção dos resultados obtidos nas duas feiras. Conforme gráfico abaixo, é possível observar que das 80 respostas obtidas, apenas 48 (60%) se propuseram a participar de fato da pesquisa, respondendo com afinco as perguntas, enquanto 32 (40%) não puderam responder a pesquisa, por alegarem falta de tempo e também por não serem donos do estabelecimento e explicar que não saberiam, de fato, responder tais perguntas, pois tal conhecimento em relação ao gerenciamento e mecanismos de precificação dos produtos estariam contidos exclusivamente na mão do artesão, dono dos produtos comercializados.

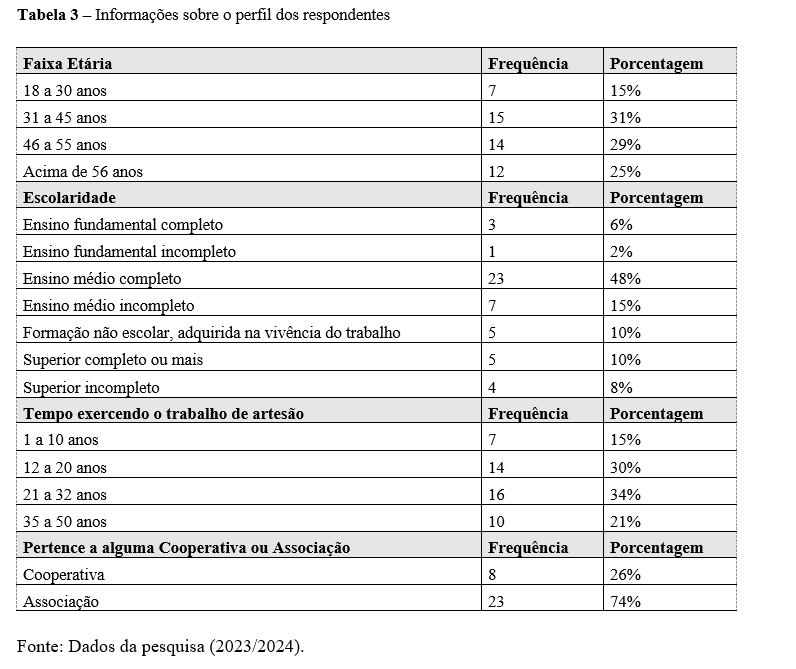

A tabela 1 mostra algumas informações dos gestores, onde foi possível descrever um breve perfil dos respondentes.

Quanto ao perfil dos respondentes, em relação às respostas válidas, conforme tabela 1, é possível observar que, em sua maioria, 23 respostas da amostra pesquisada dizem ser formados no ensino médio enquanto 9 possuem curso superior completo ou incompleto. A pesquisa mostra que, aqueles artesãos que possuem curso superior completo ou incompleto, têm formação nas seguintes áreas: Marketing, Economia, Gestão, Designer Gráfico e Engenharia Civil. Em relação à faixa etária, observa-se que a maior parcela da amostra se concentra entre 31 a 56 anos (mais), o que corresponde a 41 respostas da amostra. Ademais, ainda acerca da escolaridade, 5 pessoas da amostra pesquisada dizem não possuir formação escolar, e que adquiriu o conhecimento acerca da produção do artesanato na vivência do trabalho.

Geralmente, esses artesãos adquiriram tal conhecimento de seus antecessores, ou seja, é algo passado de pai para filho ao decorrer dos anos. Era possível ouvir tal afirmação no momento da aplicação do formulário de forma presencial. De acordo com os estudos de Chen et. Al. (2022, tradução nossa) que enfatiza o princípio do patrimônio vivo e a produção sustentável de conhecimento tem como objetivo do Projeto ZHI (um projeto de artesanato digital que mostra a beleza do artesanato em três níveis: conhecimento, produção e inteligência) incentivar os artesãos a passar seus conhecimentos e competências para outro, fazendo assim um compartilhamento de técnicas e saberes imensuráveis. Tal pesquisa orienta que o conhecimento deverá ser passado principalmente para os mais jovens com a utilização de ferramentas digitais para expor os artesanatos produzidos, de forma online. No entanto, há uma dificuldade no que tange o compartilhamento de experiências e aprendizados, pois é difícil a conversão disso, para ensinar aos mais jovens. É notório a importância da preservação do artesanato como uma herança cultural e imaterial. De acordo com Liu et. Al (2020, tradução nossa) o patrimônio cultural e imaterial representa, além de tradições do passado, práticas rurais e urbanas contemporâneas onde tem-se a participação de diversos grupos culturais. Tal cultura de artesanato prospera com base nas comunidades cujo conhecimento e costumes é passado para o resto da comunidade e de geração em geração.

É visível que, com relação a se o artesão pertence a uma cooperativa ou associação (conforme tabela 1), 23 das respostas afirmam que participam de associação, enquanto 8, cooperativa. Os artesãos que não responderam tal pergunta, afirmaram que são “independentes”, ou seja, não pertencem nem a cooperativas ou associações. O estudo de Pegoraro et. Al (2023) através de vários estudos e pesquisas acerca das vantagens competitivas de uma Rede de Cooperação Empresarial (RCE) evidencia que de fato, há um aumento no poder de troca em relação a fornecedores e uma melhoria significativa na imagem das empresas prestadoras de serviços perante ao consumidor. Nesse aspecto, é mais viável ao artesão que ele faça parte de uma cooperativa com o intuito de aumentar seu conhecimento acerca da gestão empresarial de seus negócios. Tais vantagens de fazer parte de uma RCE incluem a compra facilitada de matéria-prima em conjunto, aumento do conhecimento acerca do planejamento estratégico da empresa individual, busca de parcerias e colaboração para as empresas da cadeia produtiva e aplicação de conceitos acerca da formação de preços.

O formulário aplicado possui uma escala de níveis sobre práticas de controles contábeis e gerenciais, utilizada pelo Tribunal de Contas da União (TCU) para medir os riscos. Com relação ao Nível de Controles Internos Já Implementados na Empresa, é aparente que, conforme tabela abaixo, menos da metade dos artesãos responderam o Nível 3, o nível de controle interno está implantado, mas usa parcialmente, conforme Tabela 6.

Quanto às regiões do Brasil onde concentra-se a maior parte dos entrevistados quase que em sua totalidade centralizam-se na região nordeste do país, especificamente em Pernambuco. Na última seção do formulário de pesquisa aplicado, os artesãos foram investigados sobre as estratégias e mecanismos utilizados para formação do preço dos artesanatos utilizados em cooperativas de pequeno porte. Em relação às perguntas feitas aos comerciantes, a variação das respostas oscila numa escala de níveis de conhecimento, onde varia de ‘Ainda não conhecido’ até ‘Nível 5 – Avançado’. Tal questionamento tem como intuito verificar o nível de conhecimento dos gestores sobre determinado assunto específico que deveria ser levado em consideração no momento da formação do Preço de Venda (PV).

Analisando as tabelas 7 a 9, é possível observar que os números que estão dentro de cada célula representam a quantidade de respostas obtidas para determinado nível e pergunta em específico. Por exemplo, para a pergunta: “controle dos cursos variáveis”, da amostra total investigada, foram obtidas 15 respostas para ‘Nível inicial’, 11 respostas para o ‘Nível 1 – Inicial’ com a pergunta: Cálculo do total de custos fixos, e assim, sucessivamente. Atento a isso, percebe-se que, a grande maioria das respostas para as perguntas concentram-se entre os níveis 1 (Inicial) e o Nível 3 (Intermediário), no entanto, a minoria das respostas para todas as perguntas concentram-se no ‘Nível 5 – avançado’, corroborando assim o que fala alguns autores, como Souza et al. (2012), Silva (2012) e Cruz et al. (2015), onde, os mesmos fizeram pesquisas em relação aos fatores de sucesso que constituem a atividade artesanal, suas conclusões apontam que o desconhecimento sobre informações gerenciais e de custos para precificar os seus produtos de maneira assertiva, pode levar ao insucesso do estabelecimento. Corroborando a pesquisa, é importante detalhar as informações de forma coerente, a fim de explorar estudos sobre a formação do preço de venda dos produtos, de acordo com a contabilidade de custos, tomada de decisões e controle conforme a contabilidade gerencial e a contabilidade estratégica, conforme Quadro 1.

Tal projeto de pesquisa busca alcançar resultados com o intuito de ter conhecimento sobre a aplicabilidade de controles contábeis e gerenciais nas cooperativas, a fim de estimular e ampliar as intervenções por meio de palestras e de novos eventos de reflexão dentro do sistema de cooperativismo para conscientizar o artesão acerca do que um efetivo gerenciamento pode proporcionar.

Com base na literatura consultada para a construção desta pesquisa, foram identificadas diversas formas de precificação de produtos, todas fundamentadas na contabilidade de custos. Um exemplo prático de precificação de um artesanato ou produto de um negócio online foi realizado com a colaboração de um gestor(a) de um empreendimento específico. Este exemplo envolveu a identificação dos materiais utilizados na fabricação de um produto específico, escolhido pelo gestor(a), com o objetivo de verificar se o preço de venda estava adequado, considerando os custos incorridos até a conclusão do produto. Para isso, foi criada uma planilha eletrônica em Excel destinada à formação do preço de venda do produto.

Segundo a gestora, as despesas fixas incluem os custos com transporte e a utilização dos serviços de gráfica para impressão e personalização de arte digital. As despesas variáveis são as embalagens usadas na comercialização do produto. Neste exemplo de precificação, optou-se por não incluir o custo da mão de obra, pois a gestora trabalha por conta própria e não possui funcionários.

A lista de matérias-primas foi fornecida pela gestora do empreendimento para a construção do produto em questão. Conforme a planilha, os custos dos produtos estão listados de acordo com as quantidades utilizadas na produção. Também estão incluídas as despesas fixas e variáveis, com os valores informados. O Preço de Venda (PV) estipulado pela empreendedora é de R$80,00 e para atingir esse valor, foi aplicada uma margem de lucro/markup de 36,31% diretamente ao custo total do produto. O Markup é definido como um método de formação de preço pela contabilidade de custos. É um índice aplicado ao custo de um produto ou serviço com o objetivo de formar o preço de venda, sendo um método de fácil entendimento e aplicação para qualquer empreendedor (Lima, 2021, p. 4). De acordo com Schmidt et al. (2021), o markup não é o lucro, pois o lucro é apenas uma parte do markup. O cálculo do markup utilizado na planilha eletrônica é evidenciado pela seguinte equação:

Mark-up Multiplicador = 1 / (1 - (soma das taxas percentuais))

Onde a soma das taxas percentuais refere-se todas as despesas e custos envolvidos com a constituição do produto.

5. Considerações finais

Este estudo permite identificar, analisar e compreender o nível de conhecimento dos artesãos sobre contabilidade gerencial e formação de preço de venda (PV) de seus produtos. As pesquisas indicam que muitos artesãos não realizam um controle adequado nem utilizam eficazmente as ferramentas contábeis para fins gerenciais. Conclui-se que os gestores adotam métodos de custeio definidos por eles mesmos para calcular os custos. No entanto, a literatura e os estudos mostram que é possível calcular de maneira simples e eficiente os custos fixos e variáveis, além das despesas, permitindo a obtenção de um lucro desejado. No processo de formação dos preços de venda, ferramentas de controle, como planilhas em Excel, são úteis para estabelecer o preço de venda junto com a margem de contribuição, ponto de equilíbrio, custos e despesas totais, auxiliando o empreendedor a determinar o preço de venda ideal e o percentual de lucro.

É importante destacar que a contabilidade de custos é uma ferramenta de gestão e controle essencial para determinar os custos de um produto, a que preço ele pode ser vendido e a quantidade necessária para alcançar uma receita financeira ótima. Esta pesquisa teve como objetivo identificar os principais métodos de formação de preço dos produtos artesanais e compreender a percepção dos gestores de cooperativas de trabalho sobre práticas de controle contábil e gerencial para a formação de preço. Assim, a contabilidade de custos oferece um controle eficaz dos custos, favorecendo uma gestão sólida e a continuidade da entidade.

De acordo com as tabelas de 8 a 12, a compreensão e utilização dos controles internos entre os artesãos variam significativamente. O Nível 1: Inicial (0% a 20%) abrange perguntas como ‘Controle do ponto de equilíbrio’ e ‘Controle de estoques’. Nesse nível, os controles não estão implementados, mas há um conhecimento sobre eles, o que gera riscos significativos. Sem o controle do ponto de equilíbrio, a empresa pode operar sem saber quando começará a obter lucro, aumentando as perdas financeiras (SULTÃO et al., 2022, tradução nossa). A falta de controle de estoques pode causar problemas de falta ou excesso de produtos, prejudicando as vendas.

Conforme a tabela 6, há cinco níveis de controle interno, mas a pesquisa indica que os gestores têm maior conhecimento entre o Nível 1: Inicial (0% a 20%) e o Nível 3: Intermediário (40,1% a 60%). No Nível 3, as práticas incluem o cálculo ‘total dos custos variáveis’ e o ‘Controle de Capital de Giro’. O uso parcial desses cálculos pode levar a falhas na análise, interpretação e tomada de decisões. A falta de controle do capital de giro pode resultar em sérios problemas de liquidez, incapacitando a entidade de realizar suas operações diárias (DAS, 2023).

O estudo mostra que muitos artesãos ainda não realizam um controle adequado e não utilizam eficazmente as ferramentas contábeis para fins gerenciais. No entanto, a literatura indica que é possível calcular de maneira simples e eficiente os custos fixos e variáveis, além das despesas, permitindo a obtenção de lucro desejado. Ferramentas como planilhas em Excel podem ser extremamente úteis na formação de preços de venda, ajudando a estabelecer o preço ideal e o percentual de lucro desejado. A contabilidade de custos é essencial para a gestão e controle, favorecendo a continuidade e a solidez das entidades.

O projeto visa obter resultados escaláveis sobre o conhecimento e a aplicação de controles contábeis e gerenciais nas cooperativas por meio da coleta de dados deste estudo. O objetivo é potencializar e expandir intervenções com eventos de reflexão dentro do sistema cooperativista. Os dados coletados serão utilizados para propor novos projetos de pesquisa-ação com alunos de graduação e pós-graduação, permitindo o desenvolvimento de seus trabalhos de conclusão de curso com base nas necessidades reais identificadas. Além disso, os alunos poderão utilizar os dados da pesquisa para elaborar Trabalhos de Conclusão de Curso (TCC), artigos aplicados, artigos tecnológicos, estudos de caso e outras modalidades de comunicação científica, proporcionando significativos ganhos acadêmicos.

Finalmente, a utilização da contabilidade de custos como ferramenta de geração de informação e controle é imprescindível, pois, em conformidade com a legislação vigente, evita que os preços sejam subavaliados, causando prejuízos. Além disso, a contabilidade gerencial desempenha um papel crucial no planejamento das organizações e busca alcançar os principais objetivos para melhorar o desempenho organizacional. Para futuras pesquisas, recomenda-se expandir a investigação para incluir mais artesãos de diferentes localidades de Pernambuco ou do Brasil, com o intuito de aprimorar o controle estratégico e gerencial dos gestores, incentivando-os a buscar mais conhecimento para implementar em seus negócios, evitando prejuízos e garantindo a continuidade da empresa.

BIBLIOGRAFIA

ALHABEEB, O. K. A.; A, M. A. D.; ABDULLAH, K. J. Key Factors and Perspectives in Cost Accounting with Real-Time Patterns. South Asian Journal of Social Sciences and Humanities, 3, n. 5, p. 103–115, 6 out. 2022.

ALMEIDA, Jocely Santos Caldas; OLIVEIRA, Sarah Silva. Planejamento estratégico em empresas de pequeno porte. Revista Gestão & Sustentabilidade, v. 2, n. 1, p. 38-56, 2020.

ALVES, Dulcileide Farreira; DOS SANTOS, Greyciane Passos; BARRETO, Maria Odarlene Rodrigues. A utilização da contabilidade de custos como ferramenta para o fortalecimento de uma micro empresa do segmento de confecção em Fortaleza. In: Anais do Congresso Brasileiro de Custos-ABC. 2012.

ALVES, Juliano Nunes et al. A utilização do planejamento estratégico como ferramenta de gestão na pequena empresa. Revista da Micro e Pequena Empresa, v. 7, n. 2, p. 80, 2013.

ARTESÃOS aumentam procura por capacitação: No Dia do Artesão, levantamento do Sebrae indica que maioria do segmento que procura se especializar é formada por M. Agência Sebrae de Notícias (ASN): Redação, 21 mar. 2024. Disponível em: https://agenciasebrae.com.br/cultura-empreendedora/artesaos-aumentam-procura-por-capacitacao/. Acesso em: 2 jul. 2024.

BOBYL, V. V.; LOMTІEVA, I. M.; SNACHOV, M. P. STRATEGIC MANAGEMENT ACCOUNTING A SANELEMENT OF STRATEGIC MANAGEMENT OF JSC «UKRZALIZNYTSYA». REVIEW OF TRANSPORT ECONOMICS AND MANAGEMENT, n. 7(23), p. 99–109, 11 fev. 2023.

CABRAL, Sandy Jardele Raimundo et al. INFORMAÇÕES GERENCIAIS E DE CUSTOS CONSIDERADAS PELOS PEQUENOS EMPREENDEDORES DO MUNICÍPIO DE CACHOEIRINHA (PE) NA FORMAÇÃO DO PREÇO DE VENDA DE ARTESANATOS. Contabilometria, v. 5, n. 1, 2018.

CARDOSO, Bruno Oliveira et al. A contabilidade gerencial como ferramenta de auxílio ao planejamento orçamentário nas organizações: uma revisão sistemática. CONTRIBUCIONES A LAS CIENCIAS SOCIALES, v. 16, n. 11, p. 27928-27943, 2023.

CHEN, Jing et al. Simple but Beautiful: A Case Study on the ZHI Project of Traditional Craftsmanship. DHQ: Digital Humanities Quarterly, v. 16, n. 2, 2022.

Couto, M. (2023). Saiba o que é gestão financeira e conheça 10 dicas para o seu negócio.

CRUZ, V. L.; SANTOS, R. R., LAGIOIA, U. C. T.; SANTOS, A. A.; PAULINO, G. C.; PEIXOTO, E. P. A. As necessidades de ensino de custos para o desenvolvimento das atividades dos artesãos de um estado brasileiro. In: Anais do Congresso Brasileiro de Custos-ABC. 2015

DA FONSECA VEIGA, Walmir. Contabilidade gerencial estratégica: o uso da contabilidade gerencial como suporte ao processo de gestão estratégica. Revista de Ciências Jurídicas e Empresariais, v. 2, n. 2, 2001.

DAS, P. K. Working capital practices in select IT sector company, a study. Brazilian Journal of Science, v. 2, n. 11, p. 1–8, 25 maio 2023.

DATA SEBRAE. Artesanato. Disponível em https://sebrae.com.br/sites/PortalSebrae/artigos/desafios-e-oportunidades-para-artesaos-em-2021,e2a49f266efd7710VgnVCM100000d701210aRCRD#:~:text=Entre%20eles%2C%20est%C3%A3o%3A%20a%20possibilidade,do%20microcr%C3%A9dito%2C%20entre%20outras%20vantagens. Acesso em: 23/03/2024.

DE LIMA, Andreza Cristiane Silva et al. Mecanismos Utilizados para Formação do Preço de Artesanatos: Um Estudo Junto aos Artesãos da Casa da Cultura Luiz Gonzaga Em Recife/PE. Revista Controladoria e Gestão, v. 2, n. 2, p. 452-468, 2021.

DE LUNETTA, Avaetê; GUERRA, Rodrigues. Metodologia da pesquisa científica e acadêmica. Revista OWL (OWL Journal)-Revista Interdisciplinar de Ensino e Educação, v. 1, n. 2, p. 149-159, 2023.

DE MOURA SOEIRO, Tiago et al. Informações gerenciais e de custos consideradas pelos pequenos empreendedores do município de Cachoeirinha (PE) na formação do preço de venda de artesanatos. In: Anais do Congresso Brasileiro de Custos-ABC. 2016.

DE OLIVEIRA MORAIS, Maria Auxiliadora et al. Contabilidade de custos: caso de uma indústria de temperos pauferrense. Revista de Gestão e Secretariado, v. 14, n. 3, p. 4206-4219, 2023.

DO NASCIMENTO, Felipe Spiazzi; LOPES, Herton Castiglioni. Estratégias de determinação de preço no setor moveleiro de Santa Maria (RS). Perspectiva Econômica, v. 6, n. 1, 2010.

DOS SANTOS, Carolaine Santana; LIMA, Jose Raimundo Oliveira. ATRIBUIÇÃO DOS CUSTOS NOS ARTESANATOS CONFECCIONADOS POR GRUPOS SOLIDÁRIOS DA FEIRA DE SABERES E SABORES DA UEFS: UMA APROXIMAÇÃO INTERDISCIPLINAR ENTRE A CONTABILIDADE E A ECONOMIA POPULAR E SOLIDÁRIA. Anais dos Seminários de Iniciação Científica, n. 25, 2021.

DOS SANTOS, Luiz Carlos. A TÉCNICA DO QUESTIONÁRIO: conceituação, características, vantagens e limitações. 2021.

EIGENSTUHLER, D. P.; BAÚ DAL MAGRO, C.; MAZZIONI, S. Habilidade Gerencial e a Conformidade Contábil-fiscal. Revista Catarinense da Ciência Contábil, v. 22, p. e3341, 20 abr. 2023.

GONÇALVES, Daniela Cadorin. ANÁLISE DE CUSTOS, VOLUME, LUCRO E PREÇO DE VENDA: UM ESTUDO DE CASO DE ARTESANATOS EM TURVO/SC. 2016. 58 p. Orientador: Wagner Blauth. Trabalho de Conclusão do Curso de Ciências Contábeis. Universidade do Extremo Sul Catarinense – UNESC. Criciúma – SC.https://webmaissistemas.com.br/blog/metodo-de-controle-de-estoque. Acesso em: 07 de jul. de 2024.

GONÇALVES, R. F.; SOUZA, G. H. S. DE; LIMA, N. C. Fronteiras em Empreendedorismo. [s.l.] Editora do IFNMG, 2023.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). Disponível em: https://www.ibge.gov.br/ .Acesso em: 25/04/2024.

JURAVELI, Tatiana. Componenta prețului ca variabilă importantă a procesului de negociere în turism. Economica, v. 120, n. 2, p. 38-48, 2022.

LEITE, Luana Maria Pereira da Silva. Metodologias de custeio e precificação: um estudo da formação de preço de venda de artesanatos em Piúma-ES. 2021.

LIU, Enmao et al. An Online Community Applying CNN Technology for ICH Craftsmanship Inheritance and Preservation. In: 2020 IEEE 7th International Conference on Industrial Engineering and Applications (ICIEA). IEEE, 2020. p. 382-389.

MA, L. et al. Strategic Management Accounting in Small and Medium-Sized Enterprises in Emerging Countries and Markets: A Case Study from China. Economies, v. 10, n. 4, 1 abr. 2022.

Manual de Precificação de Objetos Artesanais: Que preço eu boto?/ Universidade

Federal do Cariri – UFCA; Fundação Cearense de Apoio ao Desenvolvimento Científico e Tecnológico – Funcap. Organizadores: Cícera Edna da Silva; Rebeca da Rocha Grangeiro; Manoel Bastos Gomes Neto. – Juazeiro do Norte, CE: UFCA, 2020.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Metodologia do trabalho científico: projetos de pesquisa/pesquisa bibliográfica/teses de doutorado, dissertações de mestrado, trabalhos de conclusão de curso. São Paulo: Atlas, 2017.

MÁRIO, P. C. et al. A utilização de instrumentos de contabilidade gerencial em entidades do terceiro setor. Sociedade, Contabilidade e Gestão, v. 8, n. 1, 2013.

MÁRIO, Poueri do Carmo et al. A utilização de instrumentos de contabilidade gerencial em entidades do terceiro setor. Sociedade, Contabilidade e Gestão, v. 8, n. 1, 2013.

MARKONI, M.; LAKATOS, E. Fundamentos de Metodologia da Investigação. 2003.

MARTINS, Eliseu. Contabilidade de custos. 11. ed. São Paulo: Atlas, 2023.

MARTINS, Eliseu. Contabilidade de custos. In: Contabilidade de custos. 2010. p. 370-370.

MARTINS, Eliseu; ROCHA, Welington. Contabilidade de custos. São Paulo: Atlas, 2003.

MARTINS, Vidigal Fernandes. A Necessidade do Planejamento Estratégico nas Organizações Contábeis. Revista Contabilidade Vista e Revista, Minas Gerais, v. 12, n. 2, pag. 73-80, ago. 2001.

MATIAS, S. (2023). 7 métodos de controle de estoque para conhecer e aplicar. WebMais,

MEGLIORINI, Evandir. Custos. São Paulo: Pearson Makron Books, 2002.

MIRANDA, Allyson Emanoel et al. A relevância da contabilidade gerencial para as micros e pequenas empresas: uma revisão sistemática. REVISTA DA FAESF, v. 5, n. 2, 2023.

NOGUEIRA, Grazielly Antunes; DA SILVA NUNES, Aislan. A CONTABILIDADE GERENCIAL COMO FERRAMENTA NO PROCESSO DE TOMADA DE DECISÃO. RECIMA21-Revista Científica Multidisciplinar-ISSN 2675-6218, v. 4, n. 1, p. e414532-e414532, 2023.

Nuvemshop, https://www.nuvemshop.com.br/blog/gestao-financeira/ Acesso em: 6 de Jul. de 2024.

OQUE é contabilidade de custos e seu objetivo nas empresas. Blog: Centro de estudos e formação, 5 set. 2018. Disponível em: https://www.centrodeestudoseformacao.com.br/blog/contabilidade-custos-curso-online. Acesso em: 4 jul. 2024.

OLIVEIRA, Milena. FORMAÇÃO DE PREÇO E VISIBILIDADE MERCADOLÓGICA DO EMPREENDIMENTO DA ARTESÃ DONA RÔ. 2017. 63 p. Monografia de TCC – Instituto Federal de Educação, Ciência e tecnologia do Rio Grande do Norte – Natal, RN.

OLIVEIRA, R. D. S. DE. A importância da contabilidade de custos nas instituições financeiras do Brasil. Revista Científica Multidisciplinar Núcleo do Conhecimento, p. 56–64, 22 set. 2021.

PEGORARO, Fábio et al. Redes de cooperação empresarial: ganhos competitivos-um estudo de caso do projeto empreender, do núcleo setorial de móveis e serralherias da cidade de gurupi, estado do Tocantins. Revista de Gestão e Secretariado, v. 14, n. 2, p. 2562-2575, 2023.

RÍOS-RÍOS, S. et al. Flexible strategic planning for the financial management of MSES-2019. International Journal of Advanced and Applied Sciences, v. 10, n. 2, p. 1–6, 1 fev. 2023.

SAMPAIO, Tuane Bazanella. Metodologia da Pesquisa. 1. ed. Santa Maria, RS: UFSM, CTE, UAB, 2022.

SCHMIDT, Maria Eduarda et al. Propostas de controle de custos para uma pequena empresa do ramo alimentício. Observatorio de la Economía Latinoamericana, v. 20, n. 7, 2022.

SILVA, F. B. da. O artesão expositor e a administração de um pequeno negócio. Revista de Ciências Gerenciais. vol. 16, n. 24, pp. 19-29, 2012.

Silvestre, L. P. F. (Org.). (2021). Ciências sociais aplicadas: Desafios metodológicos e resultados empíricos. Atena Editora. DOI: 10.22533/at.ed.562211406

SIQUELLI, S. A., Sousa, F. R. de, Severino, A. J., & Peixoto, P. (2023). Ética em pesquisa de educação e integridade acadêmica. Horizontes, 41(1), e023059. https://doi.org/10.24933/horizontes.v41i1.1768

SOTTO CALONGA, Andrea Guadalupe. O Artesanato e suas Potencialidades para a Promoção do Desenvolvimento Local na Cidade de San José de los Campos Limpios de Tapuá, Paraguai. 2022. Trabalho de Conclusão de Curso.

SOUSA, J. A.; OLIVEIRA, L. F. T. M.; SILVA, F. S. C.; NEGROMONTE, R. B.; NÓBREGA, J.. Fatores Condicionantes de Sucesso das Pequenas e Micro Empresas (PME´ s) do Segmento de Artesanato em Natal–RN. CONNEXIO, v. 1, n. 2, p. 113-137, 2012.

SRIYONO et al. STRATEGIC MANAGEMENT ACCOUNTING TECHNIQUES FOR STRATEGIC COSTING IN VILLAGE-OWNED ENTERPRISES. International Journal of Professional Business Review, v. 7, n. 6, 2022.

SULTÃO, U. et al. Análise do Planeamento de Lucros na PT. Comércio e Distribuição Kimia Farma Palavras-chave: Planejamento; Ponto de equilíbrio; Lucro. 2022.

TRIBUNAL DE CONTAS DA UNIÃO. Roteiro de auditoria de gestão de riscos, 2017.Disponível em: https://www.google.com/url?client=internal-element-cse&cx=014966672901662145021:fl5apafnw0i&q=https://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp%3FfileId%3D8A8182A15EAB92B3015F2F41DB870250&sa=U&ved=2ahUKEwjUgpmhneqEAxXcppUCHWaYAxAQFnoECAAQAQ&usg=AOvVaw2Ndu51Kmf8qu9Gndin_rOa . Acesso em: 01 de fev de 2024.

WANG, S.; WANG, X.; ZHANG, J. Robust Optimization Approach to Process Flexibility Designs with Contribution Margin Differentials. Manufacturing and Service Operations Management, v. 24, n. 1, p. 632–646, 1 jan. 2022.

Recebido: 25/09/2024

Aceito: 22/10/2024