Utilização de Inteligência Artificial no mercado segurador: uma abordagem baseada no nível de divulgação dos relatórios financeiros

Use of Artificial Intelligence in the insurance market: an approach based on the level of disclosure in financial reports

Fabiana Lopes da Silva [1]

Betty Lilian Chan [2]

Sonia Rosa Arbues Decoster [3]

DOI: https://doi.org/10.23925/2446-9513.2025v12id69774

RESUMO

Diante das mudanças tecnológicas e do avanço da utilização da Inteligência Artificial (IA) por diversos setores econômicos, o presente estudo teve por objetivo investigar a utilização de IA pelas seguradoras brasileiras, a partir da sua divulgação nas demonstrações contábeis, relatório de administração e nos relatórios de sustentabilidade. Para tanto, selecionou-se uma amostra de 30 seguradoras que representavam 80,8% do volume total de prêmios do mercado em 30/09/2024. Foram analisadas as demonstrações contábeis de 31/12/2023, 30/06/2024 e o relatório de sustentabilidade de 31/12/2023. Os resultados apontaram que apenas 9 seguradoras divulgaram em seus relatórios a utilização de IA. Dentre as aplicações de IA divulgadas, tem-se a melhoria na experiência do cliente e corretores, criação de produtos e soluções, excelência operacional e digitalização, cultura de IA e captação de novos talentos.

Palavras-chave: Inteligência Artificial. Mercado Segurador. Teoria da Divulgação.

ABSTRACT

In view of technological advancements and the increasing use of Artificial Intelligence (AI) across various economic sectors, this study aimed to investigate the use of AI by Brazilian insurance companies based on its disclosure in financial statements, management reports, and sustainability reports. A sample of 30 insurers, representing 80.8% of the total market premium volume as of September 30, 2024, was selected. Financial statements dated December 31, 2023, and June 30, 2024, as well as the sustainability reports dated December 31, 2023, were analyzed. The results indicated that only nine insurers disclosed the use of AI in their reports. Among the disclosed AI applications were improving customer and broker experience, developing products and solutions, achieving operational excellence and digitalization, fostering an AI-driven culture, and attracting new talent.

Keywords: Artificial Intelligence. Insurance Market. Disclosure Theory.

1. Introdução

O mercado segurador brasileiro tem apresentado um crescimento expressivo ao longo dos últimos anos. Segundo dados obtidos na Base SES da Superintendência de Seguros Privados (SUSEP), o volume de prêmios emitidos passou de R$ 24 bilhões em 2000, para R$ 188 bilhões em 2023, o que demonstra um aumento de aproximadamente 683% no período analisado (SUSEP, 2024).

À semelhança de outros setores, o segmento de seguros passou a adotar tecnologias baseadas em inteligência artificial (IA), buscando responder de forma ágil às necessidades dos clientes, reduzindo custos e aperfeiçoando o ambiente segurador com inovações tecnológicas (CEYLAN, 2022). A IA tem se consolidada como uma das principais ferramentas de inovação no setor financeiro, ressaltando-se o seu potencial na otimização de processos, aprimoramentos da experiência do cliente e na gestão de riscos. No mercado segurador, é importante destacar a transformação tecnológica com o uso das aplicações em IA, nas políticas de precificação, nos custos operacionais e na análise de sinistros, em contrapartida, também introduz novos riscos e questões éticas (GUPTA et al., 2022).

As aplicações em IA focam no atendimento das necessidades de uma companhia de seguros, seja no processo de subscrição, na classificação de riscos, no desenvolvimento de novos produtos, em estratégias de preços, serviços ao consumidor ou liquidações de sinistros (MAEHASHI; SHINTANI, 2020; RAWAT et al., 2021).

Nesse sentido, Shi et al. (2024) desenvolveram um modelo preditivo que aumentou a eficiência no processo de resolução de sinistros. Da mesma forma, Cummings e Hartman (2022) exploram vários modelos de aprendizado de máquina em seguros de saúde e de cuidados de longo prazo.

Segundo Adeoye et al. (2024), algoritmos impulsionados por IA e técnicas de aprendizado de máquina permitem que as seguradoras analisem grandes volumes de dados com velocidade e precisão, facilitando a personalização dos produtos de seguros para atender às necessidades individuais dos clientes. A IA tem sido assunto amplamente discutida, sobretudo com o advento da IA Generativa, mas ainda carece de estudos no Brasil que abordam a sua utilização no mercado segurador, objeto deste artigo.

De acordo artigo publicado no Estadão por Ramalhoso (2024), a Confederação Nacional das Seguradoras (CNSeg) divulgou no mês de dezembro de 2024 um estudo desenvolvido em conjunto com a Capegmini que aponta investimentos do setor em inovação devem saltar de R$ 16,7 bilhões no ano anterior para quase R$ 20 bilhões em 2024. Ramalhoso (2024) evidencia também que uma das vertentes desses investimentos é em automação e agilidade com o uso de IA, salientando:

“A inteligência artificial tem avançado nas empresas brasileiras de seguros, mas o universo de possibilidades dessa tecnologia permite imaginar um uso mais disseminado, com a exploração de seus potenciais. Como o setor de seguros é extremamente vinculado à análise de dados, o envolvimento com a IA tende a se expandir e provocar grandes impactos nos próximos anos.”

Sendo assim, o presente estudo busca investigar o grau de utilização de IA pelas seguradoras a partir do nível de transparência de seus relatórios de administração e de sustentabilidade e as respectivas notas explicativas referentes às demonstrações financeiras com o exercício social findo em 31 de dezembro de 2023 e 30 de junho de 2024.

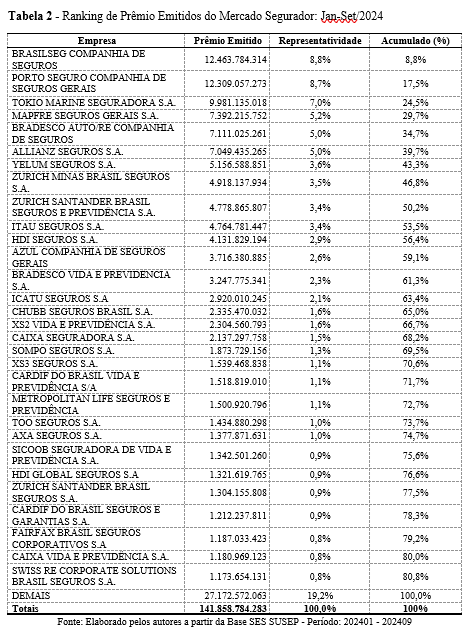

À luz deste objetivo, levanta-se a seguinte questão de pesquisa: Qual é o grau de utilização de IA pelas seguradoras no cenário brasileiro? Para inferir sobre a utilização de IA por parte das seguradoras com base nas referidas informações, este artigo parte de uma amostra baseada no ranking de prêmio emitido de 01/01/2024 até 30/09/2024, contemplando uma quantidade de 30 seguradoras que representam 80,8% do mercado.

Esta pesquisa se justifica pela necessidade de investigar a adoção estratégica da IA no setor segurador com vistas de analisar a maturidade e competitividade desse setor. Como potenciais contribuições, são esperados um maior entendimento sobre como as seguradoras estão utilizando as tecnologias de IA, como também ampliar o conhecimento na literatura acadêmica ao discutir casos práticos de uso de IA no mercado segurador brasileiro.

2. Referencial Teórico

Evolução do Mercado Segurador Brasileiro

O mercado de seguros tem registrado um crescimento significativo, conforme pode ser observado na Tabela 1, que traz a comparação dos prêmios diretos de seguros de danos e de responsabilidade no período de 2019 a 2023, segregada por tipo de ramo.

Conforme dados divulgados pela CNSEG e apresentados na Tabela 1, o total dos prêmios dos seguros de danos aumentou de R$ 73,864 bilhões em 2019 para R$ 125 bilhões em 2023, o que representa um crescimento acumulado de aproximadamente 69% no período. Pode-se observar o aumento expressivo na arrecadação no período de análise, principalmente para os segmentos patrimonial (82%), riscos financeiros (74%), responsabilidade civil (88%), rural (163%) e marítimos e aeronáuticos (102%).

Desta forma, é possível depreender que o mercado de seguros teve um crescimento consistente ao longo dos anos, o que indica uma demanda crescente por produtos de seguros no mercado brasileiro, ressaltando sua relevância.

Teoria da Divulgação

A teoria da divulgação é um arcabouço teórico fundamental na área de contabilidade e finanças, que busca compreender os incentivos, os custos e os benefícios associados às práticas de divulgação de informações financeiras pelas empresas. De acordo com Verrecchia (2001), a divulgação de informações é influenciada por fatores como os custos de preparação e disseminação, os riscos associados à revelação de dados confidenciais e as expectativas dos usuários da informação.

A teoria é composta pela divulgação obrigatória e pela divulgação voluntária. A divulgação obrigatória é regulamentada por normas contábeis e órgãos reguladores. Por outro lado, a divulgação voluntária é motivada por estratégias empresariais voltadas para a redução da assimetria informacional e para o fortalecimento da relação com investidores (HEALY e PALEPU, 2001).

Healy e Palepu (2001) argumentam que a divulgação voluntária é particularmente relevante em ambientes com altos níveis de assimetria informacional, onde os investidores externos não têm acesso direto às mesmas informações que os gestores. Nesse sentido, a divulgação de informações adicionais, como relatórios de sustentabilidade, previsões de desempenho e indicadores não financeiros, pode criar valor ao reduzir incertezas e melhorar a transparência.

Conforme Circular Susep n° 648/2021, as seguradoras devem submeter suas demonstrações contábeis publicadas para divulgação no site da Autarquia:

§ 7º As sociedades supervisionadas deverão remeter à Susep, até 15 de março, cópia em meio digital da íntegra das demonstrações financeiras publicadas, referentes ao período de 1º de janeiro a 31 de dezembro, para divulgação no sítio eletrônico da Autarquia. (Circular Susep n° 648/2021)

No contexto do mercado segurador, a transparência nas demonstrações financeiras é particularmente relevante, uma vez que esse setor é intensivo em dados e enfrenta desafios significativos relacionados à gestão de riscos e à regulação. Segundo Bushman e Smith (2001), a transparência é essencial para a alocação eficiente de recursos e para a confiança dos stakeholders.

Inteligência Artificial e Suas Aplicações e Seguros

A IA é um campo de estudo dedicado à criação de soluções capazes de realizar tarefas que normalmente requerem inteligência humana, como aprendizado, raciocínio e tomada de decisão. De acordo com Russell e Norvig (2020), a IA é definida como o estudo de agentes que recebem percepções do ambiente e realizam ações, sendo que o computador precisaria ter a capacidade de 6 disciplinas:1. Processamento de linguagem natural (PLN), para que o computador se comunique em linguagem humana; 2. Representação do conhecimento, para armazenar o que sabe ou ouve; 3. Raciocínio automatizado, para responder perguntas e tirar novas conclusões; 4. Aprendizado de máquina, para detectar e extrapolar padrões; 5. Visão computacional e reconhecimento da fala para perceber o mundo e por fim, 6. Robótica, para manipular objetos e mover-se. Com o intuito de abordar as áreas que apresentam mais estudos, um detalhamento a respeito é realizado a seguir.

Processamento de Linguagem Natural (PLN)

O PLN é uma área fundamental da IA, dedicada à interação entre computadores e linguagem humana. De acordo com Jurafsky e Martin (2023), o PLN abrange técnicas como análise de sentimentos, extração de informação e geração de linguagem.

Nesse sentido, conforme Kuna (2023), as companhias de seguros precisam processar grandes volumes de dados textuais não estruturados, que são desde apólices de seguros e formulários de sinistros até contratos e correspondências com clientes. A variabilidade e a complexidade inerentes a esses documentos representam desafios substanciais, especialmente em termos de extração, interpretação e classificação de dados. O PLN oferece uma solução robusta ao permitir que máquinas compreendam, interpretem e gerem a linguagem humana de forma significativa e contextualmente relevante (KUNA, 2023).

O potencial de aplicações de IA no mercado de seguros são amplas e incluem a automação e otimização de processos, detecção de fraudes, precificação, subscrição automatizada e melhoria na experiência do cliente. Por exemplo, algoritmos de aprendizado de máquina podem ser usados para identificar padrões de comportamento associados a fraudes, enquanto o PLN pode ser aplicado na análise de contratos e no suporte ao cliente via chatbots.

Aprendizado de máquina

O aprendizado de máquina é outro subcampo da IA, amplamente definido como a capacidade de máquinas imitar a inteligência humana (BROWN, 2021). De acordo com Alpaydin (2020), esses algoritmos são projetados para melhorar seu desempenho ao longo do tempo, sem serem explicitamente programados para cada tarefa. Conforme Lee e Shin (2020), o aprendizado de máquina pode ser supervisionado, não supervisionado e por reforço.

Conforme Zöller e Huber (2021), entre os métodos supervisionados, destaca-se a árvore de decisão, que, apesar de simples de interpretar, pode sofrer ajustes; as redes neurais artificiais, por outro lado, capturam relações complexas entre variáveis, enquanto a floresta aleatória (Random forest) aumenta a precisão preditiva ao combinar várias árvores de decisão.

No setor de seguros, o aprendizado de máquina tem sido empregado em tarefas como a precificação dinâmica de apólices, a detecção de fraudes e a análise preditiva de riscos (GHOSH, 2021).

Segundo Rawat et al., 2021, o uso de aprendizado de máquina vem aumentando consideravelmente na indústria de seguros, com o objetivo de previsão, a partir de grandes conjuntos de dados, para melhor detectar fraudes e nas liquidações personalizadas de sinistros. E no que tange à, especificamente, análise de sinistros do setor de seguros, apesar da resistência inicial da indústria, a abordagem explicitamente recursiva na modelagem preditiva ajuda a melhorar o modelo a cada etapa (DAVE; PATWA; PANDIT, 2021).

Em contraposição, conforme Herrmann e Masawi (2022), o setor bancário, de serviços financeiros e de seguros (BFSI) foi um dos primeiros e mais proeminentes a adotar IA, entretanto, a pesquisa acadêmica não segue no mesmo passo e, principalmente, o setor de seguros, não apresenta uma significativa produção publicada sobre IA, atualmente representada de forma preponderante pela atividade bancária e de investimentos.

Adeoye et al. (2024) destacam que, com os avanços da IA, possibilitou-se uma ampliação de produtos de seguros personalizados, promovendo também maior engajamento ao oferecer produtos sob medida, soluções proativas de gerenciamento de riscos e assistência em tempo real.

As redes neurais artificiais

As redes neurais artificiais são sistemas computacionais inspirados na estrutura e no funcionamento do cérebro humano. Conforme descrito por Goodfellow, Bengio e Courville (2016), essas redes consistem em camadas de nós interconectados que processam dados e aprendem padrões complexos. Existem diferentes tipos de redes neurais, destacando-se:

- Redes Neurais Feedforward: São as redes neurais mais básicas e tradicionais, com arquitetura mais simples, a qual consistem em camadas de neurônios conectados em sequência, onde os dados fluem em uma única direção, da entrada à saída. São utilizados em tarefas como classificação e regressão, por exemplo.

- Redes Neurais Convolucionais (CNNs): Utilizadas principalmente para processamento de imagens e visão computacional, destacando padrões em imagens ou vídeos. Utilizam camadas de convolução para capturar características locais e hierárquicas.

- Redes Neurais Recorrentes (RNNs): Projetadas para processar dados sequenciais, como séries temporais e linguagem natural.

- Redes Neurais Adversárias (GANs): Capazes de gerar novos dados semelhantes aos dados de treinamento, sendo amplamente utilizadas em IA generativa.

- Redes Neurais de Transformadores: Fundamentais para o processamento de linguagem natural, como em modelos de linguagem grandes.

De acordo com Goodfellow, Bengio e Courville (2016), essas classificações são fundamentais para entender a evolução e aplicação das redes neurais em diferentes domínios. Nesse sentido, ressalta-se a IA generativa, que inclui modelos como os transformadores e as redes generativas adversárias (GANs), sendo uma abordagem avançada que cria conteúdos com base em dados existentes.

Em um estudo de Abakarim, Lahby e Attiou (2023) é proposto detectar sinistros de seguros fraudulentos usando uma abordagem baseada em dados. Um modelo baseado em três algoritmos de Rede Neural Convolucional (CNN) é proposto e testado em um conjunto de dados público, produzindo uma precisão de 98%. Os experimentos numéricos demonstram que a abordagem proposta alcança resultados promissores na detecção de falsas reclamações de acidentes.

Visão Computacional e Reconhecimento da Fala.

Nas últimas décadas, tem se intensificado o uso de conceitos de visão computacional, destacando-se o reconhecimento ótico de caracteres (OCR), o qual é definido pela identificação e rotulação de caracteres presentes em uma imagem.

Os modelos de OCR são ferramentas que convertem imagens para um formato editável por máquinas. Essa tecnologia é particularmente útil para seguradoras na digitalização de documentos e no processamento automatizado de dados de clientes. Segundo Smith (2007), o uso de OCR permite a extração de informações com alta precisão e eficiência, contribuindo para a redução de custos operacionais e o aumento da produtividade.

Ye e Doermann (2015) afirmam que os objetivos de detecção, localização e reconhecimento de caracteres são essenciais para sistemas de ponta a ponta que buscam realizar o reconhecimento de texto em cenas naturais.

O estudo de Barros e Freitas Junior (2023) teve por objetivo propor uma metodologia para a previsão de sinistros agrícolas combinando o uso de IA e de imagens de satélite ópticos e de radar, juntamente a outras características importantes que possam afetar o risco agrícola, para previsão de sinistros agrícolas.

Robótica

Dentro da área da Robótica, encontra-se o Robotic Process Automation (RPA), que são “robots” implantados na empresa com o intuito de alcançar um crescimento na produtividade e uma eficiência em custos (ANAGNOSTE, 2017). Ou seja, RPA é um robot em forma de software que auxilia os seres humanos no trabalho repetitivo, sendo capaz de imitar a atividade humana acima de 100% em termos de velocidade e acurácia (MEIRYANI et al., 2023).

Com a convergência de tecnologias avançadas, como a automação robótica de processos (RPA), IA e a análise de dados, Bhambri Rani e Pareek, (2024) argumentam que as instituições financeiras e as companhias de seguros vêm experimentando uma mudança de paradigma nos seus modelos operacionais. Outro estudo, de Belli, Medeiros e Prado Junior (2018) analisou alguns dos avanços tecnológicos utilizados pelo mercado segurador, como os chatbots, ferramentas eletrônicas que vêm sendo muito utilizadas em redes sociais e para substituir centrais de atendimento.

Large Language Models - LLMs / IA Generativa

A IA, em constante desenvolvimento, possibilitou o surgimento dos grandes modelos de linguagem (Large Language Models - LLMs), instrumentos de grande potencial para transformar radicalmente a maneira como processamos dados, criamos conteúdo e resolvemos desafios complexos (LISSACK; MEAGHER, 2024).

Criado pela Open AI a partir de um modelo de LLM, o ChatGPT chamou significativa atenção para os sistemas de IA generativa (Gen-AI) e seu impacto potencial em vários domínios (DOWLING; LUCEY, 2023). Segundo Choi et al., 2023, o ChatGPT é um chatbot de IA altamente avançado que usa técnicas de aprendizagem profunda para gerar texto em linguagem natural.

O estudo de Ressel et al. (2024) salienta a necessidade de compreender os fatores que conduzem ao nível da desconfiança no ChatGPT e outras aplicações baseadas em grandes modelos de linguagem (LLMs), para propor a abordagem de confiança em sistemas baseados em LLM voltados para o consumidor em todo o setor de seguros buscando conferir maior especificidade a este debate.

3. Procedimentos Metodológicos

O presente estudo busca investigar os usos e práticas de utilização de IA pelas seguradoras brasileiras, a partir da sua divulgação nas demonstrações contábeis (incluindo relatório de administração) e relatório de sustentabilidade.

Esta pesquisa é do tipo descritiva, documental e qualitativa. A classificação quanto aos objetivos da pesquisa é descritiva, pois apenas captura e mostra o cenário de uma situação, expressa em números (CASTRO, 1976). A classificação quanto à natureza da pesquisa é qualitativa, pois envolve a obtenção de dados descritivos, obtidos no contato direto do pesquisador com a situação estudada.

E por fim, a classificação quanto à técnica de coleta de dados é documental, pois, segundo Lakatos e Marconi (2001), a pesquisa documental é a coleta de dados em fontes primárias, como documentos escritos ou não, pertencentes a arquivos públicos; arquivos particulares de instituições e domicílios, e fontes estatísticas. Nesta pesquisa, as informações foram coletadas através das Demonstrações Financeiras e por meio dos Relatórios de Sustentabilidade.

Para a escolha da amostra, foram selecionadas todas as seguradoras brasileiras em função dos prêmios emitidos, disponibilizadas na Base SES SUSEP, totalizando 139 empresas.

A partir da população, selecionou-se uma amostra de 30 seguradoras, que representam 80,8% dos prêmios emitidos pelo mercado, o que denota uma amostra bem representativa do setor. A partir da seleção das seguradoras elencadas na Tabela 2, foram coletadas no site da SUSEP (https://www2.susep.gov.br/DemosFinanc) as demonstrações financeiras do exercício social findo em 31/12/2023 e 30/06/2024. Além disso, foi feita uma busca no site das próprias empresas para levantar o Relatório de Sustentabilidade divulgados de 31/12/2023.

Cabe destacar que os relatórios de administração das demonstrações contábeis e os relatórios de sustentabilidade foram submetidos à leitura e análise, utilizando a técnica de análise conteúdo (BARDIN, 2004), com a finalidade de sintetizar os principais itens divulgados pelas seguradoras sobre as aplicações de IA.

4. Análise dos Resultados

A partir da amostra analisada, foi observado que as principais menções de assuntos relativos a IA nas Seguradoras constam no Relatório de Sustentabilidade.

Das 30 empresas da amostra, somente 30% apresentaram algum comentário sobre IA nas demonstrações contábeis/relatório de administração ou no relatório de sustentabilidade. Trata-se de um volume relativamente baixo de divulgação voluntária, dado o investimento em inovação do mercado segurador, estimado pela CNSeg em R$20 bilhões em 2024 (RAMALHOSO, 2024).

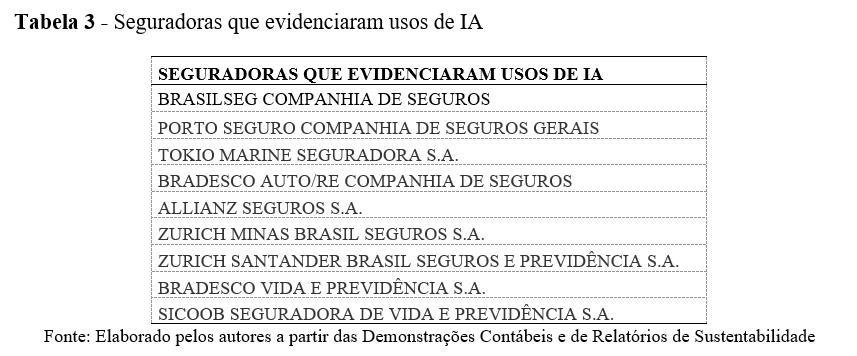

Da amostra inicialmente selecionada, apenas 9 seguradoras evidenciaram em seus relatórios de sustentabilidade informações sobre aplicações de IA (Vide Tabela 3).

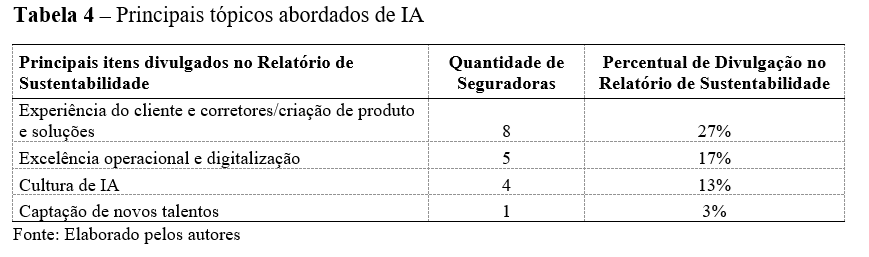

Após a identificação das informações divulgadas, foram compiladas as informações e sintetizados os principais tópicos na Tabela 4.

As principais iniciativas divulgadas voltadas à experiência do cliente são relativas a assistentes virtuais ou chat de IA para ajudar no autosserviço do segurado, jornadas digitais mais fluida, intuitiva e dinâmica (ex.: aceite digital) e multicanalidade para atendimento ao segurado, utilizando informações do segurado para beneficiá-lo na experiência. No âmbito de produtos e soluções, destacam-se: serviços relacionados a gestão de eventos climáticos, cotação, dentre outros.

Apesar de não ter sido detalhado pelas empresas as técnicas utilizadas, Assistentes Virtuais e Chatbots para Autosserviço costumam se basear em técnicas como Processamento de Linguagem Natural (PLN) e IA Generativa para compreensão e respostas das solicitações. Também é usual a utilização de machine learning para classificação e mapeamento das perguntas.

No aprimoramento de jornadas digitais, é comum encontrar o uso de técnicas voltadas para reconhecimento de imagem como OCR (Redes neurais convolucionais) na extração de informações de documentos (ex.: RG, CPF, atestados, notas fiscais, foto etc), muito usual em jornadas de abertura de sinistros, por exemplo. Da parte de documentos, deriva-se necessidades diversas como validação de documentos para evitar fraudes, classificação de documentos, interpretação de documentos, dentre outros. Nesse sentido, técnicas como machine learning, redes neurais recorrentes e IA generativa também são muito utilizadas. Além disso, em jornadas de vendas, cross sell e upselling, normalmente são trabalhados modelos de recomendação (Next Best Offer – NBO), baseados em técnicas de machine learning (ex: Fatoração de Matrizes, técnica utilizada em sistemas de recomendação baseada em fatores latentes, dentre outras).

Já o tema de multicanalidade para atendimento, costuma se basear em técnicas como Processamento de Linguagem Natural (PLN) e IA Generativa para análise de sentimento e algoritmos para priorizar e redirecionar solicitações entre canais com base em regras preditivas, apesar de não terem sido detalhados nos relatórios divulgados pelas seguradoras. Tais técnicas permitem inclusive lembrar a IA de conversas anteriores.

Em excelência operacional, destacam-se digitalização de processos, uso de IA para ajudar os operadores no atendimento, reduzindo o tempo, uso de modelos preditivos para identificar os processos elegíveis a ressarcimento, otimização da regulação de sinistros, detecção de perda total no seguro de automóveis, otimização do portal de gestão de negócios dos parceiros comerciais, auxiliando no incremento vendas e otimização da rotina de trabalho, facilitando a oferta de produtos sob medida, etc. Embora não tenha sido detalhada as técnicas utilizadas, digitalização de documentos novamente deve envolver técnicas como OCR, enquanto IA para ajudar os operadores no atendimento costuma usar PLN e IA Generativa.

Na otimização de regulação de sinistros e na oferta de produtos sob medida, normalmente, trabalha-se com modelos preditivos em machine learning. Além disso, por vezes, faz-se necessário o uso de análise computacional de imagens com base em Redes Neurais Convolucionais (CNN) ou análise e interpretação de conteúdo dos documentos por intermédio de IA Generativa.

Também foi observada uma preocupação no desenvolvimento da cultura interna de IA, como a introdução de gincanas, treinamentos e mentorias sobre IA, além de casos em que foram estabelecidos formalmente um laboratório de IA. Outro uso de identificado de uso de IA foi na captação de novos talentos por intermédio de plataforma que utiliza a tecnologia para recrutamento de perfis mais aderentes à cultura da empresa.

5. Considerações finais

O objetivo deste estudo foi investigar o grau de utilização de IA pelas seguradoras a partir do nível de transparência de seus relatórios de administração e de sustentabilidade e as respectivas notas explicativas referentes às demonstrações financeiras com o exercício social findo em 31 de dezembro de 2023 e 30 de junho de 2024, contemplando uma quantidade de 30 seguradoras que representam 80,8% do mercado em prêmio emitido.

Os resultados apontaram que somente 30% da amostra das seguradoras pesquisadas apresentaram algum comentário sobre IA nas demonstrações contábeis/relatório de administração ou no relatório de sustentabilidade, ou seja, apenas 9 seguradoras evidenciaram em seus relatórios de sustentabilidade informações sobre aplicações de IA. Trata-se de um volume relativamente baixo de divulgação voluntária, dado o investimento em inovação do mercado segurador, estimado pela CNSeg em R$20 bilhões em 2024 (RAMALHOSO, 2024).

Os resultados apontaram que o maior percentual (27%) foi apresentado em aplicações voltadas à experiência do cliente que são viabilizadas por assistentes virtuais e chats representados pelos bots, fazendo uso, geralmente, de PLN. Em segundo lugar (17%), aparecem as atividades dedicadas à digitalização, viabilizadas pela visão computacional, representada pelo uso de técnicas voltadas para reconhecimento de imagem como OCR e pela Rede Neural Convolucionais (CNNs), como também pela robótica, representado pelo RPA, na automatização de documentos. O desenvolvimento da cultura interna de IA, como a introdução de gincanas, treinamentos e mentorias é demonstrado em 4 empresas, representando 13%. E por último, em apenas 1 empresa, a captação de novos talentos é realizada por intermédio de plataforma que utiliza a tecnologia.

Enfim, apesar de apresentar algum avanço, os resultados da amostra pesquisada salientam os achados do estudo de Herrmann e Masawi (2022), que é notório que a pesquisa acadêmica sobre IA no setor de seguros é incipiente, sendo aquela que apresenta a menor expressão na produção do setor bancário, de serviços financeiros e de seguros (BFSI). É essencial também abordar os desafios associados ao uso da IA no setor, incluindo considerações éticas, transparência de algoritmos e conformidade regulatória, bem como a capacitação técnica das equipes. É fundamental que as seguradoras adotem frameworks robustos para garantir a segurança e a confiabilidade das soluções baseadas em IA, principalmente aquelas que utilizam os LLMs, ou IA Generativa.

Como qualquer pesquisa, esta pesquisa apresenta limitações, sendo preponderante a dificuldade principal do levantamento de informações relativo às anotações pouco claras a respeito da utilização da IA pelas empresas. A divulgação voluntária de informações poderia representar um diferencial na busca de vantagem competitiva das empresas inseridas em um contexto com altos níveis de assimetria informacional, onde os investidores externos não têm acesso direto às mesmas informações que os gestores (HEALY; PALEPU, 2001). Como recomendação de estudos futuros, sugerimos a realização de entrevistas com a devida profundidade para garantir que a lacuna seja resolvida no que tange às informações relativas à utilização de aplicações relativas à IA.

Referências

ABAKARIM, Y.; LAHBY, M.; ATTIOU, A.A. Bagged Ensemble Convolutional Neural Networks Approach to Recognize Insurance Claim Frauds, Appl. Syst. Innovation, v. 6, n.1, 20, 2023.

ADEOYE, Omotayo Bukola et al. Integrating artificial intelligence in personalized insurance products: a pathway to enhanced customer engagement. International Journal of Management & Entrepreneurship Research, v. 6, n. 3, p. 502-511, 2024.

ALPAYDIN, E. Introduction to Machine Learning. 4th ed. MIT Press, 2020.

ANAGNOSTE, S. Robotic Automation Process - The next major revolution in terms of backoffice operations improvement. Proceedings of the International Conference on Business Excellence, v.11, n.1, p. 676–686, 2017. Disponível em https://doi.org/10.1515/picbe-2017-0072. Acesso em 12/12/2024.

BHAMBRI, P.; RANI, S.; PAREEK, P.K. Financial innovations: Intelligent automation in finance and insurance sectors, Hyperautomation in Business and Society, p 226 -243, 2024.

BARDIN, L. Análise de conteúdo. 3º. Edição Lisboa: Edições 70, 2004.

BARROS, Pedro Henrique Batista de; FREITAS JUNIOR, Adirson Maciel de. Combinando Inteligência Artificial e imagens de satélite para a previsão de sinistros agrícolas: Uma nota. Revista Brasileira de Economia, v. 77, p. e012023, 2023.

BELLI, V.; MEDEIROS, Lucas de; PRADO JUNIOR, Tarcis do. Substituição de pessoas por máquinas e o uso de inteligência artificial pelo mercado segurador. Revista Brasileira de Risco e Seguro, v. 14, n. 24, 2018.

BROWN, Sara. Machine Learning, explained. Disponível em: https://mitsloan.mit.edu/ideas-made-to-matter/machine-learning-explained . Acesso em: 12/12/24.

BUSHMAN, R. M.; SMITH, A. J. Financial Accounting Information and Corporate Governance. Journal of Accounting and Economics, v. 32, n. 1-3, p. 237-333, 2001.

CASTRO, C. M. Estrutura e apresentação de publicações científicas. São Paulo: McGraw-Hill, 1976.

CEYLAN, I.E., The effects of artificial intelligence on the insurance sector: emergence, applications, challenges, and opportunities. Accounting. Finance. Sustainability. Governance. Fraud, p. 225–241, 2022.

CHOI, E. P. H. Chatting or cheating? The impacts of ChatGPT and other artificial intelligence language models on nurse education. Nurse Education Today, 125, 2023.

CUMMINGS, J.; HARTMAN, B. Using machine learning to better model long-term care insurance claims. North American Actuarial Journal, v. 26 n. 3, p. 470–483, 2022.

DAVE, H. S.; PATWA, J. R.; PANDIT, N. B. Facilitators and barriers to participation of the private sector health facilities in health insurance & government led schemes in India. Clinical Epidemiology and Global Health, v.10, 2021.

DOWLING, M.; LUCEY, B. ChatGPT for (finance) research: The Bananarama conjecture. Finance Research Letters, 2023.

GHOSH, S. Artificial Intelligence in Insurance: Risk Assessment, Fraud Detection, and Claims Management. Wiley, 2021.

GOODFELLOW, I.; BENGIO, Y.; COURVILLE, A. Deep Learning. MIT Press, 2016.

GUPTA, Somya et al. Artificial intelligence adoption in the insurance industry: Evidence using the technology–organization–environment framework. Research in International Business and Finance, v. 63, p. 101757, 2022.

HEALY, P. M.; PALEPU, K. G. Information Asymmetry, Corporate Disclosure, and the Capital Markets: A Review of the Empirical Disclosure Literature. Journal of Accounting and Economics, v. 31, n. 1-3, p. 405-440, 2001.

HERRMANN, H.; MASAWI, B. Three and a half decades of artificial intelligence in banking, financial services, and insurance: A systematic evolutionary review, Strategic Change, V. 31, p.549–569, 2022.

JURAFSKY, D.; MARTIN, J. H. Speech and Language Processing. 3rd ed. Pearson, 2023.

KUNA, Siva Sarana. The Role of Natural Language Processing in Enhancing Insurance Document Processing. Journal of Bioinformatics and Artificial Intelligence, v. 3, n. 1, p. 289-335, 2023.

LAKATOS, E. M.; MARCONI, M. A. Fundamentos metodologia científica. 4.ed. São Paulo: Atlas, 2001.

LEE, I.; SHIN, Y.J., Machine learning for enterprises: Applications, algorithm selection, and challenges. Business Horizons, V. 63, p. 150-170, 2020.

LI, X. et al. Applications of Computer Vision and Natural Language Processing in Insurance: A Systematic Review. Journal of Artificial Intelligence Research, v. 70, p. 56-72, 2023.

LISSACK, M.; MEAGHER, B. (2024). Responsible Use of Large Language Models: An Analogy with the Oxford Tutorial System. The Journal of Design, Economics, and Innovation, Vol. 10, No. 4, 2024.

MAEHASHI, K.; SHINTANI, M. Macroeconomic forecasting using factor models and machine learning: an application to Japan. Journal of the Japanese and International Economies, p.58, 2020.

MEIRYANI, A. et al. ANALYSIS ROLE OF ROBOTIC PROCESS AUTOMATION IN ACCOUNTING AND BUSINESS, Journal of Theoretical and Applied Information Technology, v.101. n 11, 2023.

RAMALHOSO, Wellington. Uso de inteligência artificial por seguradoras torna o segmento ainda mais eficiente. Notícia publicada no Estado de São Paulo em 11/12/2024. Disponível em: https://www.estadao.com.br/economia/negocios/uso-de-inteligencia-artificial-por-seguradoras-torna-o-segmento-ainda-mais-eficiente/. Acesso em: 18/12/2024.

RAWAT, S.; RAWAT, A.; KUMAR, D.; SABITHA, A. S. Application of machine learning and data visualization techniques for decision support in the insurance sector, International Journal of Information Management Data Insights, v. 1, 2021.

RESSEL, J.; VOLLER, M.; MURPHY, F.; MULLINS, M. Addressing the notion of trust around ChatGPT in the high-stakes use case of insurance. Technology in Society, v. 78, 2024.

RUSSELL, S.; NORVIG, P. Artificial Intelligence: A Modern Approach. 4th ed. Pearson, 2020.

SHI, P.; ZHANG, W.; SHI, K. Leveraging weather dynamics in insurance claims triage using deep learning. Journal of the American Statistical Association, v. 119, n. 546, p. 825–838, 2024.

SMITH, R. An Overview of the Tesseract OCR Engine. Proceedings of the Ninth International Conference on Document Analysis and Recognition, 2007.

SUSEP. BASE SESP (2024). Disponível em: https://www2.susep.gov.br/menuestatistica/SES/balanco.aspx?tipo=seg&id=14 Acesso em 10/12/2024.

VERRECCHIA, R. E. Essays on Disclosure. Journal of Accounting and Economics, v. 32, n. 1-3, p. 97-180, 2001.

YE, Q.; DOERMANN, D. Text detection and recognition in imagery: A survey. IEEE transactions on pattern analysis and machine intelligence, v. 37, n. 7, p. 1480–1500, 2015.

ZÖLLER, M.; HUBER, M. F. Benchmark and Survey of Automated Machine Learning Frameworks, Journal of Artificial Intelligence Research, V. 70, p. 409-472, 2021.

Recebido: 29/12/2024

Aceito: 28/01/2025

------------

Notas

[1] Doutora em Controladoria e Contabilidade pela FEA-USP. Email: lopessilva.fabiana@gmail.com ORCID: https://orcid.org/0000-0001-8708-550X

[2] Doutora em Controladoria e Contabilidade pela FEA-USP. Email: blc.betty@gmail.com ORCID: https://orcid.org/0000-0001-8265-3053

[3] Doutora em Administração pela FEA-USP. Email: sonia.decoster@fipecafi.org ORCID: https://orcid.org/0000-0002-0081-347X