O ambiente socioeconômico influencia o uso de crédito consignado?

DOES SOCIOECONOMIC ENVIRONMENT INFLUENCE THE USE OF CONSIGNED CREDIT?

Rejane da Silva Gomes [1]

Elis Regina de Oliveira [2]

Geovane Camilo dos Santos [3]

Roberto Ribeiro Gonçalves [4]

RESUMO

No Brasil, o crédito consignado é utilizado pelos aposentados e pensionistas como mecanismo de captação de recursos financeiros, em decorrência da taxa de juro menor, sendo que em período de crises econômicas a quantidade de contratos e volume de recursos pode sofrer alterações. Este artigo objetiva analisar a relação entre o endividamento dos aposentados e pensionistas com os indicadores socioeconômicos (2014-2021). Foi aplicado painel com efeitos fixos, com amostra de 64 observações. As proxies de endividamento foram: a quantidade de contratos e o valor do crédito consignado (empréstimo e cartão de crédito). Como indicadores socioeconômicos utilizaram-se: inflação, taxa de juros sobre o crédito consignado, taxa de desocupação, Produto Interno Bruto (PIB), renda média e pandemia. Os indicadores socioeconômicos (IPCA, PIB e Pandemia) influenciaram significativamente a quantidade de contratos e os valores de empréstimos e de cartão de crédito consignado. Este estudo contribui com a literatura sobre a influência de indicadores socioeconômicos no crédito consignado e por evidenciar maior endividamento no período de pandemia.

Palavras-chave: Empréstimo Consignado; Cartão de Crédito Consignado; Endividamento familiar; Aposentados e Pensionistas INSS; Pandemia.

ABSTRACT

In Brazil, consigned credit is a method utilized by the retired population for resource acquisition, featuring lower interest rates. However, a lack of planning in its utilization can compromise the income of retirees. This article aims to analyze the relationship between the indebtedness of retirees and pensioners with socioeconomic indicators (2014-2021). Were applicated panel with fixed effects with sample of 64 observations. The proxies of indebtedness were the number of contracts and the amount related to payroll loans (loan and credit card). As socioeconomic indicators were used: inflation, interest rate on payroll loans, unemployment rate, Gross Domestic Product (GDP), average Brazilian income and Covid-19 pandemic. Socioeconomic indicators (IPCA, GDP and Pandemic) significantly influenced the number of contracts and the values of loans and payroll credit cards. This study contributes to the literature on the influence of socioeconomic indicators on consigned credit and by evidencing higher indebtedness in the pandemic period.

Keywords: Consigned Loan; Consigned Credit Card; Family Indebtedness; INSS Retirees and Pensioners; Pandemic.

1. Introdução

O endividamento das famílias, em geral, pode ser afetado por variáveis socioeconômicas, conforme evidenciado pela literatura, comprometendo o orçamento das famílias, principalmente quando atinge a situação de inadimplência, tanto em âmbito nacional como internacional (Garber et al., 2019). Em momentos de crise econômica pode ocorrer o aumento do endividamento das famílias com o propósito de manutenção do padrão de consumo; e/ou a redução drástica dos níveis de consumo das famílias. Logo, a elevação do uso do crédito pessoal, que tende a ser maior na população de baixa renda, podendo ser um ponto de atenção de estudos, principalmente em economia que possui forte participação do mercado consumidor (Brandão, 2021).

O endividamento pode estar relacionado com o consumidor, com o credor e com o macroambiente, sendo necessário tratá-lo como fenômeno interdisciplinar, complexo e multifacetado, razão pelo qual o tema é analisado sob diversas perspectivas (Leandro; Botelho, 2022). Nessa direção, estudos anteriores investigaram as causas e relações do endividamento das famílias brasileiras.

Ruberto et al. (2013) pesquisaram a influência de indicadores macroeconômicos sobre o endividamento das famílias, no período de 2005 a 2012, evidenciando relações significativas com o Produto Interno Bruto (PIB) e com a taxa de câmbio. Garber et al. (2019) analisaram as causas do crescimento do endividamento das famílias (2003-2014), destacando entre outras o contexto macroeconômico e a expansão do programa de crédito consignado, com base em estatísticas descritivas e dados do Banco Central.

Brandão (2021) analisou o impacto dos créditos consignados no desenvolvimento econômico brasileiro; enquanto Figueredo e Carvalho (2012) investigaram a expansão do crédito consignado no Brasil. A relação do crédito consignado com as variáveis macroeconômicas (consumo, produção industrial e produto agregado), segmento em três grupos (setor público, privado; aposentados e pensionistas) foi pesquisada por Medeiros et al. (2018). A influência dos agregados macroeconômicos sobre a inadimplência foi analisada por Schuh et al. (2017).

Conforme revisão de literatura, foi observada lacuna de pesquisa que aborde a influência dos indicadores socioeconômico sobre a quantidade de contratos e volume de recursos concedidos na modalidade de crédito consignado aos aposentados e pensionistas vinculados ao Instituto Nacional do Seguro Social (INSS), principalmente envolvendo o período recente de pandemia Covid-19.

Ao aposentado e pensionista, com benefícios gerenciados pelo INSS, é possibilitado o desconto em folha de pagamento de parcelas de amortização decorrentes do uso de linha de crédito pessoal (empréstimo consignado e cartão de crédito consignado). Em virtude de menor risco de inadimplência, a taxa de juros apresenta valor inferior às demais linhas de crédito. Consequentemente, o uso dessa linha de crédito aumenta o poder de compra desse público-alvo (Banco Central do Brasil [Bacen], 2022c; Lei n.o 10.820, 2003). Esse grupo esteve exposto a duas fortes recessões econômicas no período de 2014 a 2021 (Comitê de Datação de Ciclo Econômico, 2023; Garber et al., 2019).

O contexto socioeconômico em 2020 no Brasil foi marcado pela forte redução do PIB (3,9%), com elevada taxa de desocupação (13,87%). Além disso, também foi praticada a menor taxa anual de juros incidente sobre o empréstimo consignado (21,46%) e aumento da taxa de endividamento das famílias brasileiras, alcançando o patamar de 25,39%, seguido por 29,43% em 2021 (Bacen, 2022a; Instituto Brasileiro de Geografia e Estatística [IBGE], 2022). Assim, com o crescimento dessa linha de crédito houve um aumento do endividamento das famílias em relação ao PIB, no país e internacionalmente (Garber et al., 2019).

A partir da lacuna de pesquisa e considerando o ambiente socioeconômico marcado por recessão econômica prolongada (2014-2016) e pandemia Covid-19 em 2020, com impactos econômicos e sociais, apresenta-se a questão que norteia esta pesquisa: qual é a relação entre crédito consignado concedidos aos aposentados e pensionistas, vinculados ao INSS, e o ambiente socioeconômico, no período de 2014 a 2021? Nessa direção, o estudo tem por objetivo analisar a relação entre o endividamento dos aposentados e pensionistas com os indicadores socioeconômicos (2014-2021).

A vulnerabilidade socioeconômica dos idosos e o seu crescente endividamento é uma preocupação nacional e internacional (Garber et al., 2019; Granados, 2021), que estimula a produção de pesquisas que subsidiem a melhor compreensão do fenômeno e a reflexão, especialmente pelos agentes envolvidos. Assim, os resultados desta pesquisa contribuem com a literatura ao evidenciar a influência de indicadores socioeconômicos no crédito consignado e por evidenciar o comportamento do endividamento no período de crise econômica, em especial a decorrente da pandemia.

2. Referencial teórico

2.1 Endividamento das famílias e o crédito pessoal consignado INSS

O endividamento crescente das famílias é uma preocupação de governos de países ricos e emergentes (Garber et al., 2019). Ao tomar o crédito, a pessoa física assume uma dívida, pecuniária ou patrimonial, antecipando, assim, um ativo que poderia obter no futuro. Ao não honrar o pagamento parcial ou total dessa dívida, ela se torna inadimplente. Flores et al. (2013) identificaram que a propensão ao endividamento é influenciada pelo grau de educação financeira e pela percepção de risco. Portanto, pessoas com maior grau de educação financeira e com maior aversão ao risco financeiro tendem a apresentar menor grau de endividamento.

No Brasil, havia, em 2019: i) 2 milhões de tomadores de crédito com renda mensal abaixo da linha da pobreza após pagamento de dívidas bancárias; ii) 10,3 milhões se encontravam na condição de inadimplentes; iii) 9,8 milhões tinham mais de 50% da renda comprometida; e iv) 3,4% milhões eram devedores em diversas modalidades (cheque especial, cartão, empréstimo pessoal, empréstimo consignado, financiamento e outros). Dos inadimplentes, 17,80% tinham idade superior ou igual a 55 anos e 38,1% recebiam renda mensal de até cinco mil reais (Bacen, 2020).

O crédito consignado, na modalidade de empréstimo ou cartão de crédito, está associado à cobrança do valor das parcelas mensais diretamente na folha de pagamento dos empregados e beneficiários da Previdência Social. A taxa de juros que incide sobre o crédito consignado apresenta menor valor, quando comparada com as taxas aplicadas às demais modalidades de crédito pessoal, em decorrência do menor risco de inadimplência. Na contratação de empréstimo consignado é fixada a taxa de juros, sendo a quantidade e valor de parcelas previamente definidos (Bacen, 2018; 2021).

O cartão de crédito consignado possibilita compras à vista ou a prazo, bem como transações financeiras e saques (Bacen, 2018). O valor da fatura limitado até 5% do benefício, também, pode ser descontado em folha de pagamento pelo INSS, sendo o restante pago diretamente pelo usuário. Essas características favoráveis ao ofertante e ao tomador de crédito expandiram o crédito consignado e intensificaram a concorrência entre as instituições financeiras (Bacen, 2018).

Ao longo da história do crédito consignado, o limite do comprometimento da renda mensal foi ampliado em períodos de crise econômica. Em 2015, o limite total do crédito consignado passou de 30% para 35% em virtude dos 5% destinados exclusivamente ao uso do cartão de crédito. Já em 2021, esse percentual aumentou para 40% em decorrência do limite do empréstimo que subiu de 30% para 35% (Lei no 13.172, 2015.; Lei No 14.131, 2021). Essas medidas elevaram a capacidade de aquisição de bens e serviços a partir do endividamento dos indivíduos (Moura et al., 2019).

O fácil acesso ao crédito consignado, conjugado com taxas de juros menores do que as praticadas nas demais modalidades de crédito; aliado às pressões sobre o orçamento das famílias, nos períodos de crises econômicas, pressionaram os brasileiros ao endividamento de forma mais intensa que em períodos anteriores (Garber et al., 2019). Em curto prazo, o crédito consignado contribuiu para o aumento do consumo das famílias, principalmente as mais vulneráveis economicamente (Schuh et al., 2017).

2.2 Endividamento das famílias e o crédito pessoal consignado INSS

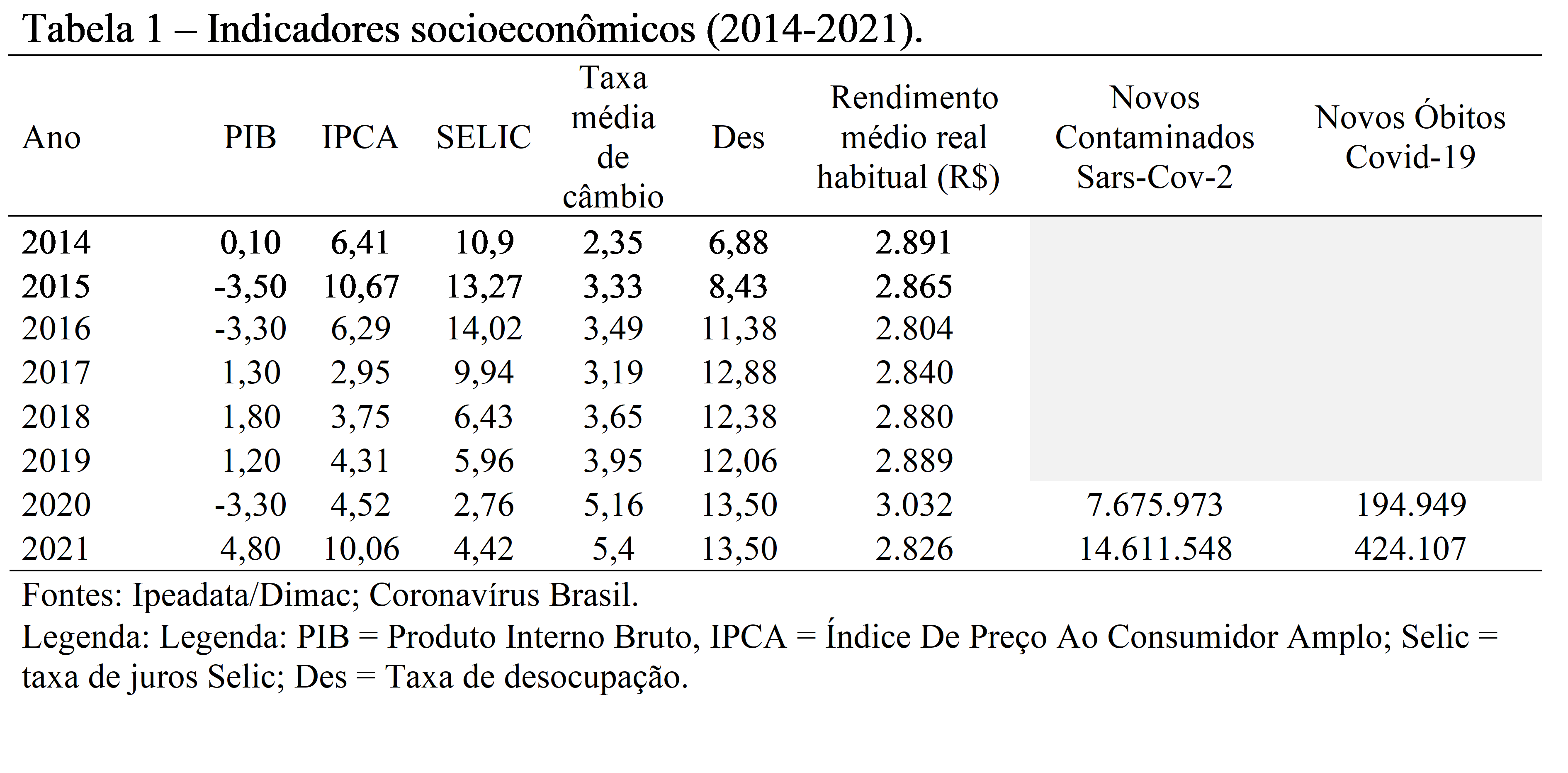

O contexto socioeconômico pode influenciar o nível de consumo das famílias, por consequência o uso do crédito consignado. Apresenta-se por meio da Tabela 1 os indicadores socioeconômicos, que indicam ocorrência de recessão econômica prolongada (2015/2016) conforme evidenciado pelo PIB, com baixo crescimento nos anos de 2017/2019, seguido por nova retração em 2020, em decorrência da pandemia Covid-19, retomando o crescimento em 2021. A taxa de juros Selic, que é referência para empréstimos e financiamentos inicia o período com valores elevados (2014/2016) como medida de contenção do crescimento da inflação (IPCA), com tendência de queda nos anos seguintes (Feijó et al., 2022).

A redução da taxa Selic em 2020 foi histórica e motivada como política de apoio às famílias e empresas em face ao enfrentamento à pandemia, em sintonia com as medidas adotadas em outros países. O crescimento da taxa de câmbio em 2020/2021 evidencia a elevação de risco dos mercados internacional e nacional em relação às incertezas econômicas desencadeadas pela Covid-19 (Feijó et al., 2022). A taxa de desocupação que já vinha crescente desde 2014 atinge patamares elevados históricos. Nesses oito anos permeados por recessões e estagnação econômica e aumento de desemprego provocaram redução do rendimento médio real habitual dos brasileiros (Tabela 1), fazendo que muito buscassem o empreendedorismo por necessidade, atuando como microempreendedor individual, ou deslocando-se para a informalidade (Calça et al., 2022).

Os contornos da recessão (2015/2016) tem contornos distintos da recessão provocada pela pandemia. Barbosa Filho (2017) aponta como possível causa da primeira recessão econômica a forte intervenção do governo nas políticas econômicas, controle de preços, produção de déficits primários, e outros. Biancarelli et al. (2017), analisam a origem da recessão iniciada em 2014 pela ótica dos ciclos econômicos internacionais entrelaçados com as exportações brasileiras.

A recessão de 2020, decorrente da crise sanitária, foi provocada principalmente pela necessidade de isolamento social como estratégia de contenção de contágio do coronavírus (Sars-Cov-2), que ocorria de forma acelerada (Tabela 1), gerando paralizações temporárias das atividades econômicas consideradas não essenciais. As atividades econômicas que dependiam de aglomeração de pessoas foram as mais atingidas, inclusive com encerramento principalmente de micro e pequenas empresas, aumentando o desemprego e a vulnerabilidade econômica de grande parcela da sociedade (Lima; Freitas, 2020).

2.3 Revisão de estudos anteriores

O ambiente socioeconômico pode afetar o endividamento geral das famílias. Nessa direção Glad e Almeida (2021) evidenciaram que a pandemia influenciou positivamente o aumento do endividamento geral dos brasileiros, pressionado principalmente pela perda parcial ou total de remuneração com o aumento do desemprego e estimulado pela redução das taxas de juros. A relação inversa entre taxa de juros e endividamento pode ser explicada pela redução dos custos com empréstimos e financiamentos (Souza, 2017; Vieira et al., 2014).

A relação entre a taxa de desocupação e o endividamento apresenta resultados divergentes entre si, pois conforme evidenciado por Ruberto et al. (2013) essas variáveis estão associadas de forma positiva; divergindo dos resultados de Glad e Almeida (2021). O desemprego provoca redução parcial ou total de renda das famílias, direcionando-as ao uso do crédito como forma de manter o consumo, mesmo que em nível inferior ao anterior, portanto, por essa perspectiva espera-se relação positiva entre endividamento e taxa de desocupação (Bittencourt, 2017; Ruberto et al., 2013).

Quanto à geração de riqueza no país, espera-se influência direta da PIB e da Renda média do indivíduo sobre o endividamento, pois elevam a demanda, cujas compras podem ser efetivada por meio do crédito (Bittencourt, 2017; Ruberto et al., 2013; Souza, 2017). A relação com a inflação, também, é direta, o que pode ser explicada pela necessidade, principalmente das famílias com menor renda, em buscar o crédito para complementar o orçamento em decorrência da perda do poder aquisitivo dos salários (Bittencourt, 2017; Vieira et al., 2014).

Nascimento et al. (2017) mostram que o endividamento pode ser afetado de forma distinta pelos indicadores macroeconômicos, quando analisados por modalidade (cartão de crédito à vista, parcelado, rotativo, operações de crédito consignado e de não consignado, e cheque especial). Ao considerar o modelo composto por todos os indicadores macroeconômicos, observaram relações significativas e positivas do PIB apenas com a modalidade do cartão de crédito à vista. O crédito consignado foi influenciado significativamente por maior quantidade de indicadores, sendo positiva com o PIB e negativa com IGPM, desemprego e renda.

Conforme Granados (2021), o agravamento da pandemia em 2021, tanto no cenário internacional quanto nacional, elevou a taxa de inflação, pressionando o aumento da taxa de juros e, por consequência, contribuindo para o aumento do endividamento das famílias brasileiras. Essa conjuntura pode afetar os aposentados e pensionistas do INSS, principalmente, em virtude de parte significativa continuar inserida no mercado de trabalho, mesmo depois de aposentado, para manterem o orçamento doméstico (Oliveira et al., 2022).

Com vista a compreender o uso dos recursos do crédito consignado e como o endividamento influencia a qualidade de vida dos aposentados, Moura et al. (2019) identificaram que o principal destino é a reformar/construção de moradia, seguido de atendimento a pedido de empréstimos por parte de familiares, sendo a renda predominante do aposentado de um salário mínimo. Além disso, observaram a ocorrência de assimetria informacional, como estratégia das instituições financeiras na expansão da quantidade e volume de crédito consignado na modalidade de empréstimo e cartão de crédito, conforme relato dos entrevistados.

Ao investigar o uso do crédito pessoal em conjuntura de profunda recessão econômica (2014-2016), Garber et al. (2019) ressaltaram que o aumento do endividamento das famílias em relação ao PIB é um fenômeno observado internacionalmente, inclusive, em outros países emergentes, ocorrendo de forma mais acentuada em situação de retração do nível de produção econômica. Schuh et al ( 2017) encontraram que a concessão de crédito consignado provoca um aumento dos agregados macroeconômicos (consumo das famílias, formação bruta de capital fixo e PIB) no curto prazo, porém esse efeito é eliminado em longo prazo.

3. Metodologia

Nesta pesquisa, a população é composta por todos os aposentados e pensionistas vinculados ao Regime Geral de Previdência Social (RGPS) que utilizaram o crédito consignado (empréstimos e cartão de crédito) no período de 2014 a 2021. A escolha por esse período é devido à disponibilidade de dados fornecidos pelo INSS. Salienta-se que, nesse espaço temporal, ocorreram duas fases de recessão econômica (2014-2016; 2020), tendo sido ambas desencadeadas por fatores distintos.

Os usuários do crédito consignado foram agrupados pelos tipos de benefícios, conforme banco de dados disponibilizados pelo INSS no portal da transparência: i) pensão por morte (urbana e rural); ii) pensão vitalícia especial (apenas urbana); iii) aposentadoria por invalidez (urbana e rural); iv) aposentadoria por idade (urbana e rural); v) e aposentadoria por tempo de contribuição (apenas urbana). Portanto, a amostra é composta por 64 observações relativas às 8 categorias acompanhadas de observações anuais.

Os dados foram tratados mediante estatística descritiva, teste de Shapiro-Wilk para verificar aderência à função normal e regressão com dados em painel (Fávero; Belfiore, 2020). O painel foi balanceado, sendo aplicados os testes F-Chow, Lagrangian Multiplier de Breusch-Pagan e Schaffer e Stillman (estatística de Sargan-Hansen) para identificar se ele deveria ser com efeitos POLS, fixos ou aleatórios, indicando os resultados efeitos fixos. Para que não houvesse problema de multicolinearidade, conforme teste de Variance Inflation Factor (VIF), a pandemia e a renda não puderam ficar no mesmo modelo. Quando as duas variáveis ficaram no mesmo modelo, o VIF da variável renda ficava superior a 5,0. Para mitigar os problemas de heterocedasticidade e correlação serial dos resíduos estimou os modelos com erros padrão robustos clusterizados no crédito consignado.

Em decorrência da não disponibilidade de mais dados, a amostra ficou pequena, sendo que isso pode acarretar em erros do Tipo I ou do Tipo II. Por isso, para aumento da robustez dos resultados aplicou o modelo de regressão de Panel Corrected Standard Errors (PCSE). Também realizou-se o teste de Hansen para verificar a presença de endogeneidade, sendo que ao usar o modelo Generalized Method of Moments (GMM), houve uma redução da amostra para 56 observações. Entretanto, a estatística de Wald não foi significativa, indicando que o modelo de endogeneidade não é adequado.

A variável dependente é o crédito consignado (cartão e empréstimo) utilizado pelos aposentados e pensionistas vinculados ao INSS, classificando em quantidade e valor de contratos. As variáveis explicativas foram: taxa anual de inflação (IPCA); rendimento médio recebido expresso em reais de todos os trabalhos efetivamente realizados; taxa anual de desocupação (IBGE, 2022); taxa anual de juros aplicados ao empréstimo consignado INSS; a variação anual do PIB (Bacen, 2022b), e existência de pandemia (1 para 2020-2021 e 0 para os demais anos). Destaca-se que os valores monetários foram deflacionados pelo IPCA (IBGE, 2022).

O modelo de regressão é dado conforme Equação 1.

![]()

Em que: CC (variável dependente) = representa as quantidades e valores de empréstimos e cartão de crédito consignado; as variáveis explicativas são: IPCA = Índice de Preço ao Consumidor Amplo (inflação); Selic = é a taxa básica de juros; Renda = renda média do brasileiro; PIB = Produto Interno Bruto; Desoc = taxa de desocupação.

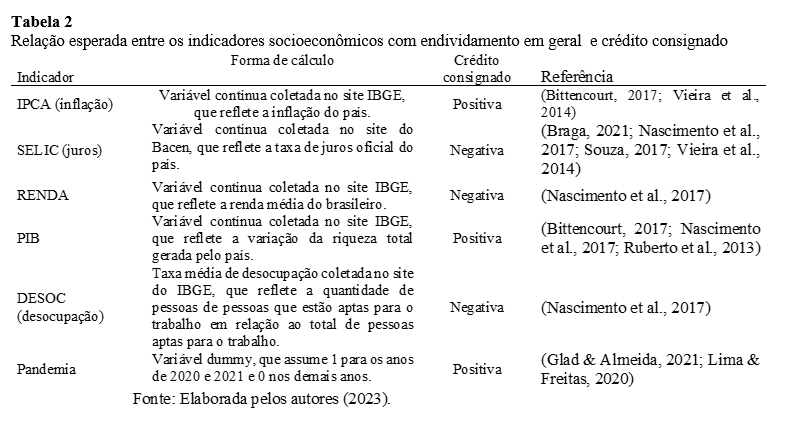

Na Tabela 2 apresentar-se as relações esperadas entre os indicadores socioeconômicos com o endividamento em geral e o crédito consignado, ressaltando que há divergência na direção da associação para os indicadores de renda e desemprego, considerando como usuários os brasileiros em geral, conforme dados disponibilizados pelo Banco Central do Brasil.

4. Análise e discussão dos resultados

4.1 Caracterização do Perfil do Usuário do Empréstimo Crédito Pessoal INSS

O perfil socioeconômico foi caracterizado pelas variáveis: faixa etária, sexo e nível de renda dos aposentados e pensionistas posicionados em 2021, tendo sido percebida predominância do uso de empréstimo e cartão de crédito entre os beneficiários na faixa etária dos 60 a 69 anos.

As mulheres são responsáveis por 58% dos contratos e 52% dos valores do empréstimo consignado e, no caso do cartão de crédito, os índices são de 56% e 51%, respectivamente. O predomínio de mulheres, em se tratando de empréstimos, ratifica os achados apresentados por (Potrich; Vieira; Kirch, 2015), segundo os quais elas apresentam menor grau de alfabetização financeira, o que propicia maior endividamento. De acordo com Moura, Oliveira e Silva (2019), as aposentadas e pensionistas apresentam maior propensão a tomar crédito emprestado para beneficiar terceiros, especialmente, familiares, considerando o baixo custo em relação à taxa de juros de outras linhas de crédito.

As mulheres se endividam mais, porém o valor médio do empréstimo consignado por contrato (R$ 4.211,57) é inferior ao valor médio (R$ 5.322,85) dos homens. Em decorrência do valor liberado para empréstimo está relacionado com o salário que compôs o contribuição, constata-se, assim, que a desigualdade salarial entre homens e mulheres perpassa para a fase do pós-carreira atingindo o limite de crédito dos aposentados e pensionistas (Gomes et al., 2020).

4.2 Tratamento Estatístico

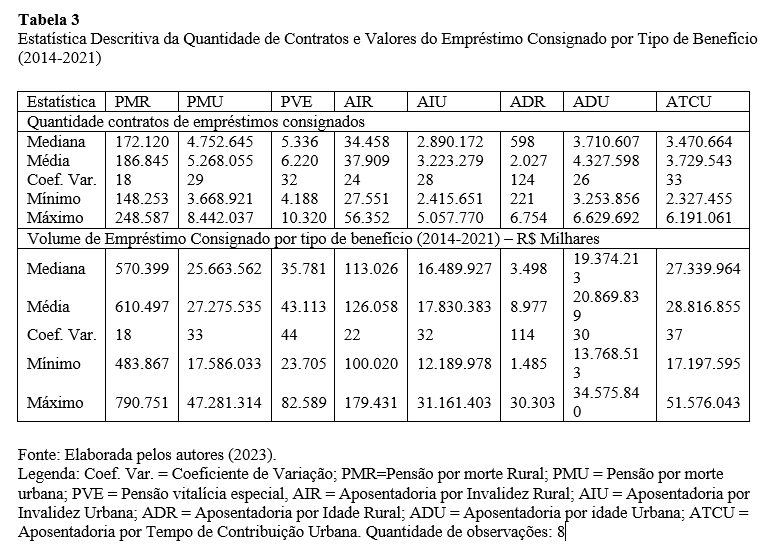

O empréstimo consignado é a principal modalidade de crédito pessoal concedido aos aposentados e pensionistas do INSS, tanto em quantidade de contratos (88,20%) como de valores (94,89%). As estatísticas descritivas segregadas por contrato e valor do empréstimo consignado (Tabela 3) mostram que os beneficiários de pensão por morte urbana (PMU) são, em média, os que mais firmam contratos de empréstimos. No entanto, são os aposentados por tempo de contribuição que utilizam maior volume de recursos dessa modalidade.

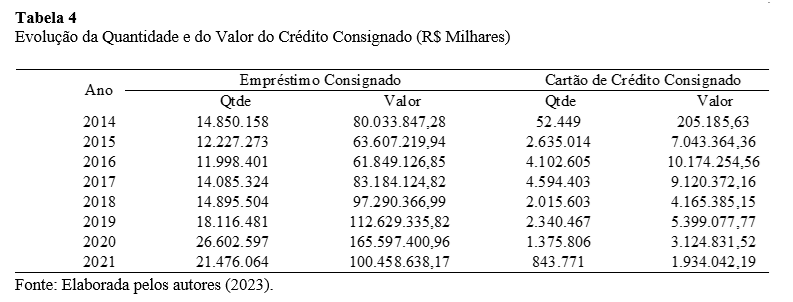

A Tabela evidencia a quantidade de contratos e dos valores anuais de crédito consignado, valores deflacionados pelo IPCA-IBGE. O aumento da quantidade e valores do cartão de crédito e a redução do empréstimo (2015) podem ser explicados pela ampliação do limite de 30% para 35% da renda, sendo os 5% exclusivamente para desconto em folha de pagamento de despesas com cartão. Portanto as relações apresentadas estão em conformidade com o previsto na Tabela 2.

Ressalta-se, ainda, que o maior uso do cartão em 2015 e a redução do empréstimo evidencia a opção por crédito com custo mais elevado, mesmo as taxas sendo menores que as demais praticadas pelo mercado. Em 2015, a taxa do empréstimo variava entre 1,76% a 2,19% ao mês, enquanto a taxa do cartão estava em torno de 3,06% ao mês (Bacen, 2022a).

No primeiro ano de pandemia (2020), observou-se o maior volume de contratos e de valor de empréstimo consignado de toda a série histórica. Isso sugere que a crise econômica pressionou o endividamento, e os usuários optaram pelo empréstimo consignado que teve aumento de limite e redução das taxas de juros, girando em torno de 1,24% a 1,83% ao mês. Enquanto o cartão de crédito consignado, continuou com mesmo limite (5%) e os juros permaneceram constantes (3,06% ao mês) (Bacen, 2022a).

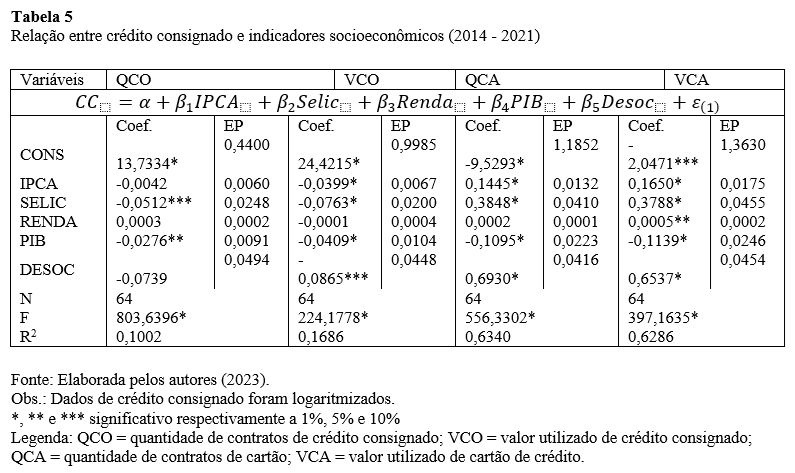

Conforme Tabela , o IPCA apresentou relação inversa e significativa com o valor do empréstimo consignado, sugerindo que o aumento da inflação teve efeito inibidor sobre o valor contratado. Já com o cartão de crédito, o IPCA apresentou relação direta e significativa, tanto com a quantidade quanto com o valor contratado, sugerindo que em cenário de inflação alta o consumidor antecipa suas compras, utilizando-o cartão como mecanismo de proteção do poder de compra, dado o prazo que pode ter até a data do pagamento da fatura.

Já com a quantidade (QCA) e com o valor de cartão de crédito (VCA), o IPCA apresentou relação positiva. Isso indica que os usuários do cartão utilizaram a estratégia de postergar o pagamento para uma data futura. Portanto, o comportamento dos aposentados e pensionistas em relação a quantidade e valor utilizado do cartão estão em conformidade com o esperado (Tabela 2), quando considerado o endividamento geral, apresentado pelos estudos de Bittencourt (2017), Vieira et al. (2014). Ressalta-se que Nascimento et al. (2017) encontraram influência positiva do IPCA sobre as operações do cartão com crédito rotativo e o parcelado, porém não foram significativas.

Ainda conforme Tabela 5, observa-se relações inversas e significativas entre taxa de juros Selic e a quantidade de contratos e os valores de empréstimos, conforme previsto na Tabela 2, tendo em vista que aumenta os custos efetivos da operação. No entanto, as relações com o cartão de crédito foram significativas, porém diretas, sugerindo que a quantidade de contratos e valor utilizado do cartão aumentam mesmo em caso do crescimento do custo efetivo da operação para os beneficiários vinculados ao INSS.

As relações inversas de taxa Selic com a quantidade e o volume de valores, referentes ao empréstimo consignado, estão em sintonia com a literatura (Nascimento et al., 2017; Souza, 2017; Vieira et al., 2014). Nascimento et al. (2017) tenha identificado associações negativas entre Selic e operações com cartão de crédito na modalidade de compra à vista e crédito rotativo; e positiva com compras parceladas, elas não foram significativas.

A renda apresentou relação direta e significativa apenas com o valor do cartão de crédito consignado, sugerindo que aumento de renda influencia a elevação das compras com essa modalidade de crédito. Isso está conformidade ao esperado quando comparado com o endividamento geral, pois aumento de renda provoca aumento da demanda (Souza, 2017). O uso do cartão de crédito em face do aumento da renda, realizando compra à vista ou parcelada, apresentam menor risco do que se estiverem utilizando o crédito rotativo, pois nessa modalidade o usuário está exposto aos juros efetivos mais elevados do mercado. Embora Nascimento et al. (2017) tenham encontrado relação inversa entre renda e crédito consignado; ao analisar especificamente as operações com cartão eles evidenciaram relações significativas e positivas com o crédito rotativo, em que há pagamento da fatura na data prevista, porém em valor inferior ao total devido.

O PIB é a única variável macroeconômica que influenciou todos os modelos significativamente, sendo essa relação negativa, indicando que o endividamento cresceu nas duas modalidades, em períodos de recessão econômica (Tabela 5). Esses resultados divergem do esperado conforme literatura, pois apresenta uma relação entre o crescimento do nível de atividade econômico e o endividamento geral e com crédito consignado são significativas e positivas (Bittencourt, 2017; Nascimento et al., 2017; Ruberto et al., 2013). Nascimento et al. (2017) observaram influência significativa e inversa com as modalidade de cartão na modalidade uso rotativo e com o cheque especial, indicando maior uso das duas operações de crédito com as mais elevadas taxas de juros.

A taxa de desocupação influenciou negativa e significativamente o valor do empréstimo consignado e de forma positiva o cartão de crédito (quantidade de contratos e o valor utilizado). Portanto, o aumento do uso do cartão de crédito está associado com o crescimento do desemprego no país, enquanto há redução dos valores de empréstimo consignado. O resultado do aumento do uso do cartão de crédito está em conformidade com o exposto por Bittencourt (2017) e Ruberto et al. (2013), que observaram relação positiva entre o desemprego e o endividamento geral. Já Nascimento et al. (2017) identificaram relação significativa e negativa, apenas para o total de operações consignadas, sugerindo que o aumento de desemprego conduz à redução do uso do crédito consignado, enquanto a associação com o cartão de crédito rotativo não foi significativa.

A preferência pelo uso de cartão de crédito possibilita comprar a prazo, que pode ou não se transformar em inadimplência dependendo de reservas financeiras constituídas para situação de crise ou de rápida recondução ao mercado de trabalho. Ressalta-se que a substituição do empréstimo por cartão, pode conduzir a custos mais elevados se for utilizado o crédito rotativo, elevando risco de inadimplência total.

Para avaliar a influência da pandemia sobre o crédito consignado utilizados pelos aposentados e pensionistas foi necessário um novo modelo, pois quando essa variável foi incluída no primeiro modelo aumentou a multicolinearidade, com VIF superior a 5,0. A relação da pandemia Covid-19 com empréstimo e cartão de crédito (não tabulado) revela que a pandemia teve influência positiva e significativamente sobre a quantidade e o valor do empréstimo consignado e negativamente com a quantidade de contratos e valor do cartão de crédito. Esses resultados estão em sintonia com o exposto por Glad e Almeida (2021) e Lima e Freitas (2020).

Essa relação é coerente com o observado para os anos de 2020 e 2021 (Tabela ). Ela pode ser explicada pela expansão do limite exclusivamente para empréstimo consignado e com redução da taxa pré-fixada. Além disso, a redução parcial ou total da renda do brasileiro, principalmente em função do aumento do desemprego e de despesas inesperadas, principalmente pelas famílias enlutadas também podem contribuir para esse resultado (IBGE, 2022; Melo, 2021; Souza et al., 2022).

5. Considerações finais

Este estudo teve como objetivo analisar a relação entre os indicadores socioeconômicos e o endividamento dos aposentados, considerando o cartão de crédito e empréstimo consignado, a partir da quantidade de contratos e do volume de recursos utilizados, no período de (2014-2021). O estudo revela que a utilização de cartões de crédito e empréstimos tem uma relação inversa e significativa com o PIB, indicando um aumento do endividamento com a redução da produção. Em tempos de crise econômica, com aumento de juros e desemprego, há maior endividamento via crédito rotativo, elevando o risco de superendividamento. A análise também mostra que a inflação e a renda têm uma relação direta com o uso de cartões de crédito, sugerindo que os usuários aumentam o valor do cartão para proteger seu poder de compra.

Durante a pandemia, a redução no uso de cartões de crédito e a migração para empréstimos refletem a eficácia das políticas públicas. O estudo destaca que aposentados e pensionistas são mais influenciados por PIB, juros e pandemia em suas escolhas de crédito consignado. Isso levanta a necessidade de programas de alfabetização financeira e questiona a assimetria de informações entre usuários e instituições financeiras. A pesquisa também sugere que o uso inadequado dessas linhas de crédito pode comprometer a qualidade de vida dos beneficiários do INSS, especialmente os idosos, em períodos de crise econômica.

Como contribuição teórica, este estudo evidencia que as escolhas dos aposentados e pensionistas, considerando a quantidade e valor contratados de empréstimo e cartão de crédito consignado, foram mais afetadas pelo PIB, juros, e pandemia. Os resultados também podem contribuir para a discussão acerca do endividamento dos beneficiários do INSS em período de crise econômica, além de promover uma discussão sobre a eficácia das medidas de combate à oferta abusiva de crédito consignado, bem como subsidiar as partes interessadas em análise e decisões sobre o tema, conforme recorte temporal. Ratifica-se que o uso inadequado dessas linhas de crédito para atender às demandas de familiares pode comprometer a qualidade de vida desses usuários, principalmente os mais idosos (Moura et al., 201).

A ausência de dados para aposentadoria por tempo de contribuição referente à clientela rural tornou-se uma limitação de pesquisa, razão pela qual foi analisada apenas a clientela urbana. Como sugestão de pesquisa as análises podem se tornar mais detalhadas se forem realizadas considerando o tipo de uso do cartão de crédito (compra à vista, parcelada, rotativo).

Referências

BANCO CENTRAL DO BRASIL. Empréstimo consignado: características, acesso e uso. Brasília: Bacen, 2018.

BANCO CENTRAL DO BRASIL. Endividamento de Risco no Brasil: série Cidadania Financeira. Brasília: Bacen, 2020.

BANCO CENTRAL DO BRASIL. Taxa de variação real no ano - Var. % anual. Brasília: Bacen, 2022a.

BANCO CENTRAL DO BRASIL. BCB-DSTAT. Brasília: Bacen, 2022b.

BARBOSA FILHO, F. D. H. A crise econômica de 2014/2017. Estudos Avançados, v. 31, n. 89, p. 51–60, 2017. https://doi.org/10.1590/s0103-40142017.31890006.

BIANCARELLI, A.; ROSA, R.; VERGNHANINI, R. O setor externo no governo Dilma e seu papel na crise. Texto para discussão, n. 296, p. 1–34, 2017.

BITTENCOURT, V. S. Para onde vai o endividamento das famílias?. In: Blog do IBRE. 2017.

BRANDÃO, V. Crédito consignado: uma análise dos impactos dessa inovação financeira para o desenvolvimento econômico brasileiro. Revista da Sociedade Brasileira de Economia Política, v. 58, n. 1, p. 182–212, 2021.

BRASIL. Lei n.o 10.820, de 17 de dezembro de 2003. Dispõe sobre a autorização para desconto de prestações em folha de pagamento, e dá outras providências. Brasília: [s. n.], 2003.

BRASIL. Lei no 13.172, de 21 de outubro de 2015. Altera as Leis n o 10.820, de 17 de dezembro de 2003, 8.213, de 24 de julho de 1991, e 8.112, de 11 de dezembro de 1990, para dispor sobre desconto em folha de pagamento de valores destinados ao pagamento de cartão: Brasília: s. n.], 2015.

BRASIL. Lei No 14.131, de 30 de março de 2021. Dispõe sobre o acréscimo de 5% (cinco por cento) ao percentual máximo para a contratação de operações de crédito com desconto automático em folha de pagamento até 31 de dezembro de 2021; e altera a Lei no 8.213, de 24 de julho de 1991. Brasília, Brasil: Diário oficial [da] República Federativa do Brasil: seção 1, 2021.

CALÇA, K. G.; MACIEL, M. D. A.; ADÃO, S. A. da R. C. Desemprego e empreendedorismo na pandemia da Covid-19 e seus efeitos na sociedade brasileira. Revista de Administração da UFSM, v. 15, p. 743–759, 2022. https://doi.org/10.5902/1983465969297.

COMITÊ DE DATAÇÃO DE CICLO ECONÔMICO. Comunicado de Datação de Ciclos Mensais Brasileiros. CODACE, 2020.

FÁVERO, L. P.; BELFIORE, P. Manual de Análise de Dados: estatística e modelagem multivariada com Excel, SPSS e Stata. São Paulo: Atlas, 2020.

FEIJÓ, C.; ARAÚJO, E. C.; BRESSER-PEREIRA, L. C. Política monetária no Brasil em tempos de pandemia. Brazilian Journal of Political Economy, v. 42, n. 1, p. 150–171, 2022. https://doi.org/10.1590/0101-31572022-3353.

FIGUEREDO, A. T.; CARVALHO, J. N. F. de. Expansão do crédito consignado no Brasil entre os anos 2004 e 2011. Informe econômico, v. 13, n. 28, p. 23–27, 2012.

FLORES, S. A. M.; VIEIRA, K. M.; CORONEL, D. A. Influência de Fatores Comportamentais na Propensão ao Endividamento. Revista de Administração FACES Journal, v. 12, p. 13–35, 2013.

GARBER, G.; MIAN, A.; PONTICELLI, J.; SUFI, A. Household debt and recession in Brazil. [S. l.]: Elsevier Inc., 2019.

GLAD, M. E.; ALMEIDA, N. S. de. Indicadores econômicos e sociais e o nível de endividamento dos brasileiros. In: 4o CONGRESSO UFU DE CONTABILIDADE2021, Uberlândia. Congresso UFU de Contabilidade. Uberlândia: [s. n.], 2021. p. 1–19.

GOMES, D. V.; OLIVEIRA, E. R. de; SANTOS, G. C. dos; MERELLES, L. R. de O. Educação previdenciária e as mudanças na previdência social: análise dos alunos e egressos de uma instituição de ensino superior. Revista Mineira de Contabilidade, v. 21, n. 2, p. 59–69, 2020.

GRANADOS, J. A. T. Crise econômica pandêmica e global: neblina no horizonte. Educação em Foco, v. 26, n. n. Especial 04, p. e26083–e26083, 2021.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Pesquisa Nacional por Amostra de Domicílios Contínua trimestral. Brasília: IBGE, 2022.

LEANDRO, J. C.; BOTELHO, D. Consumer over-indebtedness: A review and future research agenda. Journal of Business Research, v. 145, n. June, p. 535–551, 2022.

LIMA, A. V. de; FREITAS, E. de A. A Pandemia E Os Impactos Na Economia Brasileira. Boletim economia empírica, v. 1, n. 4, p. 17–24, 2020.

MEDEIROS, A. P. de; OLIVEIRA, G. X. de; BENDER FILHO, R. Crédito Consignado: segmentos e efeitos econômicos. Revista de Administração Contabilidade e Economia, Joaçaba, 2018, p. 783–810.

MELO, K. Crescem reclamações sobre cobranças indevidas de crédito consignado. Brasília, 17 out. 2021.

MOURA, R.; OLIVEIRA, S. C. S. de; SILVA, R. N. de O. Crédito consignado e seu impacto na vida dos aposentados. In: (ENPESS, Org.)2019, Vitória. Encontro nacional de pesquisadores em serviço social. Vitória: ENPESS, 2019. p. 1–15.

NASCIMENTO, B. R. V. D.; OLIVEIRA NETO, O. J. D.; REZENDE, S. O.; VICENTE, V. M. B. Relação do emprego, da renda e das variáveis político-monetárias com as decisões de modalidades de crédito. Revista de Economia do Centro-Oeste, v. 3, n. 2, p. 38, 2017. https://doi.org/10.5216/reoeste.v3i2.46591.

OLIVEIRA, E. M. de; RODRIGUES, J. I.; LAZZARESCHI, N.; SILVA, B. M. P. da. O endividamento de idosos aposentados. Conjecturas, v. 22, n. 1, p. 2052–2075, 2022. https://doi.org/10.53660/conj-804-e11

POTRICH, A. C. G.; VIEIRA, K. M.; KIRCH, G. Determinants of financial literacy: Analysis of the influence of socioeconomic and demographic variables. Revista Contabilidade e Finanças, v. 26, n. 69, p. 362–377, 2015. doi.org/10.1590/1808-057x201501040

RUBERTO, I. V. G.; VIEIRA, K. M.; BENDER FILHO, R.; SILVEIRA, V. G. da. A influência dos fatores macroeconômicos sobre o endividamento das famílias brasileiras no período 2005–2012. Revista Estudos do CEPE, n. 37, p. 58–77, 2013.

SCHUH, A. B.; CORONEL, D. A.; FILHO, R. B. Payroll loans and its relationship with the aggregate economic activity (2004-2014). Revista de Administracao Mackenzie, v. 18, n. 1, p. 148–173, 2017.

SOUZA, E. A. de; MONT´MOR, B. N.; D´OLIVEIRA, K. S.; SANTOS, L. S.; TRINDADE, M. J. S. A. Desafios Da Educação Financeira Como Ferramenta De Combate Ao Endividamento No Brasil. Revista Ibero-Americana de Humanidades, Ciências e Educação, v. 8, n. 3, p. 158–166, 2022. https://doi.org/10.51891/rease.v8i3.4563

SOUZA, R. K. D. Fatores demográficos determinantes da inadimplência entre os estados brasileiros. 2017. Dissertação - Insper Instituto de Ensino e Pesquisa, São Paulo, 2017.

VIEIRA, A. L. B. D.; ROMA, C. M. da S.; FERREIRA, B. P. O custo do crédito pessoal em relação ao nível de endividamento das famílias brasileiras e à taxa de juros Selic. Revista Economia & Gestão, v. 14, n. 36, p. 138–160, 2014.

Recebido: 31/05/2024

Aceito: 23/06/2024

------------

Notas

[1] Graduada em Ciências Contábeis na Pontifícia Universidade Católica de Goiás (PUC-Goiás). E-mail: rejanegomes726@gmail.com Orcid: https://orcid.org/0000-0001-5529-0410

[2] Professora na Pontifícia Universidade Católica de Goiás (PUC-Goiás). E-mail: elisreg@gmail.com Orcid: https://orcid.org/0000-0001-6947-4755

[3] Bolsista Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (CAPES). Doutorando em Ciências Contábeis pela Universidade Federal de Uberlândia (UFU). E-mail: geovane_camilo@yahoo.com.br Orcid: https://orcid.org/0000-0003-3253-830X

[4] Professor na Pontifícia Universidade Católica de Goiás (PUC-Goiás). Especialista em Direito Tributário. E-mail: rribeiro@pucgoias.edu.br Orcid: https://orcid.org/0000-0002-4409-1616