Análise da Relação entre a Rentabilidade e o Sucesso Esportivo dos Clubes do Futebol Brasileiro

ANALYSIS OF THE RELATIONSHIP BETWEEN PROFITABILITY AND SPORTING SUCCESS OF BRAZILIAN FOOTBALL CLUBS

ANÁLISIS DE LA RELACIÓN ENTRE RENTABILIDAD Y ÉXITO DEPORTIVO DE LOS CLUBES DEL FÚTBOL BRASILEÑO

Luiz Guilherme Santos Nedochetko [1]

Camila Pereira Boscov [2]

Ahmed Sameer El Khatib [3]

DOI: 10.23925/2446-9513.2025v12id70852

RESUMO

O futebol, além de ser uma importante fonte de entretenimento, é um setor econômico altamente lucrativo, movimentando 286 bilhões de dólares anualmente, segundo Valor (2022). A gestão eficaz dos recursos financeiros é essencial para o sucesso ou fracasso dos clubes. Este artigo analisa as finanças dos clubes de futebol brasileiro e suas posições no Campeonato Brasileiro entre 2017 e 2019. A relação entre rentabilidade e desempenho esportivo mostrou-se positiva, embora o êxito no futebol também dependa de outros fatores, que serão discutidos ao longo do estudo.

Palavras-chave: Rentabilidade; Sucesso esportivo; Futebol Brasileiro; Clubes; Finanças.

ABSTRACT

Football, in addition to being an important source of entertainment, is a highly lucrative economic sector, generating 286 billion dollars annually, according to Valor (2022). Effective financial management is crucial for the success or failure of clubs. This article analyzes the finances of Brazilian football clubs and their positions in the Brazilian Championship from 2017 to 2019. The relationship between profitability and sports performance was positive, although success in football also depends on other factors, which will be discussed throughout the study.

Keywords: Profitability; Sporting success; Brazilian Football; Clubs; Finances.

RESUMEN

El fútbol, además de ser una fuente importante de entretenimiento, es un sector económico altamente lucrativo, moviendo 286 mil millones de dólares anualmente, según Valor (2022). La gestión eficaz de los recursos financieros es esencial para el éxito o fracaso de los clubes. Este artículo analiza las finanzas de los clubes de fútbol brasileños y sus posiciones en el Campeonato Brasileño entre 2017 y 2019. La relación entre rentabilidad y desempeño deportivo resultó ser positiva, aunque el éxito en el fútbol también depende de otros factores, que serán discutidos a lo largo del estudio.

Palabras clave: Rentabilidad; Éxito deportivo; Fútbol Brasileño; Clubes; Finanzas.

1. Introdução

O futebol é uma paixão mundial e no Brasil não é diferente, tendo no centro desse amor, os clubes de futebol. Para além da devoção de torcedores, o futebol é um negócio com enorme potencial lucrativo e altamente competitivo. Tal visão do esporte bretão, como um forte segmento econômico, amplamente descrito na literatura existente como ressaltam Rezende e Dalmácio (2015), Ferreira e Marques (2018), Dantas e Boente (2011), Gasparetto (2012), Santos et al (2020) e Oliveira et al (2018). Dantas e Boente (2011) descrevem de maneira mais detalhada essa transformação, o artigo ressalta que a partir da década de 1980, com o avanço das transmissões gratuitas dos jogos, clubes obtiveram uma nova fonte de receita que não advinha da venda de ingressos.

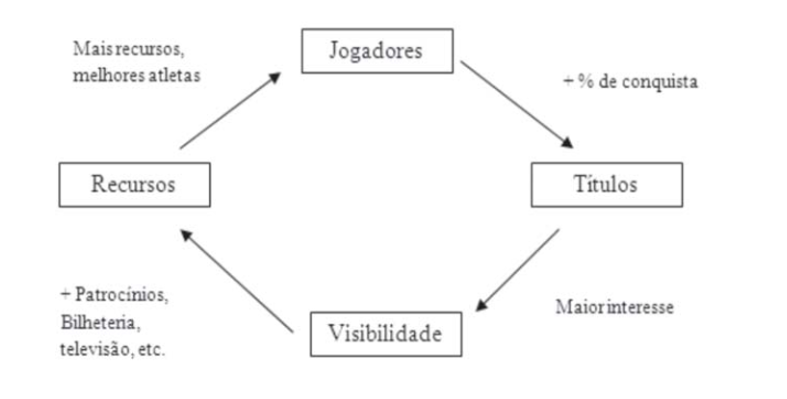

Abaixo, na Figura 1, pode-se ver um esquema que demonstra a geração de receitas de um time de futebol. Com receitas maiores, os clubes apresentam mais capacidade de realizar investimentos para atraírem atletas de melhor qualidade. Finalmente, com jogadores de maior qualidade é possível observar um aumento do desempenho esportivo, fato já evidenciado por diversos estudos que analisaram essas relações como Krauspenhar e Rover (2020), Gasparetto (2012) e Santos et al (2020).

Figura 1: Ciclo que demonstra como maior visibilidade gera maiores receitas que possibilitam maiores investimentos em atletas, afetando positivamente os resultados esportivos dos clubes.

Fonte: DANTAS; BOENTE (2012).

Dessa forma, como demonstram diversos artigos, entre eles Oliveira et al (Oliveira et al., 2018), Rezende e Dalmácio (2015), Krauspenhar e Rover (2020), Santos et al (2020), Dantas e Boente (2012), mudanças legislativas como a Lei Zico (Lei N° 8.672 de 1993), Lei Pelé (Lei N° 9.615 de 1998), e o PROFUT (Programa de Modernização da Gestão e de Responsabilidade Fiscal do Futebol Brasileiro, pela Lei N°13.155 de 2015), principalmente o último, foram essenciais para uma transformação significativa do modo de gestão dos clubes brasileiros, uma vez que eram exigidos diversos aspectos de responsabilidade de gestão para participação do programa.

Logo, como é demonstrado por Dantas e Boente (2012), Ferreira e Marques (2018), Krauspenhar e Rover (2020), bons resultados financeiros, que são facilitados por gestões profissionais. Contudo, Gasparetto (2012) e Dantas e Boente (2012) apresentam alguns problemas no que diz respeito à ideia de que maiores investimentos geram resultados esportivos, que é a conclusão de ambos os papers. Como por exemplo, Gasparetto (2012) aponta que clubes brasileiros precisam aumentar suas receitas, visto que se esses investimentos forem feitos de forma não responsável podem prejudicar as finanças futuras da agremiação.

Com a explicação de como a relação entre bons resultados financeiros e sucesso esportivo é realizada, urge a necessidade de utilizar indicadores financeiros-contábeis para avaliar as gestões dos clubes brasileiros a partir de seus balanços patrimoniais divulgados. Esses balanços serão abordados na seção de metodologia, onde será explicado quais clubes brasileiros foram escolhidos e como será feita a análise comparativa empírica desse estudo. Através de tal análise será possível entender se há uma correlação positiva entre a performance desportiva dos clubes e a sua lucratividade no período. Assim, o objetivo dessa pesquisa é verificar se existe uma relação entre a rentabilidade e sucesso esportivo de clubes brasileiros entre os anos de 2017 e 2019. Além disso, o artigo buscará entender se essa correlação entre as variáveis é de natureza positiva, evidenciando o ciclo vicioso apresentado na Figura 1 e constituído por Dantas e Boente (2012).

2. Referencial teórico

Nesta parte do estudo serão discutidos os artigos que analisaram a relação entre as finanças dos clubes e seus resultados esportivos. Dentre a literatura prévia existe um consenso de que maiores investimentos levarão um clube a melhores resultados esportivos. Silvestre (2013) demonstrou que clubes de futebol cujas demonstrações financeiras não foram modificadas apresentaram melhores resultados financeiros no período analisado. Essa maior organização financeira não apenas fortalece a saúde econômica dos clubes, mas também pode contribuir para investimentos estratégicos que impulsionam o sucesso esportivo. Como demonstram os artigosde Gasparetto (2012), Krauspenhar e Rover (2020), Santos et al (2020) evidenciam essa relação, que é a favor do senso comum, uma vez que com mais dinheiro, melhores jogadores serão contratados e melhores jogadores, teoricamente, trarão melhores resultados.

Já Dantas e Boente (2012) e Gasparetto (2012) explicitam problemas de contratações de jogadores, o primeiro aritgo cita que atletas contratados não necessariamente terão o desempenho esperado. Já Gasparetto (2012), diz que esses investimentos, caso sejam apoiados em dívidas, podem trazer prejuízos para a instituição no longo prazo como foi demonstrado por Krauspenhar e Rover (2020), que cita que Palmeiras e Cruzeiro eram os clubes com as melhores posições no ranking da CBF e possuíam os maiores ativos intangíveis, entretanto é destacado que os investimentos da agremiação mineira não foram feitos de maneira saudável, sendo alavancados com dívidas e levando a uma crise gigantesca no clube como evidenciado pelo UOL (2021).

Entretanto, não existe uma conclusão acadêmica sobre a relação entre desempenho financeiro e esportivo. Carvalho, Castro e Guabiroba (2016) e Stüpp e Suave (2020) em seus estudos demonstram que os melhores clubes, pela ótica financeira, não obtiveram maior eficácia esportiva.

3. Amostra de dados

Para responder às hipóteses levantadas, foram coletados os balanços financeiros de clubes do futebol brasileiro que participaram da série A entre 2017 e 2019. Sendo uma amostra intencional e não estatística porque esse presente estudo buscou observar os clubes mais competitivos esportivamente do futebol brasileiro, para observar se esse sucesso é explicado, em partes, por sua performance financeira. Esse período foi escolhido para evitar distorções causadas pela pandemia de COVID-19, que impactou significativamente as finanças dos clubes. Optou-se por analisar os últimos três anos, permitindo uma avaliação consistente ao evitar anomalias pontuais, como vendas expressivas ocorridas com Flamengo, Santos e Grêmio (Vinícius Júnior, Rodrygo e Arthur, respectivamente). Tais vendas podem melhorar as finanças no curto prazo, destacando a importância de uma análise de longo prazo para discernir entre resultados financeiros sustentáveis e eventos pontuais.

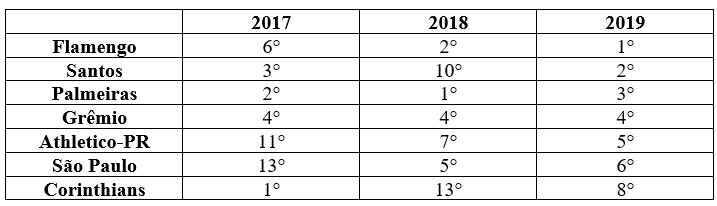

Os clubes selecionados para a amostra foram aqueles que classificaram para a Libertadores da América por meio da competição de pontos corridos de maior nível do futebol brasileiro no ano de 2019 e estão presentes no quadro a seguir:

Quadro 1: Clubes presentes na amostra e sua colocação na série A do campeonato brasileiro durante o período de análise.

Fonte: Dos autores (2024).

O Internacional foi excluído da amostra por ter disputado a Série B em 2017 devido ao rebaixamento em 2016, o que impactou negativamente suas receitas. O estudo utilizará dados contábeis e informações adicionais, como notas explicativas e relatórios de auditores independentes, para analisar os clubes da amostra. Além dos aspectos financeiros, a governança, incluindo a gestão profissional e a situação em relação ao PROFUT, será considerada na interpretação dos resultados. Os dados foram obtidos nos sites oficiais dos clubes, em conformidade com as normativas do PROFUT e a Resolução da CBF n°03/2015, que exige a apresentação dos demonstrativos contábeis pelos clubes. Isso permitirá calcular indicadores financeiros para a análise econômico-financeira das agremiações na amostra.

Para observar se existe relação entre rentabilidade e o sucesso esportivo dos clubes de futebol no campeonato brasileiro, para fundamentar as análises da performance financeira dos clubes selecionados na amostra, o presente estudo fará uso de alguns indicadores financeiros, sendo eles: Liquidez Corrente; Giro do Ativo Total; Endividamento Geral; Índice de composição do endividamento; ROA (Retorno do Ativo); ROE (Retorno do Capital Próprio); Margem de Lucro Líquido. Tais indicadores foram escolhidos com inspiração no trabalho exposto por Carvalho, Castro e Guabiroba (2016).

Os indicadores supracitados foram escolhidos porque conseguem descrever importantes aspectos de um clube de futebol, possuindo índices que apontam a capacidade de pagamento e de geração de receita dos clubes. Ademais, indicadores relacionados ao endividamento também serão analisados, pois as enormes dívidas das agremiações são um fato no futebol brasileiro, evidenciado em notícias como a da UOL (2021) que destacou a situação caótica vivida pelo Cruzeiro. Por fim, têm-se indicadores que representam a rentabilidade dos clubes, a qual é o foco principal da análise do presente estudo, além da margem de lucro líquido que representa a fração de receita que foi transformada em lucro líquido.

4. Análise individual e comparação entre os clubes

4.1 Análise do Flamengo

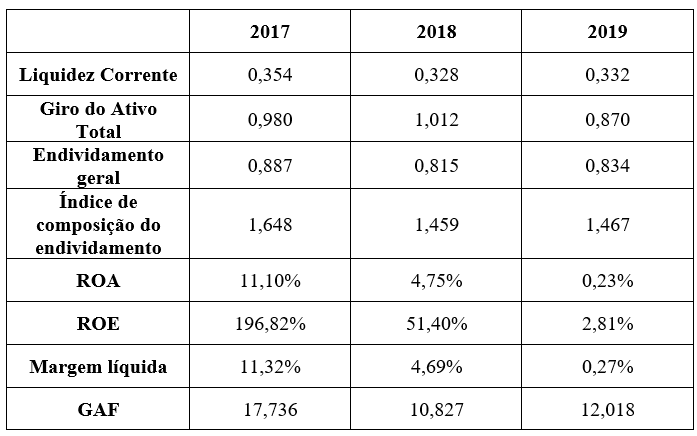

O Clube de Regatas do Flamengo é o primeiro clube a ser analisado nesse estudo. Primeiramente, será apresentada uma tabela com os valores dos indicadores financeiros mencionados anteriormente. Abaixo, os valores e seus respectivos anos calculados.

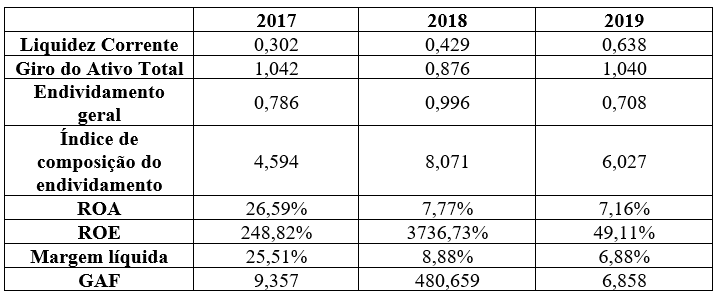

Quadro 2: Indicadores financeiros do Flamengo.

Fonte: Dos autores (2024)

Antes de abordar os indicadores, destaca-se uma particularidade nas finanças do Flamengo. Mudanças abruptas no patrimônio líquido (PL) podem distorcer alguns indicadores, especialmente quando há quedas anteriores devido a déficits acumulados. Em 2019, o clube adotou as normas internacionais do International Financial Reporting Standards (IFRS) em seu balanço, permitindo a atualização do imobilizado para o valor de mercado, resultando no aumento do patrimônio líquido.

Isto posto, é interessante ressaltar alguns pontos dos indicadores analisados. O endividamento geral do Flamengo se encontra em um patamar estável, apesar do crescimento em 2018 enviesado pela questão do patrimônio líquido mencionado acima, o valor é controlado. Ademais, ROE e GAF também têm um comportamento semelhante, porém em 2019, com seu PL equilibrado, é possível ver um panorama da realidade do clube. A rentabilidade se encontra em um excelente patamar em 2019, com alavancagem média, indicando que o clube está conseguindo dar retorno financeiro.

Além da análise quantitativa, é relevante destacar aspectos qualitativos do balanço patrimonial do clube e seu sucesso esportivo no período, alinhados ao objetivo da pesquisa. Importante notar que o clube está em conformidade com o PROFUT, comprovado pelo adimplemento das parcelas. Investimentos expressivos em atletas, como Éverton Ribeiro, Gerson e Vitinho, impulsionaram o ativo intangível. Apesar dos altos gastos com transferências, empréstimos, adiantamentos e parcelamento de impostos via PROFUT, o clube, ao negociar jogadores, viu seu contas a receber crescer, contribuindo para a receita e possivelmente melhorando alguns indicadores com arrecadações eventuais. Vendas notáveis incluem Vinícius Júnior, Felipe Vizeu, Lucas Paquetá, Jean Lucas e Cuellar.

É importante ressaltar que as finanças rubro negras do clube carioca nem sempre foram equilibradas como vistas na Tabela 3, a reviravolta para uma gestão profissional no Flamengo veio com o Presidente Eduardo Bandeira de Mello. A profissionalização e modernização da gestão revolucionaram as finanças flamenguistas e colocando os resultados superavitários como objetivo fundamental, como visto anteriormente, fizeram com que o clube tenha saúde financeira e possibilitasse os investimentos em atletas vistos nessa análise, levando o clube ao sucesso financeiro e esportivo.

Além disso, alguns pontos destacados aqui são relevantes para relacionar com a literatura base. O investimento em intangíveis, que, segundo Gasparetto (2012), leva a melhores resultados, se concretizou, visto que o Flamengo conquistou o título Brasileiro e da Libertadores em 2019, com o aumento do custo operacional. As receitas do clube também cresceram significativamente ao longo da análise, corroborando o descrito por Dantas e Bonte (2012) na figura 1.

4.2 Análise do Santos

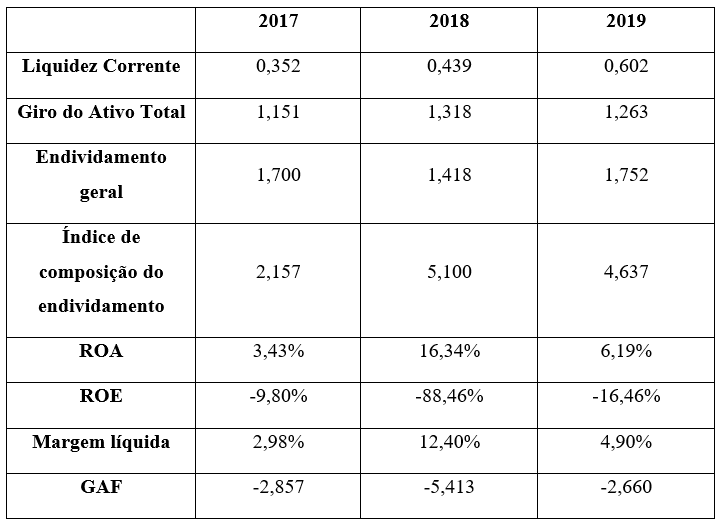

O alvinegro praiano é o próximo clube a ser analisado. A seguir, encontra-se um quadro com os valores dos indicadores financeiros mencionados na sessão metodológica e seus respectivos anos calculados.

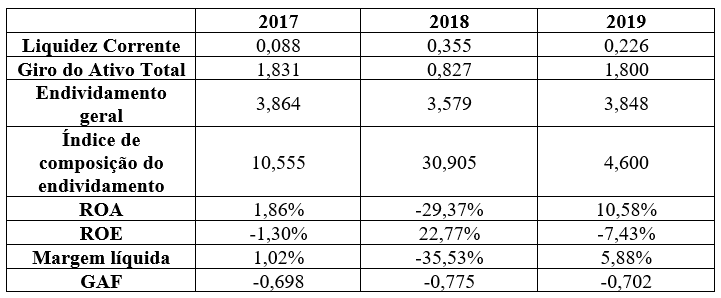

Quadro 3: Indicadores financeiros do Santos.

Fonte: Dos autores (2024)

Primeiramente, o Patrimônio Líquido do Santos está muito negativo devido a déficits acumulados dos exercícios anteriores. Dessa forma, diversos indicadores como ROE, GAF e Endividamento Geral, que são calculados utilizando o Patrimônio Líquido, ficam enviesados, não demonstrando a real situação do clube. Entretanto, os principais fatores quantitativos a serem pontuados são ROA e margem líquida, ambos que apresentam valores baixos quando não negativos, demonstrando como a gestão do clube não é eficiente para produzir rentabilidade a partir de seus ativos e ter lucro a partir da receita capturada.

Outros fatores qualitativos relevantes evidenciam a fragilidade das finanças santistas, incluindo o aumento expressivo dos empréstimos para capital de giro, a incerteza dos auditores independentes sobre a continuidade operacional do clube e a melhora dos indicadores do Santos devido às vendas multimilionárias de Rodrygo ao Real Madrid e Bruno Henrique ao Flamengo. Tais receitas não são recorrentes, levantando dúvidas sobre a continuidade operacional do clube alvinegro. Além disso, é destacado o alto valor de contas a pagar relacionadas a contratações duvidosas e vendas, transformando receitas, como a venda de Thiago Maia, Gabriel Barbosa, Felipe Anderson e Neymar, em passivos e disputas judiciais. No retrospecto das contratações, Leandro Damião e Cléber Reis se destacam como investimentos caros que não resultaram em sucesso esportivo.

Analisando o Santos, nota-se que o clube honrou as parcelas do PROFUT. Entretanto, apesar dos investimentos no intangível para alcançar o sucesso esportivo, conforme indicado por Gasparetto (2012), o Santos não conseguiu traduzir esses investimentos em receita, ao contrário do Flamengo. Apesar do sucesso esportivo, o clube enfrenta desafios financeiros, evidenciados por empréstimos crescentes, antecipação de receitas futuras e dependência de negociações de atletas para equilibrar o caixa. Os resultados financeiros negativos em 2018, antes das receitas das vendas de Rodrygo e Bruno Henrique, ressaltam esses desafios, indicando que a baixa rentabilidade não se refletiu nos sucessos esportivos esperados. No entanto, os anos com piores resultados financeiros coincidiram com os piores desempenhos esportivos.

4.3 Análise do Palmeiras

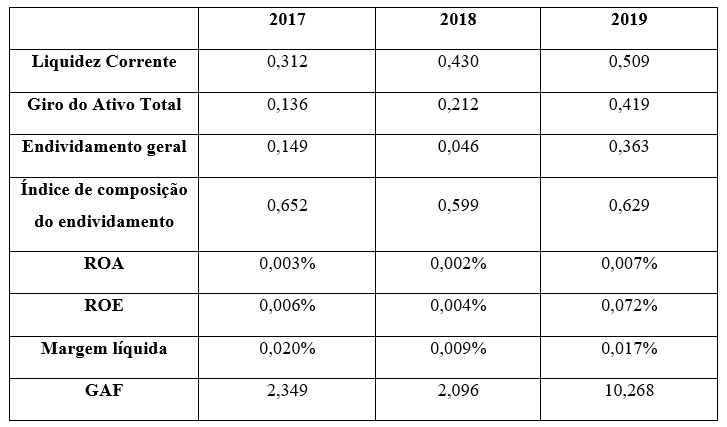

O Palmeiras é o clube que vai ser analisado a seguir. O quadro 4 apresenta os valores dos indicadores financeiros e seus respectivos anos calculados.

Quadro 4: Indicadores financeiros do Palmeiras.

Fonte: Dos autores (2024)

Analisando os indicadores do Palmeiras, é possível ver um clube equilibrado financeiramente, porém com certa deterioração nos indicadores ao decorrer dos anos. Por exemplo ROA, ROE e margem líquida todas pioraram sucessivamente no período estudado, apesar de no ano de 2017 todos os índices serem bons, sua piora não pode ser negligenciada pela gestão do clube. Os outros indicadores apresentaram pouca oscilação e estão em patamares equilibrados.

O Palmeiras oferece aspectos intrigantes ao analisar seu balanço. Apesar de não aderir ao PROFUT, mantém suas dívidas equilibradas, o clube evitou as contrapartidas do programa, notadamente o desagrado pela obrigação de ingressos mais baratos. Essa recusa, evidenciada pela ESPN (2015), foi motivada pela incompatibilidade com a proposta do sócio-torcedor, o Avanti, transformado em um sucesso pelo gestor que revolucionou o programa com vários benefícios, impulsionando a adesão, juntamente com a inauguração do Allianz Parque.

Com a gestão moderna instalada, o clube conseguiu resgatar sua credibilidade e renegociar dívidas, melhorando sua saúde financeira. Isto aliado a acordos de patrocinadores milionários, o Verdão reestabeleceu seu fluxo de caixa e parou de adiantar receitas e tornou-se superavitário. Sem essa reformulação na gestão imposta por Paulo Nobre, tornando-a profissional e moderna, é difícil imaginar que o Palmeiras conseguiria os resultados esportivos e financeiros apresentados nesse estudo.

Outro fato é que o alviverde paulista teve empréstimos crescentes no período estudado, muito em função de seu patrocinador máster, a Crefisa, emprestar quantidades monetárias enormes para contratações de atletas como Borja, Deyverson, Lucas Lima, Dudu e Guerra. De forma análoga ao rubro-negro carioca, o Palmeiras teve resultados esportivos significativos ficando entre os 3 primeiros colocados em todos os anos do período estudado, com um título e um vice-campeonato. Os resultados encontrados por Gasparetto (2012) e Dantas e Boente (2012), demonstram ter validade empírica ao analisarmos como se deram as gestões de Palmeiras e Flamengo.

4.4 Análise do Grêmio

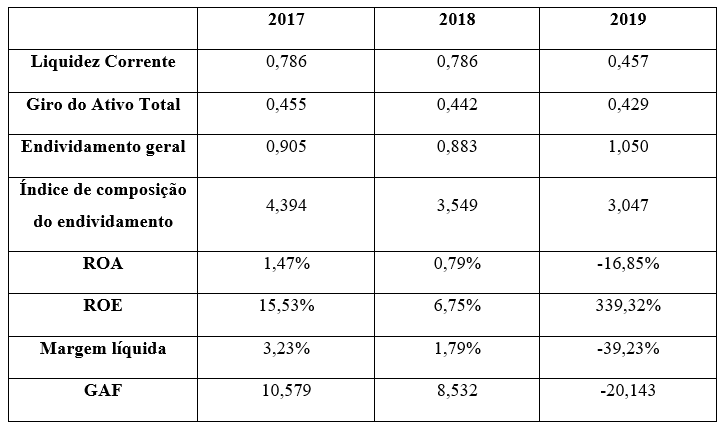

O tricolor gaúcho é o próximo clube que será analisado. No quadro 5 estão apresentados os valores dos indicadores financeiros calculados para o Grêmio, em seus respectivos anos.

Quadro 5: Indicadores financeiros do Grêmio.

Fonte: Dos autores (2024)

Observando os dados econômico-financeiros do Grêmio, é fundamental ressaltar que o clube possui seu Patrimônio Líquido negativo, dessa forma ROE, GAF e Endividamento Geral não poderão ser analisados pois estão enviesados. Entretanto, para entender melhor sobre a rentabilidade do clube pode-se observar o ROA, esse que cresceu durante a análise. O “pico” de alguns dados no ano de 2018 é natural, já que o clube gaúcho vendeu seu jogador Arthur para o Barcelona, assim “maquiando” alguns valores. Porém, margens líquidas e ROA positivos em todo o período são pontos fortes sobre as finanças do clube. Além disso, outro aspecto quantitativo importante é que o clube conseguiu aumentar suas receitas durante o período, assim indicando que a gestão está conseguindo arrecadar dinheiro e, com margens e ROA positivos, indicam um futuro relativamente sólido.

Olhando de maneira mais cautelosa para os balanços do clube, podemos ver alguns outros aspectos interessantes. Primeiramente, o Grêmio faz parte do PROFUT e esteve em dia com suas parcelas, porém o clube teve que antecipar receitas de patrocinadores e direitos de transmissão repetidas vezes, o que pode indicar uma necessidade de aumentar ainda mais sua arrecadação. Ademais, o tricolor gaúcho teve, durante o período, vendas significativas como a de Arthur e Tetê, além de grandes premiações pelo título da Libertadores em 2017 e pelo vice-campeonato mundial.

Assim, o aumento de receitas pode ter sido ocasionado por eventos específicos, como a venda desses atletas previamente mencionados e não por uma boa gestão, entretanto boa parte do aumento das receitas do clube gaúcho vieram do crescente montante de receitas de transmissão durante o período analisado. O sucesso esportivo do clube foi significativo internacionalmente, mas no campeonato brasileiro teve um rendimento constante em 4° lugar, garantindo participação na Libertadores. No geral, o Grêmio teve resultados financeiros sólidos e bons resultados esportivos.

4.5 Análise do Athletico Paranaense (CAP)

O clube paranaense será analisado agora e seus indicadores financeiros constam do quadro 6 onde os mesmos estão relacionados aos respectivos anos calculados.

Quadro 6: Indicadores financeiros do Athletico Paranaense.

Fonte: Dos autores (2024)

Os indicadores financeiros do Athletico Paranaense estão equilibrados, principalmente Liquidez Corrente, Giro do Ativo Total, GAF e Endividamento Geral. Apesar do Endividamento crescer durante a análise, seu valor era muito baixo no começo e assim poderia até inibir a capacidade de geração de receita do time, com sua dívida e seu GAF crescendo, a empresa consegue se alavancar e teoricamente ser mais rentável. Prova disso é o crescimento tanto de ROE e ROA, que apesar de terem valores pequenos e que poderiam ser melhorados futuramente, tiveram lucros positivos com bons valores em todo o período estudado.

O Athletico Paranaense também conseguiu aumentar suas receitas durante o tempo analisado, grande parte dessa receita advém da capacidade do clube de conseguir vender seus atletas a valores muito altos. A história recente do clube comprova isso e durante o período analisado Sidcley foi vendido. No último ano estudado, o intangível do clube aumentou, com contratações de Marco Rúben e Abner. Além disso, o clube foi muito bem-sucedido esportivamente com melhoras no seu posicionamento no campeonato brasileiro e títulos da Sul-americana em 2018 e da Copa do Brasil em 2019. Logo, o CAP é mais um dos exemplos que comprovam o descrito por Gasparetto (2012) e Dantas e Boente 2012.

4.6 Análise do São Paulo

O tricolor paulista é o próximo clube a ser analisado. Em seguida, o quadro 7 apresenta os valores dos indicadores financeiros e seus respectivos anos calculados para o São Paulo.

Quadro 7: Indicadores financeiros do São Paulo.

Fonte: Dos autores (2024)

De maneira geral, os indicadores do São Paulo apontam uma piora generalizada do clube. O patrimônio líquido que era positivo, passou a ser negativo no último exercício devido a déficits acumulados de anos anteriores. Logo, ROE, GAF e endividamento no ano de 2019 ficam enviesados. Porém, analisando todos os outros indicadores, é possível ver piora, sendo a piora no ROA e na margem líquida as mais relevantes já que explicitam um déficit no exercício. Inclusive, o prejuízo no ano de 2019 chegou à casa de 156 milhões de reais.

O déficit ocorreu devido ao aumento de custos com investimento em intangível, relacionado às contratações de Volpi, Pablo, Daniel Alves e Hernanes, que não se mostraram financeira e esportivamente rentáveis. Apesar da melhoria na colocação no campeonato após os investimentos, conforme Gasparetto (2012), o clube adotou uma abordagem financeiramente insustentável. Para financiar essas despesas, recorreu a empréstimos de curto prazo, com vencimento de 1 a 2 anos, de bancos como SAFRA, Inter e Bradesco, com taxas elevadas de 14,5% ao ano, apesar da SELIC estar em 4,4% ao ano. O clube utilizou as receitas futuras de direitos de transmissão como garantia, comprometendo seu fluxo de caixa com juros e principais crescentes. Além disso, antecipou receitas de patrocinadores e direitos de transmissão, colocando em risco uma parte significativa de sua arrecadação nos próximos anos. O ano de 2019 revelou dificuldades financeiras visíveis, enquanto nos anos anteriores, as vendas de jogadores como Luiz Araújo, David Neres, Thiago Mendes, Lyanco e Éder Militão contribuíram para superávits, embora tenham maquiado o exercício com receitas não recorrentes.

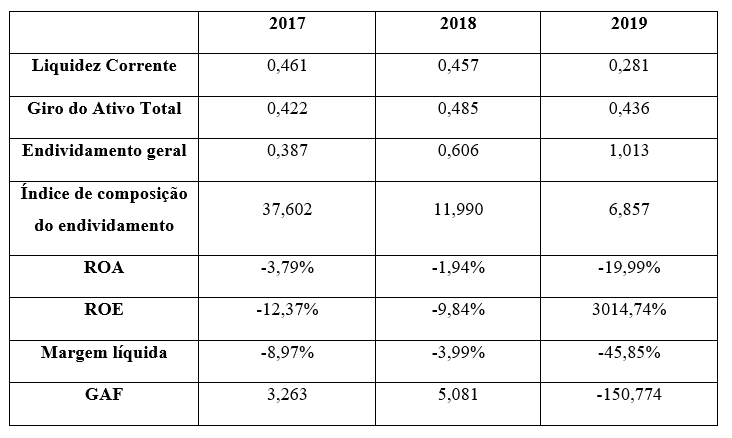

4.7 Análise do Corinthians (SCCP)

O Corinthians é o último clube a ser analisado individualmente. Em seguida, o quadro 8traz os valores dos indicadores financeiros calculados e seus respectivos anos.

Quadro 8: Indicadores financeiros do Corinthians.

Fonte: Dos autores (2024)

O Corinthians apresenta uma particularidade em seu Patrimônio Líquido, assemelhando-se ao São Paulo, com PL negativo em 2019. Portanto, ROE, GAF e Endividamento desse ano não podem ser analisados de forma imparcial. Ao examinar os demais indicadores e anos, nota-se que o Corinthians teve prejuízo ao longo do período, registrando uma margem líquida de -45,85% em 2019, com um déficit de 195 milhões de reais. O ROA também foi negativo em todos os exercícios, levantando preocupações, pois a receita, majoritariamente proveniente de patrocínios e venda de atletas, permaneceu estável, não refletindo o potencial de uma das maiores torcidas do Brasil. Em comparação, o Flamengo, também com grande torcida, obteve receitas anuais pelo menos 50 milhões de reais superiores.

O Corinthians, em 2017, ano de grande sucesso esportivo, apresentou um exercício em que reduziu seu intangível, contrariando os resultados deste estudo e de Gasparetto (2012). Além disso, o clube aumentou seus empréstimos para o capital de giro ao longo dos anos, antecipando receitas de patrocinadores. Vale observar que as dívidas tributárias e trabalhistas do clube estão no PROFUT, com parcelas pagas durante o período estudado. O clube social e outros esportes do Corinthians também registraram prejuízos significativos, alcançando 61 milhões de reais em 2019. Assim, a gestão do SCCP enfrenta desafios para evitar a acumulação anual de prejuízos.

4.8 Comparação entre os clubes

Nessa parte do estudo os clubes serão comparados entre si e suas rentabilidades serão analisadas para verificar se foram decisivas para o sucesso esportivo dos mesmos. Primeiramente, é interessante ressaltar que os clubes com as finanças mais equilibradas são Flamengo, Palmeiras, Athletico Paranaense e Grêmio. Esses clubes foram aqueles que conseguiram ter rentabilidade e lucros positivos em todos os exercícios do período. Já Santos, São Paulo e Corinthians são os clubes com as finanças mais desequilibradas. Abaixo, um quadro com alguns fatores que também influenciam os resultados financeiros e desportivos dos clubes.

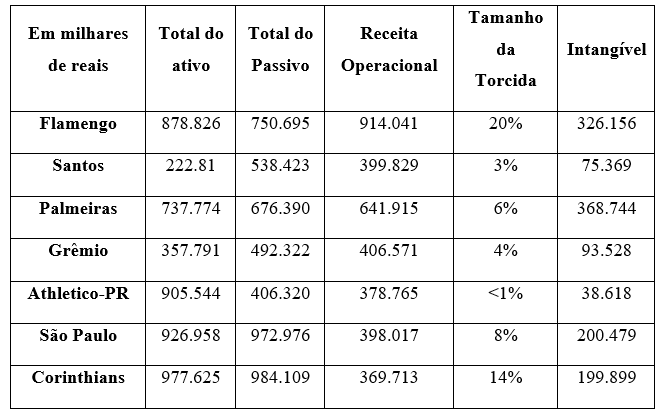

Quadro 9: Comparação entre os clubes analisados no ano de 2019.

Fonte: Dos autores (2024)

O desempenho esportivo dos clubes pode estar diretamente relacionado a variáveis como total de ativos, passivos, receita operacional, tamanho da torcida e ativos intangíveis. Em 2019, os clubes analisados apresentaram diferenças significativas nesses indicadores, refletindo seus diferentes contextos financeiros e administrativos.

O Flamengo destacou-se com a maior receita operacional (R$ 914 milhões) e um dos maiores ativos intangíveis (R$ 326 milhões), impulsionado por uma grande torcida (20% do total). Esses fatores contribuíram para o sucesso esportivo do clube, que conquistou o Campeonato Brasileiro e a Copa Libertadores. Palmeiras, outro clube financeiramente sólido, possuía um alto ativo intangível (R$ 368 milhões) e uma boa receita (R$ 641 milhões), reforçando sua competitividade.

Já Corinthians e São Paulo apresentaram altos passivos, superando o total de ativos, o que pode indicar dificuldades financeiras que impactam diretamente na capacidade de investimento e desempenho esportivo. O Corinthians, mesmo com uma grande torcida (14%), teve uma das menores receitas operacionais (R$ 369 milhões). O São Paulo, com o maior ativo total (R$ 926 milhões), também possuía o maior passivo (R$ 972 milhões), o que pode ter limitado sua competitividade.

Clubes como Santos e Grêmio tiveram receitas intermediárias, mas o Santos chamou atenção pelo alto endividamento, com um passivo de R$ 538 milhões contra um ativo de apenas R$ 222 milhões. Athletico-PR, apesar de uma torcida menor, apresentou um equilíbrio financeiro maior, com um dos menores passivos (R$ 406 milhões) e um alto ativo total (R$ 905 milhões), demonstrando uma gestão financeira eficiente.

Os dados sugerem que clubes com melhor organização financeira, maior receita operacional e investimentos intangíveis mais expressivos tendem a alcançar melhores resultados esportivos, como foi o caso do Flamengo em 2019. Enquanto isso, altos passivos e baixa capacidade de geração de receita podem dificultar o sucesso desportivo, limitando investimentos em elenco e infraestrutura.

Ademais, todos os clubes, exceto o Palmeiras, fazem parte do PROFUT que tem o benefício do parcelamento de débitos e que exige, em contrapartida, um processo de modernização da gestão. Contudo, o Palmeiras, que não aderiu ao programa, tem uma gestão muito mais profissional do que São Paulo e Santos, por exemplo, que têm decisões difíceis de serem explicadas, como as contratações de Daniel Alves e Leandro Damião, respectivamente. Investimentos em jogadores para melhorar seus resultados esportivos é uma alternativa de ponto focal da gestão, visto que Palmeiras e Flamengo seguiram a estratégia demonstrada por Dantas e Boente (2012) na figura 1, conseguindo se tornar competitivos e rentáveis nos exercícios analisados. Esses clubes possuem receitas altas que eram retroalimentadas pelos investimentos feitos, já os investimentos do São Paulo e Santos não conseguiram seguir esse mesmo fenômeno, muito em função de que as dívidas e rentabilidade do clube, prévias ao investimento, não eram boas.

Portanto, esse estudo tem como objetivo verificar se maiores rentabilidades são capazes de gerar melhores resultados esportivos. Assim, ao observar os indicadores ROA, ROE e margem líquida, os clubes com os mais positivos e mais altos valores tiveram bons resultados. Flamengo, Palmeiras, Grêmio e Athletico Paranaense conseguiram conquistar títulos e são os clubes que não tiveram déficits, além de rentabilidade e margens positivas ao decorrer da análise. Entretanto, Santos, São Paulo e Corinthians tiveram rentabilidades e margens péssimas. Mesmo tendo sido vice-campeão em 2018, o alvinegro praiano, apresentou sua pior rentabilidade e margem no período. Dessa forma, têm-se evidências de que rentabilidade pode ser um fator decisivo para que clubes tenham sucesso esportivo. Porém, caso clubes como Corinthians e Santos façam investimentos altos em jogadores se endividando e prejudicando sua rentabilidade e margem, é possível que o resultado de Gasparetto (2012) e Krauspenhar e Rover (2020) sejam respeitados e o sucesso esportivo seja alcançado.

Os clubes com finanças mais equilibradas conseguiram conquistar títulos no período analisado e até o presente momento. Logo, rentabilidades e margens boas propiciam um arcabouço financeiro saudável e equilibrado para que o clube consiga realizar investimentos em intangível para que o sucesso esportivo seja alcançado. Todavia, o contrário não pode ser dito, já que um clube com rentabilidade e margens negativas pode se alavancar em dívidas para contratar atletas e conquistar títulos, mas para se ter um clube competitivo no longo prazo é desejável que a rentabilidade e margens sejam positivas.

5. Considerações finais

Este trabalho aborda a relação entre a rentabilidade financeira e o sucesso esportivo dos clubes de futebol brasileiros no período analisado. Inicialmente, destacou-se um ciclo vicioso, onde melhores resultados financeiros estavam ligados ao sucesso desportivo, conforme Dantas e Boente (2012) e Ferreira e Marques (2018).

O estudo buscou verificar se a rentabilidade financeira influencia positivamente os resultados esportivos, analisando diversos indicadores financeiros e adotando abordagens qualitativas. Os resultados confirmaram a hipótese de que a rentabilidade impacta positivamente nos resultados esportivos dos clubes do futebol brasileiroevidenciando que clubes como Flamengo, Palmeiras, Grêmio e Athletico Paranaense, com boas rentabilidades, também alcançaram sucesso esportivo consistente.

No entanto, os resultados encontrados por Gasparetto (2012) e Krauspenhar e Rover (2020) tiveram influência, especialmente nos casos de Corinthians e Santos, onde a conquista de títulos ocorreu apesar de rentabilidades desfavoráveis, indicando que investimentos no intangível financiados por déficit podem gerar resultados esportivos momentâneos.

A contribuição do estudo destaca a relação positiva entre finanças equilibradas e sucesso esportivo a médio e longo prazo. No entanto, ressalta-se que essa relação pode não se aplicar a curto prazo, visto que investimentos desequilibrados podem resultar em êxitos temporários.

Limitações do estudo incluem o período analisado e a amostra de clubes, sugerindo que análises futuras com períodos mais extensos e maior diversidade de clubes poderiam fortalecer as conclusões. O uso de modelos estatísticos também foi apontado como uma melhoria potencial para análises futuras. Em última análise, o trabalho destaca como modelos de gestão modernos e focados em resultados financeiros positivos podem contribuir para a competitividade esportiva a médio e longo prazo no futebol brasileiro.

Referências

CARVALHO, F. S. M; CASTRO, P. O. C; GUABIROBA. Eficiência e eficácia de clubes de futebol – uma análise comparativa. Revista Produção e Desenvolvimento, v.2, n.2, p. 101-114, 2016.

CRUZ, M.; CUNHA, J. A. C.; JÚNIOR, E. da S. C. A eficiência financeira e esportiva: Uma análise dos clubes de futebol do Brasil de 2013 a 2015. Anais do VI SINGEP, São Paulo – SP – Brasil – 13 e 14/11/2017.

DANTAS, M. G. da. S.; BOENTE, D. R. A Eficiência financeira e esportiva dos maiores clubes de futebol europeus utilizando a análise envoltória de dados. Revista de Contabilidade e Organizações, v. 5, n. 13, p. 75-90, 2011.

DANTAS, M. G. da. S.; BOENTE, D. R. A utilização da análise envoltória de dados na medição de eficiência dos clubes brasileiros de futebol. Revista Contabilidade Vista & Revista, v. 23, n. 4, p. 101-130, 2012.

FERNANDES, Thiago. Bastidores: Briga por assinaturas e caso arquivado acirram política do SPFC. UOL, 10 de novembro de 2020. Disponível em: https://www.uol.com.br/esporte/futebol/ultimas-noticias/2020/11/10/bastidores-briga-por-assinaturas-e-caso-arquivado-acirram-politica-do-spfc.htm. Acesso em 19 de abril de 2023.

FERREIRA, H. L.; MARQUES, J. A. V. da C. Desempenho econômico-financeiro e desempenho esportivo: uma análise com clubes de futebol do Brasil. Revista Contemporânea de Economia e Gestão, v. 16, n.3, 2018.

FURONI, Evandro. Antes sinônimo de bagunça, Flamengo vira exemplo de gestão. Terra, 12 de maio de 2015. Disponível em: https://www.terra.com.br/esportes/flamengo/antes-sinonimo-de-bagunca-flamengo-vira-exemplo-de-gestao,3da0e64b65d90f102f8f94376fcb0e28zqndRCRD.html. Acesso em 15 de novembro de 2023.

GARCIA, Diego; MATOS, José; VALENTE, Rafael. Limite salarial e ingresso barato tiraram palmeiras do Profut. ESPN, 1 de dezembro de 2015. Disponível em: http://www.espn.com.br/noticia/561361_limite-salarial-e-ingresso-barato-tiraram-palmeiras-do-profut. Acesso em 15 de novembro de 2023.

GASPARETTO, T. M. Relação entre custo operacional e desempenho esportivo: análise do campeonato brasileiro de futebol. Revista Brasileira de Futebol, v.5 n. 2, p. 28-40, 2012.

GE. Maiores torcidas do Brasil: veja evolução de pesquisas de 1993 a 2019. Globo Esporte, 3 de agosto de 2022. Disponível em: https://ge.globo.com/futebol/noticia/maiores-torcidas-do-brasil-veja-evolucao-de-pesquisas-de-1993-a-2019.ghtml. Acesso em 30 de janeiro de 2025.

KRAUSPENHAR, J. H.; ROVER, S. Relação Entre o Desempenho Esportivo dos Clubes de Futebol Brasileiros e seu Ativo Intangível Consistente em Atletas. www.congressousp.fipecafi.org, 2020.

MOREIRA, Assis. Futebol movimenta o equivalente ao PIB da Finlândia, diz presidente da FIFA. Valor, 27 de novembro de 2022. Disponível em: https://valor.globo.com/mundo/noticia/2022/09/27/futebol-movimenta-o-equivalente-ao-pib-da-finlandia-diz-presidente-da-fifa.ghtml. Acesso em 19 de abril de 2023.

OLIVEIRA, M. C. de; BORBA, J. A.; FERREIRA, D. D. M.; LUNKES, R. J. Características da estrutura organizacional dos clubes de futebol brasileiros: o que dizem os estatutos? Revista De Contabilidade E Organizações, v.11(31), p. 47-57, 2018.

PALMEIRAS. Paulo Nobre Presidente. Palmeiras, 2017. Disponível em: https://www.palmeiras.com.br/presidentes/paulo-nobre/. Acesso em 15 de novembro de 2023.

REZENDE, A. M; DALMÁCIO, F. Z. Práticas de governança corporativa e indicadores de performance dos clubes de futebol: uma análise das relações estruturais. Revista de Contabilidade, Gestão e Governança, v. 18, n. 3, p. 105-125, 2015.

SANTOS, R. I. dos; SILVA, V da; COSTA, C. E. S. da; CAVALCANTE, P. S. Desempenhos econômico e financeiro dos clubes de futebol participantes dos campeonatos brasileiros das séries A, B e C no ano de 2017. CAFI, v.3, n.1, p, 67-82, 2020.

SILVESTRE, A. O. Auditoria Independente: Um Estudo Sobre o Conteúdo dos Relatórios das Demonstrações Contábeis dos Clubes de Futebol Brasileiros. Caxias do Sul: Universidade de Caxias do Sul, 2013.

STÜPP, D. R.; SUAVE, E. T. Desempenho esportivo, práticas de evidenciação e desempenho econômico-financeiro: um estudo nos clubes de futebol brasileiro das séries A e B. www.congressousp.fipecafi.org, 2020.

UOL Belo Horizonte. Agente de Felipão expõe drama do Cruzeiro: 'quebrado, faltava comida'. Uol, 12 de outubro de 2021. Disponível em: https://www.uol.com.br/esporte/futebol/ultimas-noticias/2021/10/12/agente-de-felipao-expoe-drama-do-cruzeiro-quebrado-faltava-comida.htm. Acesso em 5 de maio de 2023.

VALINOR, G. A. Auditoria no Cruzeiro revela que cartões corporativos eram usados em casas de entretenimento adulto. Lance, 18 de maio de 2020. Disponível em: https://www.terra.com.br/esportes/lance/auditoria-no-cruzeiro-revela-que-cartoes-corporativos-eram-usados-em-casas-de-entretenimento-adulto,ad4214d7642a70c09b45eaf1c08a838eb03lvsbb.html. Acesso em 19 de abril de 2023.

Recebido: 24/03/2025

Aceito: 27/03/2025

------------

Notas

[1] Discente no Instituto de Ensino e Pesquisa Insper-SP E-mail: santosluizgui@gmail.com.br

[2] Professora de Contabilidade Financeira do Instituto de Ensino e Pesquisa Insper-SP https://lattes.cnpq.br/6359642108473529 E-mail: CamilaPB2@insper.edu.br

[3] Professor Adjunto de Finanças do Departamento de Administração da Universidade Federal de São Paulo (UNIFESP). http://lattes.cnpq.br/4342154115808776 https://orcid.org/0000-0002-0764-8622 E-mail: ahmed.sameer@unifesp.br