Os desafios da adoção da IFRS S1 sob a perspectiva da Holcim

THE CHALLENGES FOR THE ADOPTION OF IFRS S1 UNDER HOLCIM’S PERSPECTIVE

Lilian Cristina Garcia Downes [1]

Wander Henrique Morresque [2]

Marina Mitiyo Yamamoto [3]

DOI: 10.23925/2446-9513.2025v12id70489

RESUMO

O objetivo do trabalho é analisar a divulgação das informações sobre a sustentabilidade e verificar a aderência dessas informações às requeridas pela IFRS S1, de adesão obrigatória a partir de 2026. Para tanto, utilizaram-se as informações divulgadas nos Relatos Integrados referentes a 2022 e 2023 pela Holcim, uma companhia com atuação em níveis globais com alta representatividade e do setor cimenteiro, o qual tem forte impacto ambiental. Dessa forma, demonstram-se quais aspectos da norma estão sendo divulgados pela companhia, auxiliando os stakeholders na tomada de decisão. A organização apresentou bom nível de divulgação e aderência aos requisitos da norma, 62,1% em 2022 e 71,2% em 2023, em que este aumento se deve à melhora na evidenciação de Gestão de Riscos, e Métricas e Metas, podendo ser um indicativo de transição para a aderência à IFRS S1 e apontando a necessidade de divulgação adicional.

Palavras-chave: Sustentabilidade; IFRS S1; Divulgação; Holcim.

ABSTRACT

The objective of this study is to analyse the disclosure of sustainability and verify the adherence of these information to IFRS S1 requirements. The mandatory adoption of this standard starts on 2026. For this purpose, Holcim company disclosed information is used and the Integrated Report referring to 2022 and 2023. This company acts in global levels with high representativeness on the cement sector, that presents a strong environmental impact. Thus, it is demonstrated which standards requirements are being disclosed by this company, supporting stakeholders in their decision-making. The company presented a good level of disclosure and adherence to the standards requirements, 62,1% in 2022 and 71,2% in 2023. The increase on the publication for the period analysed is due to an improvement on Risk Management, and Metrics and Targets disclosure. Therefore, this evolution may indicate a transition for the adherence to IFRS S1 requirements, showing the need of additional publication.

Keywords: Sustainability; IFRS S1; Disclosure; Holcim.

1. Introdução

A sustentabilidade empresarial, na forma em que se tem tratado mais recentemente, incorpora as práticas sustentáveis sociais, ambientais e econômicas com vista a permitir a continuidade das organizações no longo prazo. Trata-se de compromisso estratégico para a preservação dos recursos naturais, o bem-estar das comunidades envolvidas e a integridade das estruturas de governança.

A integração bem-sucedida dos três pilares da sustentabilidade, Environmental, Social Governance (ESG, Ambiental, Social e Governança), por parte das organizações fortalece e influencia os seus ambientes internos e contribui para uma sociedade mais sustentável. Entretanto, os desafios são significativos e particulares a cada um dos pilares. Várias iniciativas com o intuito de auxiliar neste árduo processo de adaptação estão sendo criadas, tais como a criação de institutos, Global Reporting Iniciative (GRI), International Accounting Standards Board (IASB - Conselho de Normas Internacionais de Contabilidade) e mais recentemente o International Sustainability Standards Board (ISSB) no âmbito internacional, Instituto Brasileiro de Governança Corporativa (IBGC) e o Comitê de Pronunciamentos Contábeis (CPC) no âmbito nacional, entre outros.

A norma IFRS S1 Sustainability Disclosure Standard (Norma de Divulgação de Sustentabilidade) é uma iniciativa recente, emitida pelo International Sustainability Standards Board (ISSB), integrante do IASB, que trata especificamente da divulgação financeira relacionada à sustentabilidade. O objetivo da norma é a divulgação de informações sobre riscos e oportunidades relacionadas à sustentabilidade que sejam úteis aos usuários em suas tomadas de decisões (International Sustainability Standards Board, 2023).

O objetivo deste trabalho é analisar a divulgação das informações sobre a sustentabilidade, já praticada, e verificar a aderência dessas informações às requeridas pela norma IFRS S1. Para tanto, utiliza-se as informações divulgadas pela empresa Holcim em seus Relatos Integrados e são analisadas as informações referentes ao ano de 2022 e 2023, de modo a verificar em que medida as informações de sustentabilidade já publicadas anteriormente à edição da IFRS S1, são aderentes aos requisitos atuais exigidos por essa norma. Assim sendo, espera-se contribuir para o entendimento das informações incrementais sobre a sustentabilidade, bem como, as possíveis dificuldades no atendimento do requerido pela IFRS S1.

Este estudo justifica-se pelo desafio que se coloca a partir da obrigatoriedade da adesão da IFRS S1 pelas empresas abertas brasileiras a partir de 2026, buscando entender o atual estágio de divulgação sobre a sustentabilidade. A escolha pela empresa Holcim deve-se ao seu setor de atuação, cimentos, com forte impacto ambiental, bem como por ser uma empresa que atua em níveis globais com alta representatividade no setor. Adicionalmente, seus Relatos Integrados apresentam informações consideradas relevantes para a comparação dos requisitos exigidos pela IFRS S1 e daqueles exigidos pelo GRI, SASB e de outros institutos.

Este estudo tem como contribuição apresentar a aderência das informações divulgadas pela companhia analisada ao IFRS S1, apoiando stakeholders na tomada de decisão referente a seus investimentos nesta companhia, em períodos anteriores à edição da IFRS S1, ou seja, antecipadamente. Além disso, tem como contribuições acadêmicas a análise e discussão da literatura referente à divulgação, sustentabilidade e IFRS.

O artigo se divide em oito seções: esta introdução, que contextualiza o tema, o referencial teórico, que menciona acerca da divulgação sobre sustentabilidade, a metodologia adotada, os resultados obtidos, conclusões, reconhecimentos e referências.

2. Referencial teórico

2.1 Divulgação de sustentabilidade

A Teoria da Divulgação Voluntária tem a premissa de que as organizações irão divulgar informações favoráveis às mesmas e não divulgar informações desfavoráveis (Dye, 2001). Quando o processo de divulgação é tratado como endógeno, pesquisas questionam os motivos da evidenciação ocorrer ou não, questionando-se em quais situações que motivam tal decisão em uma empresa (Salotti & Yamamoto, 2005).

A divulgação de sustentabilidade fornece informações a respeito de impactos ambientais, sociais e de governança (ESG) e, consequentemente, referentes a riscos e oportunidades financeiros, sendo necessário que as organizações os considerem na contabilidade financeira e na divulgação (Wagenhofer, 2024). Em paralelo, a norma do IFRS S1 visa evidenciar informações acerca dos riscos e oportunidades associados à sustentabilidade que sejam úteis aos usuários.

Souza et al. (2019) analisam se as companhias que divulgam informações referentes à responsabilidade social corporativa (RSC) de alta qualidade tendem a apresentar comportamentos distintos na divulgação de seus relatórios financeiros. Além disso, os autores não encontraram uma relação estatisticamente significante entre a divulgação de RSC e as proxies utilizadas para a qualidade dos relatórios financeiros, sugerindo que as organizações não utilizam esta divulgação como oportunismo ao apresentar relatórios de baixa qualidade ao mercado.

O estudo de Rigon et al. (2023) analisa características corporativas do Brasil e Alemanha que influenciam a evidenciação ambiental, social e de governança (ESG) de empresas, considerando o período entre 2010 e 2019 e a Teoria da Legitimidade como arcabouço teórico. Os resultados demonstraram que as emissões de carbono do Brasil se relacionam positivamente com a divulgação ESG, em contrapartida esta relação foi negativa para as empresas da Alemanha, além de outros fatores motivarem a divulgação ESG neste país, como o risco do negócio.

Wagenhofer (2024) compara relatórios de sustentabilidade, considerando os requisitos exigidos pelas normas do European Sustainability Reporting Standards (ESRS), International Sustainability Standards Board (ISSB) e pela regulamentação da Securities and Exchange Commission (SEC). O autor menciona que estes relatórios não medem o desempenho, eficácia e eficiência da sustentabilidade, mas sim, apresentam informações relacionadas à cadeia de valor da companhia, dificultando comparações entre empresas a respeito de seus compromissos ambientais.

Em contrapartida, para Avi (2022), uma única ferramenta que contemple informações financeiras, sobre lucro, patrimônio e sustentabilidade consiste em uma evolução da comunicação corporativa, sendo que a disseminação de uma cultura sustentável, a partir do reconhecimento de que a divulgação é uma oportunidade e não apenas uma obrigação para as companhias, irá auxiliar para que as normas IFRS S1 e S2 aprimorem esta comunicação. Sendo assim, o período de transição da adoção voluntária para a adoção obrigatória das normas de sustentabilidade consiste em uma maneira de aprimorar a comunicação das empresas com o mercado.

2.2 Global Sustainability Standards Board, International Accounting Standards Board e International Sustainability Standards Board

O Global Sustainability Standards Board (GSSB) é o organismo do GRI responsável por definir globalmente normas e padrões para divulgação da sustentabilidade, com a intenção de implementar essas normas e padrões de forma consistente propiciando a comparabilidade das informações aos stakeholders. Além disso, é uma entidade independente responsável pela utilização ampla e global de padrões, assegurando que os padrões do GRI continuem fornecendo alta qualidade da divulgação, principalmente no interesse público, no que se refere à transparência e accountability dos impactos corporativos.

A influência positiva na forma como as empresas divulgam as informações sociais e ambientais ao longo do tempo deveu-se às organizações como o GRI, fundada em 1997, sem fins lucrativos, cujo objetivo é promover as mudanças comportamentais relacionadas aos aspectos de sustentabilidade nos diversos países. Foram desenvolvidos padrões de sustentabilidade que fornecem um conjunto abrangente de diretrizes para empresas e organizações relacionadas ao seu desempenho econômico, ambiental, social e de governança, sendo frequentemente atualizadas (Global Reporting Iniciative, 2024).

De acordo com Bertão (2022), o IFRS e o GRI realizaram um acordo de cooperação para definir um novo conjunto de normas referente ao relatório de sustentabilidade e, assim, para o estabelecimento de padrões, dada a pressão dos stakeholders para atrelar relatórios financeiros com a sustentabilidade. Vale apontar que tais padrões apoiam a comparabilidade entre as organizações, bem como a tomada de decisão dos investidores.

A convergência entre práticas ESG e a implementação das normas IFRS S1 e S2 representam um marco significativo na integração da sustentabilidade nos relatórios financeiros. Este processo vai além da mera coleta de dados e divulgação, sendo um convite para uma transformação profunda na forma como as empresas concebem e comunicam seu desempenho (Armstrong et al., 2010). Também busca comparar as estatísticas e os critérios de divulgação de informações financeiras com os aspectos ambientais, sociais e de governança, criando uma narrativa coesa e abrangente sobre o desempenho empresarial.

O International Accounting Standards Committee (IASC) foi fundado em 1973, com o objetivo de promover a harmonização das práticas contábeis em todo o mundo. Durante a sua existência, o IASC publicou uma série de normas contábeis internacionais, conhecidas como International Accounting Standards (IAS). Em 2001 foi criado o IASB com a finalidade de aprimorar as normas contábeis internacionais, conhecidas como IFRS (International Financial Reporting Standards, 2024a).

As Normas Internacionais de Relatórios Financeiros (IFRS) representam um conjunto global de princípios contábeis desenvolvidos pelo IASB. Eles visam padronizar a apresentação de projeções financeiras e a divulgação de informações financeiras, fornecendo uma base comum para a preparação e interpretação de relatórios financeiros em escala internacional. A adoção das IFRS é fundamental para a comparabilidade e transparência das informações financeiras entre empresas e jurisdições distintas (International Financial Reporting Standards, 2024a).

O International Sustainability Standards Board (ISSB) foi anunciado durante a COP26 (Conferência das Nações Unidas sobre Alterações Cli/máticas) em Glasgow no ano de 2021, com o objetivo de desenvolver normas que resultam em uma divulgação de sustentabilidade abrangente e de qualidade, focando nas demandas dos stakeholders e do mercado, uma vez que a sustentabilidade tem feito parte da tomada de decisão (International Financial Reporting Standards, 2024b). O ISSB publicou as normas de sustentabilidade IFRS S1 e S2 em 2023, sendo que a S1 será apresentada na próxima seção (2.3), dado o escopo da presente pesquisa.

2.3 Características da norma IFRS S1

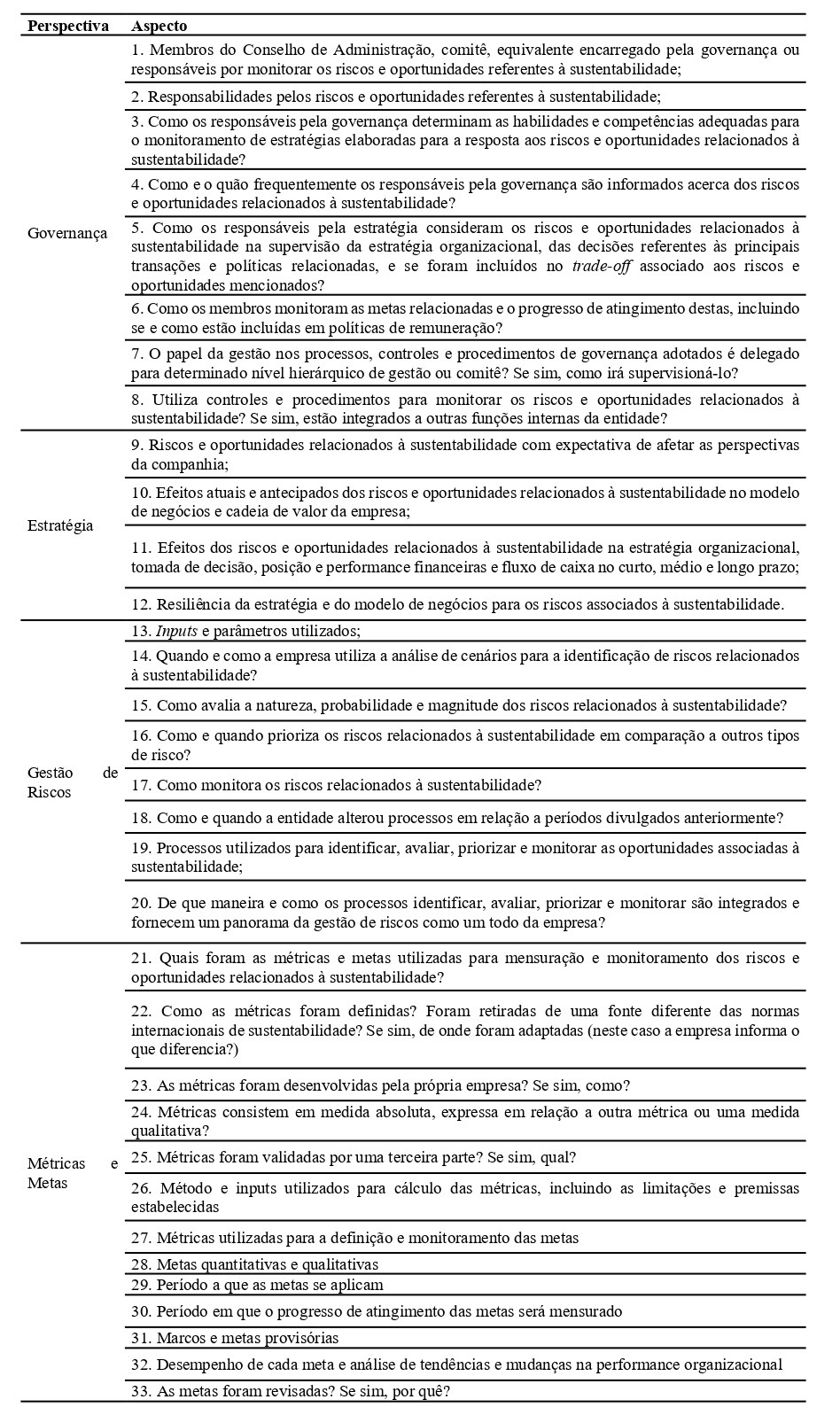

A norma IFRS S1 (International Sustainability Standards Board, 2023) foi publicada em 2023 para os primeiros relatórios serem disponibilizados a partir de 1º de janeiro de 2024, data em que entrou em vigor, sendo permitido relatórios durante o período de transição, utilizando princípios da norma IFRS S1. Tem como objetivo definir um padrão de divulgação acerca dos riscos e oportunidades de sustentabilidade, considerando quatro aspectos como pilares de seu conteúdo, são eles: governança, estratégia, gestão de riscos e, métricas e metas. Para além de seu conteúdo principal, a norma traz princípios e características contábeis que tornam a informação útil e relevante para os usuários finais.

No âmbito da governança, as companhias devem divulgar informações sobre seus processos, controles e procedimentos utilizados no monitoramento e gestão dos riscos e oportunidades relacionados à sustentabilidade. Vale apontar que um dos requisitos exigidos pela norma é a divulgação da atual necessidade de desenvolvimento de competências e habilidades da organização, com o intuito de supervisionar as estratégias definidas para resolução dos riscos e oportunidades associados à sustentabilidade.

Para a estratégia, as entidades devem divulgar a abordagem utilizada para o gerenciamento dos riscos e oportunidades, apresentando quais riscos e oportunidades atrelados à sustentabilidade esperam-se que influenciem as perspectivas da organização, bem como seus efeitos no modelo de negócios e na estratégia da mesma. Acerca da gestão de riscos, deve-se divulgar informações sobre os processos e políticas adotados para identificar, avaliar, priorizar e monitorar os riscos e oportunidades.

Em relação às métricas e metas, deve-se evidenciar a performance da empresa relacionada aos riscos e oportunidades associados à sustentabilidade, incluindo o progresso em direção à meta definida pela empresa ou pela legislação ou regulação vigente. Por consequente, estas andam em conjunto com a estratégia organizacional e com as oportunidades, uma vez que a entidade formula tais métricas e metas a partir das oportunidades e estratégias identificadas e esperadas no curto, médio e longo prazo, podendo influenciar o fluxo de caixa da companhia.

Portanto, a Tabela 1 consolida os aspectos do IFRS S1. Foram identificados 33 aspectos requeridos, distribuídos nessas 4 perspectivas.

Tabela 1: Requisitos do IFRS S1

Fonte: Elaborado pelos autores a partir da norma IFRS S1 (2024).

3. Metodologia

O objetivo desta pesquisa é analisar a divulgação das informações sobre a sustentabilidade e verificar a aderência dessas informações às requeridas pela norma IFRS S1. Para tanto, utiliza-se as informações divulgadas pela empresa Holcim e são analisados os Relatos Integrados referente ao ano de 2022 e 2023, de modo a verificar em que medida as informações de sustentabilidade já publicadas, anteriormente à edição da referida norma, são aderentes aos requisitos atuais exigidos pela norma.

O trabalho se caracteriza como uma pesquisa documental, a partir da análise de conteúdo dos Relatos Integrados da companhia referentes a 2022 e 2023 (Holcim, 2022; Holcim, 2023).

As informações divulgadas são analisadas considerando as quatro perspectivas do IFRS S1, as quais consistem em Governança, Estratégia, Gestão de Riscos e Métricas e Metas. Conforme mencionado anteriormente (seção 2.3), foram identificados 33 aspectos requeridos, distribuídos nessas 4 perspectivas (Tabela 1).

Dessa forma, cada aspecto de divulgação da companhia é classificado segundo os seguintes critérios:

- Apresenta de maneira detalhada – nota 1;

- Apresenta parcialmente ou de maneira generalista – nota 0,5;

- Não consta nenhuma informação em relato – nota 0.

A partir da atribuição das notas a cada aspecto, classificado pela sua perspectiva, é efetuado o somatório das notas de cada perspectiva, resultando no seu total atribuído. Comparando-se com o total máximo que poderia ser atingido nesta perspectiva, tem-se a participação relativa de cada um. Assim, é elaborada uma tabela de percentual de adesão por pilar, a fim de se verificar a qualidade informacional dos relatórios.

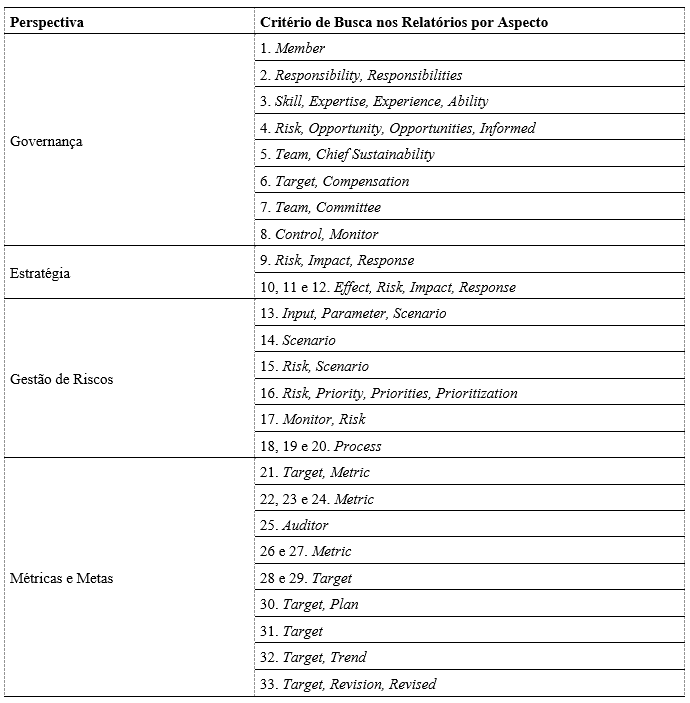

A Tabela 2 detalha as palavras-chave buscadas nos Relatos Integrados referentes a 2022 e 2023 da Holcim, indicando as palavras correspondentes a cada aspecto do IFRS S1. Ressalta-se que a numeração dos aspectos segue a ordem os requisitos da norma apresentados na Tabela 1.

Tabela 2: Palavras-chave referentes ao IFRS S1

Fonte: Elaborado pelos autores (2024). Nota: O critério de busca nos relatórios está em inglês, pois os Relatos Integrados da Holcim estão em inglês. Desse modo, os autores optaram por manter neste idioma para fins de replicabilidade do estudo.

4. Apresentação e discussão dos resultados

4.1 Apresentação dos resultados

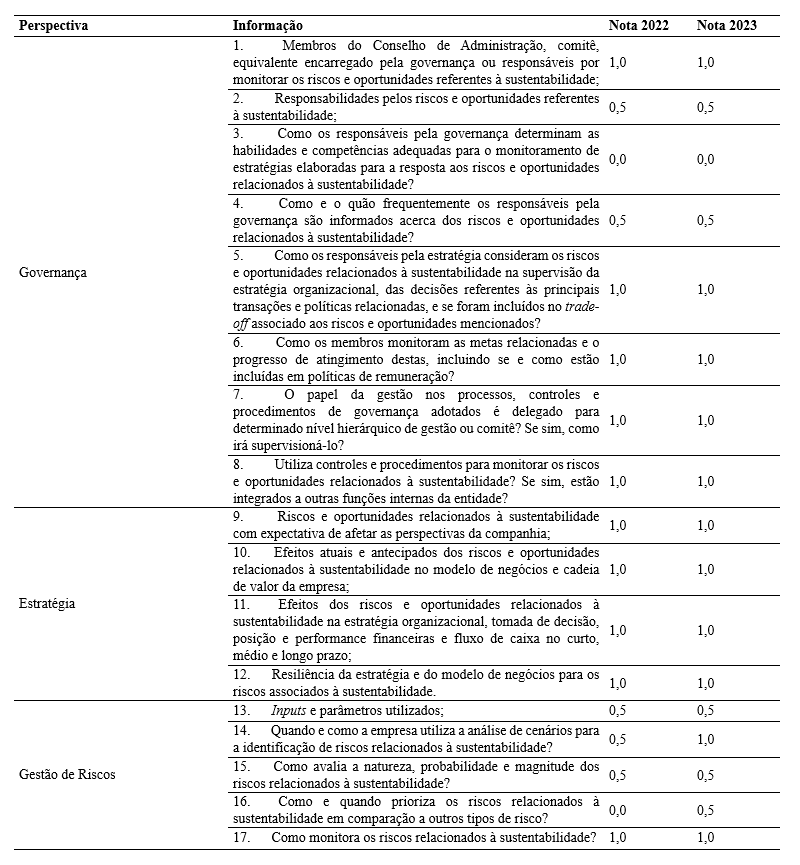

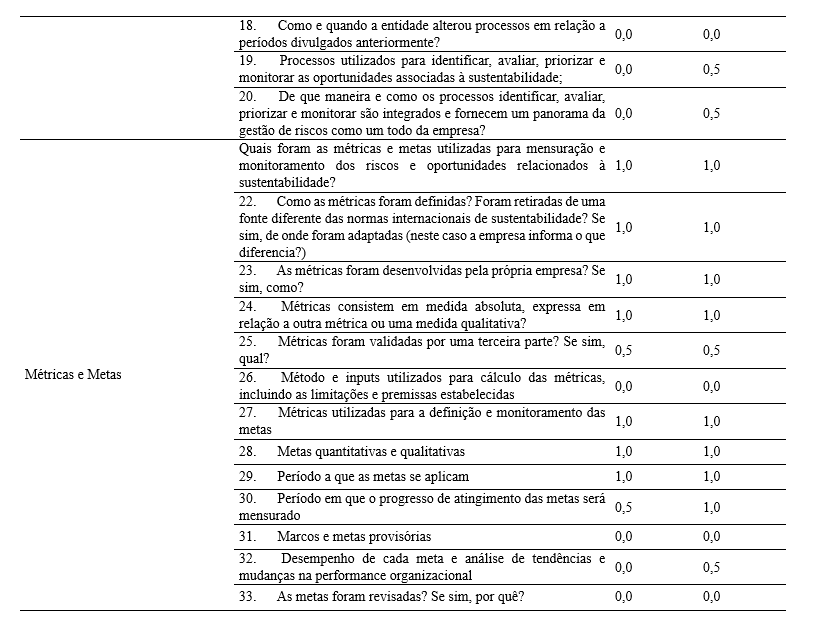

A partir da análise dos Relatos Integrados, referentes a 2022 e 2023, divulgados pela Holcim, observa-se que a companhia consolida em uma tabela as informações referentes ao Task Force on Climate Related Financial Disclosures (TCFD) cujas informações foram distribuídas nos quatro pilares do IFRS S1, que são: Governança, Estratégia, Gestão de Riscos, e Métricas e Metas. Dessa forma, sugere-se que a empresa já sintetiza as informações evidenciadas dentro dos padrões requeridos pela IFRS S1, e, portanto, já aderente à divulgação referente à sustentabilidade. Na Tabela 3 a seguir apresentam-se as divulgações das informações sob a perspectiva do IFRS S1 e as notas atribuídas (0; 0,5 ou 1,0) a partir do nível de divulgação de cada informação da norma.

Tabela 3: Divulgação da Holcim por Informação e Perspectiva do IFRS S1

Fonte: Elaborado pelos autores (2024).

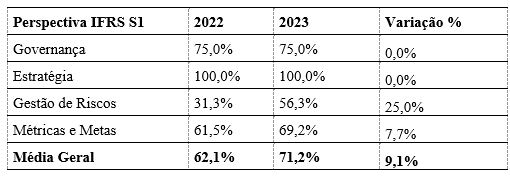

A Tabela 4 consolida as notas apresentadas na Tabela 3, sendo assim, verifica-se que a Holcim apresentou uma evolução na divulgação acerca dos requisitos exigidos pelo IFRS S1, tendo um aumento de aproximadamente 9% nesta evidenciação.

Todas as informações referentes ao pilar da Estratégia da norma foram divulgadas em ambos os anos pela companhia. Além disso, não houve mudança na evidenciação acerca da Governança. Todavia, houve um aumento na divulgação das perspectivas de Métricas e Metas, e Gestão de Riscos, principalmente esta última, com um aumento de 25% da divulgação.

Tabela 4: Divulgação da Holcim Acerca do IFRS S1

Fonte: Elaborado pelos autores (2024).

4.2 Discussão dos resultados

Apesar da empresa apresentar diversos pontos relevantes e convergentes ao IFRS S1, há disposições ausentes ou apresentadas com menor detalhamento nos relatórios analisados, conforme apresentado na Tabela 3, a qual demonstra as notas atribuídas (0; 0,5 ou 1,0) a partir do nível de divulgação de cada informação da norma. Vale apontar que foi identificada uma dispersão de informações em ambos os relatórios, pois os requisitos do IFRS S1 podem estar distribuídos pelas 400 páginas do relato, ainda que sejam sobre uma mesma perspectiva, o que dificulta a análise do investidor acerca da divulgação de sustentabilidade.

Em geral, a empresa apresentou uma melhora na divulgação em relação ao nível de aderência sobre os requisitos dispostos no IFRS S1, comparando-se os Relatos Integrados de 2022 e 2023, com exceção dos aspectos de Governança e de Estratégia, que se mantiveram estáveis. As demais perspectivas tiveram maior divulgação no relatório de 2023, principalmente a esfera de Gestão de Riscos. Ressalta-se que a companhia divulgou 100% dos requisitos referentes à Estratégia.

Apesar do aumento razoável na evidenciação do pilar de Gestão de Riscos, este ainda consiste na perspectiva com o menor percentual de divulgação. Desse modo, pode ser visto como a esfera da norma com menor disponibilidade de informações.

Adicionalmente, considerando a Teoria da Divulgação Voluntária e conforme Salotti & Yamamoto (2005), quando o processo de divulgação é tratado como endógeno, pesquisas questionam os motivos desta ocorrer ou não, bem como quais situações motivam a decisão de evidenciar ou não em uma organização. Dessa forma, a Holcim apresenta um nível de divulgação razoável, porém deixou de divulgar aspectos da norma e, assim, ao estar em um contexto de divulgação voluntária das informações sobre sustentabilidade (até 2026), pode estar optando por deixar de evidenciar tais informações, uma vez que pode considerar que apresentar tais fatores ao mercado pode influenciar sua vantagem competitiva, como a natureza, probabilidade e magnitude dos riscos associados à sustentabilidade.

Portanto, a Holcim divulgou ao mercado Relatos Integrados com bom nível informacional (62,1% em 2022 e 71,2% em 2023), ainda que tenha evidenciado alguns aspectos de maneira parcial, como informações sobre regularidade de revisão, habilidades dos líderes, e definições claras de processos de risco e oportunidades, ou não divulgado certos aspectos, como o detalhamento dos riscos associados à sustentabilidade (pilar da Gestão de Riscos). Sendo assim, pode ser um indicativo de uma transição para a aderência aos requisitos do IFRS S1, os quais serão obrigatórios a partir de 2026.

5. Conclusão

A norma IFRS S1, publicada em 2023 para aplicação a partir de 1º de janeiro de 2024, representa um marco significativo na divulgação de informações relacionadas à sustentabilidade. Seu escopo abrangente, centrado nos pilares de governança, estratégia, gestão de riscos, métricas e metas, estabelece um padrão para a transparência e responsabilidade das empresas em relação aos aspectos ambientais, sociais e de governança (ESG). Ressalta-se que a adoção da norma será obrigatória a partir de 2026.

A estrutura da norma, com seus elementos que vão desde objetivo até apêndices, proporciona uma abordagem abrangente, delineando claramente os requisitos para divulgação de riscos e oportunidades associados à sustentabilidade. O IFRS S1 busca não apenas fornecer dados quantitativos, mas também promover a compreensão qualitativa dos impactos potenciais, considerando a natureza complexa e interconectada dos desafios da sustentabilidade.

O IFRS S1 representa um avanço significativo na transparência das práticas empresariais relacionadas à sustentabilidade. Ainda assim, é essencial que as empresas superem os desafios identificados, busquem aprimorar constantemente suas práticas de divulgação e contribuam para a evolução contínua das exigências, garantindo uma prestação de contas eficaz e alinhada com as expectativas crescentes dos stakeholders em relação à sustentabilidade.

Contudo, a implementação eficiente do IFRS S1 enfrenta desafios consideráveis para atender e divulgar os tópicos detalhadamente, tais como, a qualificação e mensuração da razoabilidade do impacto no fluxo de caixa, entre outros. Além disso, a questão dos julgamentos, incertezas e erros, juntamente com a resistência potencial dos gestores em divulgar informações críticas, destaca a necessidade de uma abordagem cuidadosa na aplicação da norma.

A análise da divulgação sobre sustentabilidade da Holcim, empresa líder na indústria cimenteira, oferece subsídios valiosos para identificação dos desafios a serem enfrentados pelas empresas. Ao abordar os pilares da norma de maneira abrangente, a companhia demonstra um compromisso acima da média na divulgação de informações pela IFRS S1.

A organização apresentou, de maneira geral, um aumento de 9% na divulgação referente aos requisitos do IFRS S1, ao comparar seus Relatos Integrados de 2022 e 2023. Analisando-se este comparativo por perspectiva da norma, observou-se que a divulgação se manteve estável para Governança (75%) e informações sobre Estratégia (100%). Observa-se que as perspectivas que tiveram variação positiva foram a Gestão de Riscos (25%) e Métricas e Metas (7,7%), que podem ser atribuídas às inserções trazidas pela IFRS S1.

Portanto, a Holcim divulga ao mercado Relatos Integrados com bom nível informacional (62,1% em 2022 e 71,2% em 2023), pois já atendem mais do que 50% dos requisitos da norma IFRS S1, além disso, teve um aumento de 9,1% de atendimento no exercício de 2023 em relação à 2022. Ainda que tenha evidenciado alguns aspectos de maneira parcial e deixado de evidenciar certas informações, o que pode ser um indicativo de uma transição para a aderência aos requisitos do IFRS S1, considera-se um bom nível de atendimento o patamar atingido em 2023.

Tendo em vista que a Teoria da Divulgação Voluntária foi utilizada como arcabouço teórico para a presente pesquisa, uma vez que a Holcim está em um cenário de divulgação voluntária das informações associadas à sustentabilidade, a companhia pode estar optando por deixar de divulgar determinadas informações neste momento, uma vez que pode considerar que apresentar tais fatores ao mercado pode influenciar sua vantagem competitiva. Sendo assim, este estudo corrobora com Salotti & Yamamoto (2005), pois ao tratar o processo da divulgação como endógeno, questionam-se os motivos desta ocorrer ou não, bem como quais situações motivam a decisão de evidenciar ou não em uma organização.

O estudo tem como contribuições práticas apresentar a aderência da companhia analisada ao IFRS S1, a partir da demonstração de quais aspectos da norma já estão sendo divulgados pela Holcim. Além disso, contribui com a literatura referente à divulgação, sustentabilidade e IFRS.

A presente pesquisa apresenta limitações ao analisar apenas dois anos da Holcim e uma única empresa do setor de cimentos. Para pesquisas futuras sugere-se a análise de mais Relatos Integrados da companhia, de modo a verificar a evolução da divulgação dos requisitos exigidos pelo IFRS S1, bem como a análise do setor cimenteiro, possibilitando comparações entre empresas.

Reconhecimentos

O presente trabalho foi realizado com apoio parcial da Coordenação de Aperfeiçoamento de Pessoal de Nível Superior - Brasil (CAPES) - Código Financeiro 001, e com apoio do PROEX/AUXPE nº 23038.011259/2021-97.

Referências

Armstrong, C. S., Barth, M. E., Jagolinzer, A. D., & Riedl, E. J. (2010). Market Reaction to the Adoption of IFRS in Europe. The Accounting Review, 85(1), 31–61. https://doi.org/10.2308/accr.2010.85.1.31

Avi, M. S. (2022). The Relationship Between Financial Reporting and Sustainability Report. The Exposure Draft: IFRS S1 General Requirement for Disclosure of Sustainability-Related Financial Information (From International Sustainability Standard Board) Overcomes the Duality of External Corporate Disclosure. Journal of Economics, Finance and Management Studies, 5(4), 1008–1031. https://doi.org/10.47191/jefms/v5-i4-11

Bertão, N. (2022, March 24). IFRS e GRI se unem para criar padrões de divulgação ESG unificados. Valor Econômico. https://valor.globo.com/empresas/esg/noticia/2022/03/24/ifrs-e-gri-se-unem-para-criar-padroes-de-divulgacao-esg-unificados.ghtml

Dye, R. A. (2001). An evaluation of “‘essays on disclosure’” and the disclosure literature in accounting. Journal of Accounting and Economics, 32, 181–235. https://doi.org/10.1016/S0165-4101(01)00024-6

Global Reporting Iniciative. (2024). Continuous improvement. https://www.globalreporting.org/standards/

Holcim. (2022). Integrated Annual Report. https://www.holcim.com/sites/holcim/files/2023-02/24022023-finance-holcim-fy-2022-report-full-en-3914999618.pdf

Holcim. (2023). Integrated Annual Report. https://www.holcim.com/sites/holcim/files/2024-02/28022024-finance-holcim-fy-2023-report-full-en.pdf

International Financial Reporting Standards. (2024). Who we are. https://www.ifrs.org/about-us/who-we-are/

International Sustainability Standards Board. (2023). IFRS S1: General Requirements for Disclosure of Sustainability-related Financial Information. https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s1-general-requirements/

International Financial Reporting Standards. (2024). International Sustainability Standards Board. https://www.ifrs.org/groups/international-sustainability-standards-board/

Rigon, L., Degenhart, L., & Ribeiro, R. (2023). Características de País e Corporativas Melhoram a Divulgação Ambiental, Social e de Governança? Evidências do Brasil e Alemanha. Revista Catarinense Da Ciência Contábil, 22, e3345. https://doi.org/10.16930/2237-7662202333451

Salotti, B. M., & Yamamoto, M. M. (2005). Ensaio Sobre a Teoria da Divulgação. Brazilian Business Review, 2(1), 53–70. https://doi.org/10.15728/bbr.2005.2.1.4

Souza, J. A. S. de, Flach, L., Borba, J. A., & Broietti, C. (2019). Qualidade das Informações Financeiras e Divulgação de Informações sobre Sustentabilidade no Brasil. Brazilian Business Review, 16(6), 555–575. https://doi.org/10.15728/BBR.2019.16.6.2

Wagenhofer, A. (2024). Sustainability Reporting: A Financial Reporting Perspective. Accounting in Europe, 21(1), 1–13. https://doi.org/10.1080/17449480.2023.2218398

Recebido: 24/02/2025

Aceito: 27/03/2025

------------

Notas

[1] Doutoranda em Controladoria e Contabilidade pela Universidade de São Paulo (FEA-USP), https://orcid.org/0000-0001-8021-2027 E-mail: lilian.downes@usp.br

[2] Doutorando em Controladoria e Contabilidade pela Universidade de São Paulo (FEA-USP), https://orcid.org/0009-0005-4888-6036 E-mail:morresque@usp.br

[3] Professora Adjunta da Universidade Federal de São Paulo (UNIFESP), https://orcid.org/0000-0002-2908-0070 E-mail: marina.mitiyo@unifesp.br