Jogando com competências: dinâmicas e gamificação no ensino de contabilidade de custos

Playing with skills: dynamics and gamification in cost accounting teaching

Emilene Faria Mesquita1

Fernando de Almeida Santos2

DOI: 10.23925/2446-9513.2025v12id73351

RESUMO

O presente estudo analisou como atividades lúdicas e dinâmicas de grupo contribuem para o desenvolvimento de competências no ensino de Contabilidade de Custos. A partir de uma revisão sistemática da literatura e análise de trabalhos publicados em artigos e anais de congressos, foram identificadas nove propostas metodológicas, incluindo jogos de tabuleiro, simulações, RPGs digitais e recursos de gamificação. Os resultados evidenciam que essas metodologias favorecem a aprendizagem conceitual, promovem engajamento ativo e estimulam o desenvolvimento de competências técnicas, cognitivas, interpessoais, digitais e éticas. Também identificou tendências emergentes, como o uso de inteligência artificial em jogos digitais, que ampliam a personalização e a interatividade do aprendizado. Os achados estão alinhados com os IES emitidos pelo IFAC e o Management Accounting Competency Framework do IMA, bem como com as Diretrizes Curriculares Nacionais, indicando que essas atividades podem integrar teoria e prática de forma eficaz, preparando os estudantes para os desafios da profissão.

Palavras-chave: Contabilidade de custos; Dinâmicas de grupo; Games; Metodologias ativas; Atividades lúdicas; Aprendizagem baseada em competências

ABSTRACT

This study analyzed how playful activities and group dynamics contribute to the development of competencies in Cost Accounting education. Based on a systematic literature review and an analysis of studies published in articles and conference proceedings, nine methodological proposals were identified, including board games, simulations, digital role-playing games (RPGs), and gamification resources. The results show that these methodologies enhance conceptual learning, promote active engagement, and foster the development of technical, cognitive, interpersonal, digital, and ethical competencies. Emerging trends were also identified, such as the use of artificial intelligence in digital games, which increases the personalization and interactivity of learning. The findings are aligned with the IES issued by the IFAC and the Management Accounting Competency Framework of the IMA, as well as with the Brazilian National Curriculum Guidelines, indicating that these activities can effectively integrate theory and practice, preparing students for the challenges of the profession.

Keywords: Cost accounting; Group dynamics; Games; Active methodologies; Playful activities; Competency-Based Learning

1. Introdução

A formação em Contabilidade de Custos é reconhecida como uma das áreas mais desafiadoras da graduação em Ciências Contábeis. Desde Iudícibus e Marion (1986), já se apontava que a deficiência metodológica constituía um dos principais entraves para a aprendizagem efetiva. Pesquisas posteriores reforçam essa percepção e destacam que a ênfase excessiva em aspectos técnicos, pouco conectados à prática, limita a compreensão e o engajamento dos estudantes (Custódio et al., 2004; Alves et al., 2019). Essa dificuldade permanece atual. Sercemeli e Onlu (2023) ressaltam a importância de adequar a metodologia de ensino, de modo a proporcionar uma experiência de aprendizado rica e significativa, com uma abordagem centrada no aluno que combine ferramentas modernas — como internet, mídias sociais, vídeos e jogos — aos métodos de ensino tradicionais. De forma semelhante, Xiong e Bao (2025) apontam que métodos baseados apenas em quadros e apresentações limitam a integração entre teoria e prática, reduzindo a compreensão crítica dos processos de custos.

Nos últimos anos, o ensino contábil tem buscado superar esses limites por meio da incorporação de metodologias ativas, atividades lúdicas e dinâmicas de grupo. Custódio et al. (2004) já sugeriam a adoção de métodos ativos pela sua capacidade de aumentar o envolvimento e a compreensão dos estudantes, indo além das práticas tradicionais. Mais recentemente, Sercemeli e Onlu (2023) e Albritton et al. (2025) evidenciam o uso de jogos empresariais e simulações na formação contábil; enquanto Xiong e Bao (2025) apresentam inovações fundamentadas na gamificação e em tecnologias digitais. Tais práticas demonstram ganhos pedagógicos significativos, favorecendo não apenas a aprendizagem de conteúdos técnicos, mas também o desenvolvimento de competências como comunicação, liderança, pensamento crítico e colaboração.

Apesar desses avanços, ainda persiste uma lacuna na literatura: não há uma sistematização clara das competências efetivamente desenvolvidas no ensino de Contabilidade de Custos por meio de jogos, simulações e dinâmicas. Carvalho et al. (2024) destacam que as pesquisas na área ainda não contemplam todas as competências técnicas indicadas pela International Federation of Accountants (IFAC), recomendando estudos específicos em subáreas contábeis e Kroon e Alves et al. (2023) identificam diversas lacunas conceituais e metodológicas na literatura sobre competências profissionais. Nesse contexto, este artigo tem como objetivo analisar como atividades lúdicas e dinâmicas de grupo podem contribuir para o desenvolvimento de competências no ensino de Contabilidade de Custos. Para tanto, adota-se uma abordagem qualitativa, de caráter exploratório, com base em revisão de literatura e análise documental, a fim de identificar pontos de convergência entre referenciais internacionais, diretrizes curriculares brasileiras e práticas metodológicas recentes.

2. Referencial Teórico

2.1. Competências no ensino da Contabilidade de Custos

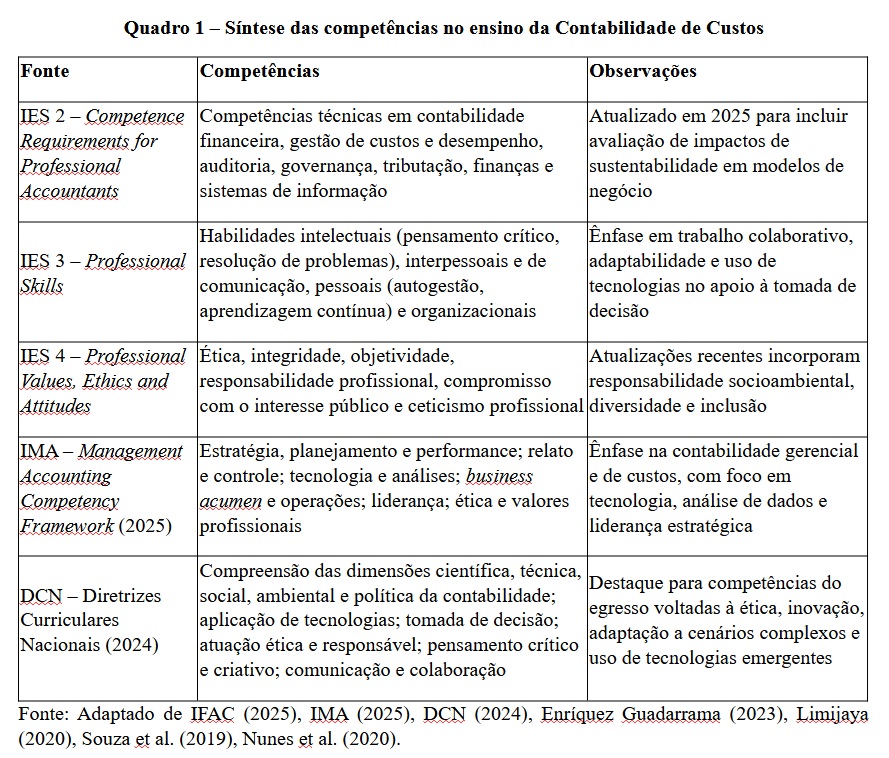

A formação contemporânea em Contabilidade de Custos ultrapassa o domínio estritamente técnico dos métodos de custeio e requer o desenvolvimento de competências comportamentais, cognitivas e atitudes profissionais. Diversos referenciais orientam esse processo, entre eles os International Education Standards (IES), emitidos pela International Federation of Accountants (IFAC), que influenciam os currículos das instituições de ensino superior com ênfase em ética e postura profissional (Enríquez Guadarrama, 2023; Limijaya, 2020). O Quadro Referencial de Competências do Institute of Management Accountants (IMA) também organiza habilidades em diferentes domínios, como Leadership e Professional Ethics & Values (IMA, 2025). No Brasil, as Diretrizes Curriculares Nacionais (DCNs) orientam uma formação que contempla não apenas competências técnicas, mas também dimensões sociais, éticas e cidadãs (Souza et al., 2019; Nunes et al., 2020).

O Quadro 1 apresenta uma síntese das principais competências propostas por esses referenciais, destacando os eixos que sustentam a formação contábil e sua aplicação específica no ensino de Contabilidade de Custos.

Quadro 1 – Síntese das competências no ensino da Contabilidade de Custos

Há evidências de alinhamento conceitual entre os padrões internacionais da IFAC, o quadro de competências do IMA e as DCNs no que se refere à incorporação de habilidades comportamentais e atitudes profissionais na formação contábil. Revisões recentes sobre os IES e guias de educação baseada em competências indicam uma tendência consistente: a priorização de valores profissionais, pensamento crítico e habilidades interpessoais como dimensões centrais (Limijaya, 2020; Borgonovo et al., 2019). No contexto brasileiro, estudos comparativos entre currículos nacionais e internacionais, como os propostos pela ONU/UNCTAD/ISAR, revelam elevada convergência, evidenciando a adoção de padrões formativos globalmente alinhados (Nunes et al., 2020).

2.2. Dinâmica de Grupo e atividades lúdicas no processo de ensino-aprendizagem

As dinâmicas de grupo têm origem nos estudos de Kurt Lewin, que evidenciaram a importância das interações coletivas para o aprendizado e o desenvolvimento humano (Lewin, 1944). Essas práticas consistem em colocar os participantes em movimento por meio de jogos, simulações ou exercícios, recriando situações que refletem a vida real (Custódio et al., 2004; Sercemeli; Onlu, 2023). Nesse sentido, Albritton et al. (2025) destaca que a experiência grupal proporciona vivências autênticas, estimulando a comunicação, a cooperação e a reflexão crítica em um ambiente participativo.

No contexto educacional, essas metodologias ultrapassam o caráter de entretenimento e assumem função pedagógica. Atividades lúdicas mobilizam dimensões cognitivas, emocionais e sociais, favorecendo a aprendizagem de maneira integrada (Baaske et al., 2025).

Além disso, essas metodologias permitem que os estudantes assumam diferentes papéis, exercitem a liderança e desenvolvam competências interpessoais em ambientes simulados, mas próximos da realidade profissional. Dessa forma, promovem maior engajamento, estimulam o protagonismo no processo de ensino-aprendizagem e contribuem para superar os limites do modelo tradicional centrado na transmissão de conteúdos. No ensino de Contabilidade, em especial na área de custos, tais estratégias possibilitam a participação ativa dos estudantes em simulações de decisões gerenciais, processos de mensuração e controle de custos, favorecendo o desenvolvimento de competências como análise crítica, resolução de problemas, trabalho em equipe, comunicação e liderança (Cruz et al., 2012; Itoz; Mineiro, 2005).

O uso de dinâmicas de grupo e atividades lúdicas, portanto, não apenas favorece a assimilação dos conteúdos técnicos, mas também estimula o desenvolvimento de competências interpessoais e éticas demandadas por referenciais nacionais e internacionais, contribuindo para uma formação mais ampla e alinhada às exigências profissionais contemporâneas (Alves et al., 2019; Souza et al., 2024; Albritton et al., 2025).

3. Procedimentos Metodológicos

Para fundamentar o arcabouço conceitual deste estudo, foram adotadas múltiplas abordagens, combinando artigos científicos, anais de congressos e obras clássicas de autores de reconhecida relevância, tanto no campo da Contabilidade (Iudícibus; Marion, 1986), como sobre dinâmicas de grupo e atividades lúdicas em sala de aula (Lewin, 1944). Além disso, no que se refere às competências necessárias ao ensino e aprendizagem da Contabilidade de Custos, foram considerados quadros de referência consolidados que orientam a formação de futuros profissionais da área (IFAC,2025; IMA,2025; DCN,2024). Em complemento, para atender o objetivo de analisar como atividades lúdicas e dinâmicas de grupo podem contribuir para o desenvolvimento de competências no ensino de Contabilidade de Custos realizou-se uma Revisão Sistemática da Literatura (RSL) que está detalhada a seguir.

3.1. Estratégia de busca

As buscas foram conduzidas em três bases de dados relevantes para as áreas de Ciências Contábeis e Educação: Web of Science (WoS), Scielo e ERIC. Utilizou-se a seguinte string de busca, elaborada de forma a contemplar termos relacionados tanto ao campo da Contabilidade de Custos quanto a metodologias de ensino ativas:

("accounting education" OR "cost accounting" OR "cost management") AND ("group dynamics" OR "game" OR "gamification" OR "teaching strategy" OR "active methodology" OR "active learning" OR "teaching techniques" )

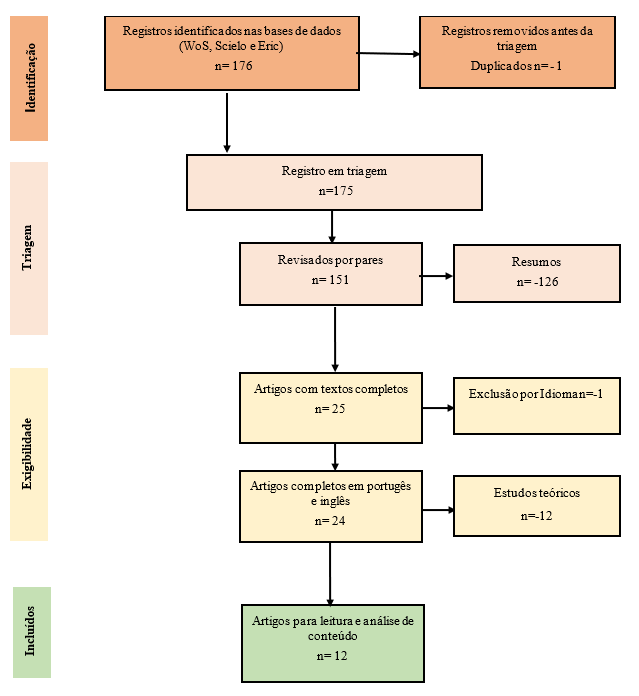

O processo inicial resultou em 176 artigos. Em seguida, foram aplicados critérios de inclusão e exclusão, descritos a seguir:

-

Eliminação de duplicatas entre as bases, restando 175 artigos.

-

Seleção apenas de artigos revisados por pares, o que reduziu o corpus para 151 trabalhos.

-

Consideração apenas daqueles com acesso completo, resultando em 25 artigos.

-

Restrição a publicações em inglês ou português, totalizando 24 artigos.

-

Análise de resumo e metodologia, com o objetivo de identificar apenas estudos empíricos que relatassem aplicação de atividades em sala de aula.

Após essa etapa de triagem e exigibilidade 2 artigos que compuseram o corpus final da revisão. O fluxo completo do processo está representado no fluxograma PRISMA (Figura 1).

Figura 1 – Fluxograma PRISMA do processo de seleção dos estudos incluídos na revisão

Fonte: Elaborado pelos autores (2025).

3.2. Critérios de Seleção dos Artigos

Na triagem detalhada, os artigos foram avaliados a partir da leitura integral, sendo selecionados aqueles que atendessem simultaneamente aos seguintes critérios:

-

Abordar conteúdos de Contabilidade de Custos ou temas que aplicassem conceitos da área (como estoque, mensuração ou ponto de equilíbrio);

-

Apresentar de forma clara as fases de implementação da atividade e os resultados acadêmicos obtidos;

-

Identificar explicitamente as competências desenvolvidas pelos estudantes.

Após essa filtragem final, seis artigos atenderam a todos os critérios e foram incluídos para análise aprofundada.

3.3. Contribuições de pesquisas apresentadas em congressos científicos

Além da busca sistemática em bases indexadas, realizou-se também uma busca manual em anais de eventos científicos da área. Optou-se por consultar os anais do Congresso Brasileiro de Custos, do Congresso Internacional de Custos e do Congresso Brasileiro de Contabilidade, por serem os fóruns de maior relevância acadêmica e profissional da área contábil. Enquanto os dois primeiros concentram-se na produção científica voltada à temática de custos, o último representa o maior evento nacional da classe contábil, abrangendo também pesquisas sobre ensino e práticas pedagógicas. Dessa forma, a escolha desses congressos assegura pertinência e abrangência na identificação de trabalhos relacionados às metodologias de ensino em Contabilidade de Custos.

A busca nesses anais resultou na seleção de três trabalhos que apresentavam propostas de metodologias ativas ou atividades lúdicas aplicadas ao ensino de Contabilidade de Custos, apresentados no Quadro 2.

Quadro 2 – Artigos identificados e selecionados em anais de congressos

Com a inclusão dos três trabalhos identificados em anais de congressos, somados aos artigos previamente selecionados nas bases de dados, constituiu-se um corpus de nove estudos a serem analisados. Esse conjunto permite avançar para a seção seguinte, dedicada à apresentação e discussão dos resultados, na qual serão examinadas as metodologias empregadas, as competências desenvolvidas e o alcance em relação ao objetivo deste artigo.

4. Resultados

4.1. Caracterização dos estudos selecionados

A análise permitiu identificar nove estudos empíricos que utilizaram atividades lúdicas e dinâmicas de grupo no ensino de Contabilidade de Custos, abrangendo diferentes formatos de aplicação. A maioria das propostas foi implementada em contextos presenciais, por meio de práticas experimentais e jogos de tabuleiro, enquanto iniciativas digitais surgem mais recentemente, com exemplos de quizzes gamificados e jogos digitais baseados em inteligência artificial. No que se refere ao recorte temporal, não houve definição prévia de intervalo, sendo o primeiro artigo identificado publicado em 2004. A partir dessa data, observa-se uma crescente no número de estudos sobre o tema. Nos últimos 12 meses, por exemplo, foram publicados quatro dos nove artigos selecionados, sendo três deles em 2025 realizados nos Estados Unidos. Em relação à distribuição geográfica, nota-se a predominância de pesquisas desenvolvidas no Brasil, seguidas por estudos norte-americanos e um na Turquia. Essa diversidade temporal, geográfica e de atividades evidencia a consolidação de um campo em expansão, que busca estimular a participação ativa dos estudantes, fortalecer o trabalho em equipe e aumentar a motivação no processo de aprendizagem.

Entre os estudos analisados, destaca-se uma proposta inovadora que, embora ainda em fase de desenvolvimento e sem aplicação empírica consolidada, foi incluída por seu potencial de contribuição ao campo. Trata-se da integração de Inteligência Artificial generativa (IA) em jogos digitais de interpretação de papéis (Digital Role-Playing Games – D-RPGs) voltados ao ensino de Contabilidade (Xiong; Bao, 2025). Apesar de não apresentar resultados em sala de aula, o estudo indica possibilidades promissoras para futuras aplicações pedagógicas.

De forma geral, os resultados revelam um campo em expansão, no qual atividades lúdicas, tanto presenciais quanto digitais, começam a ganhar espaço como alternativa metodológica capaz de promover maior engajamento, interatividade e contextualização prática no ensino de Contabilidade de Custos. A presença de propostas que incorporam recursos digitais e IA sugere um novo estágio de desenvolvimento, marcado pela busca de soluções tecnológicas para tornar a aprendizagem mais personalizada e alinhada às demandas contemporâneas do ensino superior. O Quadro 3 apresenta estudos sobre atividades lúdicas e gamificadas em Contabilidade de Custos

4.2. Atividades lúdicas e dinâmicas identificadas

A análise das atividades aplicadas nos nove estudos foi sintetizada no Quadro 3. Observa-se uma ampla diversidade de propostas lúdicas aplicadas ao ensino de Contabilidade de Custos, abrangendo desde simulações presenciais com recursos materiais simples, como frutas, utensílios de cozinha e blocos de Lego (Custódio et al., 2004; Albritton et al., 2025), até jogos digitais baseados em inteligência artificial e realidade virtual (Xiong; Bao, 2025). Esse espectro evidencia a evolução das metodologias, acompanhando a transformação dos ambientes educacionais e a incorporação de recursos tecnológicos a partir da década de 2020.

Quadro 3 – Caracterização dos estudos sobre atividades lúdicas e gamificadas em Contabilidade de Custos

Quanto às formas de aplicação, observam-se três tendências principais:

-

Simulações práticas presenciais (ex.: indústria de salada de frutas, tribunal simulado, uso de Lego), que enfatizam a vivência coletiva e a relação direta entre prática e teoria.

-

Jogos de tabuleiro ou dinâmicas competitivas (ex.: EasyCost, Autódromo, Perfil adaptado), que exploram a motivação por meio da disputa e da progressão em etapas.

-

Plataformas digitais e gamificação (ex.: Kahoot, laboratórios gamificados, RPG digital com IA), que introduzem elementos de imersão tecnológica, feedback imediato e potencial para uso em ambientes remotos ou híbridos.

Os recursos de avaliação utilizados nos estudos foram, em sua maioria, de caráter formativo, privilegiando relatórios reflexivos, questionários pós-atividade e observação da participação dos alunos. Alguns trabalhos incorporaram elementos de gamificação avaliativa, como rankings e progressão por níveis, associados a recompensas simbólicas (Alves et al., 2019; Sercemeli; Onlu, 2023).

Em termos de resultados acadêmicos, todos os estudos relataram impacto positivo no engajamento e na aprendizagem dos estudantes. Os achados indicam que atividades lúdicas e dinâmicas de grupo se consolidam como estratégias eficazes para integrar teoria e prática, favorecendo tanto a aprendizagem conceitual quanto o desenvolvimento de competências profissionais demandadas pelos referenciais nacionais e internacionais de formação em Contabilidade.

As aulas e conteúdos trabalhados e os demais recursos das atividades aplicadas estão detalhados no Quadro 4.

Quadro 4 – Detalhes das atividades aplicadas pelos estudos

4.3. Competências desenvolvidas pelos estudantes

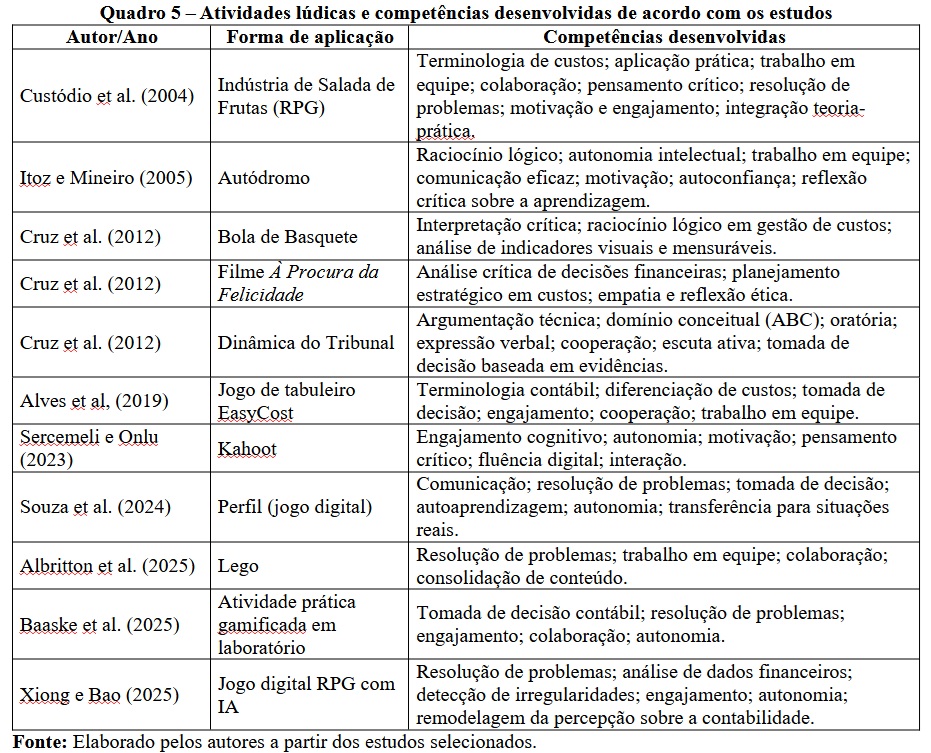

De forma geral, os estudos analisados evidenciam que atividades lúdicas e dinâmicas de grupo no ensino de Contabilidade de Custos contribuem significativamente para o desenvolvimento de competências transversais nos estudantes. Conforme apresentado no Quadro 5, entre as mais recorrentes destacam-se a capacidade de trabalhar em equipe, a comunicação interpessoal e o engajamento ativo na aprendizagem, presentes em praticamente todos os trabalhos. Essa ênfase não surpreende, uma vez que a natureza das dinâmicas de grupo, ao exigir interação e cooperação, tende a potencializar justamente essas competências relacionais e colaborativas. Além disso, observa-se a presença de outras competências relevantes, como pensamento crítico, autonomia, resolução de problemas e criatividade, demonstrando que tais metodologias ampliam o alcance da aprendizagem para além do domínio técnico da disciplina.

Quadro 5 – Atividades lúdicas e competências desenvolvidas de acordo com os estudos

A análise das atividades lúdicas e gamificadas evidencia que as competências técnicas de conhecimento de conteúdo, previstas tanto no IES 2 quanto nas DCNs, foram amplamente contempladas. Todas as atividades, independentemente de sua forma de aplicação (RPG, jogos de tabuleiro, dinâmicas presenciais, filmes ou jogos digitais), envolveram a aplicação prática de conceitos de custos, a interpretação de relatórios e a tomada de decisão baseada em informações contábeis, abrangendo dimensões como terminologia técnica, raciocínio lógico e análise crítica.

Observam-se também fortes conexões com as competências interpessoais e comunicacionais destacadas pelo IES 3 e pelas DCNs, como trabalho em equipe, colaboração, comunicação eficaz, argumentação técnica e escuta ativa. Exemplos claros incluem a dinâmica do “Tribunal” (Cruz et al., 2012), que estimulou a argumentação e a oratória, e o uso de jogos digitais e plataformas como Kahoot, que promoveram engajamento, interação e fluência digital, alinhando-se às competências requeridas na contemporaneidade para o exercício profissional.

No que se refere às competências cognitivas de nível superior, as atividades analisadas contribuíram para o desenvolvimento de habilidades de pensamento crítico, resolução de problemas, análise de dados e planejamento estratégico, aspectos enfatizados nos referenciais internacionais como essenciais para a prática contábil. A atividade com Lego (Albritton et al., 2025), por exemplo, favoreceu a aprendizagem colaborativa e a resolução de problemas, enquanto o jogo digital com inteligência artificial (Xiong; Bao, 2025) ampliou a capacidade de análise financeira e detecção de irregularidades, inovando na forma de trabalhar a competência analítica.

Outro ponto relevante é que diversas atividades contemplaram dimensões éticas, reflexivas e atitudinais, conforme ressaltado no IES 4 e nas DCNs. O uso do filme À Procura da Felicidade (Cruz et al., 2012) destacou aspectos de empatia, reflexão ética e tomada de decisão responsável, aproximando a aprendizagem de contextos da vida real e da formação de atitudes críticas perante dilemas sociais e profissionais.

Portanto, os resultados sugerem que as atividades lúdicas e gamificadas analisadas não apenas reforçam os conteúdos técnicos de Contabilidade de Custos, mas também contribuem para o desenvolvimento integral do estudante por meio da interação entre os participantes, do planejamento e execução de estratégias de jogo, da tomada de decisões baseada em informações contábeis, da resolução de problemas e da reflexão crítica sobre dilemas éticos e profissionais. Essas experiências proporcionam vivências que estimulam competências técnicas, cognitivas, interpessoais, digitais e éticas. Os achados estão alinhados com os principais referenciais normativos e frameworks internacionais, incluindo os IES 2, 3 e 4 emitidos pelo IFAC, o Framework do IMA (2025), que enfatiza estratégia, planejamento e performance, relato e controle, tecnologia e análise de dados, liderança, ética e valores profissionais, bem como as DCNs de Ciências Contábeis.

5. Considerações Finais

O presente estudo teve como objetivo analisar como atividades lúdicas e dinâmicas de grupo podem contribuir para o desenvolvimento de competências no ensino de Contabilidade de Custos. Para isso, foram examinados artigos nacionais e internacionais, buscando identificar não apenas as práticas propostas, mas também as competências efetivamente estimuladas por meio dessas metodologias.

A análise evidenciou que tais práticas, ao o colocar os alunos em situações práticas e interativas, mostraram-se eficazes não apenas como estratégias de engajamento, mas também como ferramentas que aproximam teoria e prática. Jogos de tabuleiro, simulações empresariais, dinâmicas de grupo e recursos digitais estimularam a participação ativa e o protagonismo discente, ampliando as oportunidades de aprendizagem significativa e contextualizada.

Constatou-se ainda que as competências contempladas pelas atividades analisadas estão em consonância com os principais referenciais de formação em Ciências Contábeis, incluindo os International Education Standards (IES 2, 3 e 4) emitidos pelo IFAC, o Management Accounting Competency Framework do IMA (2025) e as Diretrizes Curriculares Nacionais (DCNs). As propostas analisadas não apenas reforçaram o domínio conceitual da Contabilidade de Custos, mas também estimularam competências interpessoais, comunicacionais, cognitivas e éticas, contribuindo para uma formação mais integral e crítica.

Esse conjunto de evidências reforça a ideia de que metodologias lúdicas e gamificadas podem ser consideradas estratégias importantes para o ensino da Contabilidade. Ao promoverem a integração entre estudantes, tais práticas ampliam a formação para além do conteúdo técnico, aproximando o processo de ensino-aprendizagem das exigências do mercado de trabalho.

Por fim, destaca-se a importância do tema para a qualidade do ensino de Contabilidade e para o perfil do egresso. Além disso, a análise evidenciou a escassez de estudos na área, especialmente de caráter empírico, capazes de examinar de forma direta quais competências são efetivamente desenvolvidas por meio dessas metodologias. Nesse sentido, recomenda-se que pesquisas futuras ampliem a aplicação dessas estratégias, explorando sua eficácia na formação de competências técnicas, cognitivas, interpessoais, digitais e éticas, de modo a fortalecer o corpo de evidências e contribuir para a consolidação dessas práticas no ensino contábil.

Referências

ALBRITTON, B.; BANNISTER, J.; HOLMES, A. Brick-by-Brick: incorporating Lego bricks to build accounting basics and increase engagement in financial accounting. Issues in Accounting Education, p. 1–24, 2025. Disponível em: https://doi.org/10.2308/ISSUES-2024-066. Acesso em: 24 ago. 2025

ALVES, S.; SILVA, A.; DAMASCENO, E. Uma abordagem de jogos de tabuleiro no ensino em Ciências Contábeis. Brazilian Journal of Education, Technology and Society (BRAJETS), p. 398–409, 2019. Disponível em: http://dx.doi.org/10.14571/brajets.v12.n4. Acesso em: 24 ago. 2025

BAASKE, B.; CAINAS, J.; KRALIK, J. A gamified accounting activity: experimental evidence for the influence of game-like elements on enjoyment, engagement, and learning. Issues in Accounting Education, p. 1–28, 2025. Disponível em: https://doi.org/10.2308/ISSUES-2022-024 . Acesso em: 24 ago. 2025

BORGONOVO, A.; FRIEDRICH, B.; WELLS, M. Competency-based accounting education, training, and certification: an implementation guide. Washington, DC: World Bank, 2019. Disponível em: https://hdl.handle.net/10986/31701. Acesso em: 16 ago. 2025

CARVALHO, A.; MIRANDA, G.; AZEVEDO, R. Uso de Jogosde Empresasna Área Contábil e de Negócios para o Desenvolvimento de Competências: Uma Revisão Sistemática da Literatura. Sociedade, Contabilidade e Gestã, v. 19, n. 1, p 139 - 162, 2024. Disponível em: https://doi.org/10.21446/scg_ufrj.v19i1.62512. Acesso em: 24 ago 2025

CONSELHO NACIONAL DE EDUCAÇÃO. Resolução CNE/CES nº 1. Diretrizes Curriculares Nacionais do Curso de Graduação em Ciências Contábeis. 2024. Disponível em: Resoluções CES 2024 — Ministério da Educação. Acesso em: 14 ago. 2025

CRUZ, V. et al. Um estudo sobre a utilização de diversos materiais e recursos didáticos disponibilizados pela pedagogia, em sala de aula no curso de Ciências Contábeis na disciplina de Análise de Custos. In: ANAIS DO CONGRESSO BRASILEIRO DE CUSTOS, XIX, Bento Gonçalves, RS, 2012. Disponível em: https://anaiscbc.abcustos.org.br/anais/article/view/375 . Acesso em: 29 ago. 2025.

CUSTÓDIO, M.; SALES NETO, M.; DOMINGUES, M. Role Playing Game-RPG: método de aprendizagem das terminologias aplicáveis à Contabilidade de Custos. In: ANAIS DO CONGRESSO BRASILEIRO DE CUSTOS, XI, Porto Seguro, BA, 2004. Disponível em: https://anaiscbc.abcustos.org.br/anais/article/view/2323. Acesso em: 29 ago 2025.

ENRÍQUEZ GUADARRAMA, G. Application and regulation of the International Education Standards. Journal of Leadership, Accountability and Ethics, v. 20, n. 3, 29 set. 2023. Disponível em: https://doi.org/10.33423/jlae.v20i3.6487. Acesso em: 15 ago. 2025

IFAC - International Federation of Accountants. IES 2, IES 3, IES 4. Disponível em: https://www.ifac.org/education/standards-pronouncements. Acesso em 14 ago. 2025

IMA - Institute of Management Accountants. Management Accounting Competency Framework. Disponível em: https://www.imanet.org/career-resources/management-accounting-competencies . Acesso em 15 ago. 2025

ITOZ, C.; MINEIRO, M. Ensino-aprendizagem da Contabilidade de Custos: Componentes, desafios e inovação prática. Enfoque: Reflexão Contábil, v. 24, n. 2, p. 53–65, 2005. Disponível em: https://www.redalyc.org/articulo.oa?id=307124210004. Acesso em: 29 ago. 2025

IUDICIBUS, S.; MARION, S. As faculdades de Ciências Contábeis e a formação do contador. Revista Brasileira de Contabilidade, v. 56, p. 50–55, 1986.

KROON, N.; ALVES, M. Examining the fit between supply and demand of the accounting professional’s competencies: a systematic literature review. The International Journal of Management Education, v. 21, n. 3, p. 100872, nov. 2023. Disponível em: https://doi.org/10.1016/j.ijme.2023.100872. Acesso em: 15 ago. 2025

LEWIN, K. The dynamics of group action. Educational Leadership, p. 195–200, 1944.

LIMIJAYA, A. IES proposed revisions: takeaway lessons to enhance international accounting education standards convergence. Journal Pendidikan Akuntansi & Keuangan, v. 8, n. 2, p. 123–140, 28 jul. 2020. Disponível em: https://doi.org/10.17509/jpak.v8i2.20961. Acesso em: 16 ago. 2025

NUNES, N.; ZANOLLA, E.; OLIVEIRA, J. Curso de Ciências Contábeis nas instituições federais do Centro-Oeste: análise comparativa com o currículo mundial da ONU/UNCTAD/ISAR. Revista Científica Semana Acadêmica, v. 1, n. 180, ago. 2020. Disponível em: https://www.researchgate.net/publication/344686957. Acesso em: 15 ago. 2025

SERCEMELI, M.; ONLU, O. Prediction of students’ learning outcomes by various variables in gamified online accounting courses. Education and Information Technologies, v. 28, n. 12, p. 16979–17007, dez. 2023. Disponível em: https://doi.org/10.1007/s10639-023-11873-8 . Acesso em: 24 ago. 2025

SOUZA, J.; SANTOS, E.; MACHADO, M.. De quantas dicas você precisa? Uma experiência de desenvolvimento e aplicação de um jogo sério em uma turma de pós-graduação stricto sensu de Ciências Contábeis. Revista Ambiente Contábil – Universidade Federal do Rio Grande do Norte, v. 16, n. 2, p. 431–450, 1 jul. 2024. Disponível em: https://doi.org/10.21680/2176-9036.2024v16n2ID33706. Acesso em: 24 ago. 2025

SOUZA, L.; MATIELI, V. A.; LIMA, E. M. Ensino da Contabilidade: uma análise das matrizes curriculares. Revista Brasileira de Contabilidade, v. 240, p. 68–81, 2019.

XIONG, F.; BAO, J. Next-generation gamification in accounting education: digital-role play games (D-RPGs) with generative AI (GAI). Journal of Emerging Technologies in Accounting, p. 1–10, 1 jun. 2025. Disponível em: https://doi.org/10.2308/JETA-2024-012. Acesso em: 24 ago. 2025

1 Mestre em Ciências Contábeis pela PUC-SP. Investigadora do Centro de Investigação em Didática e Tecnologia na Formação de Formadores e Doutoranda da Universidade de Aveiro. E-mail: emilenemesquita@ua.pt. ORCID: https://orcid.org/0000-0001-5521-6819

2 Doutor em Ciências Sociais pela PUC-SP. E-mail: almeirdasantos@pucsp.br. E-mail: almeidasantos@pucsp.br ORCID: https://orcid.org/0000-0002-1716-2802